我國(guó)上市公司的獨(dú)立董事制度有作用嗎?

——基于一個(gè)外生政策沖擊的檢驗(yàn)

2018-11-28 01:46:54戴文濤劉秀梅曲京山

財(cái)經(jīng)問(wèn)題研究 2018年11期

戴文濤,劉秀梅,曲京山

(1.云南財(cái)經(jīng)大學(xué) 會(huì)計(jì)學(xué)院,云南 昆明 650221; 2.中山大學(xué) 管理學(xué)院,廣東 廣州 510275;3.河北師范大學(xué) 商學(xué)院,河北 石家莊 050024)

一、問(wèn)題的提出

獨(dú)立董事是“神兵利器”還是“橡皮圖章”?這是學(xué)術(shù)界和實(shí)務(wù)界一直廣泛爭(zhēng)論的話(huà)題。Fama[1]與Fama和Jensen[2]認(rèn)為,獨(dú)立董事可以提高董事會(huì)的獨(dú)立性,從而更好地監(jiān)督公司內(nèi)部人,是解決股東與經(jīng)理人之間代理問(wèn)題的重要機(jī)制之一。然而,謝德仁[3]認(rèn)為,獨(dú)立董事大都由管理層聘請(qǐng),獨(dú)立董事與管理層之間存在著信息不對(duì)稱(chēng),獨(dú)立董事的監(jiān)督治理作用會(huì)受到很大限制。尤其是在我國(guó)處于“新興+轉(zhuǎn)軌”的特殊制度背景下,上市公司股權(quán)高度集中,董事會(huì)受控股股東控制較為嚴(yán)重,獨(dú)立董事更加難以發(fā)揮監(jiān)督治理作用[4]。理論上的分歧使得無(wú)論是在成熟資本市場(chǎng)國(guó)家還是在新興轉(zhuǎn)軌國(guó)家的實(shí)踐中,關(guān)于獨(dú)立董事治理作用的經(jīng)驗(yàn)證據(jù)都是混合的甚至是互相矛盾的[5]。如Core等[6]與王躍堂等[7]發(fā)現(xiàn),獨(dú)立董事對(duì)公司價(jià)值有著正向的貢獻(xiàn)。Bhagat和Black[8]、Adams和Ferreira[9]與高明華和馬守莉[10]發(fā)現(xiàn),獨(dú)立董事對(duì)公司價(jià)值的貢獻(xiàn)并不顯著。Yermack[11]與李常青和賴(lài)建清[12]發(fā)現(xiàn),獨(dú)立董事對(duì)公司價(jià)值有負(fù)向影響。基于其他企業(yè)行為的視角,獨(dú)立董事的作用同樣存在較大差異。既有證據(jù)發(fā)現(xiàn),獨(dú)立董事可以減少大股東的資金占用行為[13]、提高盈余信息質(zhì)量[14-15],也有證據(jù)表明,獨(dú)立董事并未提高會(huì)計(jì)信息質(zhì)量[16]、不能有效抑制大股東的掏空行為[17]。甚至還有文獻(xiàn)發(fā)現(xiàn),獨(dú)立董事的作用是混合的。如劉慧龍等[18]發(fā)現(xiàn),在國(guó)有企業(yè)改制過(guò)程中,獨(dú)立董事可以減少因大股東的利益輸送而造成的投資不足問(wèn)題,但沒(méi)有證據(jù)顯示獨(dú)立董事可以減少因管理者代理問(wèn)題而產(chǎn)生的過(guò)度投資問(wèn)題。

對(duì)于獨(dú)立董事作用經(jīng)驗(yàn)證據(jù)差異較大的原因,學(xué)者們給出了一些可能的解釋?zhuān)菏紫龋F(xiàn)有研究主要是通過(guò)考察獨(dú)立董事占比與公司價(jià)值或其他企業(yè)行為的關(guān)系來(lái)檢驗(yàn)獨(dú)立董事的有效性,但是這種處理方式可能受到內(nèi)生性問(wèn)題的影響[13],從而影響研究結(jié)論的可靠性。其次,獨(dú)立董事群體的個(gè)體差異顯著,并非所有獨(dú)立董事都能有效地發(fā)揮作用,不同背景的獨(dú)立董事在董事會(huì)中的作用可能是不一樣的[19]。考慮上述問(wèn)題,一些研究試圖通過(guò)二階段最小二乘和三階段最小二乘等回歸方法來(lái)控制內(nèi)生性,但這種方法受到工具變量有效性的影響較大[13],不同工具變量得到的結(jié)果很可能相差較大。如Nguyen和Nielsen[20]采用了獨(dú)立董事突然死亡事件來(lái)驗(yàn)證其價(jià)值相關(guān)性。這種方法雖然可以在很大程度上控制內(nèi)生性,但限于我國(guó)上市公司類(lèi)似的案例太少而難以進(jìn)行大樣本的實(shí)證檢驗(yàn)。還有學(xué)者利用獨(dú)立董事任命或辭職現(xiàn)象來(lái)考察獨(dú)立董事的市場(chǎng)反應(yīng),以此檢驗(yàn)獨(dú)立董事制度的有效性。如Rosenstein和Wyatt[21]發(fā)現(xiàn),任命新的獨(dú)立董事帶來(lái)了股價(jià)正向反應(yīng)。Gupta和Fields[22]發(fā)現(xiàn),獨(dú)立董事辭職的市場(chǎng)反應(yīng)顯著為負(fù)。Dewally和Peck[23]進(jìn)一步區(qū)分了辭職原因,發(fā)現(xiàn)不同情況下獨(dú)立董事辭職的市場(chǎng)反應(yīng)存在著顯著差異。張俊生和曾亞敏[24]討論了我國(guó)上市公司獨(dú)立董事辭職行為的信息含量,發(fā)現(xiàn)整體而言獨(dú)立董事辭職的市場(chǎng)反應(yīng)為負(fù),但是并不顯著。由于獨(dú)立董事辭職具有很強(qiáng)的自我選擇性,因而相關(guān)研究仍然沒(méi)有擺脫內(nèi)生性問(wèn)題的困擾。最后,我國(guó)上市公司廣泛存在獨(dú)立董事辭職的“捆綁披露”現(xiàn)象[25],即使不考慮內(nèi)生性的影響,已有研究也不能很好地區(qū)分投資者的市場(chǎng)反應(yīng)究竟是來(lái)自于獨(dú)立董事辭職還是“捆綁披露”的其他事件。因此,獨(dú)立董事究竟能否發(fā)揮預(yù)期作用進(jìn)而提升公司價(jià)值仍舊是一個(gè)待解的謎團(tuán),迫切需要學(xué)者對(duì)此提供更加穩(wěn)健可靠的證據(jù)從而為相關(guān)政策制定提供理論指導(dǎo)。

2013年10月19日,中組部下發(fā)了《關(guān)于進(jìn)一步規(guī)范黨政領(lǐng)導(dǎo)干部在企業(yè)兼職(任職)問(wèn)題的意見(jiàn)》(下文簡(jiǎn)稱(chēng)為“18號(hào)文”)。在該文件中,中組部對(duì)黨政領(lǐng)導(dǎo)在企業(yè)中的任職資格、離職期限、任職年齡和報(bào)酬等方面做了嚴(yán)格限制,要求各地區(qū)各部門(mén)各單位限期對(duì)黨政領(lǐng)導(dǎo)干部在企業(yè)兼職(任職)情況進(jìn)行清理。在“18號(hào)文”的要求下,我國(guó)上市公司出現(xiàn)了一波前所未有的獨(dú)立董事辭職潮。這為我們從辭職視角研究獨(dú)立董事制度有效性提供了難得的機(jī)會(huì)。首先,此次獨(dú)立董事辭職是由于“18號(hào)文”這樣一個(gè)外生政策沖擊所引起的,屬于強(qiáng)制性規(guī)制范疇,這就有效避免了以往研究中獨(dú)立董事辭職的內(nèi)生性問(wèn)題,從而提高研究結(jié)果的可靠性。其次,此次受到“18號(hào)文”影響的不僅包括政府部門(mén)背景的獨(dú)立董事,還包括高等學(xué)校和科研院所(下文簡(jiǎn)稱(chēng)學(xué)術(shù)機(jī)構(gòu))背景的獨(dú)立董事,這有助于我們比較不同背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)。最后,在“18號(hào)文”影響下獨(dú)立董事辭職公告的披露也更具針對(duì)性,以往“捆綁披露”的現(xiàn)象很少出現(xiàn),這為我們研究獨(dú)立董事辭職現(xiàn)象提供了更加“干凈”的樣本,有助于更準(zhǔn)確識(shí)別獨(dú)立董事辭職的市場(chǎng)反應(yīng)。根據(jù)中組部文件,受影響的獨(dú)立董事主要來(lái)自政府官員與學(xué)術(shù)機(jī)構(gòu)兩種背景。由于這兩種背景的獨(dú)立董事發(fā)揮作用的內(nèi)在機(jī)制存在著差異,那么其市場(chǎng)反應(yīng)是否也會(huì)有所不同呢?更進(jìn)一步,代理理論與資源依賴(lài)?yán)碚撃囊环N理論對(duì)不同背景獨(dú)立董事作用的解釋力度更強(qiáng)?上述問(wèn)題的研究對(duì)于我們深刻理解獨(dú)立董事發(fā)揮作用的理論基礎(chǔ)與內(nèi)在機(jī)制具有重要意義。

二、研究設(shè)計(jì)

(一)模型構(gòu)建

本文采用事件研究法來(lái)考察獨(dú)立董事辭職的短期市場(chǎng)反應(yīng)。主要步驟為:

第一步,采用CAPM模型計(jì)算單個(gè)股票異常收益率,依據(jù)有效市場(chǎng)假說(shuō),確定股票收益率。

Rjt=αj+βjRit+εjt

(1)

其中,Rjt表示第j支股票在t 日的實(shí)際收益率,Rit表示股票市場(chǎng)(i為股票市場(chǎng)中的所有股票)第t 日的市場(chǎng)收益率。

理論上,如果股票價(jià)格受到特殊事件影響而出現(xiàn)異常波動(dòng),那么股票的實(shí)際收益就會(huì)偏離于基于CAPM模型所預(yù)測(cè)的收益水平,則異常收益率如下:

(2)

則事件窗口期內(nèi)的累計(jì)異常收益,即第j支股票在窗口期[t1,t2]內(nèi)的CAR值為:

(3)

第二步,事件窗口的選擇。我們以上市公司發(fā)布的獨(dú)立董事辭職公告日作為事件日,分別選取[-5,+5]、[-3,+3]作為時(shí)間窗口。為了保證估計(jì)效度,對(duì)于預(yù)測(cè)區(qū)間內(nèi)不足30個(gè)交易日的樣本我們給予了刪除。

(二)樣本選擇與數(shù)據(jù)來(lái)源

自“18號(hào)文”頒布的2013年10月19日至2014年6月20日,滬深兩市共有324人次辭去獨(dú)立董事職位,涉及299家上市公司。由于25家公司在此期間內(nèi)有超過(guò)1次以上的獨(dú)立董事辭職行為,為了避免多次事件對(duì)CAR的影響,本文只計(jì)算了第一次獨(dú)立董事辭職的CAR值。此外,本文還剔除了在獨(dú)立董事辭職公告中明確說(shuō)明辭職原因是由于任職期滿(mǎn)的20個(gè)樣本、雖然任期未滿(mǎn)但不受“18號(hào)文”影響的10個(gè)樣本、捆綁披露的28個(gè)樣本、預(yù)測(cè)區(qū)間不足30個(gè)交易日的樣本以及事件半個(gè)月內(nèi)發(fā)生過(guò)異常停牌與相關(guān)數(shù)據(jù)不全的52個(gè)樣本,最后得到189個(gè)樣本。其中,政府官員背景的獨(dú)立董事樣本103個(gè),學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事樣本86個(gè)。

參考以往的研究文獻(xiàn),本文按照行業(yè)相同(制造業(yè)按二級(jí)代碼分類(lèi),其他按一級(jí)代碼分類(lèi))、資產(chǎn)規(guī)模相近的原則選擇了配對(duì)樣本。獨(dú)立董事辭職公告數(shù)據(jù)分別在上海證券交易所以及深圳證券交易所網(wǎng)站上手工搜集所得。其他數(shù)據(jù)來(lái)源于CAMAR數(shù)據(jù)庫(kù)。

(三)變量說(shuō)明

本文采用事件研究法估算出來(lái)的累計(jì)超額收益率(CAR)作為被解釋變量,分別用Gover(如果辭職獨(dú)立董事具有政府背景,取值為1,否則為0)和Scholar(如果辭職獨(dú)立董事具有學(xué)術(shù)機(jī)構(gòu)背景,取值為1,否則為0)作為獨(dú)立董事背景的兩個(gè)解釋變量。為了控制其他因素對(duì)獨(dú)立董事辭職事件窗口中超額收益的影響,本文參考既有文獻(xiàn)[23-24]選擇了以下控制變量:公司規(guī)模(Size),即總資產(chǎn)的自然對(duì)數(shù);資產(chǎn)負(fù)債率(Lev),即總負(fù)債除以總資產(chǎn);每股收益(Eps),即稅后利潤(rùn)除以股本總數(shù);獨(dú)立董事性別(Female),如果獨(dú)立董事是女性,取值為1,否則為0;任期(Tenure),如果辭職獨(dú)立董事的任期高于行業(yè)中位數(shù)為1,否則為0;多重任職(Multi),如果辭職的獨(dú)立董事在其他公司兼職為1,否則為0。

三、檢驗(yàn)結(jié)果及分析

(一)描述性統(tǒng)計(jì)與分析

表1報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。

表1 描述性統(tǒng)計(jì)結(jié)果(N=189)

從表1可以看出,獨(dú)立董事辭職的CAR均值在[-5,+5]的11天內(nèi)為-0.293%,在[-3,+3]的7天為0.044%。t值顯示,[注]具體的t值未在表中列示,留存?zhèn)渌鳌O峦6叨嘉达@著大于0。

(二)非參數(shù)檢驗(yàn)與分析

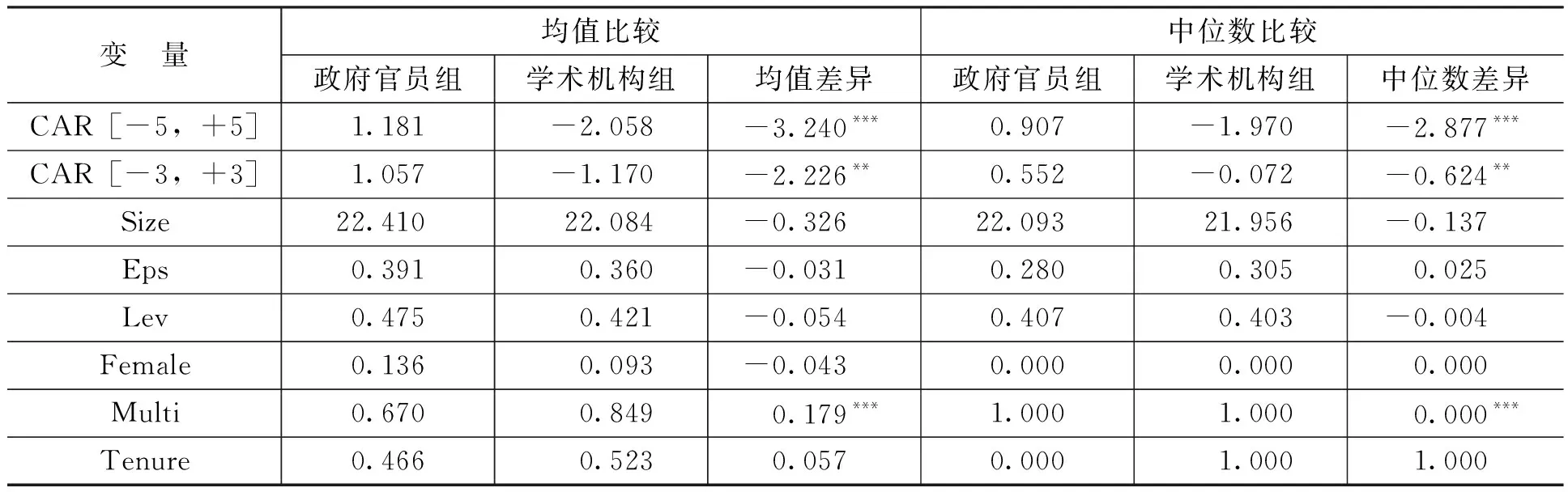

表2報(bào)告了政府官員組與學(xué)術(shù)機(jī)構(gòu)組主要變量的均值和中位數(shù)差異情況。

表2 分組變量非參數(shù)檢驗(yàn)結(jié)果

注:*、**和***分別表示10%、5%和1%的顯著性水平。

從表2可以看出,在政府官員組,CAR[-5,+5]的均值是1.181%,CAR[-3,+3]的均值是1.057%,t值顯示,二者均顯著大于0。在學(xué)術(shù)機(jī)構(gòu)組,CAR[-5,+5]的均值是-2.058%,CAR[-3,+3]的均值是-1.170%,t值顯示,二者均顯著小于0。進(jìn)一步的t檢驗(yàn)結(jié)果表明,政府官員組的CAR值顯著高于學(xué)術(shù)機(jī)構(gòu)組。中位數(shù)的檢驗(yàn)結(jié)果與均值檢驗(yàn)相類(lèi)似。

上述結(jié)果說(shuō)明,對(duì)于總樣本而言,獨(dú)立董事辭職在[-5,+5]與[-3,+3]的時(shí)間窗口內(nèi)并沒(méi)有顯著的市場(chǎng)反應(yīng)。產(chǎn)生這一現(xiàn)象的原因可能在于不同背景獨(dú)立董事辭職引起的市場(chǎng)反應(yīng)不同,產(chǎn)生了相互抵消的作用,進(jìn)一步的分組結(jié)果在一定程度上支持了這一點(diǎn)。即:不同背景的獨(dú)立董事辭職市場(chǎng)反應(yīng)并不相同,相比較而言,政府官員背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)顯著為正,公司價(jià)值上升;而學(xué)術(shù)機(jī)構(gòu)背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)則顯著為負(fù),公司價(jià)值下降。

(三)多元回歸結(jié)果分析

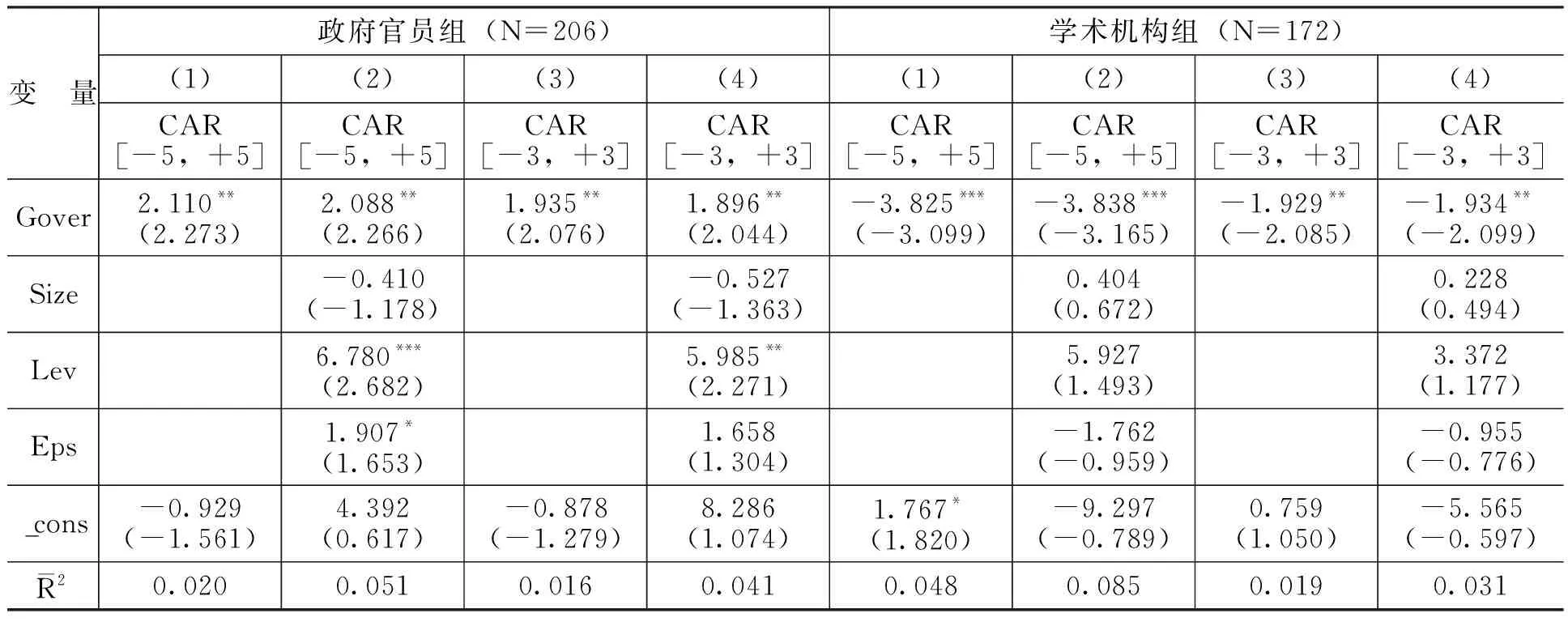

為了獲得更為可靠的證據(jù),我們比較兩類(lèi)獨(dú)立董事辭職的市場(chǎng)反應(yīng),回歸結(jié)果如表3所示。

表3 全樣本的回歸結(jié)果

注:回歸中控制了行業(yè)的影響,括號(hào)內(nèi)為t值,下同。*、**和***分別表示10%、5%和1%的雙尾顯著性水平。

從表3可以看出,政府官員組獨(dú)立董事辭職的市場(chǎng)反應(yīng)為正,且在5%水平下顯著。學(xué)術(shù)機(jī)構(gòu)組獨(dú)立董事辭職的市場(chǎng)反應(yīng)都為負(fù),且至少通過(guò)了5%水平下的顯著性檢驗(yàn)。這進(jìn)一步支持了組間比較分析的結(jié)果,表明學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事對(duì)公司價(jià)值有積極的正向作用,而政府官員背景的獨(dú)立董事反而起到了負(fù)面作用。

不同背景的獨(dú)立董事辭職的市場(chǎng)反應(yīng)出現(xiàn)如此大差異的原因如下:對(duì)于學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事而言,他們往往是某一領(lǐng)域的專(zhuān)家,有著較高的教育背景、扎實(shí)的理論功底和良好的專(zhuān)業(yè)能力,從資源依賴(lài)?yán)碚摰囊暯牵麄兛梢愿玫貫槠髽I(yè)發(fā)展出謀劃策。Johnson等[26]指出,具有專(zhuān)長(zhǎng)的獨(dú)立董事能夠從專(zhuān)業(yè)角度對(duì)公司戰(zhàn)略和經(jīng)營(yíng)決策發(fā)表意見(jiàn)。從委托代理理論的視角,來(lái)自學(xué)術(shù)機(jī)構(gòu)的獨(dú)立董事往往具有較高的社會(huì)地位和良好的聲譽(yù)。良好的聲譽(yù)效應(yīng)使得獨(dú)立董事更有動(dòng)力去對(duì)管理層行為進(jìn)行監(jiān)督[2],而較高的專(zhuān)業(yè)素質(zhì)使得獨(dú)立董事更有能力去監(jiān)督管理層。葉康濤等[27]發(fā)現(xiàn),具有金融背景的獨(dú)立董事越有可能對(duì)管理層議案提出公開(kāi)質(zhì)疑。唐雪松等[28]發(fā)現(xiàn),高校領(lǐng)導(dǎo)身份的獨(dú)立董事更可能在獨(dú)立意見(jiàn)中說(shuō)“不”,而獨(dú)立董事公開(kāi)質(zhì)疑行為有助于提升公司價(jià)值。對(duì)于政府部門(mén)背景的獨(dú)立董事而言,盡管他們有著熟悉政策文件、人脈關(guān)系深厚等方面的優(yōu)勢(shì),但是通過(guò)聘任政府官員擔(dān)任獨(dú)立董事本身就是一把“雙刃劍”。從資源依賴(lài)?yán)碚摰慕嵌龋M管政治關(guān)聯(lián)能夠給企業(yè)帶來(lái)諸如融資便利、稅收優(yōu)惠和政府補(bǔ)貼,但也會(huì)給企業(yè)帶來(lái)沉重的社會(huì)負(fù)擔(dān),進(jìn)而損害公司價(jià)值;從委托代理理論的視角,具有政府官員背景的獨(dú)立董事在為企業(yè)謀求各種資源時(shí)往往會(huì)存在各種尋租行為,這必然會(huì)損害獨(dú)立董事的獨(dú)立性,從而降低其監(jiān)督治理作用,進(jìn)而有可能導(dǎo)致整體公司治理效率下降。

(四)獨(dú)立董事:監(jiān)督還是咨詢(xún)?

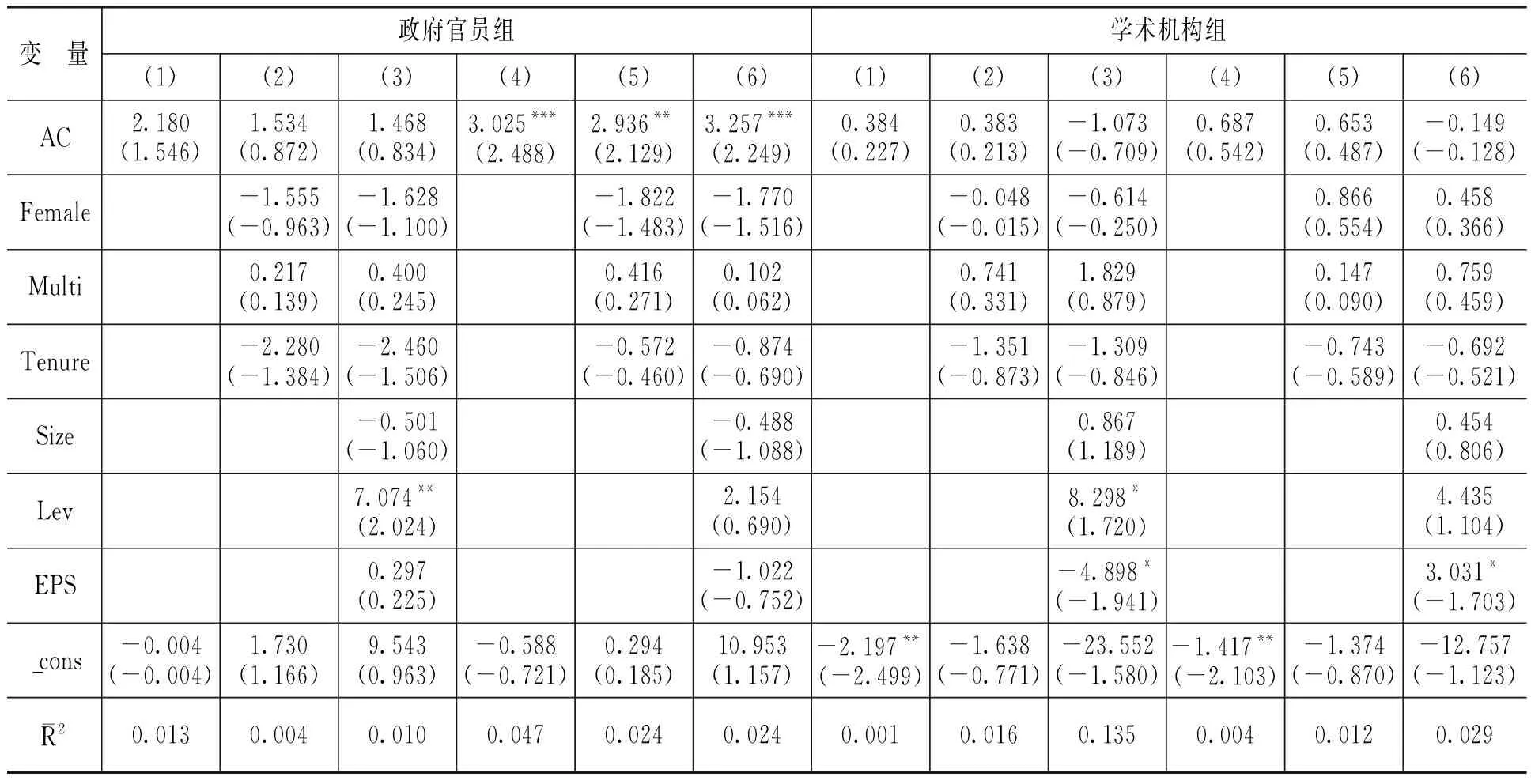

既然資源依賴(lài)?yán)碚摵臀写砝碚摱伎梢詮牟煌暯墙庾x本文的結(jié)論,那究竟是哪一種理論的解釋力度更強(qiáng)?需要進(jìn)行進(jìn)一步的檢驗(yàn)。我們按照最終控制人現(xiàn)金流權(quán)和投票權(quán)是否分離將樣本分為兩組:兩權(quán)分離組和未分離組,然后檢驗(yàn)兩組樣本中官員獨(dú)立董事辭職的市場(chǎng)反應(yīng)是否存在差異。如果代理理論解釋力更強(qiáng),我們預(yù)期可以觀察到在兩權(quán)分離組市場(chǎng)反應(yīng)更加顯著,反之,如果資源依賴(lài)?yán)碚摻忉屃Ω鼜?qiáng),則市場(chǎng)反應(yīng)在這兩組應(yīng)該不會(huì)存在顯著差異。檢驗(yàn)結(jié)果如表4和表5所示。從表4可以看出,對(duì)于政府官員組而言,無(wú)論是均值還是中位數(shù),獨(dú)立董事辭職的市場(chǎng)反應(yīng)在兩權(quán)分離組都顯著高于未分離組,并且兩權(quán)未分離組的市場(chǎng)反應(yīng)均值為負(fù),符號(hào)也發(fā)生了變化。而在學(xué)術(shù)機(jī)構(gòu)組,獨(dú)立董事辭職的市場(chǎng)反應(yīng)在兩權(quán)分離組與未分離組之間并沒(méi)有顯著差異。從表5可以看出,政府官員組在[-3,+3]的7天內(nèi),AC的系數(shù)顯著為正,在[-5,+5]的11天內(nèi),AC的系數(shù)雖然不顯著但同樣為正;而在學(xué)術(shù)機(jī)構(gòu)組,無(wú)論是[-3,+3]還是[-5,+5],AC的系數(shù)都不顯著。上述結(jié)果說(shuō)明,具有政府官員背景的獨(dú)立董事辭職所導(dǎo)致的正向市場(chǎng)反應(yīng)主要存在于兩權(quán)分離組。這表明市場(chǎng)反應(yīng)更多是基于委托代理理論而非資源依賴(lài)?yán)碚摚创祟?lèi)型的獨(dú)立董事很難發(fā)揮監(jiān)督治理作用,他們的辭職會(huì)帶來(lái)公司價(jià)值的提升。具有學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事辭職的市場(chǎng)反應(yīng)在兩權(quán)分離組與未分離組之間有顯著差異。這表明委托代理理論對(duì)于此類(lèi)獨(dú)立董事的辭職行為解釋力度較弱,市場(chǎng)的負(fù)面反應(yīng)更多是基于資源依賴(lài)?yán)碚摗?/p>

表4 獨(dú)立董事辭職市場(chǎng)反應(yīng)的非參數(shù)檢驗(yàn):兩權(quán)分離與未分離

注:*、**和***分別表示10%、5%和1%的單尾顯著性水平。

表5 獨(dú)立董事辭職市場(chǎng)反應(yīng)的回歸結(jié)果

注:*、**和***分別表示10%、5%和1%的雙尾顯著性水平。AC(Agent Cost)為虛擬變量,如果現(xiàn)金流權(quán)和投票權(quán)分離為1,否則為0。列(1)—列(3)為變量CAR[-5,+5], 列(4)—列(6)為變量CAR[-3,+3]。

(五)穩(wěn)健性檢驗(yàn)

由于“18號(hào)文”公布于2013年10月19日,市場(chǎng)有可能會(huì)在文件發(fā)布的當(dāng)日就做出反應(yīng),進(jìn)而影響本文的結(jié)果。為此,本文一是考察了文件公布日前后[-5,+5]以及[-3,+3]不同時(shí)間窗口的CAR值,二是直接把文件公布日的CAR值作為控制變量引入到前文的回歸模型中,結(jié)果都未發(fā)生顯著變化。考慮獨(dú)立董事辭職時(shí)間的不同可能影響結(jié)果,本文又按照辭職公告時(shí)間將樣本分為早辭職組和晚辭職組,并把辭職公告時(shí)間作為控制變量引入到前文的回歸模型中,結(jié)果也未發(fā)生顯著變化。學(xué)術(shù)機(jī)構(gòu)背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)隨著代理成本的不同而沒(méi)有差異可能是由替代變量誤差造成的,本文采用管理費(fèi)用率與總資產(chǎn)周轉(zhuǎn)率來(lái)衡量代理成本,結(jié)果仍未發(fā)生顯著變化。

四、結(jié)論與啟示

本文借助一個(gè)外生政策沖擊,利用受政策影響的兩類(lèi)特定樣本,考察了獨(dú)立董事辭職的市場(chǎng)反應(yīng)。研究發(fā)現(xiàn):第一,整體而言,具有政府官員背景的獨(dú)立董事辭職帶來(lái)了1.181%的累計(jì)超額收益率,公司價(jià)值顯著上升;具有學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事辭職獲得了-2.058%的累計(jì)超額收益率,公司價(jià)值顯著下降。第二,不同理論對(duì)于不同背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)的解釋力度存在一定差異。委托代理理論對(duì)政府官員背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)解釋力度更強(qiáng),而資源依賴(lài)?yán)碚搶?duì)學(xué)術(shù)機(jī)構(gòu)背景獨(dú)立董事辭職的市場(chǎng)反應(yīng)解釋力度更強(qiáng)。具體表現(xiàn)在:具有政府官員背景的獨(dú)立董事辭職的正向市場(chǎng)反應(yīng)主要來(lái)自于代理成本較大的公司,而具有學(xué)術(shù)機(jī)構(gòu)背景的獨(dú)立董事辭職的市場(chǎng)反應(yīng)在代理成本不同的公司并沒(méi)有顯著差異。

本文的結(jié)論對(duì)于上市公司、投資者以及監(jiān)管機(jī)構(gòu)均具有一定的啟示作用。對(duì)于上市公司而言,重視獨(dú)立董事工作、更好地發(fā)揮獨(dú)立董事作用,有助于進(jìn)一步提升公司價(jià)值;對(duì)于投資者而言,可以將獨(dú)立董事作為選擇投資目標(biāo)公司的參考指標(biāo)之一;對(duì)于監(jiān)管機(jī)構(gòu)而言,可以將獨(dú)立董事制度建設(shè)作為保護(hù)投資者利益的重要手段。此外,我們的研究結(jié)果也表明“18號(hào)文”在一定程度上達(dá)到了預(yù)期目標(biāo),但是“一刀切”的政策也存在著意料之外的效果。

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

汽車(chē)工程師(2021年12期)2022-01-17 02:29:54

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

奧秘(創(chuàng)新大賽)(2020年7期)2020-07-27 08:26:32

貴州師范學(xué)院學(xué)報(bào)(2016年4期)2016-12-01 03:54:07

紡織服裝流行趨勢(shì)展望(2016年1期)2016-05-04 03:45:20

學(xué)習(xí)月刊(2015年21期)2015-07-11 01:51:44

財(cái)經(jīng)問(wèn)題研究2018年11期

財(cái)經(jīng)問(wèn)題研究2018年11期

- 財(cái)經(jīng)問(wèn)題研究的其它文章

- 場(chǎng)域的跨界與效能的真知

——《管理研究與實(shí)踐的互動(dòng)關(guān)系研究:基于場(chǎng)域與效能的探索》評(píng)介 - 農(nóng)村承包土地經(jīng)營(yíng)權(quán)抵押實(shí)踐分析及理論構(gòu)建

- 公用事業(yè)公私合作中企業(yè)人權(quán)責(zé)任的成立及實(shí)現(xiàn)

- 中國(guó)特色財(cái)政改革的偉大實(shí)踐

——改革開(kāi)放40年回顧與思考 - CEO任期與會(huì)計(jì)信息可比性

- 資本市場(chǎng)對(duì)人力資本投資效率和風(fēng)險(xiǎn)的識(shí)別與定價(jià)