CEO任期與會計信息可比性

2018-11-28 02:13:00陳國輝

財經問題研究 2018年11期

陳國輝,殷 健,2

(1.東北財經大學 會計學院,遼寧 大連 116025;2.青島農業大學 管理學院,山東 青島 266109)

一、理論分析與研究假設

(一)CEO任期與會計信息可比性

大量研究表明會計準則的協調與趨同對于提升會計信息可比性至關重要,但會計準則的協調與趨同并不意味著會計信息最終一定可比,以CEO為首的企業管理層執行會計準則的動機與效果也會對會計信息可比性產生重要影響[1]。根據Hambrick和Fukutomi[2]的CEO任期階段性理論,在CEO任職之初,外界通常只能通過比較本企業與同行業企業的業績來評價其能力。為避免被貼上“能力差”標簽,CEO迫切需要將業績及時向外界傳達以快速建立職業聲譽,因此,業績的重要載體——會計信息就會受到CEO的重視。如果會計信息具有較高的可比性,那么外界可通過比較不同企業的會計信息快速對企業業績做出評價,因而在任職之初CEO具有強烈動機去提高會計信息的可比性。但會計信息的處理與披露具有較強的專業性和復雜性,涉及對會計準則的理解、稅收政策的解讀以及會計政策的選擇等諸多專業問題,這就需要CEO對會計專業知識能有所了解甚至精通。然而由于所受專業訓練與任職經歷的不同,CEO對會計專業知識的掌握程度不盡相同。

對于有財務背景的CEO而言,他們不僅具備較為扎實的會計理論知識,而且具有豐富的財務實踐經驗,對會計準則的理解與運用更為擅長。這會使得他們能充分利用自身的專業與經驗優勢,通過規范與嚴謹地執行會計準則,使會計信息可比性在其上任之初就達到較高水平。但隨著CEO任期的延長,一方面,因其良好業績已經充分傳達給外界并獲得認可,他們為建立和維護聲譽的動機減弱;另一方面,由于職位為CEO帶來的諸如經營自主權、建立帝國、職位的連任以及在職消費等個人利益不斷增加,CEO的心理和行為逐漸表現出權力尋租特征,自利性動機會逐漸增加甚至占據主導地位[3]。這些因素均會導致CEO可能為獲得私有控制權收益,不再注重會計準則執行的規范程度,而是利用職位優勢相機選擇甚至濫用會計政策以增進自身效用,從而導致會計信息可比性下降。

對于無財務背景的CEO而言,雖然他們在任職初期同樣具有較強的向外界傳達業績以建樹聲譽的動機,但由于面臨會計專業知識缺乏、經驗不足等問題,任職之初尚需一定時日學習會計知識與積累實踐經驗。因此,無財務背景的CEO任期與會計信息可比性的關系可能不是一種線性關系。隨著CEO任期的延長,會計信息可比性的變化趨勢可能會存在一個拐點。在拐點之前,隨著CEO任期的延長,CEO的經驗日漸豐富,知識不斷增長,對會計工作的理解不斷提高,會計信息可比性會逐漸得以提升。而隨著可比性的提高,當CEO的個人能力已充分傳達到外界并獲得認可時,無財務背景CEO同有財務背景CEO一樣會逐漸表現出權力尋租心理及行為特征,進而濫用會計選擇,導致會計信息可比性降低。綜合以上分析,筆者提出如下假設:

H1:有財務背景CEO的任期與會計信息可比性呈現負相關關系,即隨著CEO任期的延長,會計信息可比性會持續降低;無財務背景CEO的任期與會計信息可比性呈現倒U型關系,即隨著CEO任期的延長,會計信息可比性呈現先升后降的特點。

(二)審計師經驗在CEO任期與會計信息可比性兩者關系中的作用

企業對會計準則的有效執行離不開健全的外部監督機制。注冊會計師審計是外部監督機制的重要組成部分。Dunn和Mayhew[4]認為,經驗豐富的審計師提供的審計服務質量更高。因此,經由他們審計過的財務報告具有較高的信息質量。此外,經驗豐富的審計師通常具有較高的聲譽,一旦被外界發現有隱瞞客戶錯報信息的行為,其聲譽將受到極大的負面影響。為維護聲譽,經驗豐富的審計師不僅有能力也更有動機提供高質量的審計服務。而高質量審計不僅能夠直接提升會計信息可比性,同時還會對CEO任期與會計信息可比性之間的關系產生重要影響。這是因為審計監督機制具有一定的經濟后果,審計報告對CEO會計政策的選擇等會計決策有著較為重要的影響。盡管CEO意欲且可以通過濫用會計政策選擇來牟取自身利益,但考慮到經驗豐富的審計師有可能識別出這種行為并出具更嚴厲的審計報告,進而可能引起市場低迷反應或股東問責等嚴重經濟后果,CEO在任期中可能被迫主動減少會計政策的相機抉擇行為。因此,審計師的審計經驗可在一定程度上弱化CEO任期延長所帶來的機會主義行為,進而改善會計信息可比性。

審計師在審計執業過程中有大量機會接觸不同行業不同企業的會計業務,這就使得審計師對會計準則的諸多實踐有著較為深刻的理解并積累豐富的會計實務經驗。李剛等[5]通過研究發現,審計師既是企業的監督者,同時也是企業的會計實務顧問——與企業管理層和會計人員一起討論(有時甚至是指導)怎樣把實際業務與相應的會計準則相聯系,即審計師還承擔著向所服務企業傳播會計實務知識的角色。顯然,這種專業知識的傳播可以幫助CEO快速提高自身會計素養,對于無財務背景的CEO而言則顯得尤為重要,這也就在一定程度上弱化了CEO僅靠任期來積累會計知識的作用。綜合以上分析,筆者提出如下假設:

H2:審計師經驗可以弱化CEO任期對會計信息可比性的影響。

二、研究設計

(一)主要變量度量

1.會計信息可比性的度量

De Franco等[6]把會計信息可比性定義為會計系統使經濟業務轉化為會計信息的功能相似性。對于相同或相似的經濟業務,如果兩個企業的會計系統生成了相同或相似的會計信息,則兩企業間的會計信息可比性較強。因此,構建企業會計系統模型是計算可比性的關鍵。De Franco等[6]創造性地提出用企業層面橫向可比的盈余—收益反應模型來構建會計系統模型:

Earningit=αi+βiReturnit+εit

(1)

其中,i表示需計算可比性的企業,t表示季度;Earning表示會計盈余,用以代表企業i的會計信息;Return表示季度股票收益率,用以代表企業i的經濟業務;α與β為會計系統模型的核心參數,利用企業i第t期前連續16個季度的數據估計得出。Barth等[7]認為,只有在同行業內企業信息才具有可比性。因而繼續利用上述方法將同行業另一企業j第t期的會計盈余估計出來,然后利用企業i的季度股票收益率作為兩企業相同的經濟業務代入企業i與企業j的會計系統模型中得到各自的預期盈余E(Earning)iit和E(Earning)ijt:

(2)

(3)

再進一步利用式(4)計算出兩企業預期盈余差異絕對值平均數的相反數COMPA,即為企業i和企業j的會計信息可比性,該值越大表示兩企業間的會計信息可比性越高。

(4)

按照上述方法可計算出企業i與同行業內每一個可比企業的可比性數值,然后計算出它們的平均值COMP來度量企業i的會計信息可比性,該值越大表示企業i的會計信息可比性越高。

2.CEO任期和財務背景的度量

由于中國企業對CEO的界定較為模糊,許多企業沒有設置專門的CEO,企業決策的執行和日常事務的處理由所設置的總裁或總經理來進行。因此,當企業沒有設置CEO時,將總裁或總經理界定為CEO。CEO任期是指從擔任CEO開始至統計截止日期的實際任職時間。借鑒姜付秀等[8]的方法,將CEO的財務背景界定為其曾擔任過以下職務:財務負責人、財務(副)總監、首席財務官、(副)總會計師、財務主管、財務處(副)處長、財務科(副)科長、財務部(副)部長、財務部(副)經理等財務類職務。

3.審計師經驗的度量

中國審計準則要求每份審計報告至少由兩名審計師簽字蓋章。為度量審計師經驗,筆者首先按年度識別出所有審計報告中的簽字審計師及其所屬的會計師事務所;[注]對于審計師重名現象,采用同年同姓名同事務所認定同一人,同年同姓名不同事務所認定不同人的原則進行識別。其次識別出每位審計師的初次簽字年份并計算得到每位審計師每年的審計次數;最后計算出截止統計年度審計師累計審計次數作為該年度審計師的審計經驗。由于資深審計師[注]資深審計師指的是審計同一份財務報告的多名審計師中,截止本年度審計上市公司財務報告次數最多者。在審計過程中的影響力相對較大,借鑒王曉珂等[9]方法,在同一份審計報告上簽字的所有審計師中,選取資深審計師的累計審計次數衡量審計師經驗。在穩健性檢驗中,選用審計報告上簽字的所有審計師累計審計次數平均值度量審計師經驗,重新進行檢驗。

(二)實證模型

構建模型(5)與模型(6)用以檢驗H1:

COMPit=β0+β1Tenureit+∑βjControl+εit

(5)

(6)

其中,t表示年度,COMP[注]為消除量綱影響,模型中將會計信息可比性乘以1 000作為觀測值。表示會計信息可比性,Tenure表示CEO任期,Tenure2為Tenure的平方項,Control表示各控制變量。利用模型(5)與模型(6)分別對樣本進行檢驗,如果模型(5)中的β1顯著為負而模型(6)中β1不顯著則意味著CEO任期對會計信息可比性存在著負向影響;如果模型(6)中的β1顯著為負則表明CEO任期對會計信息可比性的影響呈現倒U型關系,即可比性存在先升后降的特征。

為檢驗H2,在模型(5)與模型(6)的基礎上增加審計師經驗AudExp及其與CEO任期構成的交乘項來構建模型(7)與模型(8):

COMPit=β0+β1Tenureit+β2AudExpit+β3AudExpit×Tenureit+∑βjControl+εit

(7)

(8)

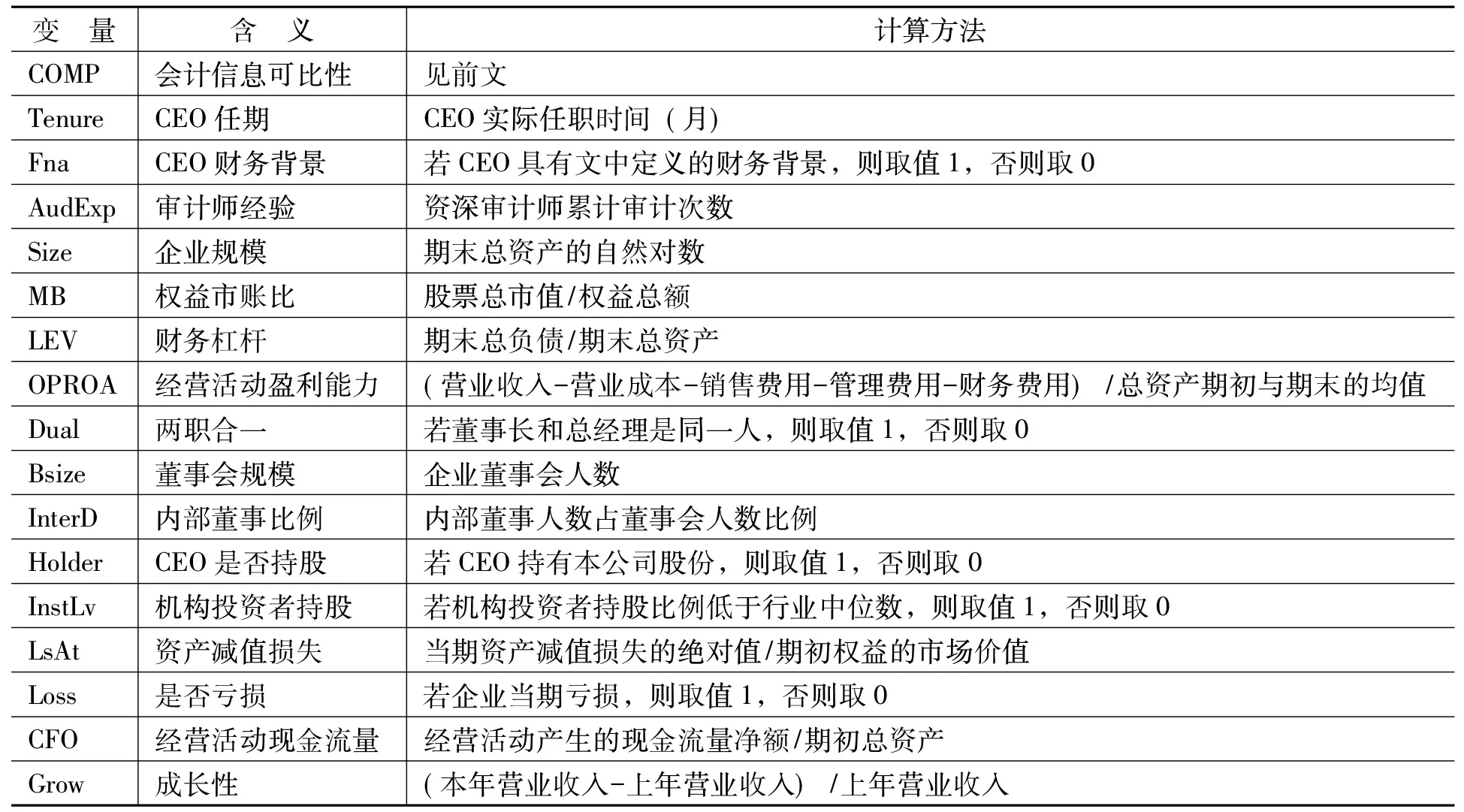

需要重點關注的是模型(7)中的β3和模型(8)中的β4,根據H2,二者均預期顯著為正,即審計師經驗可以減弱CEO任期對可比性的影響。Lang等[10]指出尚無相關理論能為影響會計信息可比性控制變量的選擇提供理論參考。根據已有對會計信息可比性影響因素的研究,參考謝盛紋和劉楊暉[11]、Francis等[12]、楊金鳳等[13]、張姍姍等[14]以及袁知柱和吳粒[15]的相關研究,將企業規模(Size)、權益市賬比(MB)、財務杠桿(LEV)、經營活動盈利能力(OPROA)、兩職合一(Dual)、董事會規模(Bsize)、內部董事比例(InterD)、CEO是否持股(Holder)、機構投資者持股水平(InstLv)、資產減值損失(LsAt)、是否虧損(Loss)、經營活動現金流量(CFO)和成長性(Grow)作為控制變量,同時模型還控制了年度和行業效應。主要變量定義如表1所示。

表1 變量定義

(三)樣本選取與數據來源

為剔除2007年企業會計準則變更對會計信息可比性的影響,筆者選取2010[注]根據會計信息可比性的計算公式,2007年執行企業會計準則后能夠計算出可比性指標的最早年份為2010年。—2015年滬深兩市A股上市公司的數據為初始樣本。然后以連續16個季度季報數據的公司為基數,剔除下述公司:(1)金融行業上市公司;(2)無法完整獲取相關數據的公司;(3)在連續16個季度內發生行業變更的公司。CEO任期和財務背景資料先通過CSMAR數據庫和RESSET數據庫進行收集,如果相關資料缺失或不完整,則進一步通過檢索新浪財經(http://finance.sina.com.cn/stock/)和巨潮資訊(http://www.cninfo.com.cn)以及公司年報等予以手工補充和計算。簽字審計師資料先通過CSMAR數據庫提供的審計報告數據進行整理,如有缺失則通過公司年報予以手工補充。行業分類按照中國證監會行業分類標準。其中,制造業“C”字頭代碼取2位,其他行業取1位。為消除極端值的影響,對所有連續變量進行了1%和99%分位的縮尾處理。其他財務數據均來自于CSMAR數據庫。

三、實證檢驗結果與分析

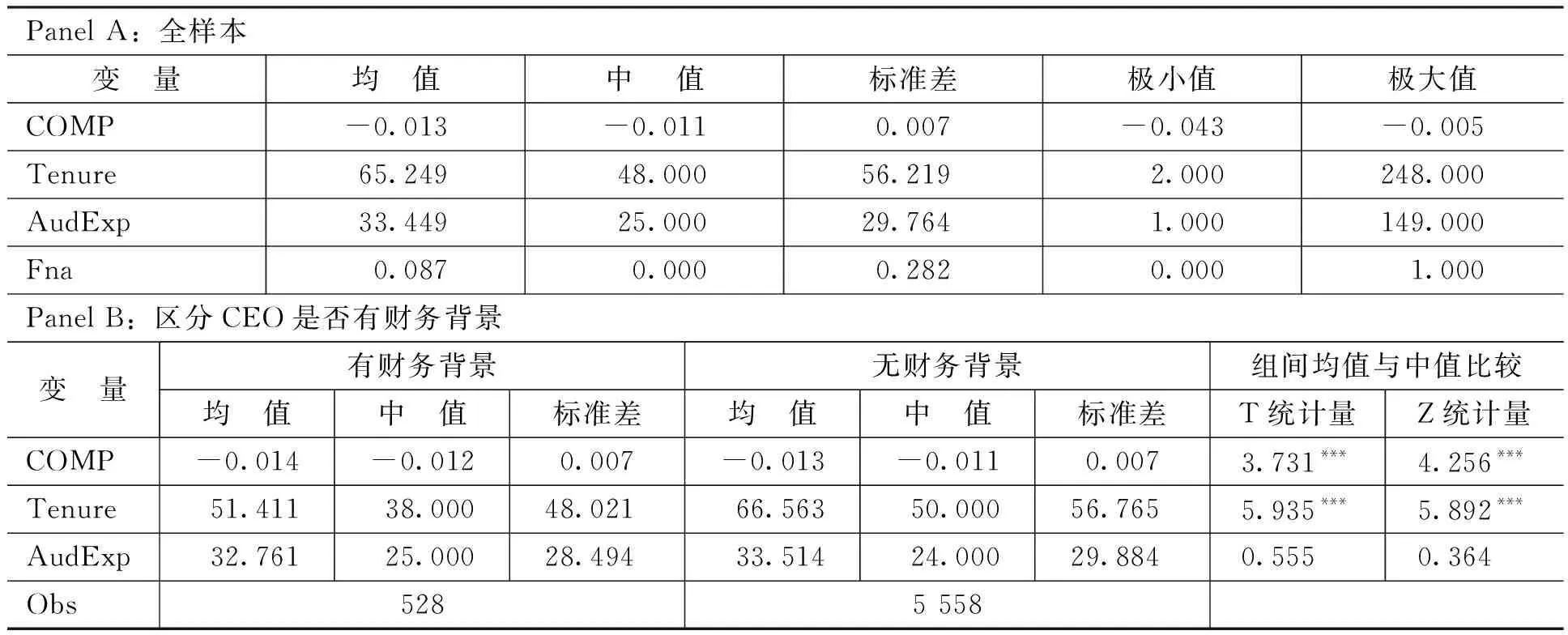

(一)主要變量描述性統計

表2的Panel A報告了全樣本主要變量的描述性統計結果。從表2中可以看出,CEO有財務背景的樣本約占總樣本的9%。會計信息可比性均值(中值)為-1.3%(-1.1%),表明在經濟業務相同的情況下,樣本中的企業與可比企業分別按各自的會計系統估算出的會計盈余之間的差異占企業期初權益市值的比重約為1.3%(1.1%);可比性極大值為-0.5%,極小值為-4.3%,表明可比性在企業間的差異較大。CEO任期的平均值約為65個月,中值為48個月,這表明就平均水平而言,中國上市公司的CEO任期不長,基本在1—2個聘用期內結束,而且有高達50%的CEO的任期沒有超過4年,但其極大值為248個月,極小值僅為2個月,而且其標準差也較大,說明不同企業的CEO任期差異很大,從短短幾月到數十年不等。審計師平均審計上市公司年報次數約33次,但其極大值為149次,極小值僅為1次,說明不同審計師的審計經驗存在很大差異。

進一步地,根據CEO是否有財務背景對樣本進行劃分,為了初步判斷主要變量之間的差異是否顯著,對有財務背景組和無財務背景組的樣本均值及中值進行了差異檢驗,具體結果如表2的Panel B所示。從表2中可以發現,會計信息可比性和CEO任期在兩組中存在著顯著差異,這初步表明CEO是否具有財務背景可能會對CEO任期與會計信息可比性之間的關系產生不同的影響。由于受篇幅所限,控制變量描述性統計結果未在文中報告。

表2 主要變量描述性統計

注:T統計量與Z統計量分別對應有財務背景與無財務背景兩組有關變量的均值(Mean)T檢驗和中值(Median)Wilcoxon Rank-sum Test檢驗;***、**和*分別表示在1%、5%和10%水平上顯,下同。

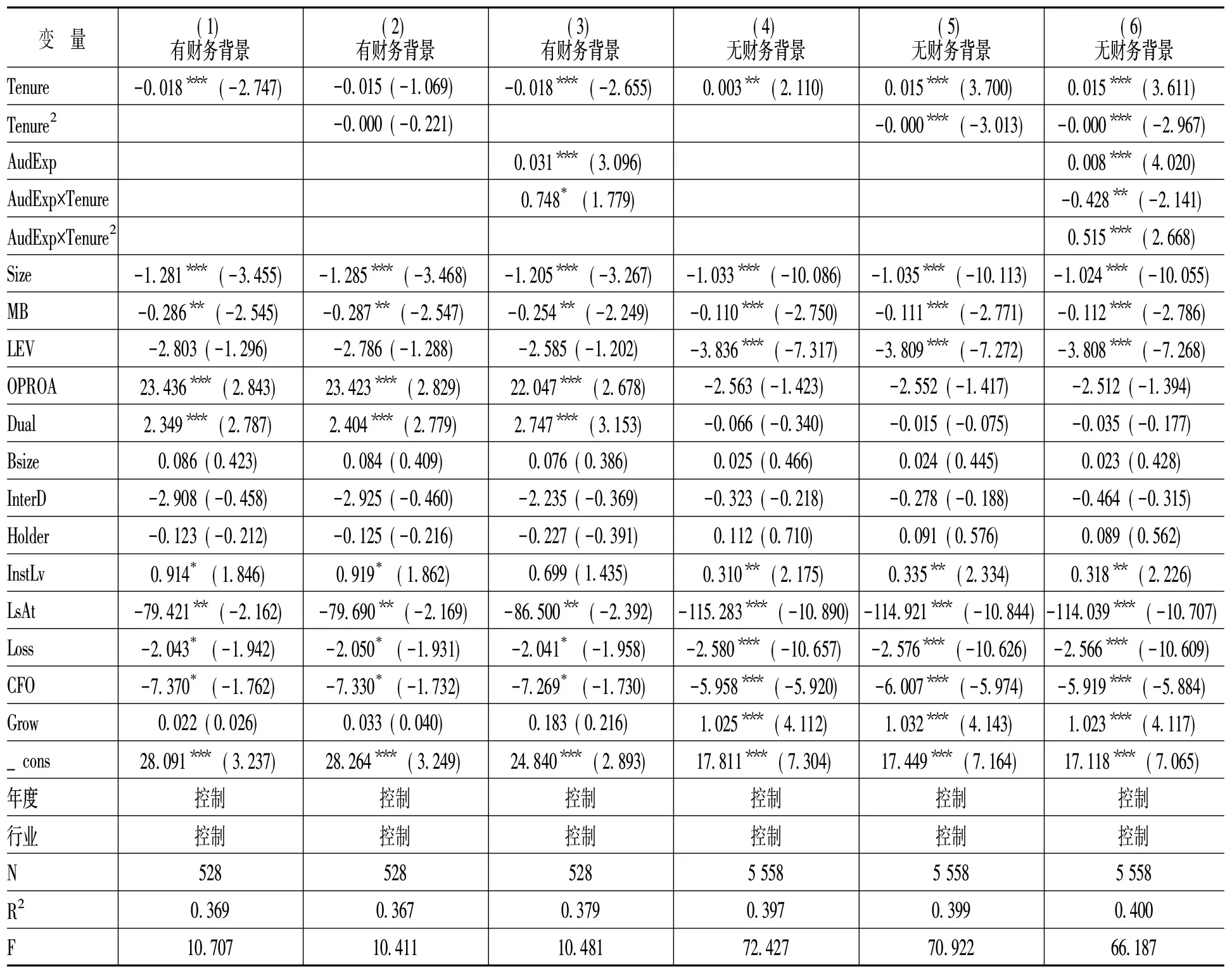

(二)回歸結果分析

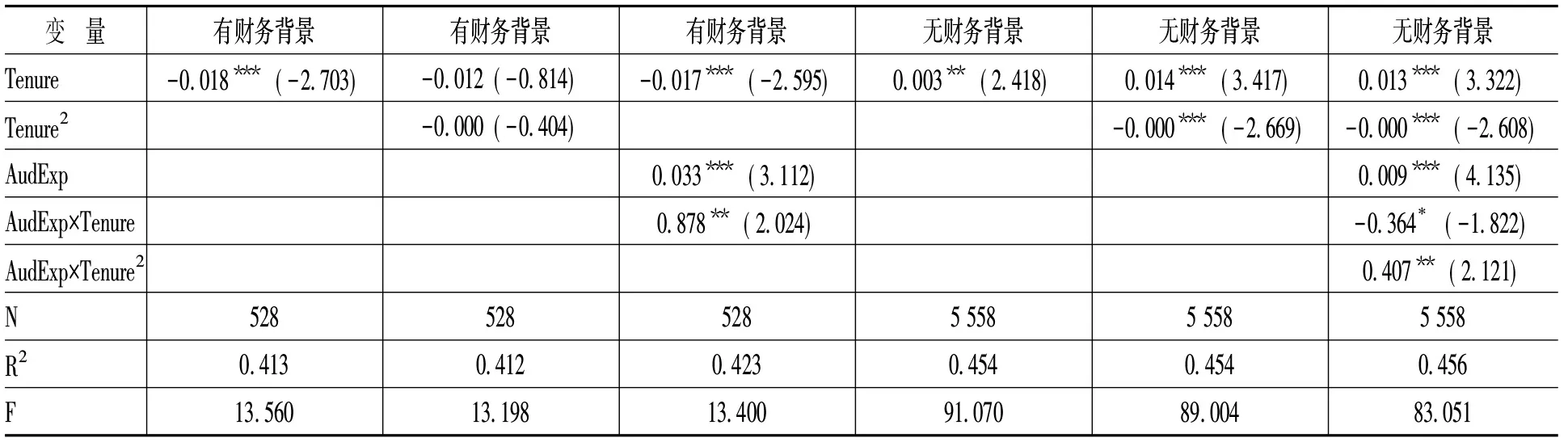

表3列示了各模型的檢驗結果。為檢驗假設,重點關注Tenure、Tenure2以及它們分別與AudExp相乘產生的交乘項系數。列(1)中Tenure的系數在1%的水平上顯著為負,列(2)中Tenure2和Tenure的系數均不顯著,這表明對于有財務背景的CEO而言,隨著任期的延長,會計信息可比性會呈現下降趨勢,CEO任期與會計信息可比性呈現負相關關系,而在列(5)中Tenure2的系數在1%的水平上顯著為負,Tenure的系數在1%的水平上顯著為正,這說明無財務背景CEO的任期與會計信息可比性呈現倒U型的二次非線性關系,即隨著CEO任期的延長,會計信息可比性會呈現出先升后降的特點,H1得到驗證。

列(3)中審計師經驗與CEO任期的交乘項系數在10%水平上顯著為正,這說明審計師經驗可以減弱有財務背景CEO的任期對會計信息可比性的負向影響。列(6)中,CEO任期的二次項系數在1%水平上顯著為負,而與審計師經驗交乘項的系數在1%水平上顯著為正,這說明對于無財務背景的CEO而言,審計師經驗可以使CEO任期與會計信息可比性之間的倒U型關系相對平滑。參考Luo等[16]對二次項交乘系數的解釋,可以認為審計師經驗減弱了無財務背景CEO任期對會計信息可比性的影響。綜合來看,無論CEO是否具有財務背景,審計師經驗均會弱化CEO任期對會計信息可比性的影響,H2得到驗證。就控制變量而言,企業規模、市賬比、資產減值損失、經營活動現金流量以及發生虧損均對會計信息可比性有顯著負向影響,而機構投資者持股水平對會計信息可比性有顯著正向影響,這與既有研究基本保持一致。

表3 CEO任期、審計師經驗與會計信息可比性

注:括號內為t值;標準誤差經過公司層面的聚類調整,下同。

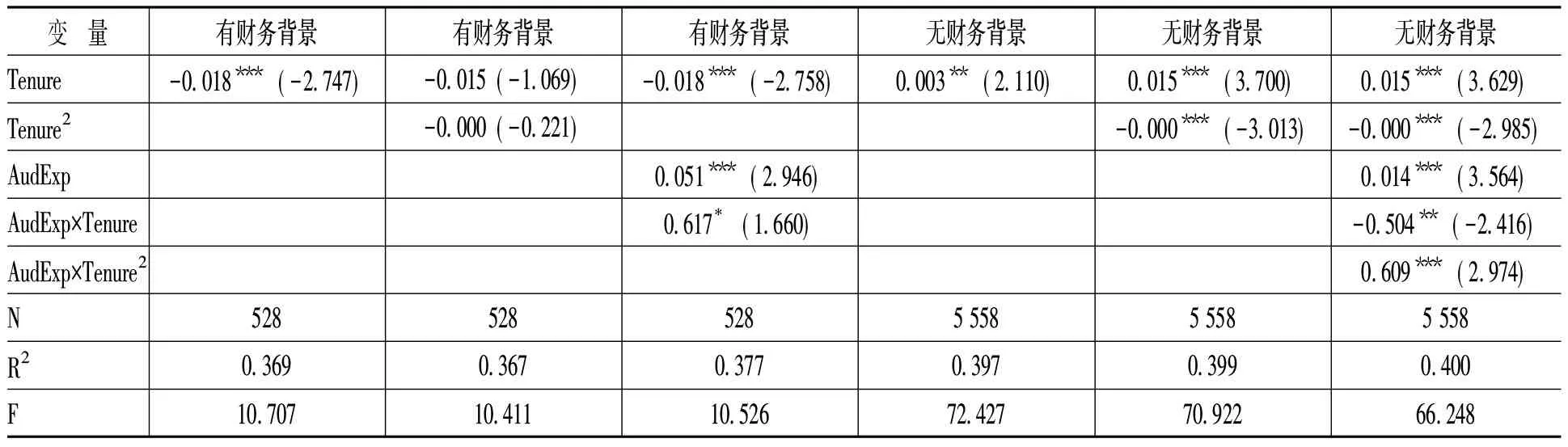

(三)穩健性檢驗

為盡量避免由此引起的會計信息可比性度量誤差,筆者借鑒Basu[17]與胥朝陽和劉睿智[18]的方法,在De Franco等[6]的模型中加入股票收益虛擬變量Neg[注]股票收益率為負,Neg取值為1,否則為0。重新構建企業會計系統模型:

Earningit=αi+βiReturnit+ciNegit+diNegit×Returnit+εit

(9)

用此模型對會計信息可比性重新進行計算并進行檢驗,回歸結果(如表4所示)保持不變。

表4 CEO任期、審計師經驗與會計信息可比性

注:限于篇幅,控制變量結果不再報出,下同。

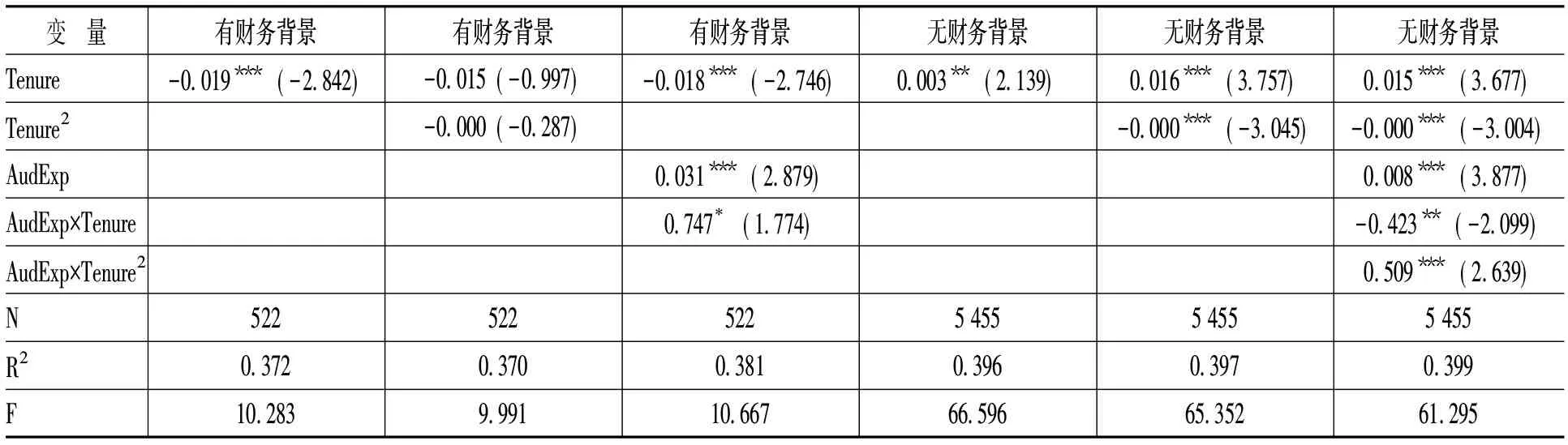

審計報告是所有參與審計的簽字審計師的共同成果,這意味著簽字的審計師需承擔相同的法律責任,因此,筆者選用同一份審計報告上所有簽字審計師累計審計次數的平均值重新對審計師經驗進行度量,并對研究結論重新進行檢驗。檢驗結果(如表5所示)保持不變。

表5 CEO任期、審計師經驗與會計信息可比性

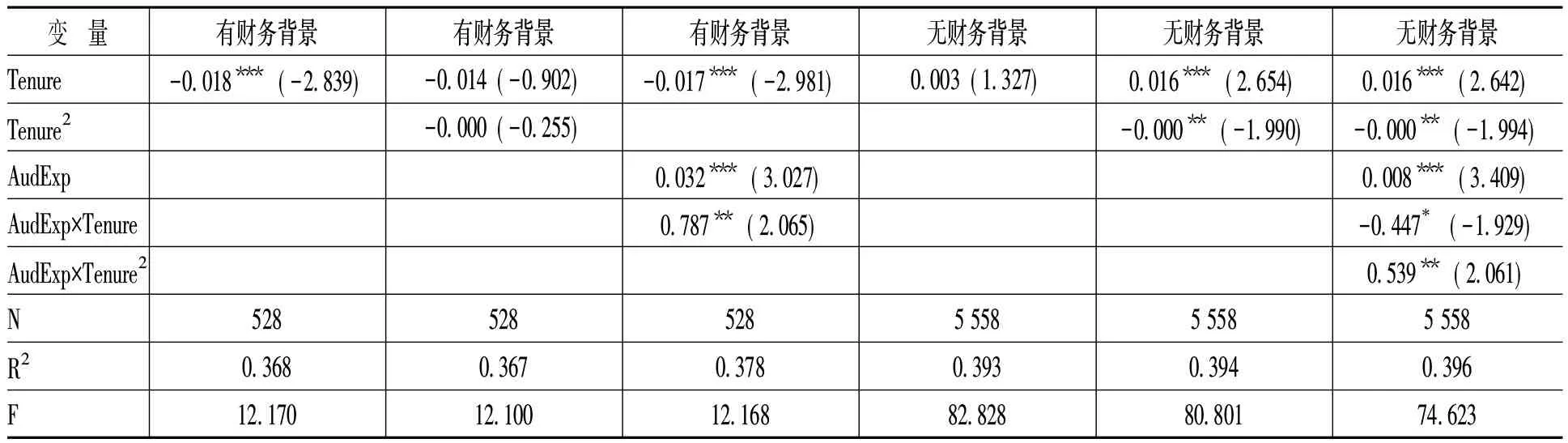

Tsui等[19]認為,在涉及個人特征的研究中應盡量控制多個個人特征變量,以便控制不同變量的交互影響。因此,筆者在模型的控制變量中添加CEO的年齡、性別和學歷等個人特征方面的變量重新進行以上所有回歸分析,回歸結果(如表6所示)保持不變。

表6 CEO任期、審計師經驗與會計信息可比性

由于樣本數據包括同一公司在不同年度的數據,所以回歸模型殘差的自相關性既可能存在于同一年度的不同公司之間,也可能存在于同一公司的不同年度之間,僅在公司層面對標準誤差進行聚類調整可能會給研究結果帶來偏誤。為此,筆者采用Petersen[20]的方法,按照公司和年度進行雙重聚類對回歸模型的標準誤進行調整,重新進行檢驗。回歸結果(如表7所示)保持不變。

表7 CEO任期、審計師經驗與會計信息可比性

四、結 論

筆者從CEO任期這一視角出發,以2010—2015年中國滬深A股上市公司為樣本,實證檢驗CEO任期對會計信息可比性的影響,并考察審計師經驗在其中發揮的作用。研究發現:(1)CEO任期顯著影響會計信息可比性。對于有財務背景的CEO而言,其任期與會計信息可比性呈現負相關關系,而對于無財務背景的CEO而言,其任期與會計信息可比性呈現倒U型關系。(2)審計師的個人經驗可以弱化CEO任期對會計信息可比性的影響。本研究拓展了現有會計信息可比性和CEO特征的研究領域,同時具有以下現實意義:(1)研究了不同財務背景下,CEO任期對會計信息可比性的影響,為投資者更好地理解CEO的財務行為提供了啟示和參考,同時對完善CEO的選拔及考評機制具有一定的借鑒意義。(2)在審計師個體特征層面上豐富了研究會計信息可比性的相關文獻,所獲得的經驗證據可能有助于增進對外部審計監督效果的理解。

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

黨課參考(2021年20期)2021-11-04 09:39:46

當代陜西(2020年14期)2021-01-08 09:30:42

小哥白尼(軍事科學)(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04