美聯儲銀行卡收單定價監管機制變化對我國的啟示

2018-12-03 10:59:08李波

金融理論探索 2018年6期

關鍵詞:成本

李 波

(中國人民銀行 珠海市中心支行,廣東 珠海 519000)

2016年國家發展改革委員會、中國人民銀行聯合發布《關于完善銀行卡刷卡手續費定價機制的通知》,新辦法適應銀行卡收單產業市場化趨勢,提出發卡行服務費由政府定價改為實行政府指導價和上限管理,取消商戶行業分類定價,實行借貸記卡差別計費,降低網絡服務費費率,收單服務費實行市場調節價等改革措施,顯著降低商戶經營成本,規范銀行卡市場秩序,打造收單機構公平市場競爭環境,未來中國收單機構將在市場化、專業化發展中尋找自身的發展方向。無獨有偶,美國政府在2008年金融危機后推出的《多德-弗蘭克華爾街改革和消費者保護法案》第1075部分,稱為“德賓修正案”,提出了“降低借記卡交換費、禁止網絡排他性安排和路由限制標準”的要求①Section 1075 of the Consumer Financial Protection Act of 2010,Sec.1075[EB/OL].https://www.gpo.gov/fdsys/pkg/PLAW-111publ203/pdf/PLAW-111publ203.pdf.。美國政府對于收單機構的監管策略以及美國收單機構因應監管環境變化大力發展專業化服務的經驗非常值得我國借鑒。

一、“德賓修正案”頒布之前美國收單機構業務監管情況

(一)美國監管當局對收單業務監管采取關注風險,但不過分干預市場化業務運營的監管策略

在2008年美國金融危機之前,美國政府并沒有出臺專門針對收單業務的專門管理規定,各家金融機構進行收單業務依照的規則主要是美國聯邦保險公司消費者保護及監察部門發布的《信用卡操作手冊》第XIX章商戶處理,操作手冊中對收單流程、風險管理、商戶準入、商戶管理、定價機制、欺詐防范、退款處理、第三方外包均做出詳細描述,并要求從業人員考試通過②https://www.fdic.gov/regulations/examinations/credit_card/ch19.html.。各家支付網絡和卡組織均出臺操作規則要求各收單機構遵守。

由于VISA和萬事達采取嚴格的會員加入制度,一般只有發卡行才符合其會員資格,大多數的非銀行收單機構均采取與發卡行合作的方式進行VISA和萬事達的收單業務,收單機構負責日常交易處理和信息傳送,資金結算均有銀行負責,因此形成緊密的聯盟關系。美國聯邦金融機構檢查委員會(FFIEC)負責檢查大型收單機構日常數據接入及清算信息,以控制銀行系統性風險,同時收單機構還要受到反洗錢條例、隱私保護條例等其他法律的監管。

(二)借記卡交換費率偏高,引起社會和監管當局高度關注

2009年以前,美國收單機構的收單費率普遍在1.5%~3.5%的水平,主要包括發卡行交換費(Interchange fees)、網絡接入費(Network fees)和收單機構費率(Acquirer fees)。其中交換費率主要是收單行支付給發卡行的費用,主要根據交易類型(不同卡種)、交易金額和商戶類型而不同。根據美聯儲2009年的收單行業費率調查顯示(見表1),當時的借記卡交換費率平均為1.15%,平均每筆為44美分,2009年當年發卡行收取的借記卡交換費高達162億美元。時值美國金融風暴過后,美國社會高度關注該費率是否偏高,影響商戶經營成本,降低生產效率,并質疑發卡行不當得利。

表1 2009年美聯儲收單行業交換費率調查情況

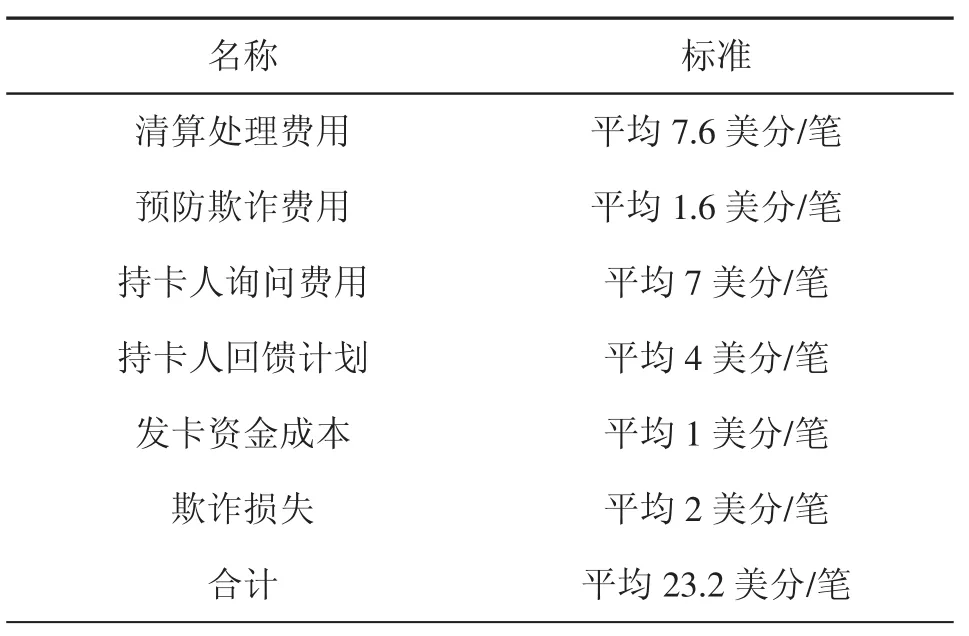

第一,美聯儲對借記卡交換費相關成本開展調查,并發布《2009年借記卡交易交換費、發卡行成本和欺詐損失調查報告》。美聯儲2010年組織專人對131家金融資產超過100億美元的美國金融機構進行調查,對2009年發卡行發行借記卡(包括簽名借記卡、密碼借記卡和預付卡)所有成本進行測算,最終得出處理成本為23.2美分/筆。具體情況如表2所示:

表2 美國發卡行2009年發行借記卡處理成本情況

第二,美聯儲2011年6月正式發布《借記卡交換費及路徑》(《Debit Card Interchange Fees and Routing》,以下簡稱《監管條例 II》)。《監管條例 II》規定每筆借記卡交易發卡行收取的交換費最高不得超過21美分加上0.05%的交易額之和,允許發卡行因為提升預防欺詐等原因而提高1美分,也就是說,對于一筆40美元的借記卡交易,發卡行收取的交換費不得超過24美分,相當于0.6%的交換費率。對于資產少于10億美元的金融機構可豁免執行。該條例自2011年10月1日開始實施①Federal Reserve.Regulation II(Debit Card Interchange Fees and Routing)[EB/OL].https://www.federalreserve.gov/paymentsystems/regii-about.htm.。

第三,美聯儲積極應對業界反映,承諾每兩年對全行業借記卡處理成本進行調查。《監管條例II》頒布后,在銀行界和商業界均引起較大反響,銀行界反映不同銀行處理銀行卡的交易成本差異比較大,特別是反映在清算處理成本和欺詐成本上,擔心大幅影響銀行盈利。美聯儲承諾每兩年對全行業借記卡處理成本進行調查,并會根據發卡行交易處理成本變化情況對《監管條例II》設定的交換費率上限進行調整。

二、“德賓修正案”的執行情況及相關影響

“德賓修正案”自2011年10月正式實行后,美聯儲連續在2011年和2013年對借記卡交易交換費、發卡行成本和欺詐損失進行調查并發布調查報告②美聯儲網站http://www.federalreserve.gov.,報告顯示借記卡交易大幅上升,交易成本大幅降低,商戶受理環境也大幅改善,“德賓修正案”達到預期的改革效果。

(一)借記卡交易額持續大幅上升,借記卡已成為美國最主要的非現金交易工具

根據美聯儲2013年支付調查報告披露,2012年美國三分之二的非現金交易通過銀行卡支付,其中借記卡交易筆數470億筆,是貸記卡238億筆的2倍。2013年美國借記卡的交易金額為1.9萬億美元,較2009年增長40%。見圖1和圖2。

圖1 美國非現金支付筆數

(二)限制借記卡交換費率的政策得到嚴格執行,美國銀行業借記卡交換費率整體水平大幅下降

盡管新政推出初期銀行機構有異議,但美國限制借記卡交換費率的政策得到銀行卡市場參與各方嚴格執行,美國銀行業借記卡交換費率整體水平大幅下降。2013年美國銀行業平均借記卡交換費率為0.79%,較2009年的1.13%下降30%。見圖3。

圖2 借記卡交易金額

圖3 美國借記卡交換費執行情況

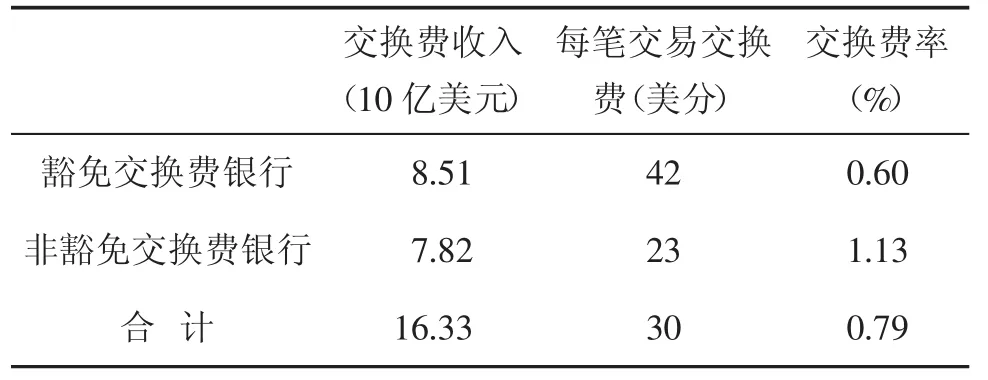

(三)大型發卡機構的借記卡交換費率遠低于小型發卡機構

數據顯示,資產大于10億美元的發卡機構的借記卡交換費率大幅下降近50%,借記卡交換費率僅為0.60%。而資產小于10億美元的小型發卡機構,由于可以豁免監管,借記卡交換費率則基本維持1.13%不變,豁免交換費監管的借記卡交換費率仍維持較高收費水平。同時數據顯示,小型發卡機構2013年借記卡交換費收入高達85.1億美元,高于大型收單機構的78.2億美元,小型發卡機構利潤可觀。見表3。

(四)借記卡各項處理成本大幅下降

除了預防欺詐和欺詐損失費用略有提高外,美國借記卡其他處理費用均大幅下降,借記卡平均綜合處理費用從2009年的23.2美分/筆下降到2013年的13.8美分/筆,降幅高達40%。見表4。

清算處理費用主要是通過降低內部操作成本(下降1.5美分)、提高第三方運作效率(下降0.7美分)和降低清算網絡費用(降低1.7美分)實現,詢問費用通過開展呼叫中心降低費用(降低3.5美分)和持卡人回饋(降低3.7美分)實現,反映出發卡行對推廣借記卡成本有所下降。

表3 2013年美國借記卡交換費執行情況

表4 美國借記卡交易處理發卡行費用情況單位:美分

(五)美國收單機構專業化程度大幅提高,大型非銀行收單機構做大收單規模,享受規模效應

由于技術進步和消費者行為變遷,競爭加劇和市場容量擴大,為細分行業或領域提供綜合收單服務的專業收單機構得到長足發展。大型非銀行收單機構通過價格競爭、收購兼并等迅速做大收單規模,享受規模效應。1989年全美前十大收單機構只占50%的市場份額,2006年全美前十大收單機構占據了88%的市場份額,前十大收單機構中非銀行收單機構占3席①KJOS A.The Merchant-Acquiring Side of the Payment Card Industry:Structure,Operations,and Challenges[EB/OL].https://philadelphiafed.org/-/media/consumer-finance-institute/payment-cards-center/publications/discussion-papers/2007/D 2007OctoberMerchantAcquiring.pdf.。到了2015年美國收單機構前九名的收單份額占到89%,其中銀行背景的收單機構只有大通支付Chase Paymentech(16%)和富國銀行商戶服務Wells Fargo Merchant(16%)兩家,其余均為第三方專業收單機構。見表5。

表5 2015年美國收單機構排名情況表

綜上,美聯儲對借記卡交易交換費的改革取得較好的經濟效果和社會效果,通過價格倒逼降低經營成本的方式,鼓勵發卡行通過多種方式降低借記卡交易處理成本,同時禁止卡組織和發卡行限制卡交易網絡數量和交易路徑,避免收單市場惡性競爭,促進了借記卡業務在美國的蓬勃發展。美國監管機構對收單機構采取關注風險但不過分干預市場化業務運營的監管策略,允許收單機構根據商戶規模、交易類型差別化定價,使整個收單行業呈現成熟市場專業化分工明確的特點,一些大型收單機構通過兼并收購迅速成長為全球化的收單巨頭,規模效益明顯。

三、“德賓修正案”與我國新出臺“刷卡手續費定價機制改革”的比較及借鑒

(一)“德賓修正案”與我國新出臺“刷卡手續費定價機制改革”的比較

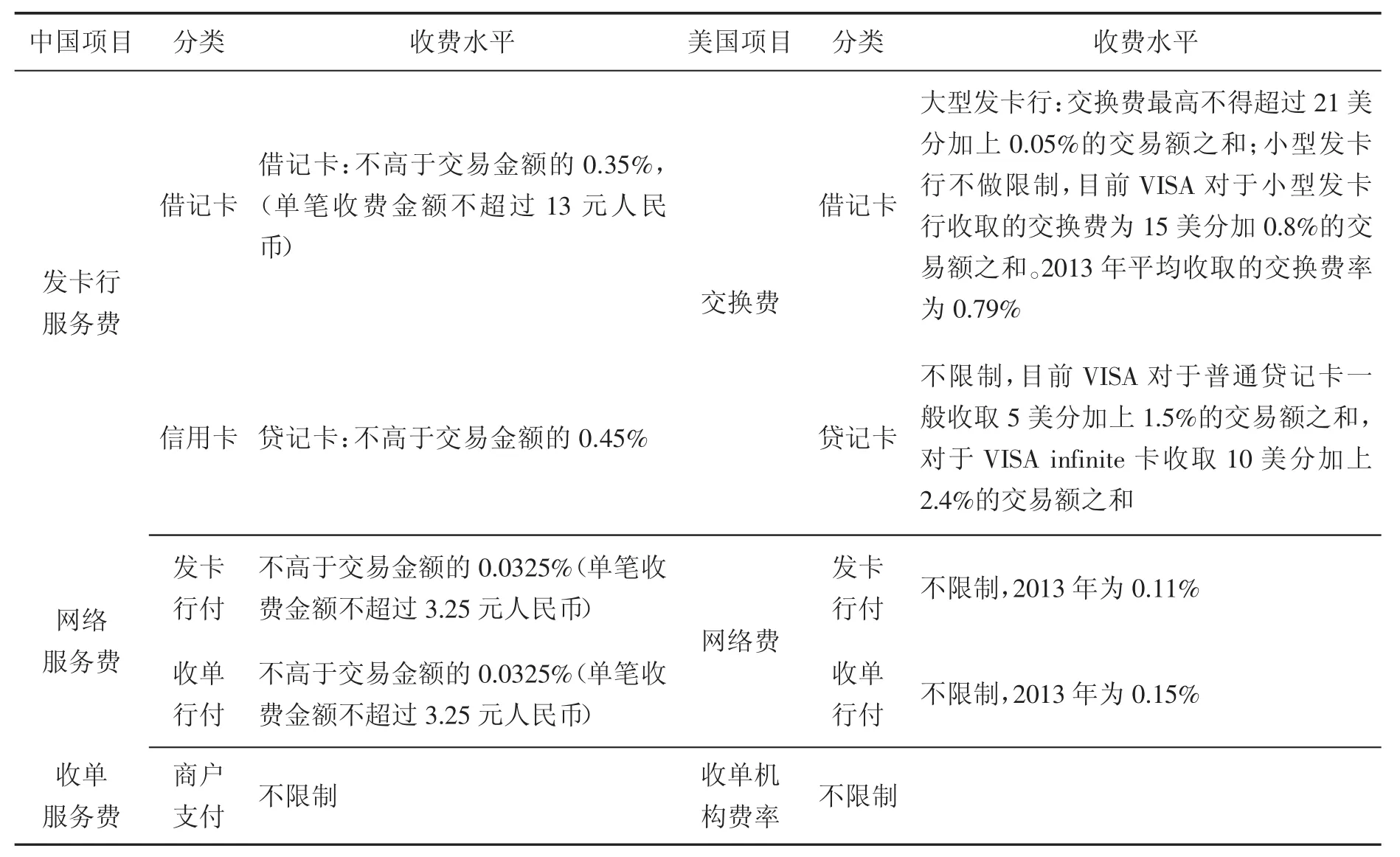

2016年3月14日,國家發展改革委員會、中國人民銀行聯合發布《關于完善銀行卡刷卡手續費定價機制的通知》(以下簡稱《通知》),新辦法適應銀行卡收單產業市場化趨勢,提出發卡行服務費,由政府定價改為實行政府指導價和上限管理,取消商戶行業分類定價,實行借貸記卡差別計費,降低網絡服務費費率,收單服務費實行市場調節價等改革措施。此次刷卡手續費監管政策的出臺,是我國政策決策部門在尊重銀行卡產業內在規律及發展特點的基礎上,結合國家政策導向以及當前經濟發展階段特征,依托行業協會渠道,充分傾聽產業鏈條相關各方訴求,持續深入調研和廣泛聽取意見建議,綜合考量商戶、發卡行、轉接清算機構、收單機構多方利益,集思廣益、科學決策的成果,也是銀行卡產業各方經過多輪磋商、反復權衡博弈的結果[1]。新辦法進一步推進收單服務費市場定價,一方面鼓勵收單機構提高服務效率,滿足商戶日益多元化、個性化、差異化的服務需求,另一方面發卡行服務費、網絡服務費仍然實行政府指導價,將市場“無形之手”與政府“有形之手”有機結合[2]。鑒于《通知》與美國聯儲局頒布的監管條例II《借記卡交換費及路徑》有異曲同工之處,現就此將兩國對于收單業務刷卡手續費的監管做比較,基本情況見表6。

通過對比發現,我國境內與美國銀行卡收單定價有兩大主要差異:一是我國對借記卡和貸記卡的定價均實行政府指導價和上限管理,而美國僅對借記卡實行上限管理。二是美國的借記卡收單定價對發卡機構豁免監管,而我國對所有的發卡機構實行統一的定價規定,沒有差異化的監管措施。

(二)參考借鑒

美國“德賓修正案”對發卡行交換費的監管內容及社會效益,對于中國目前的銀行卡收單手續費改革有很強的比照作用,美聯儲關于銀行卡收單業務的監管做法有以下幾點值得我國監管機構借鑒。

1.銀行卡收單手續費的制定應建立在全行業科學、精細的調查基礎之上。美聯儲為了制定發卡行交換費率的上限標準,對全美139家大型銀行機構的發卡交易成本進行了精細、科學的論證,詳細到每筆交易引發的內部人工成本、第三方服務成本、網絡費用、制卡費用、查詢費用等細節,得出全行業平均交易處理成本并作為制定監管政策的依據,反映出美國監管部門對數據分析的重視。同時,美聯儲及時、全面向業界和社會公眾公布調查結果,充分滿足業界和社會公眾知情權。建議我國監管機構下一步對銀行卡和收單行業開展全行業成本分析統計,合理估算每筆銀行卡交易的處理費用以作為制定監管政策的依據,提高監管法規出臺的科學性和合理性。同時,我國監管機構應將調查、統計和分析的情況向社會公眾公布,提高社會公眾對監管政策和行為的認可度。

表6 中國與美國關于銀行卡刷卡收費規定情況比照

2.探索實施差異化的發卡機構定價規定,維護資產規模小、發卡量少的銀行權益。美國的借記卡收單定價對小型發卡機構豁免監管,大型發卡機構的借記卡交換費率遠低于小型發卡機構。而我國對所有的收單機構實行統一的定價規定,沒有差異化的監管措施。我國目前資產規模較小的銀行數量眾多,主要是地方性商業銀行、農村商業銀行和村鎮銀行等,這些銀行機構在服務中小企業、推廣普惠金融方面發揮著重要作用。建議我國逐步實施借記卡收單定價對規模較小銀行的豁免監管,鼓勵地方性商業銀行、農村商業銀行和村鎮銀行等小型銀行在城鄉地區積極發卡,在邊遠地區更好地推廣銀行卡收單業務,進一步改善城鄉金融服務。

3.定期對于全行業信用卡發卡交易成本進行測算,根據測算的結果對信用卡交換費率進行動態調整。美聯儲沒有對貸記卡進行交換費率上限的設置,主要是考慮貸記卡發卡行對于信用卡透支風險控制成本以及信用卡增值支付服務的成本較高且難以估算。我國本次設定的貸記卡刷卡費率為0.45%,高于借記卡0.1%,由于信用卡消費手續費是由商家承擔,可能有部分商家因此拒刷信用卡,鼓勵消費者使用現金、借記卡消費,或者商戶直接將手續費轉嫁到消費者身上[3]。同時,可能會導致信用卡發卡行降低增值服務水平,例如減少商戶回贈及獎賞計劃,并強化對信用卡持卡人分期貸款等業務的需求。未來信用卡的盈利水平將主要取決于透支貸款的收益率和壞賬水平。建議一方面增強政策解讀和宣傳,使廣大商戶了解借記卡和貸記卡受理成本的差別,妥善處理可能發生的貸記卡拒刷事件[4];另一方面監管部門定期對全行業信用卡發卡交易成本(包含增值服務費用、欺詐費用和透支壞賬成本)進行測算,根據測算的結果對信用卡交換費率進行動態調整。

4.定期公開銀行卡行業交易成本調查數據,引導銀行卡行業交易成本進一步下降。美聯儲通過設定最高借記卡交換費用上限,每兩年公布銀行卡平均交易處理成本數據,分析各個環節交易成本變化情況,引導不同的發卡機構降低銀行卡交易處理成本,提升銀行卡全行業綜合效益,促進借記卡廣泛使用。建議我國監管機構定期公開銀行卡行業交易成本調查數據,引導銀行卡行業交易成本進一步下降。

5.引導收單機構進行非資金清算方面的收單專業化服務,鼓勵收單機構做大做強。美國絕大部分的收單機構不負責處理客戶資金入賬,只是從事涉及收單業務的各個環節的專業化服務,因此美聯儲對于收單機構只是采取關注風險但不過分干預市場化業務運營的監管策略,收單機構主要靠行業自律和卡組織進行日常監管。中國目前發放了多家第三方支付牌照機構從事收單業務,這些第三方支付公司既從事收單業務操作也參與收單資金清算,容易引發商戶資金安全和反洗錢風險。建議我國監管機構加強對收單機構參與收單資金清算的監管,鼓勵收單機構進行非資金清算方面的收單專業化服務,收單清算資金應該通過銀行安排清算和入賬。同時,鼓勵非銀收單機構降低經營成本,提高經營效益,充分發揮第三方專業收單機構的專業效率,更好地服務廣大中小型商戶,并在市場競爭中成長,做大做強。

6.分階段、分步驟推廣收單業務市場定價,推動銀行卡收單市場深度市場化發展。美國監管機構對收單機構采取關注風險但不過分干預市場化業務運營的監管策略,使整個收單行業呈現成熟市場專業化分工明確的特點。目前,我國在發卡、網絡服務等多環節實行政府指導價格,收單市場有關各方運營的市場化程度仍有提高的空間。我國已承諾開放銀行卡清算組織的市場準入,今后我國銀行卡收單業務的國際化程度將越來越高,需要更全面的市場化業務運營。因此,建議我國分階段、分步驟地推廣網絡服務費在內的更多的收單業務市場定價,推動銀行卡收單市場市場化發展的深度和廣度。

四、結論

美國收單市場的專業化是收單市場發展成熟到一定階段,市場經濟通過“無形之手”進行專業化分工的成果,同時也是美聯儲通過不斷壓低銀行卡交換費率,降低商戶收單費率而導致收單機構必須通過專業化服務外包產生的業務需求所致。分析美聯儲因應“德賓修正案”而制定《監管條例II》降低借記卡交換費的經驗,有助于我國的發卡機構、清算組織和收單機構將在新的刷卡收費管理政策指引下,通過“價格倒逼”體制,降低經營成本,提高經營效益,充分發揮第三方專業收單機構的專業效率,推動銀行卡和收單業務的蓬勃發展,更好地服務廣大中小型商戶,提升零售行業經濟效益,促進中國經濟快速轉型發展。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06