信用擔(dān)保產(chǎn)品精算定價(jià)研究

2018-12-03 11:39:50宋京輝

統(tǒng)計(jì)與決策 2018年21期

何 涌,王 秀,宋京輝

(湖南工業(yè)大學(xué)a.經(jīng)濟(jì)與貿(mào)易學(xué)院;b.商學(xué)院,湖南 株洲 412007)

0 引言

基于信用風(fēng)險(xiǎn)的擔(dān)保費(fèi)評(píng)估是信用擔(dān)保機(jī)構(gòu)的重點(diǎn)工作,信用風(fēng)險(xiǎn)評(píng)估模型的研發(fā),近年來(lái)已經(jīng)成為政府、企業(yè)、研究機(jī)構(gòu)等關(guān)注的焦點(diǎn)。現(xiàn)有的信用風(fēng)險(xiǎn)評(píng)估模型大致上可以分為兩類:

第一種是結(jié)構(gòu)法模式。主要以Black與Scholes(1973)[1]選擇定價(jià)理論為首創(chuàng),再由Merton(1974)予以具體的公式化,而之后的一系列模型都是在Merton模型的基礎(chǔ)上,將該模型的一些嚴(yán)格的假設(shè)予以放寬、修正,發(fā)展成為各種信用風(fēng)險(xiǎn)評(píng)估模型[2-5]。這類模型最大的特色是其投入變量必須利用到被評(píng)企業(yè)的資產(chǎn)價(jià)值及其波動(dòng)性與資本結(jié)構(gòu)相關(guān)的各類信息。但相對(duì)的,這些數(shù)據(jù)因?yàn)楝F(xiàn)實(shí)制度的若干因素(比如負(fù)債結(jié)構(gòu)的債務(wù)償還順序與負(fù)債契約條款約束等)而不容易獲得,因此增加了這些模型運(yùn)用的難度。

第二種是縮減法模式。這種理論認(rèn)為,隨著信用評(píng)級(jí)技術(shù)的日益完善,信用市場(chǎng)上融資需求者的信用等級(jí)或地位可由市場(chǎng)價(jià)格(即利率條件)來(lái)反映,而企業(yè)價(jià)值基本上就是企業(yè)未來(lái)現(xiàn)金流的折現(xiàn)值。因此,自Jonkhart(1979)[6]提出縮減模型以來(lái),其后的縮減模型發(fā)展都是利用市場(chǎng)價(jià)額而不是直接預(yù)測(cè)企業(yè)價(jià)值的方法,去發(fā)展信用風(fēng)險(xiǎn)評(píng)估模型[7-9]。上述兩種模式中,縮減法模式更能符合本文的需求。

基于授信理論的信用擔(dān)保理念與保險(xiǎn)市場(chǎng)上的定期保險(xiǎn)類似。從契約觀點(diǎn)來(lái)看,二者的做法都是設(shè)計(jì)擔(dān)保人或保險(xiǎn)人承擔(dān)的責(zé)任和承諾和彌補(bǔ)虧損,以防在合同期限內(nèi)某些不良事件的發(fā)生。例如,當(dāng)投保人嚴(yán)重受傷,保險(xiǎn)人必須擔(dān)負(fù)保證責(zé)任這樣一種承諾性約定。所以在原則上,信用擔(dān)保產(chǎn)品費(fèi)率的計(jì)算與保險(xiǎn)商品保費(fèi)精算原理、方法極為近似。

根據(jù)精算定價(jià)方法,保費(fèi)的計(jì)算是依據(jù)每一保案的“現(xiàn)金流入量(保費(fèi)收入)現(xiàn)值等于現(xiàn)金流出量(賠償給付)現(xiàn)值”計(jì)算純保費(fèi),再加上某種比例的附加費(fèi)用(如運(yùn)營(yíng)費(fèi)用),二者之和即為該保險(xiǎn)商品的總保費(fèi)。所以,要計(jì)算合理的保費(fèi)結(jié)構(gòu),就要先通過(guò)“事件”發(fā)生概率的評(píng)估,算出合理的賠償給付期望值[10,11]。而這樣事件發(fā)生概率的評(píng)估,就是在信用擔(dān)保貸款方面逾期違約的發(fā)生概率,即違約概率,它通常可以被稱為信用風(fēng)險(xiǎn)。

Harrison與Kreps(1979)[11]在“等價(jià)平賭測(cè)度”概念下,提出了“風(fēng)險(xiǎn)中立幾率”。它是根據(jù)在多期框架下,市場(chǎng)基礎(chǔ)模式各期違約幾率內(nèi)生性即可滿足利率期限結(jié)構(gòu)的預(yù)期理論,據(jù)此求解出的違約率。而本文中的風(fēng)險(xiǎn)中立評(píng)價(jià)模式,是根據(jù)“確定等量”原理發(fā)展而來(lái),其風(fēng)險(xiǎn)貼水必須依據(jù)市場(chǎng)觀察所得利率萃取得出,與風(fēng)險(xiǎn)中立幾率是不同的。例如,以典型的Jonkhart(1979)[6]投資模型來(lái)說(shuō),投資人買進(jìn)并持有到期日N期(多期)的風(fēng)險(xiǎn)性債券的預(yù)期報(bào)酬,必須剛好等于每期反復(fù)投資與一年期公債的無(wú)風(fēng)險(xiǎn)報(bào)酬。也就是說(shuō),對(duì)一個(gè)風(fēng)險(xiǎn)中立的投資者而言,用無(wú)風(fēng)險(xiǎn)利率折現(xiàn)的預(yù)期現(xiàn)金流量與使用風(fēng)險(xiǎn)性利率折現(xiàn)的承諾性現(xiàn)金流量二者之間并無(wú)不同。將這一觀點(diǎn)運(yùn)用到放款的信用擔(dān)保風(fēng)險(xiǎn)評(píng)估上則是:先將風(fēng)險(xiǎn)性標(biāo)的對(duì)象契約中所承諾的現(xiàn)金流量,依據(jù)債務(wù)人的違約幾率(有內(nèi)生解或外生給定),及一旦違約發(fā)生后的相關(guān)損失額,調(diào)整成預(yù)期現(xiàn)金流量,然后再予以折現(xiàn),這與保險(xiǎn)精算定價(jià)原理是一致的。

對(duì)于風(fēng)險(xiǎn)中立評(píng)價(jià)是否會(huì)因違背真實(shí)世界(現(xiàn)實(shí)世界認(rèn)為一般投資人有風(fēng)險(xiǎn)規(guī)避意向)而產(chǎn)生的評(píng)價(jià)問(wèn)題,有一些學(xué)者已經(jīng)對(duì)此做出了解釋。Hull(2005)[12]提出,在衍生性商品評(píng)價(jià)中,如果風(fēng)險(xiǎn)性資產(chǎn)報(bào)酬率為風(fēng)險(xiǎn)中立中資產(chǎn)價(jià)格上漲或下跌的概率,這與真實(shí)世界風(fēng)險(xiǎn)性資產(chǎn)價(jià)格上漲或下跌的概率并不相同,但是在現(xiàn)實(shí)世界里,無(wú)法得知風(fēng)險(xiǎn)性資產(chǎn)之價(jià)格變動(dòng)幾率與期望報(bào)酬率應(yīng)該為多少。在使用風(fēng)險(xiǎn)中立評(píng)價(jià)原理下,不但可以簡(jiǎn)化評(píng)價(jià)過(guò)程,所得結(jié)果在風(fēng)險(xiǎn)中立世界與現(xiàn)實(shí)世界都是正確的。

1 信用擔(dān)保產(chǎn)品定價(jià)模式

無(wú)套利動(dòng)態(tài)定價(jià)模型和解析定價(jià)模型是一般的信用擔(dān)保產(chǎn)品定價(jià)方式。本文的目的在于建立信用擔(dān)保產(chǎn)品的定價(jià)模型,根據(jù)風(fēng)險(xiǎn)中性假設(shè),選擇解析模型,進(jìn)而得出信用擔(dān)保產(chǎn)品的價(jià)格。根據(jù)以上理念,在有足夠且可觀察到的貸款市場(chǎng)利率定價(jià)資料與擔(dān)保成數(shù)的前提下,就可以將結(jié)合市場(chǎng)基礎(chǔ)的風(fēng)險(xiǎn)中立評(píng)價(jià)模式與保險(xiǎn)精算原理,應(yīng)用到信用擔(dān)保產(chǎn)品風(fēng)險(xiǎn)評(píng)估與定價(jià)上來(lái)。

Cowling(1998)[13]用英國(guó)數(shù)據(jù)進(jìn)一步提供證據(jù),企業(yè)和銀行在擔(dān)保費(fèi)和保證率這兩個(gè)敏感參數(shù)的變化。因此,本文主要以這兩個(gè)模擬參數(shù)為主要變量,建立以市場(chǎng)基礎(chǔ)為架構(gòu)的中小企業(yè)信用擔(dān)保產(chǎn)品價(jià)格精算模型。

在一份人身保險(xiǎn)合同中,合同條款有這樣的信息,如被保險(xiǎn)人的性別,并參考生命表的年齡,以評(píng)估在合同期內(nèi)的死亡率。保險(xiǎn)公司將預(yù)期死亡率乘以合同的票面金額,以確定每個(gè)時(shí)期的索賠預(yù)期值。如果投保人選擇分期支付保費(fèi),加總相同周期保費(fèi)凈現(xiàn)值應(yīng)等于一整付保費(fèi),這個(gè)級(jí)別的保費(fèi)計(jì)劃是為了避免自然保費(fèi)升級(jí)而設(shè)計(jì)的。就我國(guó)的具體情況而言,基于資本管制下,貨幣政策對(duì)民間借貸的定價(jià)約束顯然包含對(duì)信用擔(dān)保的定價(jià),一般情況下,基于風(fēng)險(xiǎn)中性的定價(jià)較為常見(jiàn)[14]。

本文認(rèn)為,信用擔(dān)保產(chǎn)品締約方義務(wù)條款與人身保險(xiǎn)合同類似,估算保費(fèi)的上述程序可用于評(píng)估貸款的擔(dān)保費(fèi)。因此,對(duì)于擔(dān)保貸款,可以用貸款利率來(lái)估計(jì)貸款的違約率。此外,使用擔(dān)保水平來(lái)計(jì)算成本,并計(jì)算最終由擔(dān)保人收取的費(fèi)用。對(duì)于一個(gè)較長(zhǎng)期的貸款,貸款人通常根據(jù)借款人的最新信貸評(píng)級(jí),在隨后的過(guò)程中不斷調(diào)整期貸款利率。在這種情況下,保證人或者以自然保費(fèi)法按期收取擔(dān)保費(fèi),或者仿照單保費(fèi)法,在貸款時(shí)收取單獨(dú)的擔(dān)保費(fèi)并且在以后期間隨著觀測(cè)到的市場(chǎng)利率變化而調(diào)整保費(fèi)。

2 模型構(gòu)建

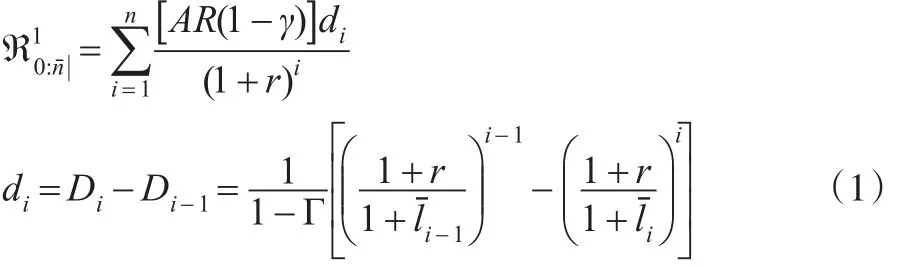

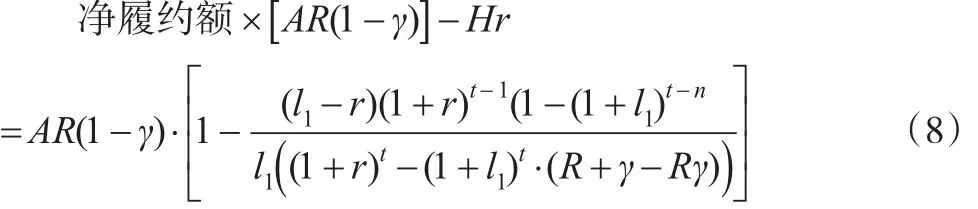

考慮持續(xù)時(shí)間為n個(gè)周期、金額為A的擔(dān)保貸款,其信用水平為R。在基于市場(chǎng)的概念上,將貸款利率l1代入公式以估計(jì)每個(gè)時(shí)期的違約概率。本文進(jìn)一步假設(shè),在違約的情況下,借款人將通過(guò)追討債務(wù)得到追討損失γ。因此,保證人應(yīng)當(dāng)承擔(dān)的、在相應(yīng)擔(dān)保水平不能追討的損失為A(1-γ)R。基于上述假設(shè),通過(guò)采用無(wú)風(fēng)險(xiǎn)利率作為折扣率,可以計(jì)算出擔(dān)保人需承擔(dān)金額的預(yù)期凈現(xiàn)值:

履約成本的凈現(xiàn)值:

而總回收率Γ=債務(wù)回收率+擔(dān)保人的履約費(fèi)用=γ+R(1-γ)=R+γ-Rγ

于是有:

計(jì)算初期的履約成本(讓lˉi=lˉi-1=l1),將式(2)和最初貸款額代入式(1),可得擔(dān)保費(fèi)率:

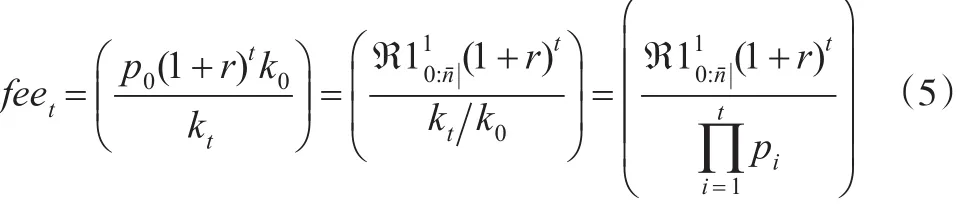

不考慮額外支出,擔(dān)保費(fèi)可以通過(guò)兩種方式計(jì)算出來(lái)。根據(jù)前面的結(jié)果,第一種方式是按期間內(nèi)每個(gè)時(shí)期不同的貸款利率收取擔(dān)保費(fèi):

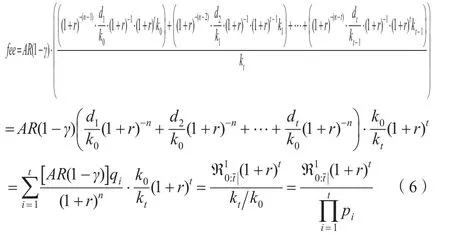

假設(shè)有k0額度的擔(dān)保貸款以及與第一階段相同的信貸因素,在時(shí)期i,其違約率為di,且kt在時(shí)期t的末期保持不違約。為了通過(guò)追溯法計(jì)算無(wú)違約平均履約占用資金,累加支付的擔(dān)保費(fèi)的終值:

由式(5)和式(6)可以得到在時(shí)期t的履約余額(Hon-oring reserve,Hr)。這里的履約余額是指累計(jì)支付擔(dān)保費(fèi)超過(guò)累計(jì)自然擔(dān)保費(fèi)的余額,也就是說(shuō)預(yù)付的擔(dān)保費(fèi),直到這一時(shí)期的累計(jì)數(shù)為:

由式(3)可以得到:

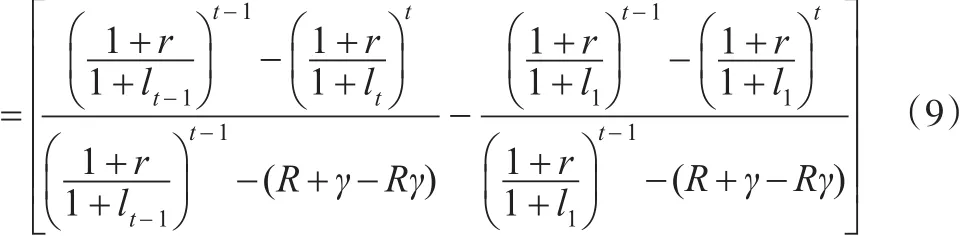

另外,把在時(shí)期t邊際違約率與在違約期t默認(rèn)的邊緣概率的差表示為:的調(diào)整的邊際違約率-在時(shí)期t[ ]mt(l1)初始公認(rèn)的違約率

由式(8)和式(9)可以得到在以后各期調(diào)整的擔(dān)保費(fèi):

3 實(shí)證檢驗(yàn)

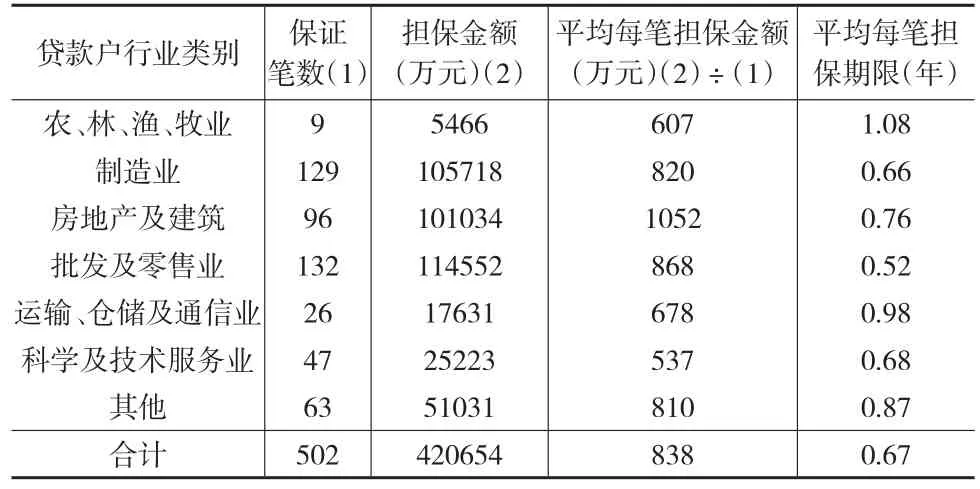

本文實(shí)證資料來(lái)自深圳某知名擔(dān)保集團(tuán)公司對(duì)中小企業(yè)信用擔(dān)保的案例。選取該公司2014年1月以后的針對(duì)中小企業(yè)擔(dān)保放款的資料,且信用擔(dān)保合同終止時(shí)間為2016年6月30日以前,剔除不符合要求的樣本,最終樣本數(shù)為502家。

本文對(duì)樣本的選擇按如下三個(gè)標(biāo)準(zhǔn)來(lái)進(jìn)行:

(1)剔除大、中型企業(yè);(2)剔除個(gè)人客戶;(3)剔除2016年擔(dān)保時(shí)間小于三個(gè)月的中小企業(yè),因?yàn)檫@部分?jǐn)?shù)據(jù)還有一定的不確定性。最后共獲得502個(gè)觀測(cè)值,其中2014年152個(gè),2015年201個(gè),2016年149個(gè)。樣本的具體情況如表1所示。

表1 研究樣本分類

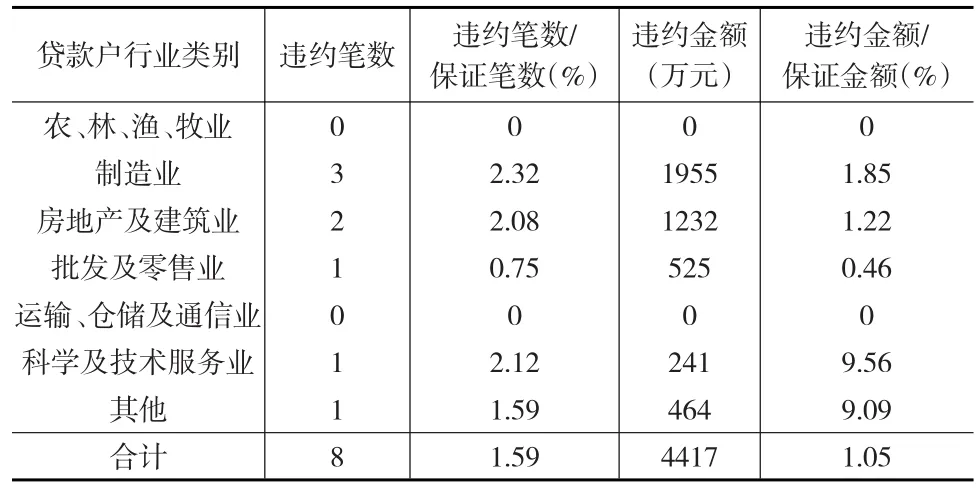

中小企業(yè)信用擔(dān)保機(jī)構(gòu)的擔(dān)保損失,主要是代償?shù)慕痤~,即受擔(dān)保的中小企業(yè)的違約金額。這個(gè)金額可以認(rèn)為是信用擔(dān)保機(jī)構(gòu)的主要成本,該成本是擔(dān)保機(jī)構(gòu)要通過(guò)收取擔(dān)保費(fèi)來(lái)覆蓋的。而且可以通過(guò)這個(gè)成本數(shù)額,根據(jù)風(fēng)險(xiǎn)中性定價(jià)原則,運(yùn)用擔(dān)保費(fèi)率精算模型計(jì)算得到合適的擔(dān)保費(fèi)率。樣本的違約損失情況如表2所示。

表2 樣本資料實(shí)際違約統(tǒng)計(jì)

由表2可知,在兩年半的時(shí)間里,樣本數(shù)據(jù)顯示,該中小企業(yè)信用擔(dān)保機(jī)構(gòu)的代償金額為4417萬(wàn)元,相對(duì)擔(dān)保金額而言,該機(jī)構(gòu)樣本數(shù)據(jù)的代償率為1.05%。

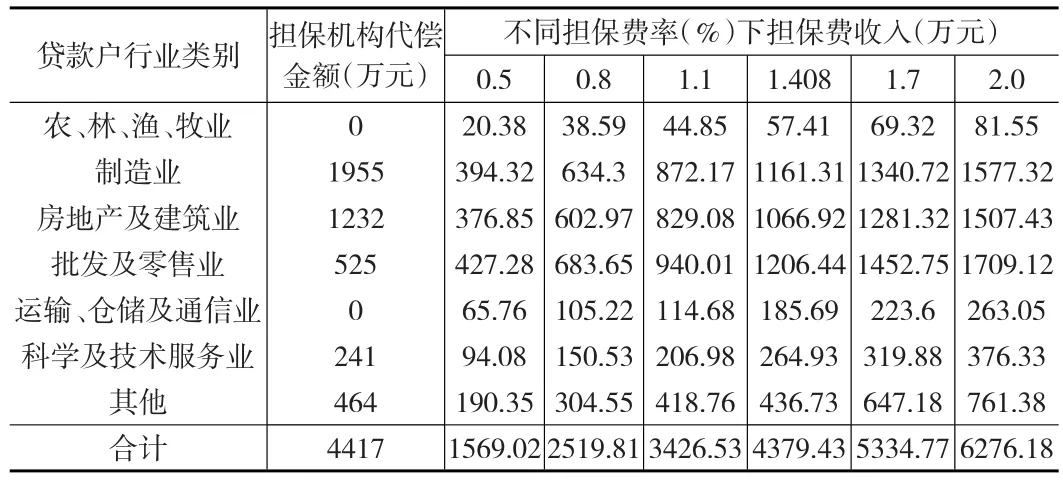

通過(guò)前面對(duì)精算定價(jià)模型的分析,最終通過(guò)這個(gè)模型計(jì)算出合適的價(jià)格,即擔(dān)保費(fèi)率。從每一筆貸款合同提取參數(shù),包括貸款金額、保障水平、初始貸款利率、貸款期限以及作為一個(gè)具有類似期限國(guó)庫(kù)券利率。把這些參數(shù)帶入式(10),計(jì)算每一筆貸款擔(dān)保費(fèi),表3是通過(guò)精算定價(jià)模型得到的樣本數(shù)據(jù)擔(dān)保費(fèi)率情況。

表3 樣本數(shù)據(jù)擔(dān)保費(fèi)率

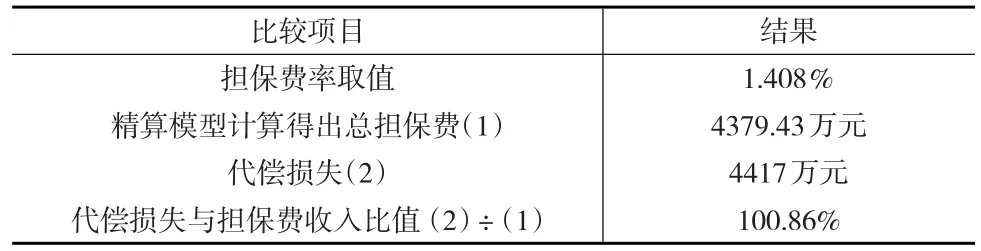

將全部樣本代入實(shí)證模型,表3為各擔(dān)保費(fèi)率下,通過(guò)精算模型計(jì)算得到的擔(dān)保收入。結(jié)果顯示,當(dāng)擔(dān)保費(fèi)率為1.408%時(shí),模型計(jì)算出的擔(dān)保費(fèi)4379.43萬(wàn)元與該信用擔(dān)保機(jī)構(gòu)的總代償金額4417萬(wàn)元非常接近,二者的比例為100.86%(表4為模擬和實(shí)際履行擔(dān)保費(fèi)成本比較)。這也意味著,當(dāng)擔(dān)保費(fèi)率為1.408%時(shí),擔(dān)保機(jī)構(gòu)可以達(dá)到收支平衡,通過(guò)風(fēng)險(xiǎn)中性精算定價(jià)模型得出的定價(jià)方式可以接受。擔(dān)保機(jī)構(gòu)在產(chǎn)品定價(jià),即確定擔(dān)保費(fèi)率時(shí),只要大于1.408%,且在客戶可以接受的范圍即可。雖然這一結(jié)果表明,在履行貸款組合拖欠費(fèi)用可能幾乎被抵消了模擬擔(dān)保費(fèi),但這也意味著借款人的信用狀況。

表4 代償損失與擔(dān)保費(fèi)收入的比較結(jié)果

4 結(jié)論

本文以擔(dān)保費(fèi)和保證率兩個(gè)模擬參數(shù)為主要變量,引入保險(xiǎn)精算概念,根據(jù)在貸款時(shí)收取單獨(dú)的擔(dān)保費(fèi)并且在以后期間隨著觀測(cè)到的市場(chǎng)利率變化而調(diào)整,構(gòu)建了信用擔(dān)保產(chǎn)品定價(jià)精算模型。精算定價(jià)的結(jié)果顯示,與在貸款初期一次性收取擔(dān)保費(fèi)的計(jì)價(jià)方式相比,可以選擇在各期調(diào)整擔(dān)保費(fèi),使得擔(dān)保費(fèi)隨著擔(dān)保率的增加而顯著增長(zhǎng)。而通過(guò)實(shí)證檢驗(yàn),精算定價(jià)模型測(cè)出的擔(dān)保費(fèi)總體與擔(dān)保機(jī)構(gòu)的實(shí)際擔(dān)保費(fèi)收入相近,說(shuō)明該模型可以為擔(dān)保人提供一個(gè)準(zhǔn)確、有效,且相對(duì)容易的工具來(lái)確定貸款的擔(dān)保費(fèi)。

在實(shí)際運(yùn)用中,信用擔(dān)保機(jī)構(gòu)可以根據(jù)自身?yè)?dān)保費(fèi)用收取方式,選擇不同的信用擔(dān)保產(chǎn)品定價(jià)模型。本文使用精算定價(jià)的縮減法模式研究了信用擔(dān)保產(chǎn)品定價(jià)問(wèn)題,克服了結(jié)構(gòu)法模式的某些缺陷。在接下來(lái)的研究中,可以主要研究如何將兩種模式結(jié)合起來(lái)并用于信用擔(dān)保產(chǎn)品精算定價(jià)中。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03