行政事業(yè)單位財務(wù)管理的科學(xué)化及精細(xì)化探討

2018-12-03 03:19:12范榮霞

中小企業(yè)管理與科技 2018年32期

范榮霞

(山西省運(yùn)城市臨猗縣財政局,山西 運(yùn)城 044100)

1 引言

隨著我國市場經(jīng)濟(jì)不斷發(fā)展,當(dāng)今行政事業(yè)單位的內(nèi)部、外部環(huán)境都發(fā)生了極大的變化,當(dāng)今行政事業(yè)單位正處于改革的關(guān)鍵時期,同時也產(chǎn)生了盈利性事業(yè)、公共性事業(yè)等不同性質(zhì)層面上的劃分,傳統(tǒng)的財務(wù)管理模式已經(jīng)無法適應(yīng)當(dāng)前時代發(fā)展需求,滯后性嚴(yán)重。因此,行政事業(yè)單位必須要能夠跟上時代發(fā)展步伐,對傳統(tǒng)的財務(wù)管理模式進(jìn)行改革,引入先進(jìn)技術(shù),實(shí)現(xiàn)科學(xué)化、精細(xì)化管理模式,這樣才能夠充分發(fā)揮財務(wù)管理的效能,發(fā)揮財務(wù)管理的價值,推動行政事業(yè)單位可持續(xù)發(fā)展。

2 行政事業(yè)單位財務(wù)管理科學(xué)化以及精細(xì)化描述

2.1 行政事業(yè)單位財務(wù)精細(xì)化、科學(xué)化相關(guān)概述

科學(xué)化管理主要采用更加科學(xué)的管理方法,在能夠兼顧事業(yè)單位特征、性質(zhì)的基礎(chǔ)上,將財務(wù)管理體系與財務(wù)管理模式相融合,構(gòu)建更加科學(xué)、完善的財務(wù)管理系統(tǒng)[1]。而精細(xì)化管理是指在財務(wù)管理過程中,需要單位樹立精益求精的理念,讓數(shù)據(jù)信息變得更加系統(tǒng)化、專業(yè)化、信息化,從而提高財務(wù)管理質(zhì)量。

2.2 精細(xì)化與科學(xué)化管理的體現(xiàn)

事業(yè)單位財務(wù)管理科學(xué)化與精細(xì)化主要表現(xiàn)在以下幾個方面:①專業(yè)化。對于財務(wù)管理工作來說,需要由專門的財務(wù)人員展開管理,構(gòu)建不同專業(yè)分工的財務(wù)管理模式與制度,這樣即可為單位財務(wù)精細(xì)化管理的實(shí)施提供先決條件。②系統(tǒng)化。財務(wù)管理作為單位內(nèi)部管理的核心,其涉及層面非常多,內(nèi)容也較為復(fù)雜,而想要提高財務(wù)管理精細(xì)化、科學(xué)化程度,就必須要讓財務(wù)管理更加系統(tǒng)。③數(shù)據(jù)化。數(shù)據(jù)作為財務(wù)管理中最為直接、形象的表現(xiàn)信息,只有將事業(yè)單位各項活動資金以數(shù)據(jù)資料來表達(dá),才可以進(jìn)一步提高財務(wù)管理質(zhì)量,達(dá)到標(biāo)準(zhǔn)化的財務(wù)權(quán)衡[2]。④信息化。信息技術(shù)作為一種實(shí)現(xiàn)科學(xué)化、精細(xì)化財務(wù)管理的一種手段,加強(qiáng)財務(wù)管理信息化發(fā)展進(jìn)程已經(jīng)成為一大趨勢。

3 加強(qiáng)行政事業(yè)單位財務(wù)管理信息化、科學(xué)化的重要意義

3.1 推動績效政府建立

我國“十三五”規(guī)劃當(dāng)中明確指出,需要全面推動行政管理體制改革,強(qiáng)化服務(wù)型政府的建設(shè)工作[3]。“十三五”規(guī)劃為行政管理體制改革提出了明確要求。但是從實(shí)際情況來看,我國政府職能轉(zhuǎn)變依然不徹底,存在著權(quán)責(zé)不清、部分辦事效率低、奢侈浪費(fèi)嚴(yán)重等問題,據(jù)有關(guān)調(diào)查顯示,因為財政管理方面的疏忽,國家每年因市政工程建設(shè)時間延遲以及奢侈浪費(fèi)的資金達(dá)到了50億元人民幣以上,這些都是無功的額外支出。這就需要構(gòu)建科學(xué)決策、權(quán)責(zé)對等、合理分工、執(zhí)行流暢、監(jiān)督有力的績效型政府。而想要實(shí)現(xiàn)此目標(biāo),就必須要實(shí)現(xiàn)科學(xué)化、精細(xì)化財務(wù)管理,從而提高行政效率,轉(zhuǎn)變政府的管理職能。

3.2 提高國有資產(chǎn)使用效率

部分地區(qū)行政事業(yè)單位固定資產(chǎn)使用效率低,存在著嚴(yán)重的浪費(fèi)問題,例如預(yù)算執(zhí)行率低、結(jié)余資金規(guī)模大、資產(chǎn)管理混亂、資產(chǎn)配置不科學(xué)、投資效益低等問題,這些問題與資產(chǎn)管理缺乏科學(xué)性有著直接關(guān)系。這就需要盡快完善財務(wù)管理體制,采用精細(xì)化、科學(xué)化的管理方法填補(bǔ)漏洞,加強(qiáng)基礎(chǔ)財務(wù)管理,這樣才能夠提高國有資產(chǎn)的使用效率。

4 行政事業(yè)單位財務(wù)管理科學(xué)化以及精細(xì)化管理的措施

4.1 加強(qiáng)行政事業(yè)單位財務(wù)管理信息平臺建設(shè)

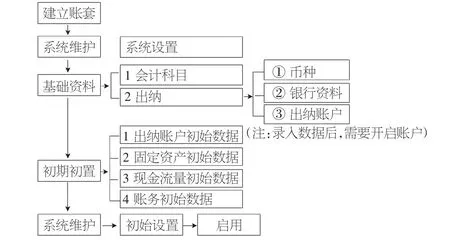

為了能夠?qū)崿F(xiàn)科學(xué)化、精細(xì)化財務(wù)管理,就必須要打牢財務(wù)管理根基,也就是做好信息平臺建設(shè)工作。加強(qiáng)信息平臺建設(shè)工作作為實(shí)現(xiàn)科學(xué)化、精細(xì)化管理的重要手段,實(shí)現(xiàn)數(shù)據(jù)化信息管理模式(如圖1)。為了全面保障財務(wù)管理信息平臺的安全性,需要行政事業(yè)單位構(gòu)建相應(yīng)的信息安全管理部門,主要對整個系統(tǒng)安全性進(jìn)行監(jiān)督、檢查、維護(hù)等,這樣才能夠保障系統(tǒng)的完善與升級,降低行政事業(yè)單位財務(wù)風(fēng)險。對出納賬戶數(shù)據(jù)、固定資產(chǎn)數(shù)據(jù)將、現(xiàn)金流數(shù)據(jù)、財務(wù)初始數(shù)據(jù)進(jìn)行精準(zhǔn)錄入,保證數(shù)據(jù)信息的精準(zhǔn)性,必須要能夠與實(shí)際支出相符,這樣才能夠為財務(wù)管理提供數(shù)據(jù)支持。通過財務(wù)管理系統(tǒng)的建設(shè),可以降低40%的人工支出,同時也能夠提高財務(wù)信息精度。某市基層行政部門通過引入財務(wù)管理系統(tǒng),財務(wù)核算人員由最初的6人縮減到了4人,讓更多財務(wù)人員核實(shí)賬目真實(shí)性,并且財務(wù)信息的錯誤概率從2013年的1.25%,降低了到了0.02%。

圖1 財務(wù)管理信息系統(tǒng)

4.2 全面實(shí)施預(yù)算管理

預(yù)算管理作為科學(xué)化、精準(zhǔn)化財務(wù)管理的前期工作,會直接影響后續(xù)的管理質(zhì)量。這就需要事業(yè)單位能夠加強(qiáng)預(yù)算編制、執(zhí)行、分析、調(diào)整等各項工作,實(shí)現(xiàn)精細(xì)化預(yù)算。首先,科學(xué)編制各項活動預(yù)算,需要編制人員深入各部門調(diào)查,掌握各個部門經(jīng)費(fèi)的支出情況。在預(yù)算編制當(dāng)中,要對單位項目金額進(jìn)行預(yù)算,同時要對辦公費(fèi)、差旅費(fèi)等結(jié)合人員測算人均進(jìn)行定額,確保單位預(yù)算支出和實(shí)際情況相吻合。但也要有一定的冗余,如某市政工程前期投資量為5000萬元,則預(yù)算范圍可以設(shè)定為4500~5500萬元,避免預(yù)算內(nèi)容過于呆滯。其次,加強(qiáng)預(yù)算執(zhí)行控制。以通過批復(fù)的預(yù)算項目文本作為重要依據(jù),根據(jù)預(yù)算編制嚴(yán)格執(zhí)行工作,加強(qiáng)預(yù)算事前、事中、事后的監(jiān)督;最后,讓預(yù)算執(zhí)行標(biāo)準(zhǔn)與部門年度考核相掛鉤,并執(zhí)行考核制度,明確考核內(nèi)容、指標(biāo),并落實(shí)相應(yīng)的獎懲措施。如上述市政工程前期投資超出了5500萬元,則在查明原委的基礎(chǔ)上,適當(dāng)對項目負(fù)責(zé)部門懲罰。

4.3 科學(xué)化固定資產(chǎn)核算

《新會計準(zhǔn)則》相比過去的《事業(yè)單位會計準(zhǔn)則》,除了要核算固定資產(chǎn)的賬面價值,同時也要對固定資產(chǎn)折舊費(fèi)用進(jìn)行核算。通過設(shè)定專用資金作為固定資產(chǎn)折舊、維修費(fèi)用進(jìn)行賬務(wù)處理。這就需要事業(yè)單位的資產(chǎn)負(fù)債表不僅要反映資產(chǎn)原值,同時也需要涉及固定資產(chǎn)的折舊情況,避免產(chǎn)生固定資產(chǎn)的虛增。同時,為了不違背固定資產(chǎn)收益性之處和資本性支出的規(guī)劃原則,不得將所購置的固定資產(chǎn)發(fā)生費(fèi)用全部列入當(dāng)期支出中,從而提高會計信息的可靠性。如當(dāng)期固定資產(chǎn)購入花費(fèi)52萬元,而固定資產(chǎn)收益額度為3萬元、固定資產(chǎn)折舊與維修2萬元,則當(dāng)期支出為52+2-3=51萬元,按期計算。因此,通過完善固定資產(chǎn)核算制度,提高資產(chǎn)核算的精細(xì)化、科學(xué)化,并設(shè)定會計的“累積折舊”會計科目,作為固定資產(chǎn)抵減項目。

5 結(jié)語

綜上所述,為了能夠保障行政事業(yè)單位財務(wù)管理的科學(xué)性,就必須要實(shí)現(xiàn)科學(xué)化、精細(xì)化財務(wù)管理,不斷加強(qiáng)資金、資產(chǎn)會計信息的真實(shí)性,通過構(gòu)建信息平臺、實(shí)施預(yù)算管理、科學(xué)實(shí)施固定資產(chǎn)核算,從而提高財務(wù)管理質(zhì)量。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57