“一帶一路”沿線城市氣溫期貨研究

2018-12-04 13:05:22

西南交通大學學報(社會科學版) 2018年6期

關鍵詞:一帶一路

(鄭州大學 a.商學院; b.河南省金融工程重點實驗室, 河南 鄭州 450001)

一、引言

作為我國的國家戰略,“一帶一路”具有三大使命:探尋經濟增長之道、實現全球化再平衡和開創地區新型合作。這三重使命中的第一個使命最為基礎。為達到經濟增長的目的,需要有效規避經濟發展中的風險,以避免經濟危機的產生。風險與經濟危機的關系是:單個經濟體或金融工具的風險,通過經濟網絡演變成局部或整體的金融危機。由于現代經濟與金融的復雜關系又會進一步演變成經濟危機,因此,為了經濟的健康發展,規避個體風險就顯得尤為必要。

隨著“一帶一路”的發展,我國對外經濟聯系日益緊密,對國外經濟的依賴程度更加深入,風險因素也更加復雜多樣,企業不僅面臨運營風險、財務風險,還可能面臨政治、法律、文化風險等。可以采取回避、對沖、降低或者是留置等手段處理風險〔1〕。所謂回避是不承擔風險,留置是任由風險,只有對沖和降低才是常用的處理風險的手段,而降低風險需要找到相關的資產,因此,將風險轉移給有承擔能力的個體去承擔的對沖方式就成了處理風險的重要手段。

對沖風險需要有合適的金融工具。我國大陸的期貨交易所和中金所主要提供農產品期貨、工業品期貨、金屬類期貨和金融期貨作為對沖工具。這些期貨的共同特點是作為標的物的資產是有價值的。而"一帶一路"沿線附近分布著我國重要的能源基地、農產品生產基地,還有許多旅游勝地,都是對天氣敏感的行業,它們的盈利情況與天氣有著密切的關系,天氣成為其必須面對的風險,不可能回避。由于天氣不是資產,也不可能通過考慮與其他資產的相關關系而降低風險,如果沒有衍生金融工具對其進行對沖,天氣風險就只能留置。遺憾的是我國至今沒有推出相應的天氣衍生品,僅大連商品交易所會公布北京、上海、武漢、廣州、哈爾濱五個城市和東北地區的月平均溫度指數、月制冷指數和月制熱指數〔2〕。天氣衍生品的缺乏勢必使得天氣風險無法規避,不利于天氣敏感行業的發展,而能源、農業等又是國民經濟發展的基礎行業,因此,有必要認真研究“一帶一路”沿線城市的天氣情況,推出相應的衍生品,更好地服務經濟發展。

本文主要研究以溫度為標的的氣溫期貨,第二部分回顧天氣衍生品發展歷程,指出發展天氣衍生品的必要性;第三部分對我國28個省會城市63年的數據建模,并進行參數估計;第四部分討論我國不同城市溫度變化的特征,指出殘差標準差是氣溫期貨合約的主要風險,建議推出具有不同類型殘差標準差的城市作為溫度期貨的合約城市,以滿足投資者多樣化的需求。

二、天氣衍生品發展歷程

全球首個天氣衍生品交易是Aquila能源公司在1997年執行的〔3〕。此后,天氣衍生品在場外市場的交易迅速增加。場外交易量的激進式增加源于發生在1997~1998年冬天的厄爾尼諾現象。當時美國南部降雨量增加,太平洋西海岸干旱,中北部氣溫顯著高于往年,而東南部與西南部氣溫則顯著低于正常年份。厄爾尼諾現象受到了廣泛關注,與天氣相關的能源、交通、農業、旅游等許多公司開始對沖天氣風險。

場外市場交易的一個重要缺陷是信用風險大,因而限制了交易,于是1999年9月芝加哥商品交易所開始進行標準化的場內天氣衍生品交易〔4〕。之后天氣衍生品得到迅速發展,市場規模不斷擴大,參與者類型也日趨多樣化,不僅對天氣敏感的企業積極參與交易,基金、銀行、保險公司等金融機構也將天氣衍生品作為自己的套保工具。天氣衍生品在歐洲也得到了快速發展,倫敦國際金融期貨交易所推出了泛歐天氣期貨。

天氣衍生品迅速發展的另一個原因是資本市場與保險市場的密切關系。保險公司推出了巨災保險,但是其風險比普通保險大得多,一旦發生巨災,保險公司需要進行巨額賠付,這會對公司的利潤造成嚴重的負面影響。如果沒有天氣衍生品的存在,保險公司就難以將這部分風險轉移出去,從而要承受巨額損失。

我國幅員遼闊,氣象災害對我國的影響巨大,從歷史上看,游牧民族的入侵與氣象災害具有很大關聯性〔5〕,因此對經濟社會的穩定會產生重要影響。受現代工業發展的影響,災害天氣比較頻繁,譬如厄爾尼諾現象大約每7年發生一次。受其影響, 1972年我國發生了中華人民共和國建立以來最嚴重的干旱;1998年長江、松花江、嫩江發生特大洪水。除厄爾尼諾現象外,我國也會遭受其他惡劣天氣的影響,如2008年發生了南方冰災,2010年發生了南方大旱等。我國在2016年推出了巨災保險指數;另外,農業保險的深度與密度也在不斷加大,這些產品都需要天氣衍生品進行風險對沖。

天氣衍生品合約種類較多,有期貨、期權、遠期及互換。天氣衍生品的標的是某類天氣指數,比較流行的是溫度指數、降雪指數和降雨指數等,其中屬于溫度指數的制冷指數和取暖指數最為常見。一般假設當溫度低于18℃(華氏溫度大約為65度)時有取暖需求,而高于18℃時有制冷需求。溫度一般是某氣象站的平均溫度,可以采用某一天的最高溫度與最低溫度的平均值。大商所發布的溫度指數的基礎是02時、08時、14時和20時觀測到的溫度的平均值〔2〕。

在交易所交易的天氣衍生品主要是氣溫期貨與氣溫期權合約。芝加哥商品交易所上市的是月度制冷指數期貨、月度取暖指數期貨和季度制冷指數期貨、季度取暖指數期貨及月度、季度累計平均氣溫指數期貨,涉及美國的8個城市和歐洲的2個城市〔4〕。芝加哥商品交易所上市的氣溫期權合約是以氣溫期貨為標的的歐式期權。一個取暖指數看漲期權將賦予投資者以敲定價格購買取暖指數期貨的權力,而無需承擔義務;類似的,持有制冷指數看漲期權的投資者可以以敲定價格購買制冷指數期貨;看跌期權的持有者則有權利以敲定價格賣出制冷或取暖指數期貨。

三、天氣衍生品定價

氣溫期權的標的物是期貨,因此其定價和一般的期權定價相同。但是氣溫期貨的標的物是溫度,沒有現貨市場,無法進行交易,所以它的定價不能基于無套利假設。

氣溫期貨合約價格一般是溫度指數的倍數,芝加哥商品交易所溫度指數期貨價格采用的是溫度指數的20倍〔4〕。王明亮、何建敏、曹杰建議中國的氣溫期貨合約宜采用每點100元人民幣〔6〕。

氣溫期貨定價一般采用精算定價〔7〕,即根據衍生品在各種不同概率下的期望平均收益確定價格。由于氣溫期貨的收益沒有系統風險,即沒有需要在市場給予補償的風險,因此由歷史數據得到的估計值也可以用于風險中性世界。在風險中性世界里,所有資產將獲得無風險收益率,因此取暖指數期貨的價格應該滿足

可以得到

類似的,制冷指數期貨價格

可以看出氣溫期貨的理論價格是溫度的函數,對溫度的刻畫將是氣溫衍生品定價的關鍵。

(一)溫度模型

溫度具有明顯的季節性,可以采用正弦函數sin(ωt+φ)表示。t為時間,t=1,2,…,表示第1天,第2天等。如果不考慮閏年,一年有365天,故ω=2π/365。由于每年氣溫的最高值和最低值并不是發生在1月1日和7月1日,因此引入參數φ。

鑒于全球氣候變暖或城市熱效應的影響,氣溫呈現出上升趨勢,Alaton,Djehiche,Stillberger和Benth,Saltyte-Benth認為氣溫函數應反映上升趨勢,但是氣溫上升的量很小,他們建議采用線性描述〔8~9〕:

Ta=A+Bt+Csin(ωt+φ)。

(1)

其中Ta為日平均氣溫。為方便估計,可以對式(1)進行傅里葉變換:

(2)

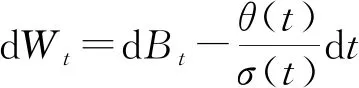

從長期來看,氣溫不可能一直上升,而是具有均值回復的特性,因此研究者一般采用Ornstein-Uhlenbeck模型即隨機偏微分方程描述氣溫:

dTt=λ(Ta-Tt)dt+σtdWt。

其中λ是均值回復的速度,但是它回復不到Ta,于是Dornier和Queruel引入新的一項〔10〕,Ornstein-Uhlenbeck方程變為:

dTt=dTa+λ(Ta-Tt)dt+σtdWt。

(3)

Benth,Saltyte-Benth認為每天的σt是不同的〔9〕,可以采用式(4)描述:

(4)

對式(3)的偏微分方程求解,可以得到

(5)

式(2)、式(4)和式(5)共同構成了氣溫模型,故本文采用它們估計我國城市氣溫。

(二)參數估計

根據式(5)可以得到,

(6)

進一步地,

(7)

由于我國尚未推出天氣衍生品合約,因此本文將對我國各省會城市的氣溫數據進行分析,以便選擇合適的城市作為天氣衍生品的合約城市。本文采集了1955年1月1日~2017年12月31日共63年23011天28個省會城市的數據(閏年2月29日的數據剔除),不包括蘭州、長沙、海口、香港、澳門、臺北,這六個城市因為數據不連貫而被排除,使用軟件MATLAB 2017a進行溫度模型的參數估計和擬合分析。

參數估計過程如下(以鄭州市為例):

(1)進行線性回歸,得到α0=13.6605、α1=0.0001的值,即溫度的長期趨勢。由于氣候變暖,從長期趨勢來看,氣溫有緩慢上升。

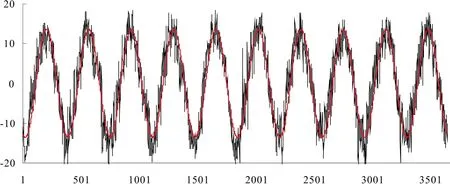

(2)去除長期趨勢,進行非線性回歸分析。根據Benth,Saltyte-Benth的研究〔9〕選取I1=J1=1,得到c0=0.0097、c1=-4.9354、d1=-12.5244、f1=-0.7356、g1=0.1180的值,即季節擬合的參數(見圖1)。圖1給出了去直線趨勢后,鄭州近10年的實際溫度與擬合曲線的對比。可以看出,模型較好地擬合了溫度情況。

圖1 鄭州市近10年去直線趨勢后的溫度與擬合曲線對比

(3)用去除長期趨勢、季節趨勢的數據進行線性擬合,得到β=0.7263值,然后計算出均值回復速度λ=0.3197;

(4)對殘差部分進行分析,如果殘差顯示出純隨機性,那么已經得到了比較好的擬合模型;如果不是,需要從殘差中再提取相關信息。根據數據分析表明,殘差的平方具有顯著的季節性,因此采用式(4)進行非線性擬合分析,選取I2=J2=4,得到b、mi、nj(i,j=1,2,…,4)的值(見表1),以提高模型擬合的精度。

表1 非線性擬合分析的參數b、mi、nj估計值

至此,溫度式(2)、式(4)和式(5)中的參數全部估計出來了,可以用它們對氣溫期貨進行定價。

四、氣溫期貨價格影響因素分析

Benth,Saltyte-Benth證明了t時刻關于[τ1,τ2]時間段內取暖指數的期貨理論價格〔9〕,如式(7)所示,其中,t<τ2<τ2。

(8)

其中,

(9)

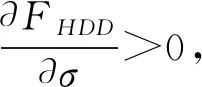

(一)氣溫期貨價格的影響因素

影響氣溫期貨價格的主要因素是溫度及溫度的波動性。

對于取暖指數期貨來說,如果c

(二)殘差標準差分析

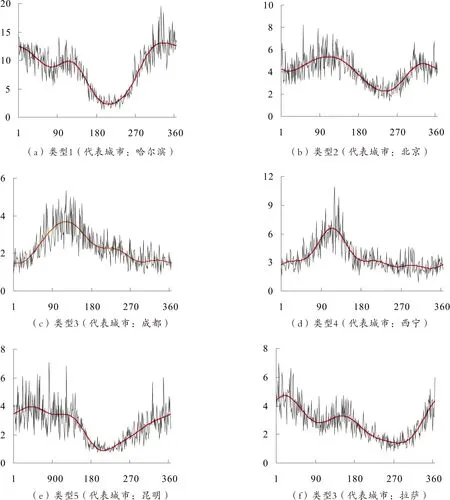

與其他衍生品一樣,作為定價基礎的氣溫的波動影響著氣溫期貨的價格,即去除長期趨勢、季節趨勢后擬合直線式(7)之后得到的殘差標準差σ影響著氣溫期貨價格。這種影響會關系到對沖收益,進而構成期貨的風險來源。如果定價合理,會得到比較好的對沖效果;否則,對沖效果會比較差。鑒于此,本文對我國28個省會城市的溫度進行了模擬,按照參數估計過程得到殘差,并對殘差的標準差σ進行了分析,發現殘差標準差大致可以分為如圖2所示的六類。

圖2 我國28省會城市的溫度殘差標準差類型

類型1:深秋高,夏季低,如哈爾濱、長春、沈陽等城市;類型2:春季高,初秋低,如北京、天津、太原、石家莊、鄭州、濟南、杭州、合肥、南京、武漢、南昌、銀川、貴陽、廣州、福州、南寧、呼和浩特、上海等;類型3:春季高,冬季低,如成都、重慶等城市;類型4:春季高,其他季節均較低,如烏魯木齊、西安、西寧等城市;類型5:夏季低,其他季節較高,如昆明;類型6:冬季高,初秋低,如拉薩。

從圖2可以看出,不同城市的殘差在不同季節的大小是不一樣的,偏離擬合曲線的大小也不同,殘差標準差較大的季節,偏離擬合曲線的程度也大,而殘差標準差較小的季節,偏離擬合曲線的程度也較小,即擬合函數在殘差較小的季節擬合的更好。

實際上按殘差標準差特征劃分的類別大體上與“一帶一路”的劃分相符。“一帶一路”戰略具體包括的路線是:

東北地區:黑龍江、吉林、遼寧與俄羅斯遠東地區的聯系;西北地區:新疆、甘肅、陜西、寧夏、青海形成面向中亞、南亞和西亞的通道;西南地區:廣西、云南面向南亞、東南亞;西藏與尼泊爾合作;內陸地區:成渝城市群——成都、重慶;中原城市群及長江中游城市群——鄭州、武漢、長沙、合肥、南昌等;沿海和港澳臺地區:上海、天津、寧波—舟山、廣州、深圳、汕頭、青島、煙臺、大連、福州、廈門、泉州、海口、三亞等港口城市建設,形成海上絲綢之路。

沿海和港澳臺地區的天氣更具特色,不僅氣溫是一個不確定的變量,降雨量也是一個重要的變量,可以根據降雨量推出期貨產品。本文對此暫不進行研究。

由于殘差標準差是除溫度之外對氣溫期貨價格影響的主要因素,是構成氣溫期貨的主要風險,因此在我國上市交易氣溫期貨時,有必要考慮多個城市作為合約天氣城市。因為金融工具的創新正是在市場細分的基礎上推出新產品,改善投資者福利。而我國城市溫度殘差標準差的多樣性正為我們提供了這樣的機會,可以按照殘差標準差進行細分,滿足不同投資者規避風險的需求。

但是決定哪些城市作為合約城市,直接影響著天氣衍生品是否能成功上市:如果城市太少或不具有代表性,將由于衍生品太少而影響對沖效果;如果合約城市太多,則會分散資金,產品缺乏流動性,造成較大的買賣價差,從而影響對沖效果;根據芝加哥商品交易所推出的天氣衍生品合約情況建議我國推出大約10個城市作為合約城市,如東北的哈爾濱、西南的昆明和重慶、西北的烏魯木齊和西安、東部的上海、北方的北京、中部的鄭州和南昌、南方的廣州等。這些城市的氣溫特征涵蓋了六種風險類型,基本上能滿足不同交易主體的需求。這些合約城市也大致代表了主要的“一帶一路”路線,可以預見將有效地規避氣溫的不確定性對能源、農業等國民經濟基礎行業的影響,從而助力“一帶一路”沿線的經濟發展,助力國家戰略的實現。

五、結束語

天氣衍生品主要是用來規避天氣的不確定性,它與保險不同,前者關注的是一般天氣的不確定性,后者關心的是極端天氣的出現。目前,我國僅大連商品交易所推出了東北地區、哈爾濱、北京、武漢、上海和廣州的溫度指數,缺乏西北、西南和中部的溫度指數,而且我國四大期貨交易所均未進行天氣衍生品交易。從前文的分析我們知道僅這幾個地區不能囊括我國天氣的特征,因而也無法滿足投資者規避風險的需求。隨著“一帶一路”上升為國家戰略,沿線經濟發展需要規避風險,而沿線又是能源基地和農產品基地,對天氣非常敏感,因此推出沿線天氣衍生品是經濟發展迫切需要的。隨著巨災保險、農業保險的發展,也迫切需要天氣衍生品來規避風險。通過對28個省會城市的模型擬合可以看出“一帶一路”沿線的氣溫具有各自不同的特色,客觀上為我們提供了多種規避風險的可能性,因此建議將10個城市作為合約城市,推出反映不同氣候特征的衍生品,以滿足投資者的多樣性投資需求,改善投資者的福利。