中國(guó)農(nóng)村金融的包容性及影響因素

2018-12-04 02:22:54周天蕓楊海洋

財(cái)經(jīng)論叢 2018年12期

關(guān)鍵詞:金融

周天蕓,劉 虹,楊海洋

(1.中山大學(xué)國(guó)際金融學(xué)院,廣東 廣州 510275;2.中山大學(xué)嶺南學(xué)院,廣東 廣州 510275;3.廣州農(nóng)村商業(yè)銀行資產(chǎn)托管部,廣東 廣州 510623)

金融包容是讓全社會(huì)各不同收入群體都能被納入到主流的金融服務(wù)體系中,使其擁有享受正規(guī)、公平、高質(zhì)量金融服務(wù)的權(quán)利。聯(lián)合國(guó)發(fā)出“構(gòu)建金融包容性體系”的號(hào)召,金融包容全球合作伙伴組織、國(guó)際貨幣基金組織和世界銀行等國(guó)際組織紛紛構(gòu)建和發(fā)布度量各國(guó)金融包容性的指標(biāo)。2016年1月,國(guó)務(wù)院發(fā)布中國(guó)推進(jìn)普惠金融建設(shè)的國(guó)家級(jí)戰(zhàn)略規(guī)劃——《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》,表明中國(guó)政府推進(jìn)金融包容的決心。

金融包容倡導(dǎo)將無法享受正規(guī)金融服務(wù)的低收入人群納入主流金融系統(tǒng),形成更加完整、完善的金融體系,以提高金融體系的穩(wěn)定性和增強(qiáng)金融體系抵御金融風(fēng)險(xiǎn)的能力。中國(guó)貧困人口相對(duì)較多,根據(jù)世界銀行《全球金融包容性數(shù)據(jù)庫(The Global Findex Database)》的數(shù)據(jù)顯示,2014年中國(guó)約有2.4億成年人口沒有銀行賬戶,這意味著他們無法獲得任何金融服務(wù)。實(shí)施包容性的金融發(fā)展戰(zhàn)略,將貧困人口和低收入人群納入到主流金融體系中,使他們擁有更好的發(fā)展機(jī)會(huì),早日擺脫貧困,對(duì)于促進(jìn)國(guó)家整體經(jīng)濟(jì)的發(fā)展、社會(huì)的和諧穩(wěn)定、公平正義具有重大意義。

本文以2010年中國(guó)1694個(gè)縣域的截面數(shù)據(jù)為樣本,構(gòu)建指標(biāo)考察中國(guó)農(nóng)村的金融包容性,分析中國(guó)農(nóng)村金融包容性指數(shù)的影響因素,旨在通過指標(biāo)研究中國(guó)農(nóng)村的金融包容程度及其影響因素,為提高中國(guó)農(nóng)村的金融包容程度、構(gòu)建普惠金融體系提出政策建議。

一、相關(guān)文獻(xiàn)回顧

學(xué)術(shù)界從不同角度對(duì)金融包容性進(jìn)行了界定。Helms(2006)提出了包容性的金融系統(tǒng)是能夠?yàn)槿鐣?huì)各不同收入群體,尤其是目前無法獲得主流金融服務(wù)的個(gè)體、家庭和企業(yè)提供有效金融服務(wù)的金融系統(tǒng)[1]。Demirguc-Kunt等(2008)從金融服務(wù)的供求關(guān)系角度,提出金融服務(wù)的實(shí)際使用情況由服務(wù)的供給量和消費(fèi)者的需求量共同決定,金融服務(wù)的易獲得性由供給方單獨(dú)決定,而金融包容性所體現(xiàn)的是供求雙方的相互作用[2]。田霖(2013)提出包容的核心內(nèi)涵是參與金融活動(dòng)的經(jīng)濟(jì)主體有平等、自由的選擇權(quán)利,并且金融服務(wù)的提供者和使用者應(yīng)該是互利共贏的[3]。周小川(2013)則討論了中國(guó)金融包容性的政策含義[4]。李建軍和韓珣(2017)認(rèn)為金融密度是金融包容性發(fā)展改進(jìn)路徑的起點(diǎn)[5]。白欽先等(2017)指出,普惠金融的本質(zhì)特征包括:秉持金融的哲學(xué)人文發(fā)展理念、彰顯金融為促進(jìn)人類經(jīng)濟(jì)與社會(huì)發(fā)展而生,堅(jiān)持金融為最廣泛的社會(huì)大眾竭誠(chéng)服務(wù)[6]。

衡量和評(píng)價(jià)金融包容性方面,Beck(2007)等從金融服務(wù)的實(shí)際使用和金融服務(wù)使用的可能性兩方面評(píng)價(jià)金融包容,并據(jù)此設(shè)立兩大類指標(biāo),即貸款和存款服務(wù)的可獲得性、貸款和存款服務(wù)的實(shí)際使用[7]。Sarma(2008)從金融服務(wù)的易獲得性、使用頻度和地理滲透三個(gè)維度構(gòu)建金融包容性指數(shù)[8]。Demirguc-Kunt等(2012)采用正規(guī)金融機(jī)構(gòu)中賬戶戶主的個(gè)數(shù)、存款金額和貸款金額等三個(gè)指標(biāo)衡量金融包容性[9]。范香梅、尋努績(jī)(2017)從金融供給角度,設(shè)立財(cái)務(wù)績(jī)效和社會(huì)績(jī)效兩大維度,探討農(nóng)村金融包容性指數(shù)的構(gòu)建[10]。

金融包容性的影響因素方面,Kempson等(1999)發(fā)現(xiàn)居民收入是金融包容性的最大影響因素,在他們所構(gòu)建的模型當(dāng)中具有最大的解釋力,此外女性占比也是影響因素之一[11]。李小建等(2006)發(fā)現(xiàn),決定區(qū)域內(nèi)銀行網(wǎng)點(diǎn)分布的因素是該區(qū)域居民人均收入水平,說明人均收入水平是金融包容性的重要影響因素[12]。田霖(2012)提出一種衡量金融包容性的指標(biāo),并研究中國(guó)各省農(nóng)村的金融包容程度及影響因素,發(fā)現(xiàn)居民人均收入、勞動(dòng)人口占比、通訊技術(shù)的覆蓋程度和人口構(gòu)成等因素是影響我國(guó)金融包容性的主要原因[13]。Geach(2007)發(fā)現(xiàn),在農(nóng)民及低收入人群開始使用手機(jī)后,數(shù)字通訊技術(shù)讓他們獲得更加充分的金融信息,對(duì)他們獲得更多的金融服務(wù)起到積極作用[14]。田杰等(2014)發(fā)現(xiàn)通訊技術(shù)、金融包容性和農(nóng)村經(jīng)濟(jì)增長(zhǎng)三者之間存在相關(guān)關(guān)系,即當(dāng)通訊技術(shù)處于較高水平時(shí),農(nóng)村經(jīng)濟(jì)增長(zhǎng)和金融包容程度正相關(guān)[15]。Priyadarshee等(2010)提出,影響普惠金融發(fā)展的關(guān)鍵因素是政府管制、國(guó)家金融政策、社會(huì)保障體制等因素[16]。易遠(yuǎn)宏(2013)發(fā)現(xiàn),相關(guān)支農(nóng)政策的引導(dǎo)和相關(guān)制度的限制導(dǎo)致農(nóng)村資金等資源的大量外流[17]。郭田勇等(2015)發(fā)現(xiàn)經(jīng)濟(jì)發(fā)展水平、金融意識(shí)和信貸資源價(jià)格對(duì)發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家的金融包容性均有重要影響,發(fā)達(dá)國(guó)家的金融包容性受到信息科技水平的顯著作用,而人口地理因素和城鎮(zhèn)化水平對(duì)發(fā)展中國(guó)家的影響更為顯著[18]。

由于金融排斥在某種程度上和金融包容存在一定的對(duì)立關(guān)系,因此影響金融排斥的因素對(duì)于金融包容的研究也具有一定借鑒意義。Kempson等(1999)研究發(fā)現(xiàn),金融排斥與享受金融服務(wù)的群體特征和所屬區(qū)域的地理特征存在顯著相關(guān)關(guān)系[11]。徐少君等(2008)測(cè)算了中國(guó)金融排斥的反向指數(shù),定義為金融寬度指標(biāo),并用該指標(biāo)衡量中國(guó)各地區(qū)金融排斥的情況,繪制金融排斥狀況分布圖,實(shí)證檢驗(yàn)了對(duì)我國(guó)金融排斥產(chǎn)生顯著影響的因素[19]。王修華(2009)提出金融排斥在中國(guó)農(nóng)村地區(qū)普遍存在,“馬太效應(yīng)”導(dǎo)致越貧困的地區(qū)未來將越落后[20]。胡宗義等(2012)通過實(shí)證檢驗(yàn)得出農(nóng)村人口數(shù)、區(qū)域的地理區(qū)位屬性及上一期的金融排斥程度對(duì)該區(qū)域的金融排斥有比較顯著的影響[21]。

梳理國(guó)內(nèi)外關(guān)于金融包容性的文獻(xiàn),我們看到,目前缺少一個(gè)系統(tǒng)全面的金融包容性指標(biāo)體系用以衡量中國(guó)農(nóng)村的金融包容水平。從國(guó)內(nèi)的學(xué)術(shù)研究成果來看,對(duì)金融包容性的量化研究較少,并且由于指標(biāo)選取的局限和數(shù)據(jù)的限制等問題,現(xiàn)有的研究結(jié)果也缺少可信度。鑒于上述原因,本文嘗試運(yùn)用相對(duì)完整的指標(biāo)和數(shù)據(jù),構(gòu)建中國(guó)農(nóng)村金融包容性指數(shù),并對(duì)其影響因素進(jìn)行實(shí)證分析,探討中國(guó)農(nóng)村的金融包容性及影響因素。

二、中國(guó)農(nóng)村金融包容性指數(shù)的構(gòu)建

(一)指標(biāo)選取

中外學(xué)者的研究結(jié)果表明,金融機(jī)構(gòu)的分布數(shù)量、金融機(jī)構(gòu)中的存款金額和貸款金額通常是衡量金融包容性的合理指標(biāo)。

本文主要借鑒Demirguc-Kunt等(2012)[9]、Beck等(2007)[22]、Sarma(2008)[8]、范香梅和尋努績(jī)(2017)[9]的方法構(gòu)建中國(guó)農(nóng)村金融包容性指數(shù)(IFI),從金融包容的寬度和深度兩方面對(duì)金融包容性指數(shù)進(jìn)行描述,前者包括地理滲透(A1)和人口滲透(A2)兩個(gè)維度,后者包括每千人存款額(A3)、每千人貸款額(A4)、存款額與人均GDP比(A5)以及貸款額與人均GDP比(A6)四個(gè)維度,從而形成比較完善的指數(shù)體系。這六個(gè)指標(biāo)均與金融包容性指數(shù)正相關(guān):維度數(shù)值越大,金融包容性指數(shù)越大,即金融包容性越高。受制于農(nóng)村鄉(xiāng)村數(shù)據(jù)的可得性,我們用縣域數(shù)據(jù)來計(jì)算各個(gè)維度的農(nóng)村金融包容性指標(biāo)數(shù)值和金融包容性指數(shù)。各指標(biāo)的含義及衡量方法如下:

地理滲透(A1):本文以縣域內(nèi)每平方千米面積內(nèi)所擁有的正規(guī)金融機(jī)構(gòu)金融機(jī)構(gòu)數(shù)量來反映金融包容性的地理滲透。

人口滲透(A2):以每十萬人所擁有的金融機(jī)構(gòu)個(gè)數(shù)進(jìn)行衡量。

每千人存款余額(A3):存款金額是金融包容性的重要指標(biāo),每千人的存款余額能較好地衡量金融包容性指數(shù)。

每千人貸款余額(A4):貸款金額也是衡量金融包容性的重要指標(biāo),每千人的貸款余額是金融包容性指數(shù)的因素之一。

存款余額與人均GDP比(A5)、貸款余額與人均GDP比(A6):人均GDP中存入銀行的金額和人均GDP中從銀行取得的貸款,這兩個(gè)比率較每千人存款余額(A3)和每千人貸款余額(A4)能夠更好地說明金融包容性。

(二)金融包容性指數(shù)計(jì)算

根據(jù)已選擇的變量標(biāo)準(zhǔn),金融包容性指數(shù)的計(jì)算公式如下:

(1)

其中,Aij表示第j個(gè)縣在第i個(gè)維度的包容性指數(shù),n表示樣本中縣的總數(shù),wi代表第i個(gè)維度的指標(biāo)在金融包容性指數(shù)中所占的權(quán)重。

本文用極差分析法得出六個(gè)維度數(shù)值A(chǔ)i(i=1,2,3,4,5,6),計(jì)算公式如下:

(2)

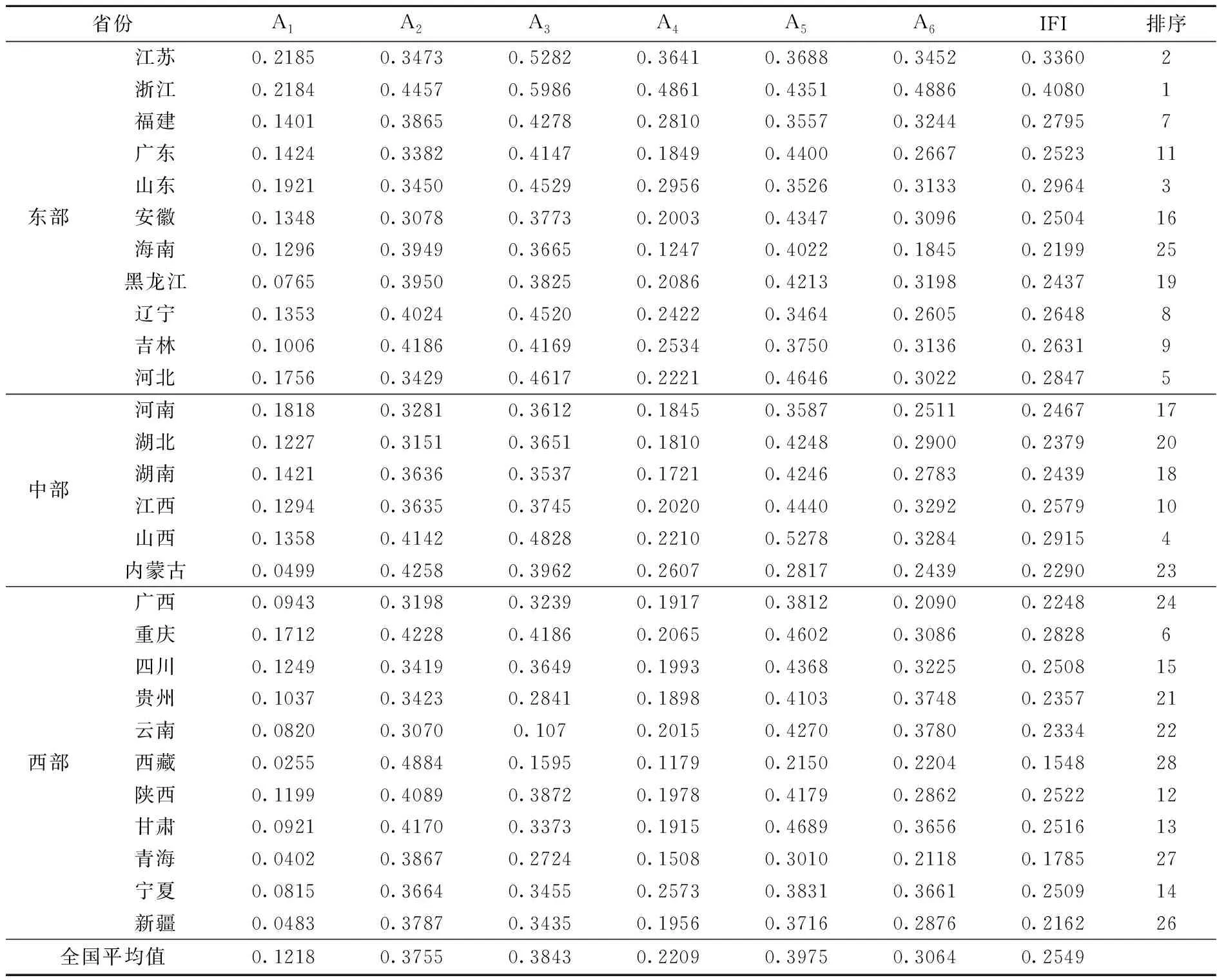

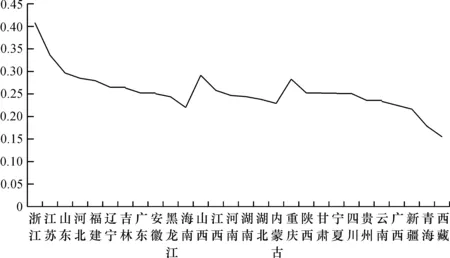

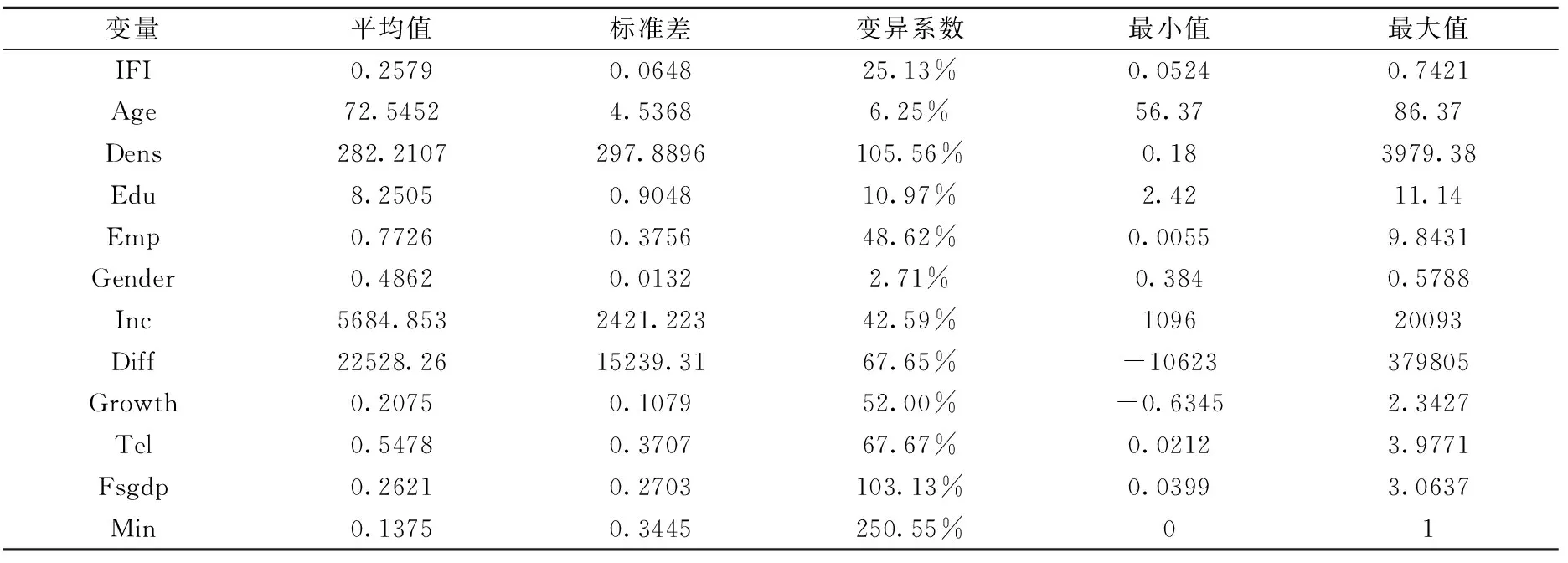

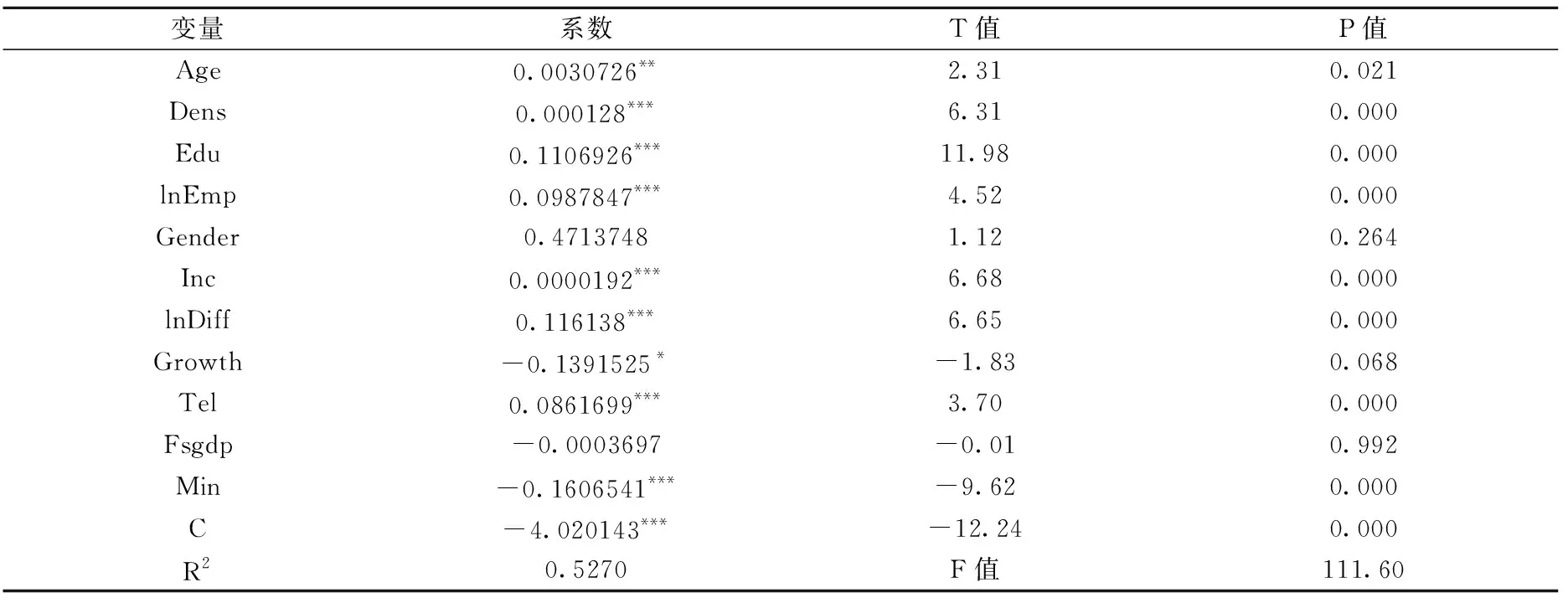

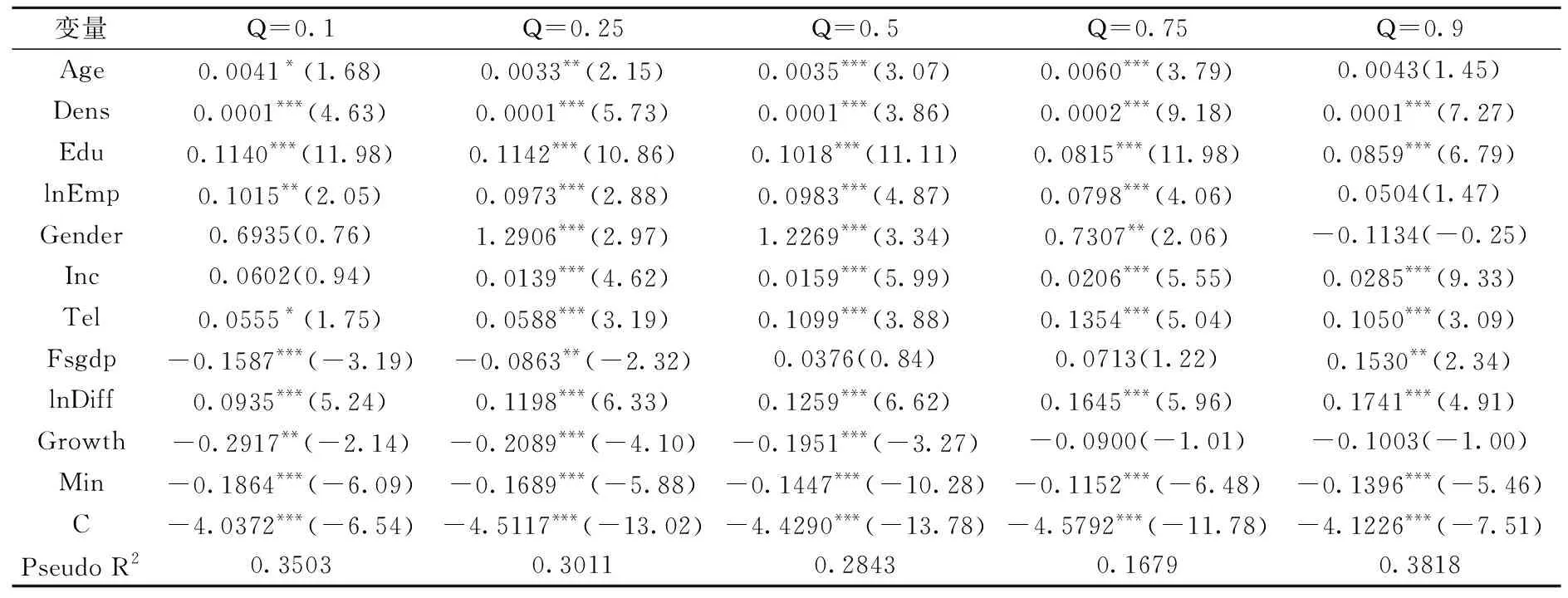

其中,xi指第i個(gè)維度上某縣的數(shù)值,Mi表示在第i個(gè)維度上樣本數(shù)據(jù)的最大值,mi表示在第i個(gè)維度上樣本數(shù)據(jù)的最小值,r(0 用變異系數(shù)法計(jì)算出每個(gè)維度下各縣的變異系數(shù)(CV),其計(jì)算公式為: (3) (4) 最終,金融包容性指數(shù)IFI的計(jì)算公式如式(1)所示: 由于2010年金融機(jī)構(gòu)完成在農(nóng)村地區(qū)的調(diào)整,本文選取2010年縣域的截面數(shù)據(jù)為樣本,剔除不完整及缺失的數(shù)據(jù),最終有效樣本為1694個(gè)。以此為基礎(chǔ),計(jì)算中國(guó)各省的各維度數(shù)值和金融包容性指數(shù),結(jié)果如表1,并進(jìn)一步計(jì)算出東部、中部和西部的金融包容性指數(shù)的平均數(shù)值分別為0.2817、0.2512和0.2302。 表1 各省金融包容性維度指標(biāo)和金融包容性指數(shù) 從東、中、西部三大經(jīng)濟(jì)區(qū)域的包容性指數(shù)來看,我國(guó)縣域金融包容性呈現(xiàn)出明顯的地域性特征,其中東部地區(qū)的金融包容性最強(qiáng),中部其次,西部最弱,即在區(qū)域分布上由東至西逐漸減弱。將金融包容性指數(shù)按大小排序,排名前10的省份中有7個(gè)位于東部地區(qū),且排名前三位的省份均在東部,這說明東部地區(qū)的金融包容性最強(qiáng)。 圖1 各省金融包容性指數(shù)的比較 根據(jù)表1繪成圖1,可以更清晰地看到,圖形大致從左到右(即地域上從東到西)顯現(xiàn)出由高到低的趨勢(shì),表明東部省份的縣域普遍具有較高的金融包容性,而西部地區(qū)省份的縣域具有較低的金融包容性。 根據(jù)以往理論研究,本文設(shè)立以下影響農(nóng)村金融包容性的因素,并預(yù)期因素的影響方向。 假設(shè)1:人口年齡結(jié)構(gòu)與金融包容性正相關(guān)。 假設(shè)2:人口密度與金融包容性正相關(guān)。 假設(shè)3:女性占比與金融包容性正相關(guān)。 假設(shè)4:金融意識(shí)與金融包容性正相關(guān)。 假設(shè)5:就業(yè)比例與金融包容性正相關(guān)。 假設(shè)6:人均收入與金融包容性正相關(guān)。 假設(shè)7:金融基礎(chǔ)設(shè)施與金融包容性正相關(guān)。 假設(shè)8:政府規(guī)管程度與金融包容性負(fù)相關(guān)。 關(guān)于女性占比與金融包容性關(guān)系,Kempson等(1999)[11]以及英國(guó)金融服務(wù)管理局(FSA,2000)的研究結(jié)論與國(guó)內(nèi)學(xué)者吳嬋君(2011)[24]的結(jié)論不完全一致,本文參考民生易貸2015年發(fā)布的國(guó)內(nèi)首份《互聯(lián)網(wǎng)金融女性投資行為分析報(bào)告》的統(tǒng)計(jì)結(jié)果,女性用戶多于男性用戶,女性占比54%,男性占比46%,并綜合考慮國(guó)內(nèi)外學(xué)者研究結(jié)論、中國(guó)國(guó)情和女性特點(diǎn),假設(shè)女性占比與金融包容性正相關(guān)。 本文以金融包容性作為被解釋變量,用前述的金融包容性指數(shù)并取自然對(duì)數(shù)進(jìn)行衡量。解釋變量則參考國(guó)內(nèi)外學(xué)者的研究成果,并結(jié)合我國(guó)農(nóng)村的具體情況而選定,包括人口統(tǒng)計(jì)、經(jīng)濟(jì)活動(dòng)、金融環(huán)境和社會(huì)環(huán)境四個(gè)方面,其中人口統(tǒng)計(jì)包括人口年齡結(jié)構(gòu)(Age)、人口密度(Dens)、女性占比(Gender)和金融意識(shí)(Edu);經(jīng)濟(jì)活動(dòng)包括就業(yè)人數(shù)(Emp)和農(nóng)村居民人均純收入(Inc);金融環(huán)境主要指金融基礎(chǔ)設(shè)施(Tel);社會(huì)環(huán)境主要指政府規(guī)管程度(Fsgdp)。 由于地區(qū)的經(jīng)濟(jì)發(fā)展水平通常會(huì)對(duì)當(dāng)?shù)氐慕鹑诎菪援a(chǎn)生影響,為了更好地研究各影響因素對(duì)金融包容性的影響程度,本文將城鄉(xiāng)收入差距(Diff)、經(jīng)濟(jì)增長(zhǎng)(Growth)和少數(shù)民族(Min)作為控制變量加入到回歸方程中。 解釋變量、被解釋變量和控制變量的定義及衡量指標(biāo)如表2所示。 表2 研究變量定義與描述 本文采用中國(guó)1694個(gè)縣域2010年的截面數(shù)據(jù),所有數(shù)據(jù)均根據(jù)中國(guó)銀監(jiān)會(huì)網(wǎng)站、《中國(guó)區(qū)域經(jīng)濟(jì)統(tǒng)計(jì)年鑒2010》《中國(guó)縣(市)社會(huì)經(jīng)濟(jì)統(tǒng)計(jì)年鑒》和《中國(guó)2010年人口普查分縣資料》等整理獲得。本文采用Stata12進(jìn)行數(shù)據(jù)處理和回歸。 數(shù)據(jù)描述性統(tǒng)計(jì)如表3所示。通過表3發(fā)現(xiàn),截至2010年末,各縣之間影響因素的數(shù)據(jù)差異較大,尤其是人口密度、政府規(guī)管程度和是否為少數(shù)民族。農(nóng)村居民平均每年每人的收入僅為5684.85元,遠(yuǎn)遠(yuǎn)低于人均日常消費(fèi)所需,城鄉(xiāng)收入差距高達(dá)20000元以上,均說明縣域范圍內(nèi)的農(nóng)村居民收入很低。受教育程度的平均年限為8.25年,說明縣域地區(qū)受教育年限普遍偏低,整體來看,最基本的九年義務(wù)教育都未能完成。縣域地區(qū)的電話使用戶數(shù)占全部總戶數(shù)的平均比例僅半數(shù)左右,說明縣域地區(qū)能接觸到的金融設(shè)施有限。而由于經(jīng)濟(jì)發(fā)展水平較低,GDP增長(zhǎng)率高達(dá)20%,經(jīng)濟(jì)處于低存量、高增速期間。較低的人均收入、較少的受教育年限、較不完善的金融設(shè)備、較低的經(jīng)濟(jì)水平和較高的經(jīng)濟(jì)增長(zhǎng)率構(gòu)成了縣域?qū)用鏀?shù)據(jù)的主要特征。 表3 中國(guó)縣域金融包容性變量的描述性統(tǒng)計(jì) 1.懷特修正的最小二乘法回歸結(jié)果與分析。為得到合適的模型來解釋各變量之間的關(guān)系,首先對(duì)方程進(jìn)行異方差檢驗(yàn),結(jié)果見表4。 表4 最小二乘法回歸異方差檢驗(yàn) 檢驗(yàn)結(jié)果表明,方程在1%的顯著性水平下存在異方差。為了解決這一問題,本文采用懷特修正過的OLS對(duì)數(shù)據(jù)進(jìn)行回歸,即建立如下回歸模型: lnIFI=β0+β1*Age+β2*Dens+β3*Edu+β4*lnEmp+β5*Gender+β6*Inc+ β7*lnDiff+β8*Growth+β9*Tel+β10*Fsgdp+β11*Min+ε 懷特修正的最小二乘法回歸結(jié)果見表5。 表5 懷特修正的最小二乘法回歸結(jié)果 注:*** 、** 、*分別表示1%、5%、10%置信水平下顯著。 從總體的回歸結(jié)果來看,人口年齡結(jié)構(gòu)、人口密度、金融意識(shí)、就業(yè)比例、人均收入、金融基礎(chǔ)設(shè)施在5%水平上均與金融包容性具有顯著正效應(yīng),即15歲~64歲人口比例越高、人口密度越大、金融意識(shí)水平越強(qiáng)、就業(yè)比例越高、人均收入越高、金融基礎(chǔ)設(shè)施覆蓋越廣泛,金融包容性水平就越高。 具體而言:(1)群體中15歲~64歲人口比例越高,參與金融活動(dòng)的人數(shù)越多,金融產(chǎn)品的使用頻率越高,導(dǎo)致金融包容性提升,結(jié)果與假設(shè)1相符;(2)群體中人口密度越大,在其他條件相同的情況下,此地區(qū)的經(jīng)濟(jì)越活躍,從而對(duì)金融機(jī)構(gòu)及金融產(chǎn)品的需求越大,因而會(huì)有更多的金融機(jī)構(gòu)入駐,從而導(dǎo)致此地區(qū)的金融包容性增強(qiáng),結(jié)果與假設(shè)2相符;(3)當(dāng)居民的教育程度較低時(shí),意味著其金融意識(shí)也較低,由于不能很好地理解及運(yùn)用金融產(chǎn)品,導(dǎo)致金融產(chǎn)品或服務(wù)的使用較低,進(jìn)而使金融包容性較弱,結(jié)果與假設(shè)4相符;(4)當(dāng)就業(yè)比例較高時(shí),相對(duì)收入水平就越高,從而有經(jīng)濟(jì)基礎(chǔ)去選擇更加豐富的金融產(chǎn)品或服務(wù),金融包容性也就相對(duì)較強(qiáng),結(jié)果與假設(shè)5相符;(5)人均收入越高,對(duì)金融產(chǎn)品和服務(wù)會(huì)有越多的需求,金融產(chǎn)品的使用和金融網(wǎng)點(diǎn)數(shù)量就會(huì)增加,從而金融包容性也隨之增強(qiáng),結(jié)果與假設(shè)6相符;(6)金融基礎(chǔ)設(shè)施覆蓋越廣泛,能使更多居民使用金融產(chǎn)品和服務(wù),金融包容性也就越強(qiáng),結(jié)果與假設(shè)7相符。 除了上述結(jié)果之外,可以看到女性占比和政府規(guī)管程度的回歸結(jié)果并不顯著。考慮到中國(guó)各縣域數(shù)據(jù)的差異性較大,不顯著的回歸結(jié)果可能是由于解釋變量對(duì)金融包容性的影響存在異質(zhì)性所造成的,因此,本文接下來選用具有較高穩(wěn)健性的分位數(shù)回歸進(jìn)行分析和驗(yàn)證。 2.分位數(shù)回歸結(jié)果與分析。對(duì)各變量進(jìn)行分位數(shù)回歸,以驗(yàn)證上文所猜測(cè)的異質(zhì)性問題,同時(shí)探索各影響因素在金融包容性較強(qiáng)的縣域與在金融包容性較弱的縣域?qū)鹑诎菪允欠窬哂型瑯拥挠绊懀云跒榻鹑谡咧贫ㄌ峁└鼮橥暾陀嗅槍?duì)性的建議。 在分位數(shù)回歸中,y的分位數(shù)函數(shù)可以表示為Q(q)=inf{y∶F(y)≥q}。其中,0 本文在分析各因素對(duì)金融包容性的影響時(shí),選取5個(gè)最具代表性的分位點(diǎn)(0.1,0.25,0.5,0.75,0.9)進(jìn)行回歸,討論在不同分位點(diǎn)上各影響因素對(duì)金融包容性的影響及影響趨勢(shì),回歸結(jié)果如表6所示。 表6 縣域金融包容性指數(shù)影響因素的分位數(shù)回歸結(jié)果 注:括號(hào)內(nèi)為t統(tǒng)計(jì)值;*** 、** 、*分別表示1%、5%、10%置信水平下顯著。 從分位數(shù)回歸結(jié)果可以看出,人口年齡結(jié)構(gòu)、人口密度、金融意識(shí)、就業(yè)比例、人均收入、金融基礎(chǔ)設(shè)施在5%水平上均與金融包容性具有顯著正效應(yīng)(個(gè)別分位點(diǎn)外),進(jìn)一步驗(yàn)證OLS回歸的結(jié)果。 女性占比與金融包容性在25%、50%和75%分位數(shù)水平下顯著正相關(guān),在10%和90%分位數(shù)水平下不顯著,這可能是上文懷特修正最小二乘法回歸中該自變量不顯著的原因。在低分位水平上,即金融包容性較弱的地區(qū),群體中可參與的金融活動(dòng)非常少,以致參與金融活動(dòng)的男女性別比例差異不大;而在高分位水平上,即金融包容性較強(qiáng)的地區(qū),群體中可參加的金融活動(dòng)非常多,同樣致使參與金融活動(dòng)的男女性別比例差異不大,因而性別比例對(duì)金融包容性的影響就不大。而在金融包容性水平中等的縣域內(nèi),女性占比越高,縣域金融包容性越強(qiáng),這可能是因?yàn)榕韵忍毂容^心細(xì),處理事務(wù)更有耐心,所以在家庭中普遍扮演“財(cái)務(wù)官”的角色,因此,女性占比在這三個(gè)分位上與金融包容性正相關(guān)。 政府規(guī)管程度在10%和25%分位數(shù)水平上顯著負(fù)相關(guān),在90%分位上顯著正相關(guān),原因可能是在金融包容性較差的地區(qū),金融生態(tài)環(huán)境和信用環(huán)境不夠理想,金融機(jī)構(gòu)不愿意在這些地區(qū)設(shè)立網(wǎng)點(diǎn),從而阻礙了當(dāng)?shù)卣畬?duì)金融機(jī)構(gòu)入駐的政策性引導(dǎo);而在較發(fā)達(dá)的地區(qū),金融環(huán)境較好,當(dāng)?shù)鼐用竦男庞脿顩r較好,對(duì)金融產(chǎn)品需求較高,政府引導(dǎo)金融機(jī)構(gòu)入駐的效果更好。而政府規(guī)管程度在50%和75%分位上回歸結(jié)果不顯著,可能是造成上文中懷特修正的最小二乘法回歸中該自變量不顯著的原因。 第一,中國(guó)農(nóng)村金融包容性在區(qū)域分布上由東至西逐漸減弱。這與當(dāng)?shù)厝丝谔卣鳌⒔?jīng)濟(jì)活動(dòng)、金融環(huán)境和社會(huì)環(huán)境等諸多因素有關(guān)。同時(shí)這也反映出,無論是西部欠發(fā)達(dá)地區(qū),還是東部發(fā)達(dá)地區(qū),都有很大一部分的低收入人群被排斥在正規(guī)的金融服務(wù)體系之外。 第二,影響中國(guó)農(nóng)村金融包容性的因素主要包括:(1)人口特征(人口的年齡結(jié)構(gòu)、人口密度、女性占比、金融意識(shí))和經(jīng)濟(jì)活動(dòng)(就業(yè)比例、農(nóng)村居民人均純收入)均與金融包容性有顯著的相關(guān)關(guān)系。尤其是低收入群體由于自身金融知識(shí)的匱乏和受當(dāng)?shù)叵M(fèi)習(xí)慣等因素的影響,拒絕參與金融活動(dòng),屬于一種主動(dòng)的金融排斥行為,這對(duì)金融包容性的提升產(chǎn)生很大的阻礙。由此,解決低收入群體本身所存在的問題是推進(jìn)包容性金融發(fā)展的核心問題之一。(2)金融設(shè)施(特別是通訊技術(shù))的發(fā)展對(duì)金融包容性的提升有很大的推進(jìn)作用。一些地區(qū)沒有網(wǎng)絡(luò)覆蓋,無法滿足金融設(shè)施的使用,金融機(jī)構(gòu)不愿意在這些地區(qū)開設(shè)網(wǎng)點(diǎn)。因此,通訊基礎(chǔ)設(shè)施的建設(shè)是提高金融包容程度的一項(xiàng)重要工作。(3)政府規(guī)管程度對(duì)金融包容性有著重要影響。政府是金融政策的制定者和推動(dòng)者,金融機(jī)構(gòu)是具體的實(shí)施者。金融包容性水平的提升是一個(gè)長(zhǎng)期的過程,需要政府和金融機(jī)構(gòu)相互配合。 根據(jù)本文的研究,提升金融包容性可以從金融服務(wù)的使用者(低收入人群)、金融服務(wù)的提供者(金融機(jī)構(gòu))和金融政策的制定者、金融市場(chǎng)的監(jiān)管者(政府)三個(gè)角度著手。 1.金融服務(wù)使用者(低收入群體):一方面,應(yīng)該充分利用政府和金融機(jī)構(gòu)宣傳教育的機(jī)會(huì),不斷提升他們的金融意識(shí);另一方面,應(yīng)該促進(jìn)農(nóng)業(yè)生產(chǎn)和發(fā)展農(nóng)副業(yè),提高農(nóng)民家庭收入水平,為能夠使用更加優(yōu)質(zhì)的金融服務(wù)奠定經(jīng)濟(jì)基礎(chǔ)。 2.金融服務(wù)提供者(金融機(jī)構(gòu)):加強(qiáng)對(duì)貧窮地區(qū)的金融基礎(chǔ)設(shè)施建設(shè),增設(shè)金融網(wǎng)點(diǎn),滿足偏遠(yuǎn)地區(qū)居民的金融需求;定期向比較封閉的偏遠(yuǎn)地區(qū)居民進(jìn)行金融知識(shí)的普及與宣傳,提升居民整體的金融意識(shí);結(jié)合當(dāng)?shù)貙?shí)際情況和特定目標(biāo)群體發(fā)展金融業(yè)務(wù),如適當(dāng)簡(jiǎn)化辦理金融業(yè)務(wù)的流程、推出適宜低收入群體的金融產(chǎn)品、推廣網(wǎng)上銀行等現(xiàn)代支付手段的使用等。 3.金融政策的制定者、金融市場(chǎng)的監(jiān)管者(政府):出臺(tái)政策支持農(nóng)村金融包容性的提升,如加強(qiáng)基礎(chǔ)金融教育、放寬民間資本準(zhǔn)入標(biāo)準(zhǔn)、鼓勵(lì)金融機(jī)構(gòu)在農(nóng)村地區(qū)建立網(wǎng)點(diǎn)等;充分挖掘農(nóng)村居民信用資源,形成服務(wù)于差異化的金融需求的多層次的農(nóng)村金融體系[25],營(yíng)造良好的金融生態(tài)環(huán)境;加大財(cái)政支出中對(duì)農(nóng)村地區(qū)的支出及對(duì)金融機(jī)構(gòu)的支持。

三、影響中國(guó)農(nóng)村金融包容性的因素檢驗(yàn)

(一)研究假設(shè)預(yù)期

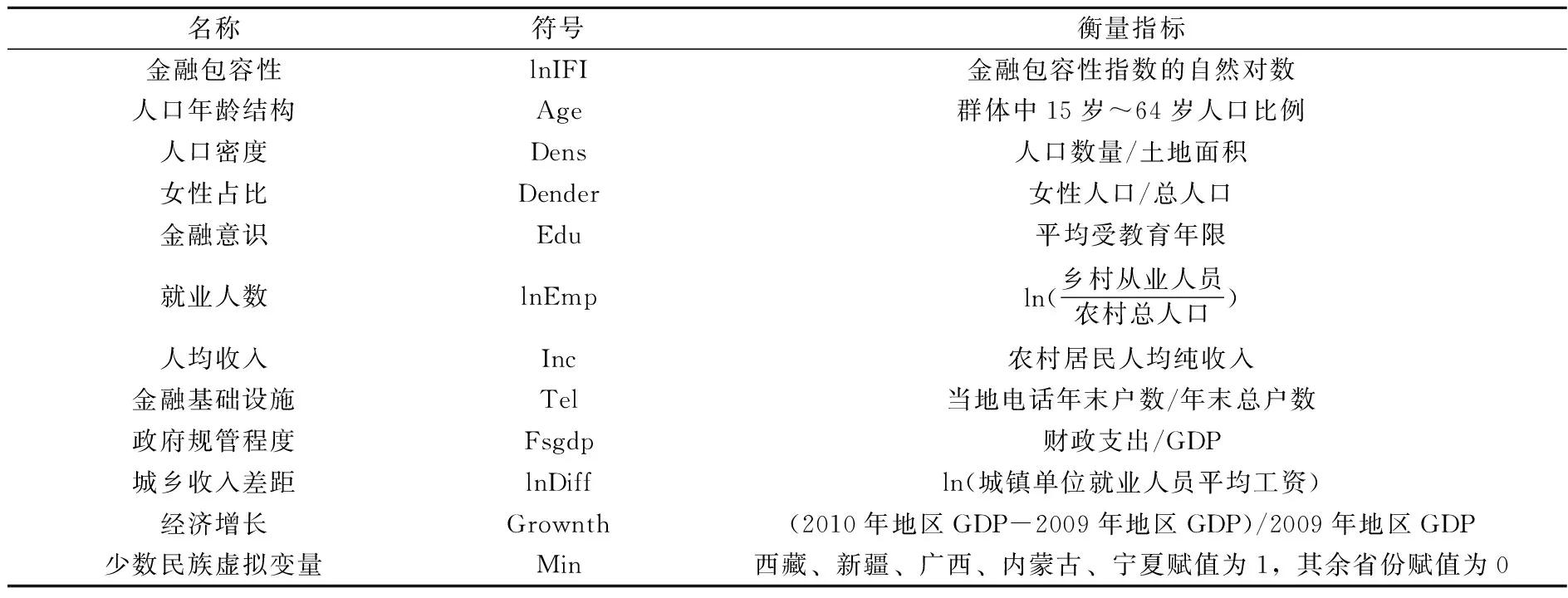

(二)變量選取

(三)樣本選擇和數(shù)據(jù)來源

(四)描述性統(tǒng)計(jì)

(五)實(shí)證分析

四、結(jié)論和政策建議

(一)主要結(jié)論

(二)政策建議

猜你喜歡

中國(guó)外匯(2019年20期)2019-11-25 09:55:00中國(guó)外匯(2019年7期)2019-07-13 05:44:54中國(guó)外匯(2019年7期)2019-07-13 05:44:50金橋(2018年12期)2019-01-29 02:47:36知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40新財(cái)富(2017年7期)2017-09-02 20:06:58新財(cái)富(2017年7期)2017-09-02 20:03:21中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10股市動(dòng)態(tài)分析(2015年50期)2015-01-05 10:50:34金融法苑(2014年2期)2014-10-17 02:53:24

——對(duì)中國(guó)規(guī)模以上工業(yè)企業(yè)數(shù)據(jù)的測(cè)算