我國仿制藥品醫療保險支付標準的實證探索:基于參考定價方法

2018-12-05 03:39:36張玉麗謝詩桐

中國藥物經濟學 2018年11期

張玉麗 謝詩桐 吳 晶

1 背景

2015年,國家發展和改革委員會會同國家衛生和計劃生育委員會等六部委聯合發布《推進藥品價格改革的意見》(發改價格〔2015〕904號),其中指出:“除麻醉藥品和第一類精神藥品外,取消藥品政府定價”,并明確了醫療保險應該站在購買方的立場上制定支付標準。針對專利藥品、獨家生產藥品,我國已建立起公開透明、多方參與的價格形成談判機制。2017年與2018年開展的兩輪國家醫療保險(簡稱“醫保”)目錄準入談判,分別有36個和17個創新藥品成功納入醫保,并形成了相應的醫保支付標準。反觀過期專利藥品和仿制藥品,由于一直存在“質量差異”的質疑,我國一直未能形成以通用名為基礎的醫保支付標準制定體系。2015年8月國務院《關于改革藥品醫療器械審評審批制度的意見》(國發〔2015〕44號)與2016年3月國務院辦公廳《關于開展仿制藥質量和療效一致性評價的意見》(國辦發〔2016〕8號)兩個文件的正式出臺,意味著一致性評價的大幕正式拉開[1]。目前已有共計75個(41個品種)藥品通過了仿制藥品質量和療效一致性評價(以下簡稱“一致性評價”)[2]。隨著一致性評價的持續開展和通過一致性評價藥品數量的不斷增多,這使得以通用名為基礎制定醫保支付標準更加具有可行性。本文嘗試借鑒德國參考價格的制定方法,結合我國醫藥市場的實際情況,利用真實世界數據進行醫保支付標準的實證測算。

2 德國醫保藥品支付標準制定原理簡介

德國是世界上最早實行社會保險的國家[3]。對于創新藥品,德國根據藥品的創新程度確定醫保藥品的支付標準,“具有附加效益(Added benefit)”的創新藥品通過談判獲得醫保支付資格與相應的支付標準;對于不具有附加效益的新藥、過期專利藥品和仿制藥品(這三類藥品后文統稱為“非創新藥品”),則被放入參考定價(Reference pricing)體系。德國于 1989年由《醫療市場改革法案》(Health Care Reform Act)引入藥品參考定價體系,該體系包含參考定價適用范圍的確定、參考價格組的劃分、參考價格的具體測算以及參考價格信息的發布四部分內容,經由該體系制定出的參考價格即為醫保給予支付的法定最高標準[4]。

對于非創新藥品,德國目前設有三個級別的參考價格組。第一等級參考價格組內的藥品含有相同的活性物質,主要由過期專利藥品及被證明具有生物等效性的通用名藥品組成;第二等級參考價格組內的藥品具有相似的藥理作用和療效,特別是具有相似的化學結構,通常包含同種藥品的me-too類藥物;第三等級參考價格組內的藥品常用于治療相同的疾病或癥狀,尤其是復方制劑組。在以上組別的基礎上,再進一步結合藥品的給藥途徑、藥劑釋放速度等,最終形成若干參考價格組。然后遵循參考價格制定步驟,逐組制定參考價格[5-6]。

德國在制定參考價格時要求選定的參考價格不超過市場供應產品最低價和最高價之間下 1/3分位處的最高價格;且為了保障藥品的供應安全、醫師與患者有充分的選擇余地和促進產品之間的充分競爭,參考價格之下(等于或低于參考價格)應涵蓋至少20%的產品數量與處方數量(下文簡稱“雙20%規則”)。同時,為防止個別產品定價過高、惡意拉高參考價格的情況發生,在選定標準包裝品參考價格時,會排除在產品組內市場份額權重不足1%的最高價格產品[5]。

3 我國非創新藥品參考價格的實證測算

本研究從《天津市基本醫療保險、工傷保險和生育保險藥品目錄(2015年版)》中,選擇三個符合以下條件,并用于治療常見疾病的通用名藥品進行支付標準的實證測算:①有過期專利產品;②有部分已經通過一致性評價的仿制品;③有部分尚未通過一致性評價的仿制品;④有三個(含)以上的生產廠商。本研究最終選擇了用于調節血脂的藥物阿托伐他汀鈣、用于治療高血壓的藥物厄貝沙坦以及用于治療骨質疏松的藥物阿法骨化醇進行實證測算,并從2015年天津市城鎮職工基本醫保數據庫獲取這三個藥品通用名下各產品的銷售量數據。

3.1 實證測算步驟第一,將選出的三種藥品按照通用名、給藥途徑和藥劑釋放速度劃分測算產品組,并計算組內各個產品的銷售量百分比,作為市場份額權重(見表1-3)。

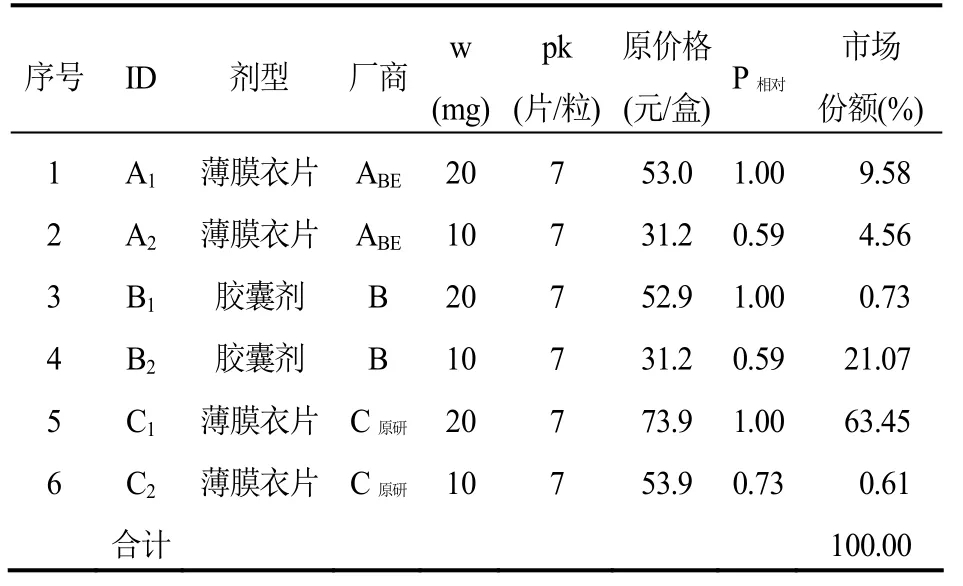

表1 阿托伐他汀鈣口服常釋劑型產品組(標準包裝:20 mg×7片或粒/盒)

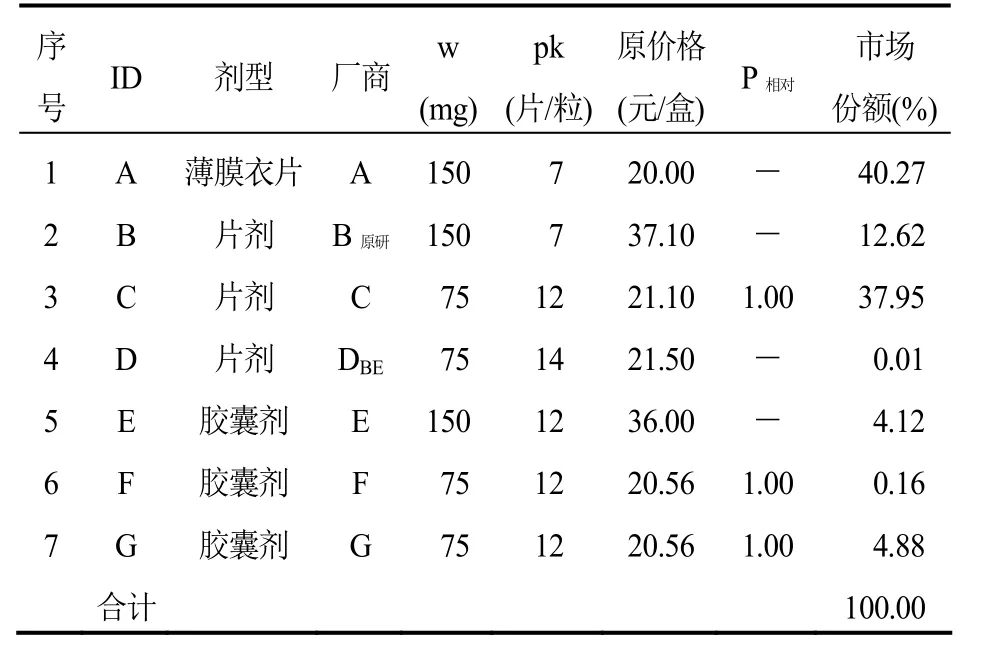

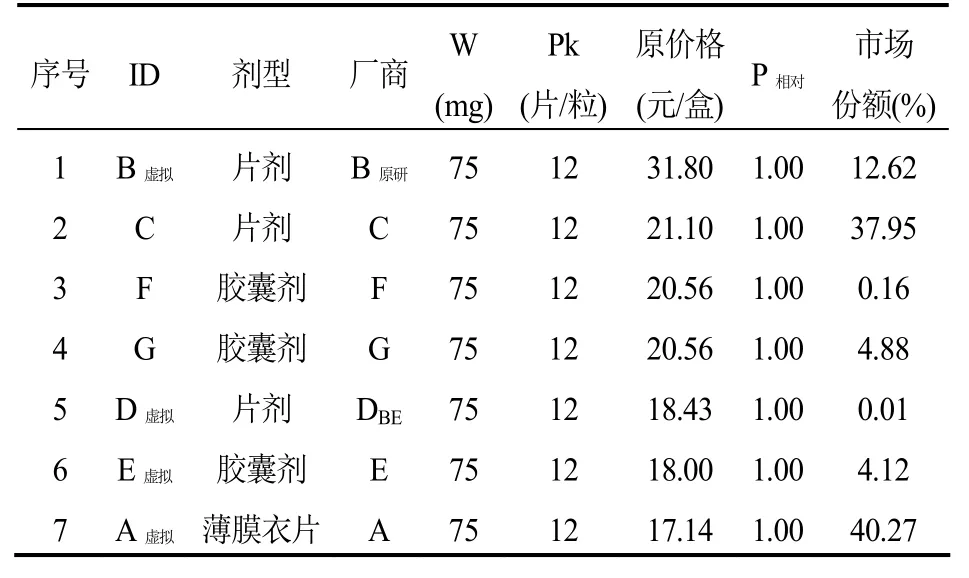

表2 厄貝沙坦口服常釋劑型產品組(標準包裝:75 mg×12片或粒/盒)

表3 阿法骨化醇口服常釋劑型產品組(標準包裝:0.25 μg×20片或粒/盒)

第二,選擇標準包裝品并進行同廠商產品價格標化。標準包裝是參考價格組內最多廠商能夠供應的規格(如20 mg/片)和包裝量(如7片/盒)的組合。若上述標準可以提供多個選項,則選擇市場份額大的作為標準包裝。具有標準包裝的產品稱為標準包裝品,例如表 1阿托伐他汀鈣產品組的標準包裝為20 mg×7片(或粒)/盒[6]。選定標準包裝后,將標準包裝品的相對價格(P相對)設為1,并對同廠商的非標準包裝品進行價格標化,公式為:

第三,擬合回歸系數。制定參考價格的主要公式為:

其中,P代表相對價格(P相對);w代表產品有效成分的含量(規格),通常用mg、ml等作為計量單位;pk代表包裝量,如片、粒等;a是倍增因子,b和c分別是w和pk的指數;(F2)是(F1)的變形,用于擬合a、b和c三個系數[6]。

使用生產標準包裝品的廠商的所有產品數據(規格、包裝量和相對價格),通過公式(F2)進行回歸,即可估計出倍增因子a、系數b和c。例如表1中,使用產品 A1、A2、B1、B2、C1、C2的規格、包裝量和相對價格數據,擬合出的倍增因子 a=0.138 257 416,系數b= 0.660 4857,系數c=1(根據德國參考價格的制定規則,若c的擬合結果為0,令 c=1)[5]。

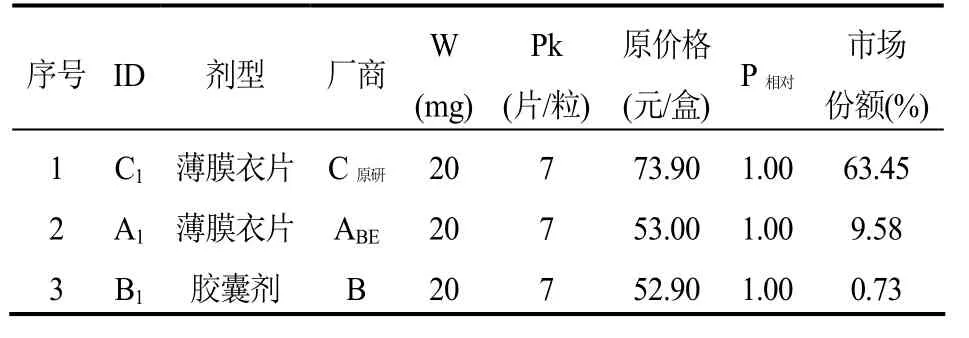

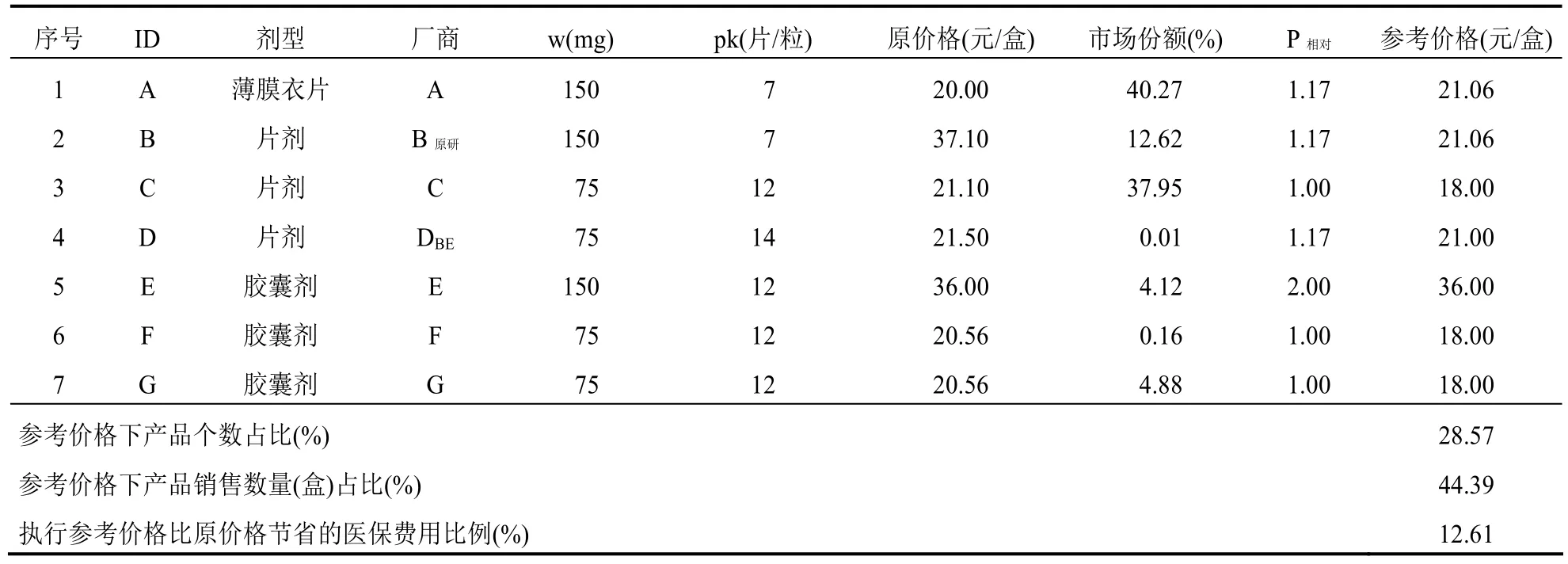

第五,選定(虛擬)標準包裝品的參考價格(表4-5)。經過以上四步,藥品組內每個廠商都有一個(虛擬)標準包裝品,將這些(虛擬)標準包裝品按照價格由低到高排序,然后選取價格序列中不超過下 1/3分位處的價格(P1/3)作為(虛擬)標準包裝品的參考價格,例如表4中,ID為B1的產品的價格(52.90元/盒)即為該組標準包裝品的參考價格。

表4 阿托伐他汀鈣口服常釋劑型產品組-選定標準包裝品的參考價格

表5 厄貝沙坦口服常釋劑型產品組-選定(虛擬)標準包裝品的參考價格

第七,計算全組產品的P相對。將a校正、b和c帶入公式(F1)計算可得全組產品的P相對(表6-7)。

最后,計算全組產品的參考價格。組內各個產品的P相對乘以第五步選定的標準包裝品的參考價格,即可得到全組產品的參考價格(表6和表7)。

3.2實證測算結果阿托伐他汀鈣口服常釋劑型產品組可通過測算獲得 1/3分位下的參考價格(P1/3),組內不低于 P1/3的產品個數和市場份額合計分別是50.00%和26.36%,符合保障藥品供應安全、醫師有充分的選擇余地和促進產品之間形成競爭的要求。從價格和銷售量來看,組內原研產品的原價格最高,銷量最好(市場份額權重為63.45%),其參考價格相比其原價格降低了28%。組內通過了一致性評價產品(A1和A2,同為廠商A的產品,表1)的銷售量一般,原價格與組內尚未通過一致性評價的產品基本持平,其參考價格略低于原價格(表 6)。如果按照當年的銷售量執行參考價格(P1/3),阿托伐他汀鈣產品組可以為醫保節省高達21%的費用。

厄貝沙坦口服常釋劑型產品組可通過測算獲得1/3分位下的參考價格(P1/3),而且,不低于P1/3的產品個數和市場份額合計分別是28.57%和44.39%,符合“雙20%規則”。從價格和銷售量來看,組內原研產品價格高,銷售量占比(12.62%)不突出,其參考價格相比原價格降低了 43%。另外,組內通過了一致性評價產品的原價格較低,其市場份額在仿制產品中排名靠后(表 7)。如果按照當年的銷售量執行參考價格P1/3,厄貝沙坦產品組可以為醫保節省12%的費用。

表6 阿托伐他汀鈣口服常釋劑型產品組-全組的參考價格(標準包裝品的參考價格=52.90)

表7 厄貝沙坦汀口服常釋劑型產品組-全組的參考價格(標準包裝品的參考價格=18.00)

阿法骨化醇口服常釋劑型產品組內原研產品價格最高,銷售占比也極高(兩個規格的產品分別占比80%和10%),無法通過測算獲得1/3分位下的參考價格。雖然組內通過了一致性評價產品的價格較低,但其市場份額在仿制產品中排名靠前(表3)。

4 討論和啟示

德國參考定價的基本思想是對于質量與療效具有可比性的藥品,應當給予同樣的醫保支付標準,但藥品的銷售價格則由廠商和市場競爭共同決定。中國一致性評價的持續開展,使得按照通用名制定醫保支付標準具備了基本條件,本研究也表明使用德國的參考定價方法制定醫保支付標準是可行的。但是,我國的醫藥市場有自身的獨特之處,實際實施時需要注意以下幾個方面:

第一,本研究發現即使是用于治療常見疾病的藥品,每個通用名產品組內的產品數量也比較少。以阿托伐他汀鈣為例,組內只有6個產品,但通過原國家食品藥品監督管理總局網站可以查詢到23個阿托伐他汀鈣的“國藥準字”批準文號,產品數量更是超過30個[7]。組內產品數量少意味著不能引發充分的競爭,影響合理市場價格的形成。這可能是地方的招標采購政策,如“一品雙規”,所形成的地方市場準入壁壘,也可能是廠商的銷售策略,如出于價格管理的考慮,放棄部分市場所導致的。

第二,德國在選定標準包裝品參考價格的過程中,為防止個別高價產品惡意拉高整組產品的參考價格,排除在產品組內市場份額權重不足1%的最高價格產品。然而,本研究實證測算的結果顯示,高價格的產品往往擁有較高的市場份額;相反,低價格產品的市場份額也比較低,這些低價格產品可能會拉低整組產品的參考價格,從而導致制定出的支付標準也較低。所以,在制定參考價格時,若參考價格P1/3不能保障雙20%條件時,可以考慮在選定標準包裝品的參考價格時排除銷售量占比不足1%的產品,從而達到按照市場主流的產品價格來制定支付標準的目的。另外,醫藥產品的銷售價格、市場份額權重可能隨著市場競爭程度、集團采購、銷售策略等因素發生變化,相關部門應建立價格采集機制,定期采集相關的信息以適時制定或調整支付標準。

第三,關于產品銷售量的計算口徑,德國采用“市場最小零售包裝”銷售量,計算各個產品在參考價格組內的市場份額權重。在我國,部分產品的零售包裝規格差異很大,某產品一盒藥品的有效成分含量(例如mg)可能是另一產品一盒藥品的兩倍。例如厄貝沙坦,組內7個產品有4種不同的零售包裝規格:150 mg×12片/盒、150 mg×7片/盒、75 mg×14片/盒和75 mg×12片/盒,顯然以“盒”和以“有效成分含量”的銷售量得出的市場份額權重會有所不同。

第四,在通用名產品組內,有時會出現某產品銷售權重很大,從而無法制定出1/3分位參考價格的情況。例如阿法骨化醇產品組中,產品C1的市場權重高達82%,若按照制定參考價格的要求,滿足“參考價格之下(等于或低于參考價格)應涵蓋至少20%的產品個數和處方數量”的標準,則該組產品的支付標準短期內需要按照原研產品的價格來制定。

第五,通常認為原研產品具有先發優勢及品牌優勢,其市場份額權重往往也會較大,但本研究發現情況并不總是如此。雖然,本研究測算的阿托伐他汀鈣和阿法骨化醇,無論是銷售價格還是市場份額權重,其原研產品都遠遠高于組內的其他產品。但是,厄貝沙坦產品組中原研產品價格高但銷售量占比卻并不突出;相反,另一個價格較低且目前尚未通過一致性評價的產品的市場份額權重最大(40.27%)。

本研究存在一定的局限性。第一,因實證測算的產品數量有限,尚不能全面反映將德國參考價格制定方法應用于我國制定醫保支付標準可能遇到的所有問題;第二,本研究只是使用了天津一個城市的數據,其產品競爭情況和市場份額權重可能不具有全國代表性。

根據德國參考價格定價的方法,制定我國過期專利藥品及其仿制藥品醫保支付標準是基本可行和非常值得探索的。但我國醫藥市場有其獨特之處,實際實施時需要根據具體情況對測算方法進行相應調整。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

公民與法治(2022年5期)2022-07-29 00:47:28

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中國衛生(2016年5期)2016-11-12 13:25:28

專用汽車(2016年4期)2016-03-01 04:13:43

燕山大學學報(2015年4期)2015-12-25 02:19:49