負債融資、實際控制人籍貫與研發投入

2018-12-05 11:23:42劉暢薛昭

中國鄉鎮企業會計 2018年11期

劉 暢 薛 昭

一、引言

隨著國家和企業對于研發的持續高度重視,眾多企業都在不斷思考如何籌集資金以增強研發力度。投資和融資是企業的兩項基本資金流動方式,這兩項財務活動之間存在密切的關系,負債融資水平會影響到企業的研發投資行為。國外學者對于企業負債融資與研發投入之間的關系的研究并沒有得到一致的結論。我國學者對企業負債融資與研發投入之間的關系也進行了研究,同樣沒有得到一致結論。部分學者認為企業負債率越高,研發投入就會越少,呈顯著的負相關關系(馬紅、王元月,2016)。同時有學者認為對于高新技術上市企業,R&D支出與企業資本結構是非線性的U型關系(曾蕾,2011)。由此,企業負債融資與研發投入之間的關系還需要進一步探討。同時,管理層特征影響著企業在負債融資和研發投入的關系。社會心理學認為,人們的成長環境對其決策產生重要的影響。實際控制人往往掌握著企業的最終決策權,現有文獻較少分析實際控制人特征對企業負債融資和研發投入的關系的影響。由此本文進一步探討實際控制人籍貫特征對于企業負債融資和研發投入關系的影響。

二、理論分析與研究假設

隨著國家和企業對于研發的持續高度重視,眾多企業都在不斷思考如何籌集資金以增強研發力度。國內外眾多學者認為企業負債融資水平會影響到企業的研發投入。美國企業財務杠桿比率與無形投資比率呈現出顯著負相關(bester,1985;huhhard ,1998)。Myers 1977發現,當企業面臨這高風險時,可能的預期收益會被債權人占有,此時股東會消極對待有助于增加企業市值的投資項目。研發投入的投資周期較長、結果不可逆且不確定(Hall,1992),這些特點不適合債務融資結構的企業(Stiglitz,1985)。由此做出假設1:

H1:負債融資與企業的研發投入之間呈顯著負相關關系

我國實際控制人在企業中擁有較高的話語權,企業在獲得債務融資和進行研發投入時,實際控制人的態度十分關鍵。我國籍貫政策是政府治理國家的基本政策,這種政策的指引,使得人們會自我定位進行角色分類。大城市籍貫帶來的自我歸因使得來其自我效能感更強,實際控制人對于研發的態度更加謹慎。相反來自小城市的實際控制人對于研發投入擁有更樂觀的態度。由此做出假設2

H2:來自小城市的實際控制人可以緩解負債融資對研發投入的抑制作用

年紀較小的實際控制人更容易因為受到社會定位的影響進行自我地位和自我歸因,自我效能感受到籍貫影響呈現較大差別。此時當企業面臨較高負債融資時來自大城市實際控制人對于研發投入風險更加謹慎,而來自小城市的實際控制人則更期待研發帶來的利益。由此做出假設3:

H3:相對于年齡較大一組,年齡較小一組來自小地方的實際控制人對于負債融資和研發投入的抑制作用更加顯著。

三、研究設計

(一)樣本選取與數據來源

本文選用2007-2016年全部A股上市企業為研究樣本。共獲得1607家企業的8916條樣本數據,剔除研發投入(rdj,t)缺失數據2754條和滯后一期研發投入(rdj,t-1)缺失數據1354條,剔除企業資本密集度(Capital)缺失數據10條,剔除主營業務收入增長率(Grow)缺失數據595條,剔除金融行業數據6條,最終獲的1093家企業的4196條有效樣本數據。為保證研究結果不受異常值的影響,本文對樣本數據進行了1%水平的縮尾處理(winsorize)。文章數據主要來自于國泰安數據庫,實際控制人信息均為手工整理獲得。

(二)模型構建與變量定義

參考修正“歐拉方程”模型,在模型中加入解釋變量lev構建模型(1),分析企業負債比例對于研發投入的影響作用。研發的高風險使得企業面臨逆向選擇問題,因此當企業存在較高的負債比例時,企業會謹慎的選擇創新研發。參考林鐘高(2011)、肖海蓮(2014)對于負債融資和研發投入關系的研究,本文lev采用資產負債率滯后一期作為解釋變量,由此預測α3符號為負。

為分析實際控制人籍貫來自小城市(或相反)是否可以緩解企業負債比例對于研發投入的抑制作用,本文在模型(1)的基礎上加入實際控制人等級變量level5及其交互項level5*lev構建模型(2),考慮到研發投入的滯后性,實際控制人等級變量也采用滯后一期作為解釋變量。

為檢驗假設3年齡較小一組來自小地方的實際控制人對于負債融資和研發投入的抑制作用是否更加顯著。本文使用模型(2)進行分組回歸,對比分析年齡較小一組與年齡較大一組之間來自小地方的實際控制人對于負債融資和研發投入的抑制作用。借鑒眾多學者對于研發投入的研究,本文選取企業規模、盈利能力、企業成長性、企業資本密集度、企業年齡作為控制變量。

四、實證分析

(一)描述性統計

表1 變量描述性統計分析

表1報告了主要變量描述性統計,從樣本分析看研發投入的平均值為5.0217,最大值為27.59,最小值為0.06,我國企業在研發投入上存在較大差別;關鍵解釋變量企業財務杠桿的平均值為0.3638,最大值和最小值分別為0.8444和0.0351,存在較大差異,這為本文研究企業負債融資對研發投入的影響提供了條件。企業實際控制人年齡的平均值為51.6396,最大值和最小值分別為93和19,差異十分明顯,因此考慮年齡對于檢驗來自小城市的實際控制人可以緩解負債融資對研發投入的抑制作用是十分必要的。

(二)回歸結果分析

1.全樣本回歸結果

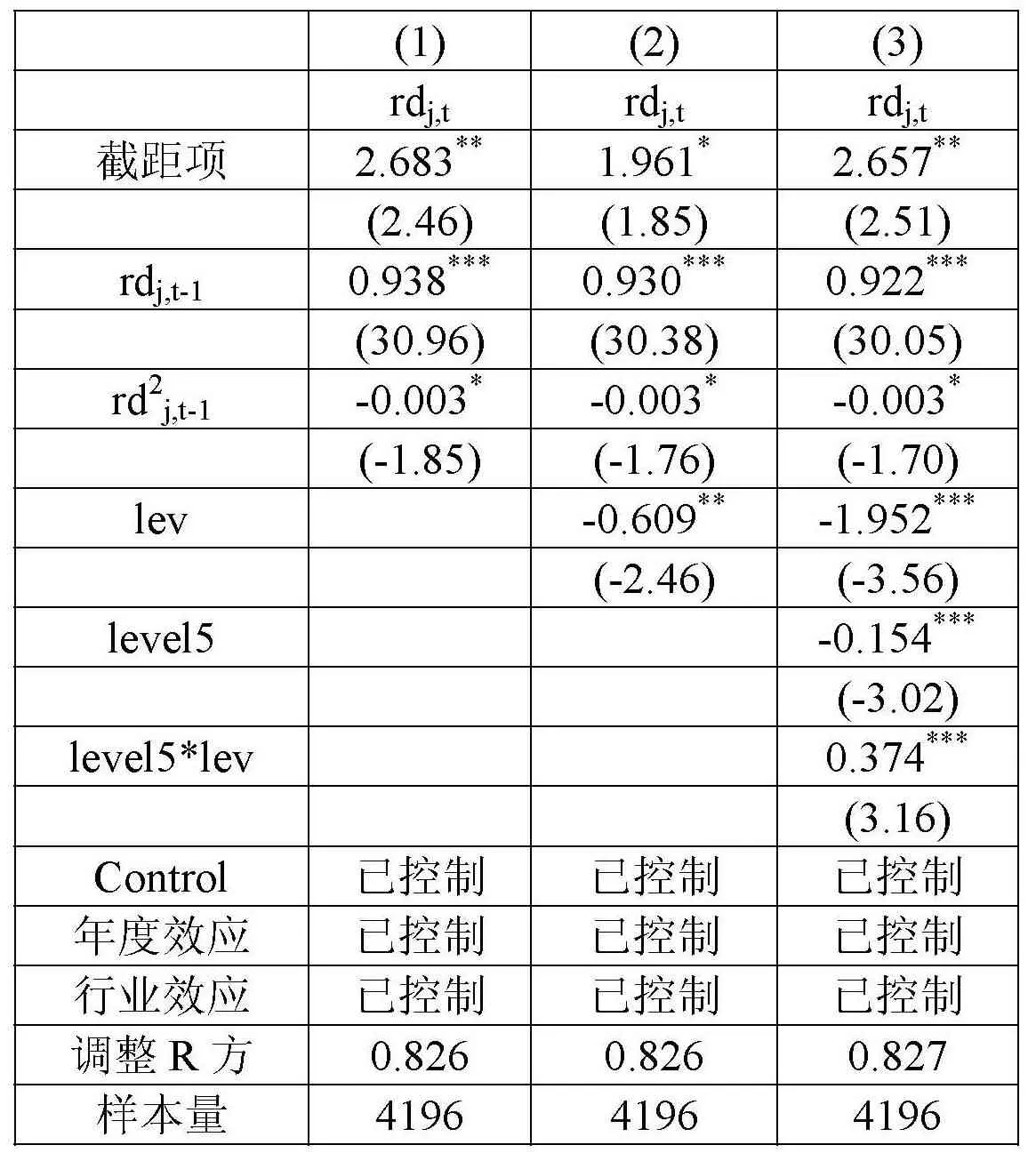

表2報告了假設1和假設2的回歸結果,“歐拉方程”的理論預期認為研發投入具有滯后性特征,與預期結果一致。第(1)列中rdj,t-1系數顯著為正,rd2j,t-1系數顯著為負,說明我國研發投入具有一定的滯后性特征,結果與“歐拉方程”的理論預期結果一致。為驗證假設1,利用模型(1)對數據進行回歸分析得到表2第(2)列回歸結果回歸結果。第(2)列中rdj,t-1系數顯著為正,rd2j,t-1系數顯著為負,lev系數顯著為負,這表明我國企業的負債比例與研發投入呈現出顯著的負相關關系,較高的負債比例對于企業研發支出有明顯的抑制作用。假設1得到驗證。為驗證假設2,利用模型(2)對數據進行回歸分析得到表2第(2)列回歸結果。第(3)列中rdj,t-1系數顯著為正,rd2j,t-1系數顯著為負,lev系數顯著為負。加入實際控制人等級level5及其與企業負債比例交互項level5*lev回歸結果顯示level5*lev系數顯著為正。這表明實際控制人籍貫等級的提高緩解了企業負債比例對于研發投入的抑制作用,來自小地方的實際控制人可以緩解企業負債比例對于研發投入的抑制作用。假設2得到驗證。

表2 全樣本回歸結果

2.年齡分組回歸結果

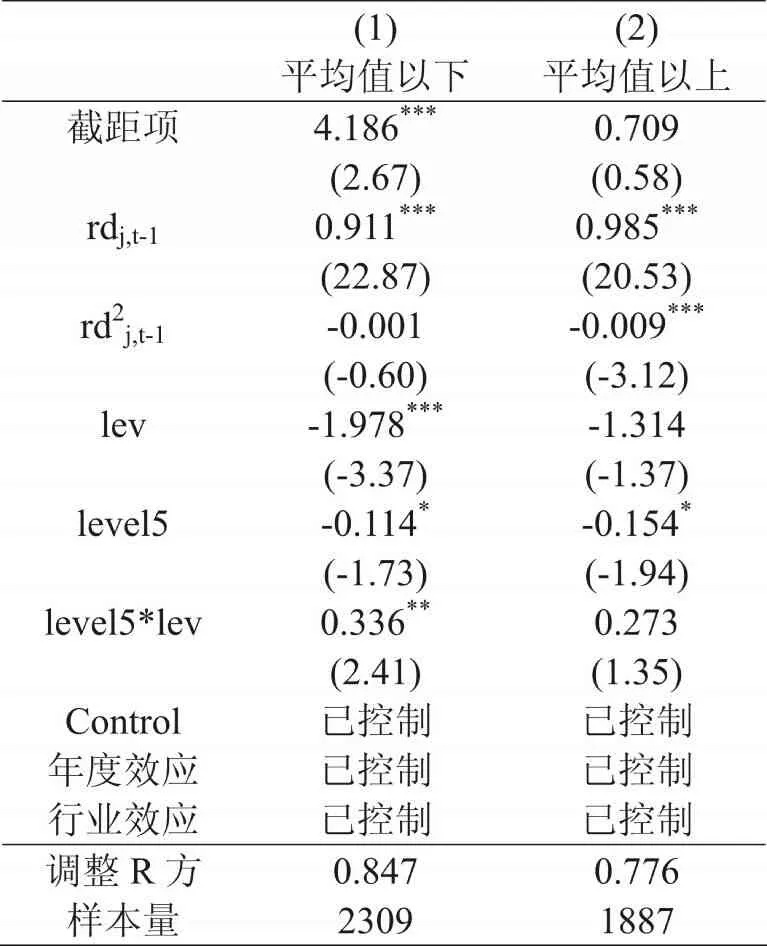

年紀較小的實際控制人更容易因為受到社會定位的影響進行自我地位和自我歸因,自我效能感受到籍貫影響呈現較大差別。此時當企業面臨較高負債融資時來自大城市實際控制人對于研發投入風險更加謹慎。為驗證假設3,將實際控制人按照年齡進行分組,年齡高于平均值為一組,年齡低于平均值為一組,分別利用模型(2)進行回歸分析得到表3回歸結果。年齡較小一組回歸結果為表3第(2)列,level5*lev估計系數顯著為正表明年齡較小一組來自小地方的實際控制人可以緩解企業負債比例對研發投入的抑制作用;年齡較大一組回歸結果為表3第(3)列,level5*lev估計系數顯著為正表明年齡較大一組來自小地方的實際控制人不能明顯緩解企業負債比例對研發投入的抑制作用。通過分組回歸假設3得到驗證。

(三)穩健性檢驗

為了保證文章實際控制人籍貫、企業負債比例和研發投入之間關系的穩健性,檢驗實證結果的穩定性,確保文章結論具有普遍意義。文章對實際控制人籍貫進行了重新劃分,將實際控制人籍貫簡化劃分為三級(level3)分別利用模型(1)和模型(2)進行回歸分析。將實際控制人籍貫細分為七級(level7)分別利用模型(1)和模型(2)進行回歸分析。結果依然支持文章假設,企業負債比例較高對于研發投入具有抑制作用,來自小城市的實際控制人可以緩解企業負債比例對于研發投入的抑制作用,這種緩解作用在年齡較小的實際控制人組更加更加明顯。通過以上穩健性檢驗表明,文章實證分析結論具有穩定性,結果存在普遍意義。

表3 年齡分組回歸結果

五、結論

我國股權較為集中,企業的決策會受到實際控制人的影響,分析實際控制人特征如何影響企業負債融資和研發投入之間關系是十分必要的。本文研究結論發現我國企業負債融資對于研發投入有抑制作用;來自小地方的實際控制人可以緩解企業負債融資對研發投入的抑制作用,這種作用在實際控制人年齡較小一組更加明顯。

隨著國家“一帶一路”政策的展開,科技創新更成為了國家發展的要求。企業研發受到了各界的高度重視,本文通過研究發現企業負債融資會抑制研發投入,而來自小地方的實際控制人可以緩解企業負債融資對于研發投入的抑制作用。企業在負債融資和研發投入決策時可以思考實際控制人籍貫特征對于企業的影響。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00