淺談集團化企業預算業績風險預警機制及業財融合

2018-12-05 11:23:42朱筱莉

中國鄉鎮企業會計 2018年11期

關鍵詞:業績

朱筱莉

一、引言

企業整體經營質效是否偏離預算目標,各分子公司銷售規模不斷增長,凈利潤是升是降及變動幅度的情況,或凈利潤不升反降,應收賬款周轉率、存貨周轉率及產品質量損失率等與KPI指標值的偏離度。面對大量財務數據,財務部門需要識別風險事項及時向企業管理層和業務部門進行傳遞,充分揭示預算業績風險,以便管理層及各業務部門采取必要措施謀求管理效能再上臺級,高效精準的應對企業潛在的各種運營風險。

二、建立預算風險預警指標庫

通過建立預算風險預警指標庫,要求各分子公司結合本單位實際情況,選擇適合月度、季度及年度重點關注指標并跟綜偏離度、風險事項,預測并及時反映經營與財務狀況的變化,對企業各環節可能發生的風險提前發出信號,財務部與業務部門協同分析,對異常情況及時采取應對措施,避免或減少風險損失,提增經營質效。

1.年度預算目標風險預警指標庫

每年度9月集團財務管理部修編年度預算編制方案,在年度預算編制方案中明確各單位上報年度預算草案時,即按要求同時上報預算目標風險預警指標表及年度預算目標風險預警報告,對于預算目標風險進行綜合描述,對重大風險項進行詳細描述,提出風險防范建議,指標明細如下:

預算目標風險預警指標是按上報的預算數計算各項指標,并與預警值進行比較,列示預警等級。不同的分子公司根據其實際情況,對納入監控的預算目標風險預警指標及風險區間值有所不同。各分子公司在年度預算編制結束前次年元月中旬上報本單位預算目標風險預警報告。通過前置企業預算目標風險預警情況,防患于末然,及時反映企業經營狀況與財務狀況變化,各分子公司提前布局下一年度經營工作重點,在每年度預算草案編制結束后即據預警事項采取應對策略,發布經營層重點推進工作并在集團范圍內全面開展提質增效活動。

2.季度及月度預算業績風險預警指標庫

月度及季度在計算及監測預算實績風險預警指標時,均用實際數替換上報的年度預算數(并注意口徑一致),銷售收入預算偏離度更換為銷售收入預算執行率,凈利潤預算偏離度更換為凈利潤預算執行率,產品銷售毛利率的監測主要是綜合或分類實際產品毛利率較預算毛利率的變化及較上年同期實際毛利率的變化。據各類別產品毛利率變化分析與業務融合進一步的挖掘風險項目背后的深層原因。

三、預算目標或業績風險預警報告及業務融合采取改進措施

1.年度預算目標風險預警報告及業財融合

針對各分子公司上報的年度預算目標風險預警報告,重點關注中警以上指標,從年度預算目標風險預警報告可看出上報的銷售銷售收入預算規模不斷擴大較預算目標增長15%,而上報的凈利潤較預算目標不升反降。投資效率、運營效率、應收賬款、存貨管理等預算值較預算目標呈下滑趨勢,結合上年度實際狀況,內控水平、經營質效存在短板與較大風險,亟待改善。通過廣泛開展降本增效,將各項措施落到實處,確保凈利潤率同比提升至少1個百分點。

營銷部門從項目報價、變更、回款和維保服務等環節,提高訂單質量,銷售回款在預算目標的基礎上提高5%至10%,在提升的基礎上力爭提高現款的比率,將銷售收入及回款預算目標分解到季度及月度,再分解到部門,再由部門分解到每一個人并納入月度考核指標,出臺相應配套激勵政策。對招待費、運費及售后服務領料費用已有控制流程,實際中嚴格執行并及時分析偏離原因。

技術部門從設計成本控制、工藝改進著手,打造基型標準門,從源頭抓好項目設計降本、工藝降本,有效控制項目造價。如新型全程鎖閉口35D替代35C正在驗證階段,40Cr替代不繡鋼絲桿運用,材料便宜且工藝簡單。需配套技術創新的激勵政策,調動研發人員積極性。

生產部門在積極推動精益生產,加強人員綜合配置,快速提升工時利用率,在生產全過程降本及進行成本控制,確保達到預期效益。

采購及物流部門,繼續加強戰略采購、集中采購,降低采購成本,加強物流管理,明確準時配套率目標,提高配套水平,降低庫存積壓。定期分析發出商品,挨個物料、項目、人員進行梳理。定期梳理長庫齡存貨案例,分析成因,組織聯合判定。

項目管理部門不但要確保項目按時交付,更要加強項目管理、項目決策點管理,與財務部門共同承擔起項目成本管理和監控責任。建立健全成本監控流程、變更管理流程并高效實施,確保項目進度、成本受控。

在人工成本控制上,年度工資總額增長不得高于銷售收入的增長,對技改投入效益聯合業務部門進行評估,年度技改投入效益與年度整體經營效益掛鉤。

集團各職能部門做好各項服務及指導工作。

2.月度及季度預算業績風險預警報告及業務、財務融合

財務部門定期組織業務部門對本單位的預算業績風險進行指標監控、風險識別及風險預警,按月度、季度形成預算業績風險預警報告,于月度結束后次月15日上報集團財務管理部及本單位經營層。各單位業務部門應接受財務部門的組織協調,配合財務部門完成預算業績風險預警管理工作。各單位經營層布置落實相關風險防控工作,對報告所述風險事項一一核實,制定風險應對措施。

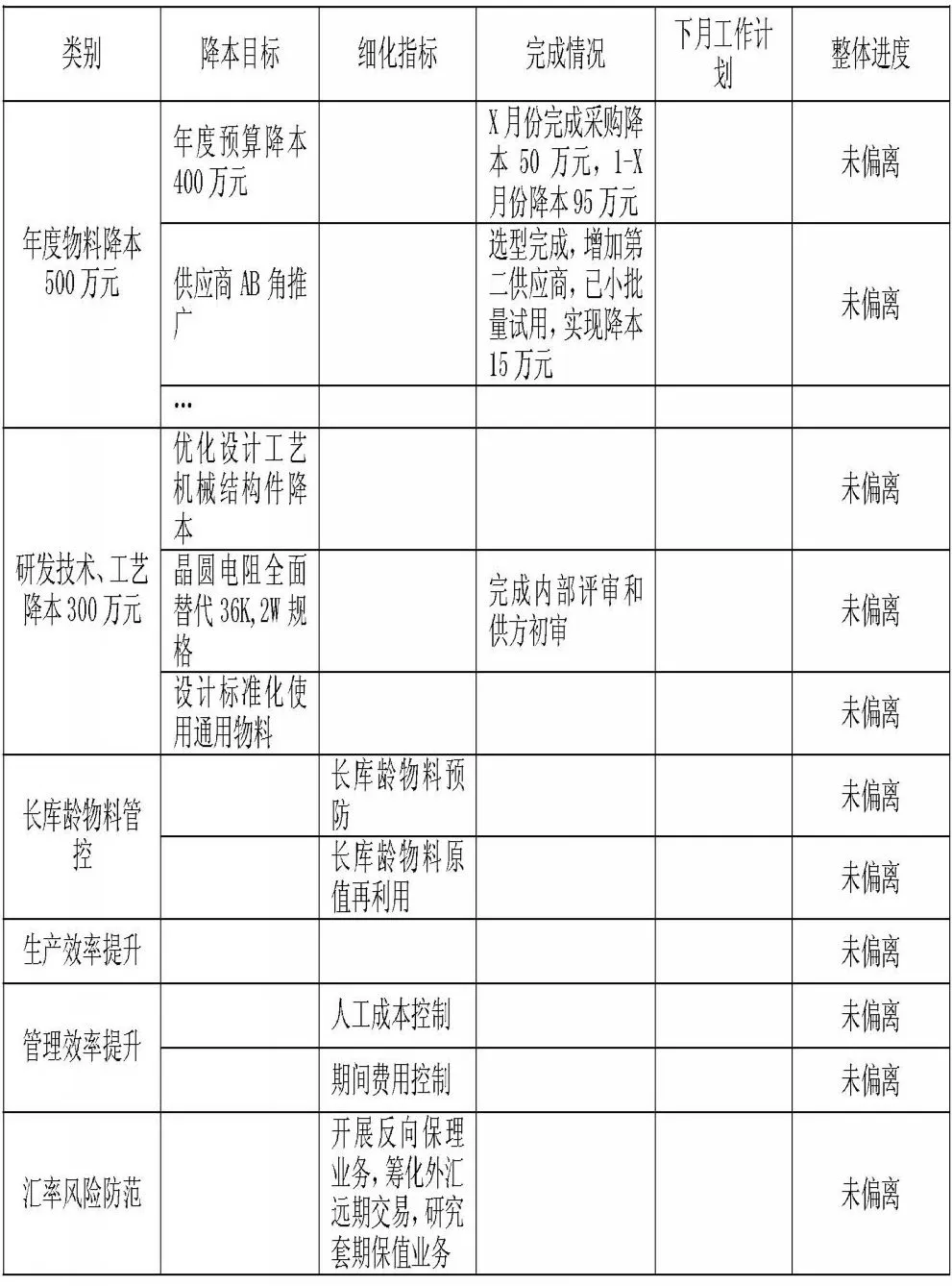

表2 提質增效專項工作進度跟綜表

X季度預算業績風險報告,提示集團合并銷售收入預算執行率89.08%,處于中警狀態!風險產生的原因主要系子公司XXX產業收入偏差較大,該產業本季度收入預算指標為15000萬元實際完成6380萬元,偏離預算8620萬元,銷售收入預算執行率僅為42.54%,處于重警狀態!業務部門協同深入分析原因如下:1、國補政策發布延遲導致各主機廠家12月份基本處于停產狀態,另外新能源汽車推廣應用推薦車型目錄調整使得各主機廠1月至2月暫停大批量生產;2、非主機廠沒進行批量交付導致收入末達預期。該產業后續擬采取的措施有:1、持續跟進客戶需求信息,提前做好提升交付產能的各項措施;2、加大新客戶開發力度及新產品市場開拓;3、繼續關注國家對新能源相關政策,并進一步研究對政策收集及分析機制。

X季度預算業績風險預警報告,揭示產品實際毛利率較預算毛利率、上年同期實際毛利率均有不同程度的下滑!達到中警以上級別!業務部門與財務部門共同分析,跟綜落實措施如表2。

四、結語

建立預算業績風險預警機制,重點關注中警級別以上風險的應對,預算業績風險預警報告涵蓋了企業各項業績風險預警指標、風險預警指標監測值、風險等級、風險產生原因及風險防范應對措施的建議等。預算業績風險預警機制保障了集團及各分子公司戰略目標的實現,促進了公司持續、穩定、健康發展,有利于企業業財融合,及時傳遞風險事項,使得企業基業長青,成就百年老企業。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25