可視化思維工具在會計學(xué)本科教學(xué)中的應(yīng)用

2018-12-06 05:44:44陳蘇宿州學(xué)院商學(xué)院

消費導(dǎo)刊 2018年24期

陳蘇 宿州學(xué)院商學(xué)院

一、可視化思維工具及其適用范圍

可視化思維工具是人類意識在探索客觀世界時,獲取、轉(zhuǎn)換、加工和生成信息的重要技術(shù)之一。常見的可視化思維工具有∶概念圖(Concept Map)、思維導(dǎo)圖(Mind Map)、認(rèn)知地圖(Cognitive Map)、思維地圖(Thinking Map),[1]其中,思維導(dǎo)圖是眾多可視化思維工具中,目前在國內(nèi)運用最為廣泛的一種。

和其他的可視化思維工具相比,思維導(dǎo)圖更側(cè)重于描繪思維本身的收斂和發(fā)散過程。它以一個中心關(guān)鍵詞為起點,在中心詞的基礎(chǔ)上再通過特定的關(guān)聯(lián)和分類方法逐層展開分支,形成放射性網(wǎng)狀信息圖,用以輔助思考和快速總結(jié)獲取的信息,其使用原理類似于樹形圖,但思維導(dǎo)圖還加入圖形色彩等可視化元素,用以增強記憶力和激發(fā)大腦創(chuàng)作潛能。其創(chuàng)始人托尼·巴贊認(rèn)為,思維導(dǎo)圖是人類思維自然功能的圖形顯示,[2]因而是極佳的學(xué)習(xí)工具。

二、可視化思維工具在地方應(yīng)用型本科院校財會專業(yè)課堂教學(xué)中的應(yīng)用價值

(一)可視化思維工具和地方應(yīng)用型本科院校培養(yǎng)目標(biāo)之間的共通性

潘懋元(2009)提出,我國在高校體系建設(shè)中,可以將高校分為3種基本類型∶學(xué)術(shù)型大學(xué)、應(yīng)用型本科高校、職業(yè)技術(shù)高校,[3]其中,學(xué)術(shù)型大學(xué)培養(yǎng)研究型人才,應(yīng)用型本科高校培養(yǎng)技術(shù)性人才,職業(yè)技術(shù)學(xué)院培養(yǎng)技能型人才。根據(jù)這一觀點,地方應(yīng)用型本科院校對專業(yè)人才的培養(yǎng),應(yīng)以培養(yǎng)技術(shù)性人才為目標(biāo)。這一觀點對我國高校改革中的高校定位具有指導(dǎo)性的意義。我國高校改革中涌現(xiàn)出的大批地方應(yīng)用型本科院校,屬于其中的第二類,普遍以培養(yǎng)技術(shù)性人才為培養(yǎng)目標(biāo)。

禹智潭(2002)等學(xué)者提出,技術(shù)包括社會技術(shù)、自然技術(shù)和思維技術(shù)三類。[1]目前國內(nèi)大部分應(yīng)用型本科院校,更多側(cè)重于社會技術(shù)和自然技術(shù)的培養(yǎng),而相對忽視思維技術(shù)的培養(yǎng)。究其原因,一是因為思維技術(shù)比起前兩者仍為新興學(xué)科;二是因為思維技術(shù)是以自然技術(shù)和社會技術(shù)為載體的,它無法脫離于載體單獨存在,因此難以脫離其他學(xué)科單獨講授;三是因為思維技術(shù)是關(guān)于人類認(rèn)識自身的學(xué)科,入門門檻低,因而易受到傳統(tǒng)學(xué)科的輕視。基于以上原因,思維技術(shù)的培養(yǎng)尚未在地方應(yīng)用型本科院校得到重視。掌握思維技術(shù)的一大優(yōu)勢在于,可以加快吸收自然知識和社會知識的速度,在當(dāng)下這個自然技術(shù)和社會技術(shù)日新月異的時代,吸收新知識的速度是技術(shù)性人才的必備技能之一,因而未來應(yīng)用型本科院校的競爭力之一將取決于對人才的思維技術(shù)的培養(yǎng)程度。目前,在思維技術(shù)尚未成為高校單獨的培養(yǎng)課程時,將可視化思維工具運用于傳統(tǒng)學(xué)科的教學(xué)中,不失為一種有價值的嘗試。

(二)思維導(dǎo)圖和會計思維之間的共通性

會計信息雖然反映的是客觀的經(jīng)濟活動,但會計信息本身卻是思維的產(chǎn)物。有學(xué)者認(rèn)為,從哲學(xué)層次上講,會計信息也屬于意識范疇。[4]另一方面,站在會計學(xué)教育的角度,教育心理學(xué)本身的研究對象便是思維對信息的接受、加工與反饋。因此,不管是從教育的角度還是從會計思維創(chuàng)新的角度,可視化思維工具在會計教學(xué)中的運用都是非常重要的。實際上會計教學(xué)中傳統(tǒng)的賬戶流程圖,也可以被視為一種廣義意義上的可視化思維工具,但由于專業(yè)用途太強,不具有普適性,因而不被視為一項獨立的可視化思維技術(shù)。而除了賬戶流程原理之外,會計學(xué)的知識結(jié)構(gòu)中也存在具有普適性思維的部分,因而普適性的可視化思維工具在會計教學(xué)中仍有較大的運用空間。下文將探討普適性的思維工具之一―思維導(dǎo)圖在會計教學(xué)中的應(yīng)用。由于會計學(xué)知識體系本身的邏輯鏈中存在大量由收斂-發(fā)散的思維模式形成的網(wǎng)狀的知識結(jié)構(gòu),這與思維導(dǎo)圖的特征有很高的契合度,因而非常適合使用思維導(dǎo)圖來講解,將其中的抽象知識用可視化的技術(shù)呈現(xiàn)出來。

三、思維導(dǎo)圖在財務(wù)會計課堂教學(xué)中的運用案例—會計要素的講解

會計要素的概念是財務(wù)會計學(xué)的基礎(chǔ)和核心,貫穿財務(wù)會計專業(yè)的全部核心課程。大部分學(xué)生在會計學(xué)原理學(xué)完以后都可對六大會計要素脫口而出,但是幾乎所有中級財務(wù)會計教材都會在開篇總論部分對六大要素再次進行詳細(xì)闡述,這是因為僅僅記住六大要素的名字往往是知其然不知其所以然,六大要素的復(fù)雜性在于其勾稽原理,以及基于六大要素基礎(chǔ)上的進一步細(xì)分后產(chǎn)生的多個概念之間的復(fù)雜聯(lián)系。在課堂教學(xué)上,使用思維導(dǎo)圖對這一知識點進行課堂教學(xué)設(shè)計可以起到很好的教學(xué)效果。

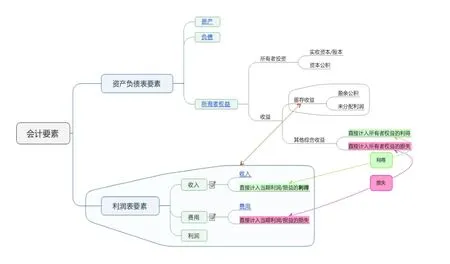

在《財務(wù)會計學(xué)》課程的緒論部分,介紹六大要素的內(nèi)容時,筆者使用圖1作為教學(xué)課件進行講解(制圖軟件為Mindjet MindManager 2016),授課時間約70分鐘。授課過程如下:

圖1 授課過程

第一步,確定一級分支,將會計要素分為兩大類,分別是資產(chǎn)負(fù)債表要素和利潤表要素。國內(nèi)教材通常都把會計要素放在第一章總論部分講解,而把財務(wù)報表放在教材的最后,在六大要素的具體項目的核算全部講授完成之后再進行講解。這一教材編寫模式是基于會計工作流程的順序的,因為財務(wù)報表是會計核算的最終產(chǎn)品。但在課堂教學(xué)設(shè)計中,在開篇介紹會計要素的時候,引入財務(wù)報表結(jié)構(gòu)的相關(guān)內(nèi)容,是非常有必要的,一方面是因為到六大要素的概念較為抽象,以財務(wù)報表為載體講授六大要素可以給學(xué)生更具體的認(rèn)知,另一方面也是因為會計要素和財務(wù)報表框架本就有著密不可分的關(guān)系,甚至在國際會計界,無論是美國會計準(zhǔn)則還是國際會計準(zhǔn)則,均直接使用“財務(wù)報表要素”這一概念來表述會計要素,并且FASB的SFACNo.6中就將“財務(wù)報表要素”定義為“構(gòu)成財務(wù)報表的模塊”,[5]因此在第一章總論部分闡述六大要素時,必須引入財務(wù)報表的基本結(jié)構(gòu),才能闡述清楚會計要素劃分的原理。

第二步,分解資產(chǎn)負(fù)債表的報表模塊要素,在二級分支上延伸出資產(chǎn)、負(fù)債、所有者權(quán)益三要素。同時引導(dǎo)學(xué)生回憶會計恒等式,從而加深理解三大要素之間的恒等關(guān)系。在這三大要素的講解中,所有者權(quán)益的部分是難點,因此所有者權(quán)益要再次展開兩層分支,第三分支是按照來源不同分為所有者投資和收益留存(這里的收益包括日常活動和非日常活動形成的,泛指導(dǎo)致所有者權(quán)益增加且與所有者投入資本和向所有者分配利潤無關(guān)的所有交易和事項),第四分支再進一步將收益分解為留存收益和其他綜合收益,第五分支將留存收益分解為盈余公積和未分配利潤。但此時暫不講解這兩層分支的具體內(nèi)容。

第三步,分解利潤表的報表模塊要素:收入、費用和利潤。這部分的理論難點之一在于,利潤并沒有單獨的含義,只是收入和費用相抵之后的一個凈流量,因而實務(wù)中,利潤類科目的科目類別已經(jīng)被歸入所有者權(quán)益中,這就需要將利潤這一流量概念和所有者權(quán)益這一存量概念以“未分配利潤”這一報表項目為銜接點,將兩者銜接起來,這一知識點至關(guān)重要,因為它涉及到利潤表和資產(chǎn)負(fù)債表之間最重要的勾稽關(guān)系,必要時可配合習(xí)題反復(fù)展示,加深印象。

理論難點之二在于收入和費用的概念。現(xiàn)行企業(yè)會計準(zhǔn)則中對于收入和費用的界定,和會計原理中六大要素對收入費用的界定,存在一定出入。現(xiàn)行準(zhǔn)則中,將收入和費用做了“廣義”和“狹義”的區(qū)分,基本準(zhǔn)則中對于收入和費用要素進行定義時,用的是狹義上的收入和費用概念,但如果按會計原理中的六大要素來劃分經(jīng)濟內(nèi)容,在“收入-費用=利潤”這個公式中,“收入”只能指廣義上的收入,雖然兩者之間的區(qū)別僅僅是包括不包括日常活動,但是這對于會計要素及其細(xì)分的整體把握極其重要,因此在這里需要詳細(xì)講解這兩者的區(qū)別。同時,在講解這部分內(nèi)容時,涉及到將廣義收入(費用)劃分為“狹義的收入(費用)”和“直接計入利潤的利得(損失)”,這就自然的引出了前面的話題—“直接計入所有者權(quán)益的利得(損失)”,此時再返回去講“其他綜合收益”,帶出完整的“利得”和“損失”的概念。

第四步,通過“留存收益”中的“盈余公積”和“未分配利潤”項目,將利潤表和資產(chǎn)負(fù)債表完整的連接起來。明確盈余公積和未分配利潤這兩個存量項目皆和利潤這一流量要素存在勾稽關(guān)系。在講述這部分內(nèi)容時,可引導(dǎo)學(xué)生回憶《會計學(xué)原理》課程中“利潤分配的核算過程”這一知識點,加深理解利潤要素和所有者權(quán)益要素之間的關(guān)系,由于學(xué)生已經(jīng)在會計學(xué)原理中學(xué)過這部分內(nèi)容,可以更積極的參與到課堂中,展開教學(xué)互動,起到溫故知新的效果。

結(jié)論:可視化思維工具的表達(dá)方式具有形象直觀等特點,其中思維導(dǎo)圖因為非常符合人類思維的自然功能,尤其適合于同為思維產(chǎn)物的會計學(xué)科。會計要素這一知識點,非常適合用思維導(dǎo)圖來講解,因為六大要素又下分多層分支,并且彼此之間形成復(fù)雜的網(wǎng)狀聯(lián)系,因此要掌握這部分內(nèi)容,必須能夠時刻站在總體角度上去審視每個細(xì)節(jié)。傳統(tǒng)的教學(xué)課件會將這部分內(nèi)容至少分成六張PPT來講解,知識的輸出是碎片式的,不利于學(xué)生前后貫通吸收知識,而思維導(dǎo)圖的教學(xué)方式將全部內(nèi)容融會貫通在一張圖中,知識點是連貫的,能時刻提醒學(xué)生站在觀覽全局的角度去把握各個具體概念,在腦海里形成層次分明結(jié)構(gòu)清晰的系統(tǒng)知識。在這一案例中,思維導(dǎo)圖充分展示了其優(yōu)勢。在會計學(xué)的教學(xué)中使用思維導(dǎo)圖,有利于引導(dǎo)學(xué)生進行知識點整理,并可以培養(yǎng)其思維方式,提高學(xué)生拓展專業(yè)知識的能力。

猜你喜歡

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2022年3期)2022-08-22 00:32:50

遼寧絲綢(2022年1期)2022-03-29 00:59:06

云南化工(2021年8期)2021-12-21 06:37:54

四川工商學(xué)院學(xué)術(shù)新視野(2020年1期)2020-07-24 09:04:54

海洋信息技術(shù)與應(yīng)用(2020年1期)2020-06-11 12:43:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:42

傳媒評論(2019年4期)2019-07-13 05:49:14

中學(xué)生數(shù)理化·中考版(2017年6期)2017-11-09 02:46:51

遼寧經(jīng)濟(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年6期)2016-05-17 05:36:09