油價(jià)看印度

2018-12-07 05:10:49邢海洋

三聯(lián)生活周刊 2018年47期

關(guān)鍵詞:印度經(jīng)濟(jì)

邢海洋

兩個(gè)月前,當(dāng)我們預(yù)測(cè)今年的物價(jià)不會(huì)繼續(xù)沿著夏季的路徑繼續(xù)攀升的時(shí)候,正是一年中大宗商品價(jià)格“熱火澆油”的時(shí)候,可轉(zhuǎn)瞬之間,原油價(jià)格從80美元/桶跌去了1/4,表征大宗商品全球貿(mào)易的波羅的海干散貨指數(shù)從1770點(diǎn)暴跌到1000點(diǎn),全球經(jīng)濟(jì)似乎一下子冰凍起來(lái)。物價(jià)漲跌背后離不開(kāi)人們對(duì)經(jīng)濟(jì)前景的預(yù)期,那么,未來(lái)還有什么樣的需求因素支撐石油重回100美元?

不用說(shuō),油價(jià)重回100美元,除了OPEC不遺余力地限產(chǎn)外,必須有中國(guó)、美國(guó)等能源消耗大國(guó)開(kāi)足馬力的消費(fèi),更離不開(kāi)印度等石油消費(fèi)的潛力大國(guó)開(kāi)動(dòng)機(jī)器,奮起直追。2017年中國(guó)全年的原油進(jìn)口量攀升至4.2億噸,首次超過(guò)美國(guó)的3.95億噸,首次成為全球最大的原油進(jìn)口國(guó),當(dāng)年石油進(jìn)口同比增長(zhǎng)10.1%。自2009到2017年的8年間,中國(guó)的海外石油依存度迅速攀升,石油進(jìn)口量短時(shí)間內(nèi)翻番,可汽車在中國(guó)家庭的普及率急速提升,汽車保有量的天花板已若隱若現(xiàn),隨時(shí)可能降臨。

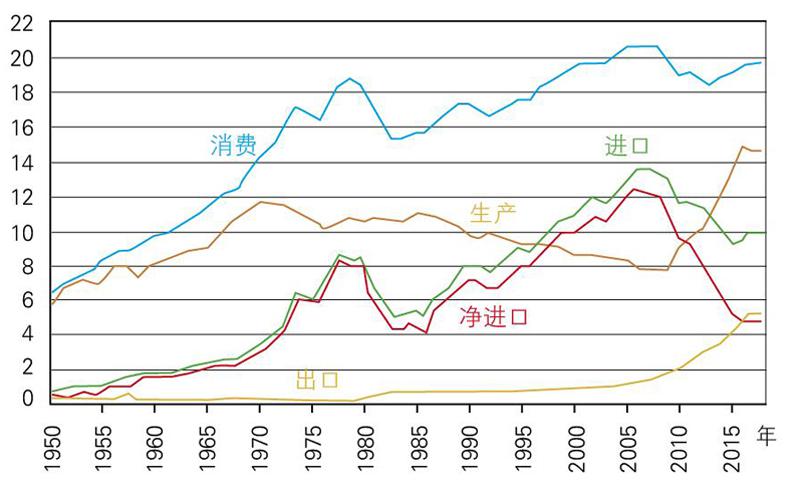

今年前10個(gè)月,石油進(jìn)口量增速為8.1%,已經(jīng)遠(yuǎn)不及去年的平均增速,并且,這一速度中相當(dāng)一部分有賴于10月原油進(jìn)口同比飆升32%的高增長(zhǎng)。與之形成對(duì)比的卻是,“金九銀十”的汽車銷量一蹶不振,進(jìn)入了負(fù)增長(zhǎng)。汽車賣得少而石油進(jìn)口創(chuàng)了新高,究其實(shí),是因?yàn)榈胤綗捰蛷S在加緊囤貨以盡快消耗掉今年的進(jìn)口配額,年底前用不完明年就要作廢。在美國(guó),石油消費(fèi)的天花板早在上一次繁榮頂峰的2007年便已經(jīng)出現(xiàn),直到今天仍無(wú)法超越。可憑借水力壓裂法的應(yīng)用,美國(guó)的頁(yè)巖油產(chǎn)量爆發(fā),石油生產(chǎn)近年來(lái)是直線上升的。

美國(guó)的原油生產(chǎn)與消費(fèi)(單位: 百萬(wàn)桶/ 天)

原油需求的希望于是只能寄托在印度等快速增長(zhǎng)的市場(chǎng)。2016年,印度超過(guò)日本成為全球第三大石油消費(fèi)國(guó),進(jìn)口石油量突破了2億噸,印度石油公司預(yù)計(jì)到2040年印度的原油需求將增長(zhǎng)至每年5億噸,屆時(shí)石油進(jìn)口還將翻一番。但現(xiàn)階段,印度對(duì)石油的價(jià)格卻相當(dāng)敏感。印度本來(lái)貧油,80%的石油消費(fèi)依賴進(jìn)口,可發(fā)展工業(yè)繞不開(kāi)石油這一工業(yè)血液,每年進(jìn)口石油都會(huì)消耗大量的外匯,一旦油價(jià)上漲,印度經(jīng)濟(jì)都要緊張一陣子。今年8、9月份,油價(jià)飛漲,布倫特原油價(jià)格一度漲至80美元以上,印度又經(jīng)歷了一段艱難的時(shí)期。有人做過(guò)測(cè)算,根據(jù)石油價(jià)格65美元/桶和1美元兌65盧比的匯率計(jì)算,印度2018/19財(cái)政年度石油進(jìn)口賬單在年初估計(jì)為1080億美元,可若油價(jià)上漲到80美元,印度的進(jìn)口賬單就會(huì)膨脹到1330億美元。而兩三年前在石油價(jià)格底部徘徊的時(shí)候,印度進(jìn)口石油消耗的外匯還只有700億美元左右。每年憑空多出的一二百億美元,已經(jīng)使得印度經(jīng)濟(jì)不堪重負(fù)。牛津經(jīng)濟(jì)研究所的測(cè)算是,油價(jià)每上漲10%,實(shí)際GDP水平就會(huì)在4個(gè)季度后下降0.2%。

印度的麻煩還在于沒(méi)有強(qiáng)大的工業(yè)體系,制造業(yè)的匱乏使之一直無(wú)法平衡自己的外貿(mào)赤字,每年印度都有超過(guò)千億美元的貿(mào)易逆差,只有靠外國(guó)投資予以彌補(bǔ)。石油價(jià)格攀升,油價(jià)通過(guò)壓低消費(fèi)和提高投入成本來(lái)影響經(jīng)濟(jì)增長(zhǎng),印度的經(jīng)濟(jì)數(shù)字便會(huì)難看,海外投資者的信心也將受到打擊,鏈?zhǔn)椒磻?yīng)于是發(fā)展到外儲(chǔ)快速流失,本幣貶值的地步,意味著印度消費(fèi)者更加無(wú)力負(fù)擔(dān)昂貴的石油,經(jīng)濟(jì)增長(zhǎng)只有更重地踩剎車。正因如此,預(yù)測(cè)印度經(jīng)濟(jì)增速的時(shí)候,石油是至為關(guān)鍵的一項(xiàng)。

自今年年初以來(lái),美元兌其他主要貨幣指數(shù)已上漲逾5%,印度盧比貶值幅度更多,貶值了8%以上。在全球美元資產(chǎn)大回流的過(guò)程中,新興市場(chǎng)國(guó)家均遭受了資金外流之痛,印度并非個(gè)案,當(dāng)這些貧油的新興市場(chǎng)同時(shí)遭逢了外匯損失與高油價(jià)雙重打擊,它們收縮的需求必然又會(huì)反噬OPEC的價(jià)格聯(lián)盟。

當(dāng)中國(guó)需求讓位于印度需求,我們用印度的承受能力這個(gè)底線思維來(lái)思考油價(jià),油價(jià)變動(dòng)就有了從容的抓手。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

民生周刊(2020年13期)2020-07-04 02:49:22

中國(guó)化肥信息(2018年4期)2018-08-23 09:11:18

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

海峽姐妹(2015年5期)2015-02-27 15:11:02

太空探索(2014年1期)2014-07-10 13:41:47