改革開放四十年中國產業結構的變化及趨勢

2018-12-17 10:29:12龐靖民

學術交流 2018年10期

關鍵詞:發展

馬 驥,龐靖民

(1.電子科技大學 中山學院, 廣東 中山 528402;2.電子科技大學 經管學院, 成都 611731)

一國的經濟結構,特別是產業結構一直是發展經濟學和產業經濟學研究的重要問題。2018年,適逢中國改革開放四十周年,深入研究中國產業結構的變化規律,系統謀劃中國產業的未來發展路徑,對于建立現代化產業體系,開創和發展新時代中國特色社會主義具有十分重要的意義。

一、中國三次產業結構的變化

國家統計局于1985年4月對中國的三次產業進行了劃分:第一產業為農業,包括種植業、林業、牧業、漁業等;第二產業為工業,包括采掘業、制造業、電力、煤氣及水的生產和供應業、建筑業;第三產業是除上述一、二產業以外的其他各業,主要包括流通部門、為生產和生活服務的部門及為提高科學文化水平和居民素質服務的部門。

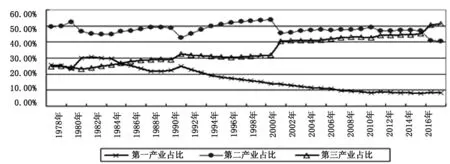

圖1顯示了中國就業人員部門的構成變化。很容易發現,改革開放以來中國第一產業就業人員占比持續下降。1978年,中國第一產業就業人員所占比例高達70.50%,這表明當時中國仍然是一個典型的農業大國,大多數就業人員在第一產業就業。1994年,中國第三產業就業人員占比首次超過第二產業就業人員占比,第三產業開始成為吸納第一產業人口轉移的主要部門。從2011年開始,第三產業就業人員占比首次超過第一產業就業人員占比,中國第三產業成為吸納就業人員最多的產業部門。2014年,第二產業就業人員占比也開始超過了第一產業就業人員占比,中國就業人員部門構成開始出現了二、三產業協同推進的喜人局面。

進一步進行統計分析可以發現,改革開放以來中國第一產業就業人員所占比例持續下降,平均每年下降1.22%;第二、三產業就業人員所占比例持續上升,平均每年上升0.34%和0.88%,第三產業在吸納就業人口方面優勢明顯。近年來,特別是2016年和2017年第一產業就業人員占比下降幅度趨于減少,第二產業吸納就業的能力有所下降,第三產業吸納就業的能力穩步提高。

圖1 中國就業人員部門構成變化

(數據來源:國家統計局網站,經作者整理。)

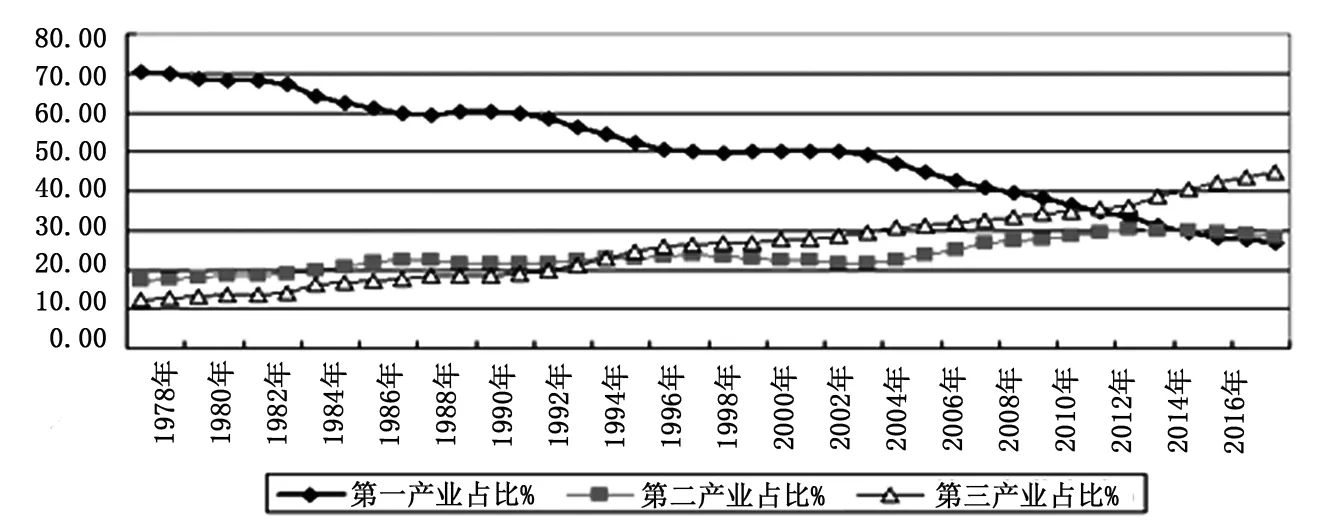

圖2 中國GDP構成的部門變化

圖2顯示了中國GDP(不變價)構成的部門變化。很容易發現,改革開放以來中國第一產業在GDP中的占比從1983年開始持續下降,第三產業在GDP中的占比逐步提高,第二產業在GDP中的占比三起三落。截止到2017年,中國三個產業在GDP中的占比分別是8.31%、40.47%和51.21%。值得注意的是,第二產業結構的演進并不是簡單線性的,而是呈現出數次由低而高再由高而低的循環。另外,2016年中國第三產業在GDP中的占比首次超過第二產業,且占比過半(50.69%),這也意味著無論是在吸納就業還是在GDP構成方面,第三產業已經開始占據絕對的優勢。

進一步進行統計分析可以發現,改革開放以來中國第一產業在GDP中的占比年均下降0.45%,第二產業在GDP中的占比年均下降0.23%,第三產業在GDP中的占比年均上升0.68%。特別需要注意的是,近三年來第二產業在GDP中的占比明顯下降,2016年第二產業在GDP中的占比同比下降了6.13%,為近15年以來的最大降幅。

二、中國第二產業內部結構的變化

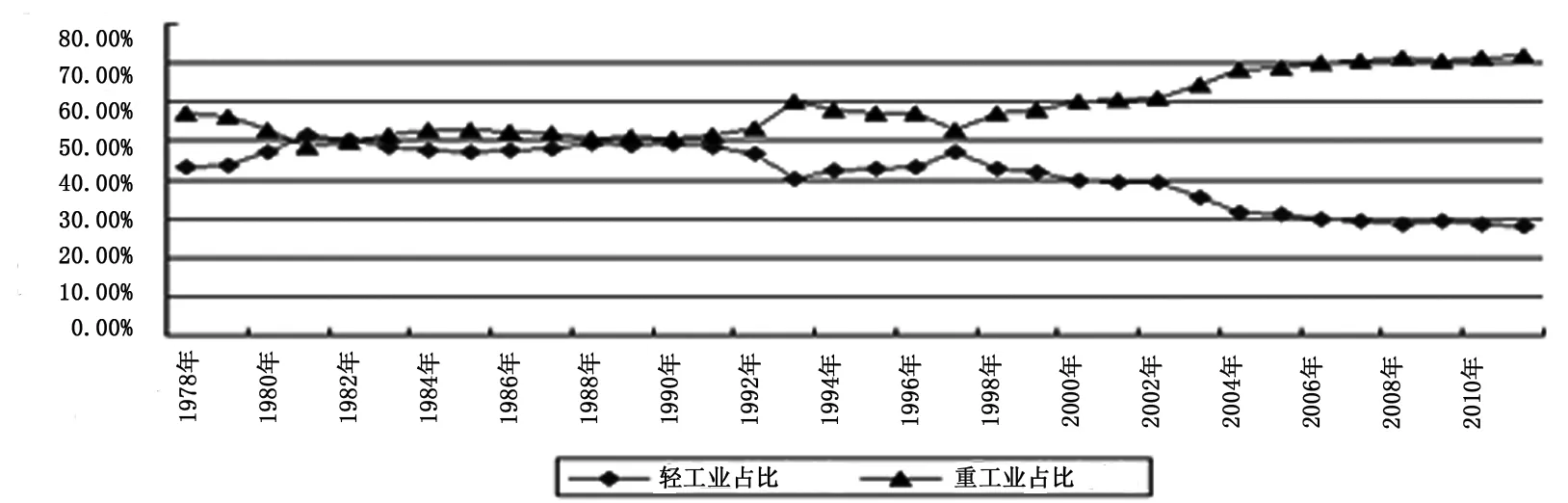

(一)輕重工業比重的變化

根據國家統計局的定義,輕工業是指主要提供生活消費品和制作手工工具的工業。重工業是指為國民經濟各部門提供物質技術基礎的主要生產資料的工業。從2012年起,《中國統計年鑒》不再發表輕工業和重工業的產值數據,所以輕重工業的占比只統計到2011年。

圖3顯示了中國輕重工業在工業總產值中的相對比重變化。從中很容易發現,在1991年前,中國輕重工業占比基本上是各占一半左右。1992年開始中國重工業開始發力,并開始持續超過輕工業的占比。1978年至2011年,輕工業的占比由43.1%下降到28.15%,重工業由56.9%上升到71.85%。這是中國改革開放以來工業結構變化的最基本的趨勢和最主要的特點,這一趨勢與主要發達國家第二產業內部結構演變規律是基本一致的。這一趨勢說明隨著科學技術的發展和人民生活水平的提高,人們的主要消費品來源不再是來自輕工業,而是來自重工業制造的家電、汽車等各種耐用消費品。

圖3 中國輕重工業的變化

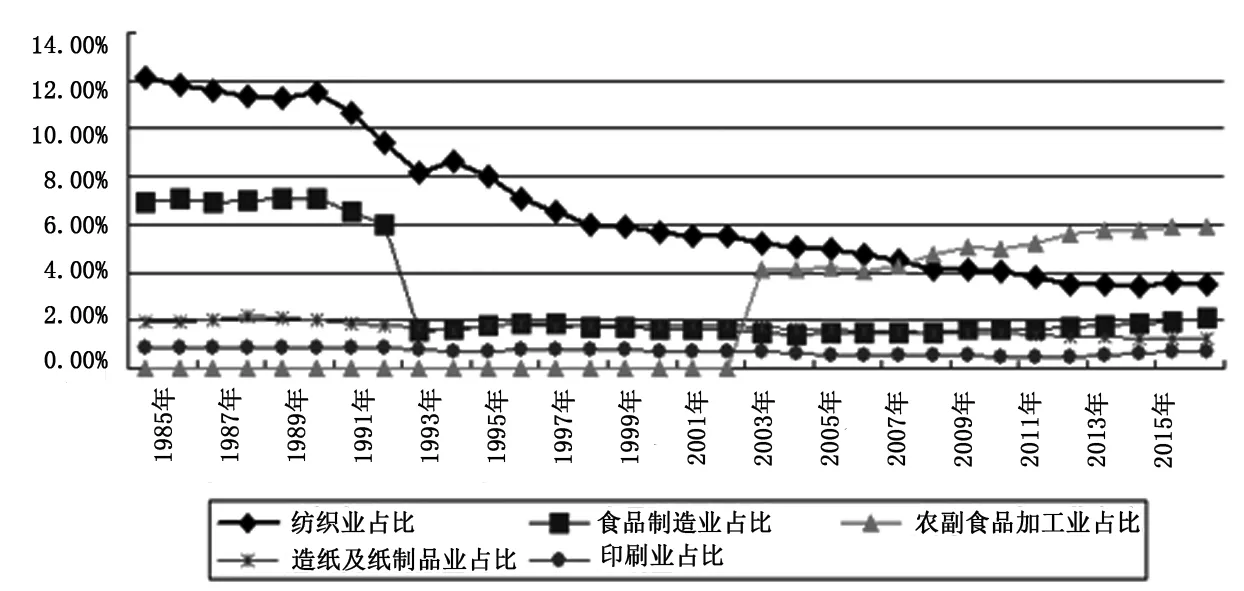

(二)輕工業內部各行業的發展變化

從輕工業來看,輕工業又分為兩大類:一類是以農產品為原料的輕工業,如農副食品加工業、食品制造業、紡織業、木材加工及木、竹、藤、棕、草制品業、家具制造業、造紙及紙制品業、印刷業等;另一類是以非農產品為原料的輕工業,如文教體育用品、化學藥品制造、合成纖維制造等。

由于自2008年開始,國家統計局不再對外發布年度規模以上工業分行業增加值數據,所以我們使用各行業主營業務收入與全國總計主營業務收入的比值來相對地衡量各行業的發展狀況。

圖4顯示了中國輕工業內部各行業的變化。從中可以發現,改革開放以來中國輕工業內部各行業出現了較大的變化:紡織業營業收入的占比從1985年的12.12%大幅下滑到2016年的3.52%;食品制造業營業收入的占比也從6.9%下降到2.07%;農副食品加工業營業收入的占比則穩中有升,從2003年的4.09%上升至2016年的5.94%;造紙及紙制品業的占比從1.91%下降到 1.26%;印刷業的占比從0.88%下降到0.70%。除了農副食品加工業的占比提升之外,大部分輕工業行業營業收入的占比都有所下降,這與其他發達國家產業結構的演變規律是一致的。

再從以非農產品為原料的輕工業來看,文教體育用品制造業的占比從1985年的0.46%上升到2016年的1.47%,醫藥制造業的占比從1985年的1.52%上升到2016年的2.43%,化學纖維制造業的占比從1985年的1.12%下降到2016年的0.67%。這種結構變化反映了人們需求結構的變化,即在滿足吃穿等基本生活需求后,開始增加對文化體育和健康的需求。

圖4 中國輕工業內部各行業的變化

(數據來源:WNND數據庫。)

(三)重工業內部各行業的發展變化

重工業是指提供生產資料的工業。按照按其生產性質和產品用途,重工業又可分為三類:(1)采掘工業,是指對自然資源的開采,包括煤炭開采和洗選業、石油和天然氣開采業、黑色金屬礦采選業、有色金屬礦采選業等工業。(2)原材料工業,是指向國民經濟各部門提供基本材料、動力和燃料的工業,包括黑色金屬冶煉及壓延加工業、金屬制品業、化學原料及化學制品制造業、電力、熱力、燃氣、水的生產和供應等工業。(3)加工工業,是指對工業原材料進行再加工制造的工業,包括通用設備制造業、專用設備制造業、電氣機械及器材制造業、通信設備、計算機及其他電子設備制造業、儀器儀表及文化、辦公用機械制造業等工業。

圖5 中國采掘工業內部各行業的變化

圖5顯示了中國采掘工業內部各行業的變化。從中可以發現, 在采掘業占比最大的是煤炭開采和洗選業,這與中國“多煤少油少氣”的能源結構特征有關。1985年以來,煤炭開采和洗選業先后經歷了先下降再上升到再下降的過程,煤炭開采和洗選業與全國總計主營業務收入的占比在2011年最高達到了3.73%,之后逐年下降,到2016年占比下降到1.93%;石油和天然氣開采業與全國總計主營業務收入占比的最高點出現在2000年,達到了3.46%,之后逐年下降,到2016年下降到0.56%;2003年后黑色金屬礦采選業和有色金屬礦采選業的占比開始有所提高,但從2013年開始兩者均有一定程度的回落;從2005年開始,非金屬礦采選業的占比明顯提高,從0.28%上升到目前的0.47%。

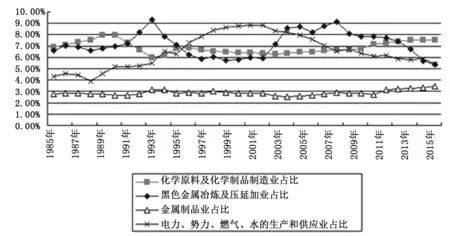

圖6顯示了中國原材料工業內部各行業的變化。從中可以發現,黑色金屬冶煉及壓延加工業的波動最大,其最高占比是9.32%,最低占比是5.45%(2016年)。2009年后黑色金屬冶煉及壓延加業的占比開始逐步走低。在原材料工業中,比較穩定的是化學原料及化學制品制造業和金屬制品業,近年來其占比分別維持在7.5%和3.4%左右。電力、熱力、燃氣、水的生產和供應業在2002年達到最高點后開始持續下降。其中,電力、熱力的生產和供應業的降幅最大,從2001年的8.23%下降到2016年的4.75%;水的生產和供應業占比從1999年的0.43%下降到2016年的0.18%;燃氣生產和供應業占比則有所提高,由0.27%上升到目前的0.52%。

圖6 中國原材料工業內部各行業的變化

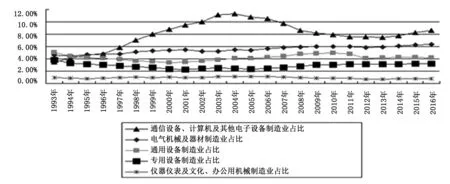

最需要關注的是中國加工工業的內部結構變化。改革開放以來,得益于加工工業的發展,中國已經成為世界工廠和世界制造業大國。圖7顯示了中國加工工業內部各行業的變化。從中可以發現,1993年以來發展最快的是通信設備、計算機及其他電子設備制造業,其次是電氣機械及器材制造業、通用設備制造業、專用設備制造業和儀器儀表及文化、辦公用機械制造業。上述五大行業在2016年在全國總計主營業務收入的占比已經達到了23.16%,其中通信設備、計算機及其他電子設備制造業的占比是8.6%,電氣機械及器材制造業的占比是6.35%、通用設備制造業的占比是4.16%、專用設備制造業的占比是3.23%,儀器儀表及文化、辦公用機械制造業的占比是0.82%。

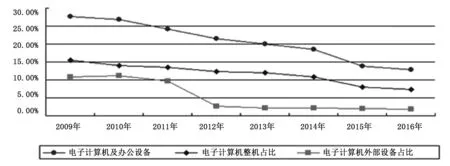

截止到2016年,中國電子及通信設備制造業占全部高技術產業主營業務收入的比重已經達到了56.77%,占據了半壁江山。其中,通信設備制造業占比為19.88%,電子計算機及辦公設備制造業占比為12.85%,電子器件制造業占比占比為11.5%,電子元件制造業占比為11.1%,家用視聽設備占比為5.22%。特別需要關注的是,雖然近年來電子和通信設備制造業取得了較快的發展,但是電子計算機及辦公設備制造業卻出現了大幅度的下降(見圖8)。其中,電子計算機外部設備占比從2009年的10.87%下滑到2016年的1.88%,電子計算機整機占比從2009年的15.57%下滑到2016年的7. 38%。

圖7 中國加工工業內部各行業的變化

圖8 中國電子計算機及辦公設備制造業的變化

三、中國第三產業內部結構的變化

根據1985年國務院辦公廳轉發的國家統計局關于建立第三產業統計報告上對中國三次產業劃分的意見,中國第三產業包括流通和服務兩大部門:一是流通部門,包括批發和零售業、交通運輸、倉儲和郵政業、住宿和餐飲業等部門;二是為生產和生活服務的部門,包括金融業、房地產業等部門。

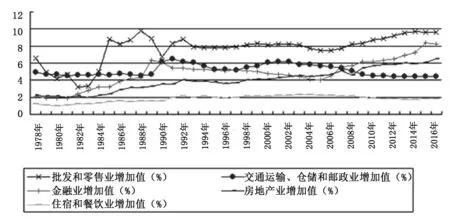

圖9顯示了中國第三產業內部各行業的變化。從中可以發現,批發和零售業增加值占比遙遙領先,批發和零售業增加值占國內生產總值的比重從1978年的6.6%上升到2016年的9.6%;金融業增加值占比從1978年的2.1%上升到2016年的8.2%;房地產業增加值占比從1978年的2.2%上升到2016年的6.5%;交通運輸、倉儲和郵政業增加值占比從1978年的4.9%下降到2016年的4.4%;住宿和餐飲業增加值占比從1978年的1.2%上升到2016年的1.8%。

圖9 中國第三產業內部結構的變化

特別需要關注的是,金融業增加值占國內生產總值的比重從2006年的4%上升到2016年的8.2%,金融業增加值占比十年間上漲了1倍以上。與美英日等發達國家相比,中國金融業增加值占比于2013年超過美國,于2015年超過英國。2015年,中美日英四國的金融業增加值占比分別為8.4%、7.2%、4.4%、7.2%,中國已超過另外三國。[1]金融業增加值占比增長的背后隱藏著金融業“脫實向虛”的隱憂,因此需要引起高度重視。此外,由于金融是一個高杠桿行業,尤其是發達國家的金融危機已經表明,金融業占GDP的比重越高,潛在的風險越大。

2016年中國房地產業增加值占GDP的比重為6.5%,建筑業增加值占GDP的比重為6.7%,房地產業和建筑業已經成為中國經濟重要的支柱產業。實際上,從1993年起,建筑業增加值占GDP的比重就超過了5%,在過去的25年間,建筑業一直是中國的支柱產業。房地產業增加值占GDP的比重在2007年首次超過5%,2008年有所下降,但是自2009年開始,房地產業增加值占比開始持續超過5%。換句話說,房地產業是在2009年后才成為中國經濟的支柱產業。

綜合以上分析可以發現:隨著產業結構的變化,中國經濟已經進入高質量發展階段。根據鮑莫爾(1967、2001)的研究,第二產業的比重越高、生產率進步越快,導致經濟增長速度越快,但是第二產業的生產率提高又會降低第二產業在GDP中的比重,進而降低經濟增長速度。產生這一現象的原因在于:第三產業的生產率進步速度較慢,隨著第三產業比重的提高,經濟增長速度必然下降。[2,3]我國學者袁富華(2012)、呂健(2012)等人的研究也得出過同樣的結論,即認為我國長期的經濟增長過程中存在“結構性減速”效應,其根本原因是服務業生產率低下。[4,5]黨的十九大報告提出,我國經濟已由高速增長階段轉向高質量發展階段,正是基于我國產業結構的演變趨勢所作出的科學論斷,這一論斷與中國經濟的未來發展趨勢不謀而合。

四、中國三次產業的演變規律和變化趨勢

歸納總結中國三次產業的變化特征,結合相關理論和已有的研究成果,不難得出以下幾點發現:

第一,經過了四十年的改革開放,中國產業結構實現了從“一二三”到“三二一”的轉變。這種變化與經典的產業結構理論所描述的規律相比較,既有相同的一面,也有其特殊的一面。根據考林·克拉克(1957)的研究,與經濟發展最重要的共生現象是:勞動人口從農業向制造業、再從制造業向商業及服務業的轉移。[6]而中國的實際情形是:第一產業的就業人口同時向第二、三產業轉移,并且主要轉移到了第三產業,這說明產業結構演變不是按照既定順序進行的。中國改革開放后的產業結構演變最本質的規律體現在:在優先發展第二產業的同時,通過同步發展第三產業來解決就業問題,這一實踐為落后國家追趕發達國家提供了一個具有普遍意義的借鑒經驗,也是中國特色社會主義經濟發展的一個基本規律。保增長的實質是為了保就業,在經濟增速出現調整時,必須將“穩就業”作為首要工作。

第二,從2016年開始,中國第三產業無論從增加值占比、還是就業占比都居于絕對意義的主導地位。根據汪海波(2014)的研究,第三產業占據主導地位是主要發達國家進入現代化時代的重要標志。[7]因此,這一變化充分說明中國的經濟發展進入了新時代,中國已經進入了經濟現代化的新起點。在新時代必須著眼于建設現代化經濟體系這一戰略目標,著力加快建設實體經濟、科技創新、現代金融、人力資源協同發展的產業體系。中國已經成為制造業大國,但是還不是制造業強國,因而必須更加重視發展實體經濟。科技創新是大國的強國之路,只有通過科技創新,掌握關鍵技術,才能推動產業創新和經濟可持續發展,才能真正強大起來。而現代金融和人力資源是發展實體經濟和科技創新的重要保證。

第三,中國產業結構的發展實踐表明,產業結構的長期演進趨勢并非傳統產業結構理論所描述的簡單線性變化,而是循環起伏變化的過程。從中國的實際狀況來看,改革開放以來勞動人口從第一產業向第二產業轉移一共出現了3次反復,時間分別是:1989—1991年,1999—2002年,2013—2017年。在這三個時間段第二產業就業人員所占比例均出現了不同程度的下降,這一現象說明勞動人口向第二產業轉移容易受到外部干擾的影響,如1989—1991年的三年治理整頓,1999—2002年的通貨緊縮,2013—2017年的產能過剩。在第二產業發展出現問題時,關鍵是要通過發展第三產業吸納就業人口。

第四,從第二產業內部來看,中國產業結構經歷了從輕工業主導到重工業主導的演變,這一發展趨勢與主要發達國家第二產業內部結構演變規律是基本一致的。輕工業是勞動密集型產業,重工業是資本密集型產業,這也意味著發展重工業的同時必須重視通過發展第三產業解決就業問題。與此同時,與第一產業發展不同的是,作為第二產業核心的加工制造業,在很大程度上不受本國資源條件和自然條件的限制,因此,加工制造業往往能夠出現跳躍性的高速發展,這一點在中國表現得尤為明顯。實現由大國到強國的轉變,就是要把發展經濟的著力點放在實體經濟上,把提高供給體系質量作為主攻方向,顯著增強我國經濟質量優勢。

第五,從重工業內部來看,總體的發展趨勢是大量消耗資源的行業(如采掘業、黑色金屬冶煉及壓延加業)的占比逐步下降,而某些高附加值的機械工業(如通信設備、電氣機械及器材)占比逐步上升,產業結構由以原材料工業和低附加值工業為主的資源多消耗型工業結構轉向以高附加值工業為主的知識密集型的工業結構。發展高技術和知識密集型產業已經成為中國產業結構未來升級的重要方向。

第六,從第三產業內部來看,中國產業結構經歷了從傳統服務業主導到傳統服務業和現代服務業齊頭并進的轉變。其中,在傳統服務業中表現最好的是批發和零售業,在現代服務業中表現最好的是金融業和房地產業。在第三產業的發展過程中,出現了很多新業態和新的商業模式,如互聯網購物、互聯網金融、移動支付、共享單車。對這些新生事物采取寬容的態度,允許其先行先試,是中國第三產業發展最寶貴的成功經驗之一。

第七,在第三產業的發展過程中,必須解決好金融業“脫實向虛”的問題。金融業是一個高杠桿行業,發展好了可以使得實體經濟“如虎添翼”,發展不好則會干擾實體經濟的運行,甚至破壞實體經濟的正常運行。發達國家的金融危機表明,金融業占GDP的比重越高,潛在的風險越大,因此必須做好防范和化解重大金融風險工作。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15