貨幣政策對房價影響的區域差異:來自多層混合效應模型的新證據

2018-12-19 01:28:16徐春發余子良

南開經濟研究 2018年5期

涂 紅 徐春發 余子良

一、引 言

貨幣政策應該對資產價格、尤其是房地產價格做出反應,是近年來政策制定部門與學術界逐漸形成的共識(Greenspan,2000;Ahearne,2005;趙進文和高輝,2009;李成等,2010;陳繼勇等,2013;王云清等,2013;譚政勛和王聰,2015)。大家爭議的焦點僅在于貨幣政策干預資本市場的時機選擇①即是在資產價格泡沫形成前就利用貨幣政策抑制泡沫的形成(Cecchetti等,2000;Borio和 Lowe,2002),還是資產泡沫破滅后利用貨幣政策促進經濟迅速恢復(Bernanke和Gertler,2001;Mishkin,2007)。。本文另辟蹊徑,研究無論貨幣政策何時開始干預房地產市場,均需考慮的另外一個重要因素——貨幣政策對房地產市場影響的區域性差異。

盡管貨幣政策效果的區域差異,以及貨幣政策對房地產市場影響的區域性差異,并非一個全新的話題。然而,與前期主要基于 VAR模型、分析某一區域層面政策效果差異的研究不同(王先柱等,2011;張紅和李洋,2013;余華義和黃燕芬,2015;黃佳琳和秦鳳鳴,2017),本文使用多層混合效應模型(Multi-Level Mixed Effect Model),能夠同時控制貨幣政策對房地產市場影響的共性(固定效應部分)與差異性(隨機效應部分),探討貨幣政策對中國70個主要大中城市房價影響在不同地區、省份、城市間的差異情況。數據與方法上的拓展使得我們可以更好地回答本文研究的兩個核心問題:(1)貨幣政策對房價影響是否存在區域性差異?(2)如果存在,貨幣政策對房價影響的區域性差異主要表現在哪個區域層級上,即城市、省份、抑或更高的地區層級上?前期的研究主要致力于回答第一個問題,但是第二個問題對于貨幣政策的制定與操作,則有著更深遠的意義。

房地產不同于一般的金融資產,其價格不僅受到一般供給與需求因素的影響,同時還受到自身特有因素(如房屋質量、是否急于銷售等因素)的影響(Campbell等,2011)。房地產市場既具有顯著的區域性特征(Miller和 Peng,2006;梁云芳和高鐵梅,2007;Miao等,2011;Yang等,2018),同時又存在高度的相互作用(Miao等,2011;Cotter等,2015;Yang等,2018)。Yang等(2018)對中國70個主要大中城市房價溢出網絡的研究發現①與本文使用的房價數據來源一致。,各城市房價波動的 50%以上受自身之外的因素影響,但自身因素同樣具有不容忽視的影響力。房地產市場這種兼具共性與地方屬性的特點,使得貨幣政策對其影響同樣會兼具共性與差異性。本文采用多層混合效應模型而非常用的全局向量自回歸(Global Vector Autoregression,GVAR)模型,可以利用固定效應部分控制共性、隨機效應部分控制差異性,從而使我們能夠在同一計量模型中同時考慮貨幣政策對房地產市場影響的共同效果和地方化差異特征,進而也能使我們更好地檢驗房地產市場究竟以哪個區域層級為主體來吸收貨幣政策沖擊的影響,更為可靠地回答本文研究的第二個核心問題。

與前期的相關研究發現類似(王先柱等,2011;張紅和李洋,2013;余華義和黃燕芬,2015;黃佳琳和秦鳳鳴,2017),我們發現貨幣政策對房價影響在一二三線城市組別間、八大綜合經濟區間、省份間、城市間均存在顯著的差異。但是更重要的是,多層混合效應模型分析結果顯示,貨幣政策對房價影響的這一區域性差異僅在同一省內的各城市間不顯著,這表明中國房地產市場具有顯著的以省份為主體來吸收貨幣政策影響的特征。雖然我國貨幣政策并未明確表明會對資產價格做出反應②《中國人民銀行法》規定我國貨幣政策的最終目標是:“保持貨幣幣值的穩定,并以此促進經濟增長”。,且貨幣政策操作仍以貨幣供給量調控為主(趙進文和高輝,2009;郭紅兵和陳平,2012;王國剛,2012;陳繼勇等,2013;譚政勛和劉少波,2015),這些發現仍為未來將房價納入貨幣政策操作反應函數,提供了有益參考。

二、文獻回顧

貨幣政策效果區域差異的理論基礎可以追溯到 Mundell(1961)的最優貨幣區理論。Mundell(1961)指出在滿足地區間勞動力和其他生產要素自由流動條件下,最優貨幣區內部的貨幣政策將不會存在區域差異。這也意味著,如果勞動力與其他生產要素區域間自由流動的前提條件不滿足,貨幣政策將存在顯著的區域差異。我們知道,一個國家內部的經濟不會完全同質,尤其是大國由于自然環境與歷史背景的差異,通常存在區域或行業間的差別,因而貨幣政策的效果即便是在一個國家內部也很可能存在顯著的區域差異(宋旺和鐘正生,2006)。對美國(Scott,1955;Carlino和 DeFina,1997;Owyang 和 Wall,2004)、加拿大(Georgopoulos,2009)和中國(宋旺和鐘正生,2006;孔丹鳳等,2007;王先柱等,2011;余華義和黃燕芬,2015;黃佳琳和秦鳳鳴,2017)的經驗研究結果均表明貨幣政策效果的區域差異的確存在。

近年來政策制定部門與學術屆逐漸形成的共識是,貨幣政策應該對資產價格、尤其是房地產價格做出反應(Greenspan,2000;Ahearne,2005;趙進文和高輝,2009;李成等,2010;陳繼勇等,2013;王云清等,2013;譚政勛和王聰,2015)。這是因為房地產市場在國民經濟與家庭資產組合中,均扮演著極為重要的角色。例如,2009年,房地產直接貢獻了中國GDP增長的約11%(Deng等,2015;Yang等,2018),在家庭總資產中占比約 70%(廖理和張金寶,2011;譚政勛和王聰,2015);在美國,房地產在宏觀經濟周期中也扮演著極為重要的角色(Leamer,2007、2015),約占一般中產階級家庭總資產的三分之二(Clayton等,2010)。

以往的研究焦點在于貨幣政策干預資本市場的時機選擇,即是在資產價格泡沫形成前就利用貨幣政策抑制泡沫的形成(Cecchetti等,2000;Borio和 Lowe,2002),還是資產泡沫破滅后利用貨幣政策促進經濟迅速恢復(Bernanke和Gertler,2001;Mishkin,2007)。然而,不論貨幣政策何時開始干預房地產市場,均不得不考慮貨幣政策對房地產市場影響的區域性差異。理論研究證明,房地產市場具有顯著的區域異質性(Miller和 Peng,2006;梁云芳和高鐵梅,2007;Miao 等,2011;Yang 等,2018)。與引起貨幣政策效果區域差異的原因類似,不同地區房地產市場經濟基本面因素的差異同樣會導致地方房地產市場對貨幣政策沖擊的反應不同,即造成貨幣政策對房地產市場影響的區域差異(Fratatoni和 Schuh,2003)。

大量實證研究也表明貨幣政策對房地產市場影響的區域差異同樣存在。國外研究中最具典型的是 Fratatoni和 Schuh(2003)。他們采用異質代理人向量自回歸模型(Heterogeneous-Agent VAR Model)檢驗了美國1986—1996年期間區域性住房市場與貨幣政策之間的關系,發現利率與住房投資和房價變化呈現負相關關系,但區域間的作用效果明顯不同。在國內的相關研究中,梁云芳和高鐵梅(2007)與王先柱等(2011)采用分樣本面板估計的方法研究了貨幣政策對房地產市場影響在我國東、中、西部地區的差異情況。張紅和李洋(2013)、余華義和黃燕芬(2015)采用全局向量自回歸(GVAR)方法分別檢驗了貨幣政策對省際層面和 35個大中城市房地產市場的影響區域性差異。

與上述主要基于 VAR系列模型的研究不同,本文將基于多層混合效應模型來探討貨幣政策對中國 70個主要大中城市房價影響在不同地區、省份、城市間的差異情況。數據與方法上的拓展使得我們可以更好地回答本文研究的兩個核心問題:(1)貨幣政策對房價影響區域差異是否存在?(2)如果存在,這一區域差異主要體現在哪一地區層級上?

三、變量、模型與數據

(一)變量選取與模型設定

本文的核心解釋變量貨幣政策以廣義貨幣供應量 M2表示。這既是考慮到中國貨幣政策操作仍然以貨幣供給量調控為主(趙進文和高輝,2009;郭紅兵和陳平,2012;王國剛,2012;陳繼勇等,2013;譚政勛和劉少波,2015),也是因為貨幣供應量(M2)相對利率而言,能夠更好地度量中國的貨幣政策(孔丹鳳等,2007)。與國內相關研究在變量選取上保持一致(如:王先柱等,2011;張紅和李洋,2013;余華義和黃燕芬,2015;黃佳琳和秦鳳鳴,2017),選擇貨幣供應量作為貨幣政策度量指標,有助于我們與現有研究文獻進行橫向比較。根據Miller和Peng(2006)、Clayton等(2010)與Webb等(2016),我們綜合考慮了國家層面與城市層面兩方面的影響因素來選擇控制變量。在國家層面,我們選取了上證綜合指數和抵押貸款利率。盡管股市對房地產市場影響的最終方向并不確定,但股票市場可能通過“財富效應”、“流動性約束”、“替代效應”等渠道影響住房需求進而影響房價①“財富效應”意味著股市上漲,持股人財富增加,會增加包括住房在內的消費,從而對房價有正向影響;“流動性約束”意味著股市上漲時,持股人可以賣出股份籌集購房所需首付資金,從而減輕持股人購房時的流動性約束,對房價也將有著正向影響;“替代效應”則意味著股市上漲,股票成為比房地產更具有吸引力的投資品,吸引資金從房地產市場流向股市,從而對房價有著負向影響。;而貸款利率高低意味著購房者資金約束的緊松,這最終也會影響房價(Clayton等,2010;Webb等,2016)。在城市層面,我們選取了GDP及其增長率、人口及其增長率、人均可支配收入以及失業率六個變量,以控制城市經濟基本面對房價的影響。

考慮到房地產市場同時兼具地方特性又受宏觀共同因素影響(Campbell等,2011;Yang 等,2018),我們首先將 Webb等(2016)的基準計量模型拓展為以下的變截距項多層混合效應模型(Multi-Level Mixed Effect Model),用隨機截距項來控制房地產市場的異質性,即讓房地產市場的本地特征體現在隨機截距項上。

其中,k為群組/聚類數(groups/clusters)。在實際檢驗過程中,我們綜合考慮了四類區域分類群組:根據 Fang等(2015)的中國城市等級劃分將城市劃分為一、二、三線城市①一線城市:北京、上海、廣州、深圳;二線城市:北海、長春、長沙、成都、重慶、大連、福州、貴陽、海口、杭州、哈爾濱、合肥、呼和浩特、濟南、昆明、蘭州、南昌、南京、南寧、寧波、青島、三亞、沈陽、石家莊、太原、天津、烏魯木齊、溫州、武漢、無錫、廈門、西安、西寧、銀川、鄭州;三線城市:安慶、包頭、蚌埠、常德、丹東、贛州、桂林、惠州、吉林、濟寧、錦州、九江、洛陽、瀘州、牡丹江、南充、平頂山、秦皇島、泉州、韶關、唐山、襄陽、徐州、揚州、煙臺、宜昌、岳陽、湛江、遵義。;依據國家統計局的八大經濟區域分組;按省份分組;按城市分組。hpit為 t年城市i的房價變化;cst表示t年全國貨幣供應量變動情況,以M2的對數增長率來衡量;sit表示 t年股票市場狀況,用上證綜合指數每年最后一個交易日的收盤價來度量;nltr為抵押貸款利率②因為找不到具體的抵押貸款利率數據,而抵押貸款一般為期限長達數年甚至數十年(最高30年)的長期貸款,我們在實際檢驗中以5年及以上貸款利率代替。;Cjit為城市層面地方經濟基本面因素控制變量,包括 GDP及其增長率、人口及其增長率、人均可支配收入以及失業率;λcity和γyear分別為城市與年度固定效應,用以進一步控制其他城市層面與國家層面影響因素;μ0k表示k群組的隨機截距項;0β為常數項,εitk為誤差項。方程(1)中括號內為固定效應部分,用以控制影響房價的共性,可變截距μ0k為隨機效應部分,可以控制房地產市場的異質性。

正如前文所討論的那樣,貨幣政策對房價的影響可能既具有共性又具有區域差異。對此,我們可以將隨機截距項模型(1)拓展為如下的變系數模型,讓貨幣政策變量在固定效應與隨機效應部分中同時存在,從而同時控制貨幣政策對房價影響的共性(固定效應部分)和區域差異(隨機效應部分)。

其中,1β表示cst變量的固定效應估計系數,1μk表示cst變量在k群組中隨機系數,其余變量含義與式(1)一致。

在央行實施寬松的貨幣政策環境下,股市上漲,信貸環境寬松,企業和個人更容易獲得包括抵押貸款在內的商業信貸資金(Garriga等,2017)。這也意味著方程(1)與(2)中的抵押貸款利率(nlr)與股市表現(si)均與貨幣政策變量(cs)存在很強的相關性。針對這一問題,我們借鑒 Fratzscher和 Mehl(2014)的正交化處理方法,在實際估計中使用抵押貸款利率與股市表現變量對貨幣政策正交化處理后的值,以將nlr與si中貨幣政策影響因素剔除。最后,我們采用極大似然估計(Maximum Likelihood Estimation,MLE)方法來估計方程(1)與(2)中的相關參數。

(二)數據

本文使用的數據為2005—2016年期間我國70個大中城市的年度面板數據。房價與城市經濟基本面原始數據來自國家統計局,上證綜合指數來自上交所,貨幣供給與利率數據來自中國人民銀行。考慮到中國新建商品住宅市場在我國房地產市場中的絕對主導地位以及相關文獻①詳見Yang 等(2018)對相關指數與中國房地產市場的討論。,核心被解釋變量房價變化 hp選取國家統計局發布的 70個大中城市新建商品住宅房價指數的對數增長率。核心解釋變量貨幣政策 cs以廣義貨幣供應量M2的對數增長率作為代理變量。宏觀經濟控制變量股市表現si與抵押的貸款利率nlr為先根據Fratzscher和Mehl(2014)對M2做正交化處理之后的值。城市經濟基本面因素中,失業率由城市的就業與登記失業人口數計算;最終回歸的面板數據缺少揚州 2005年新建商品住宅銷售價格同比指數數據,缺少 2016年安慶、包頭和2014年蘭州戶籍人口數據,缺少2016年包頭等37個城市②缺少 2016年失業率數據的城市:包頭、北海、長春、常德、成都、大連、丹東、福州、桂林、貴陽、杭州、呼和浩特、吉林、金華、金州、九江、昆明、瀘州、南昌、南充、南京、南寧、寧波、秦皇島、泉州、三亞、石家莊、唐山、烏魯木齊、溫州、武漢、襄陽、西寧、揚州、宜昌、銀川、岳陽。和2013—2016年海口失業率數據。文中使用的各變量具體含義與統計信息由表1給出。

表1 變量的統計性描述

四、實證檢驗結果

(一)模型(1)的估計結果

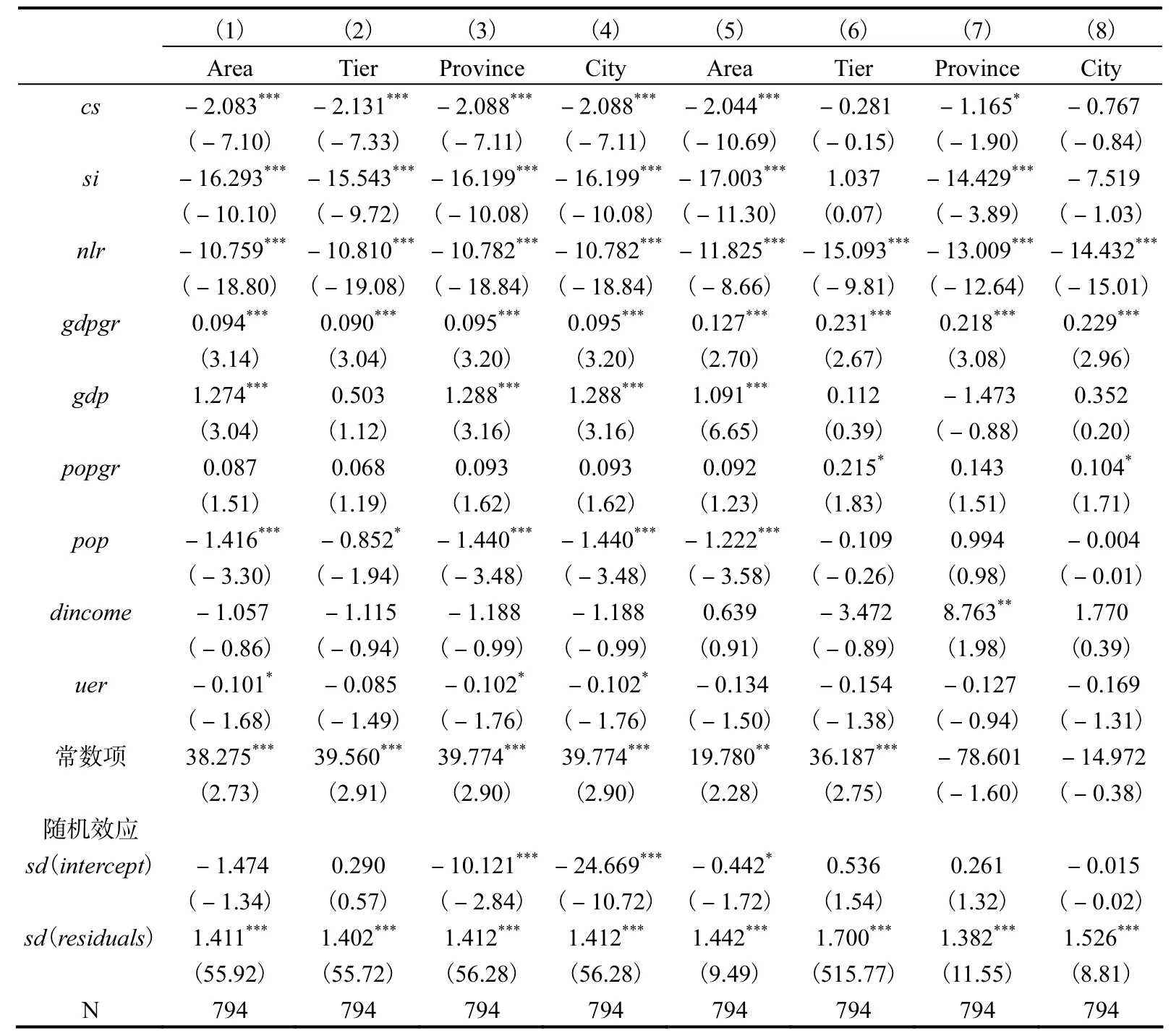

表2給出了以隨機截距項來控制房地產市場異質性的基準模型(1)的估計結果。其中第(1)~(4)列分別為按國家統計局的八大經濟區域分組(共 8組),按 Fang等(2015)將樣本中城市劃分為一、二、三線城市分組(共 3組),按城市所屬省份分組(共30組),以及按城市分組(共 70組)的估計結果;第(5)~(8)列為在估計中進一步考慮GDP權重的結果。之所以進一步在估計中考慮 GDP權重,這是因為在多層混合效應估計中,其固定效應部分系數反映的是一種“平均”效應(Clayton等,2010;余子良和佟家棟,2016)。在這種簡單的平均效應估計中,諸如北京、上海、廣州、深圳這樣的城市,與其他二線或三線城市均被視為完全相同的樣本點進行估計。然而眾所周知,不同的城市在全國房地產市場中扮演著截然不同的角色。Yang等(2018)研究發現,只有像北京、上海、廣州、深圳等少數主要城市在中國城市房價溢出網絡中占主導地位,同時,城市 GDP對該城市在房價溢出網絡中的相對凈影響力有顯著影響。因此,進一步控制 GDP權重,可以在多層混合效應模型中以隨機效應控制不同房地產市場異質性的同時,在系數估計中進一步考慮地方經濟基本面因素的異質性影響。

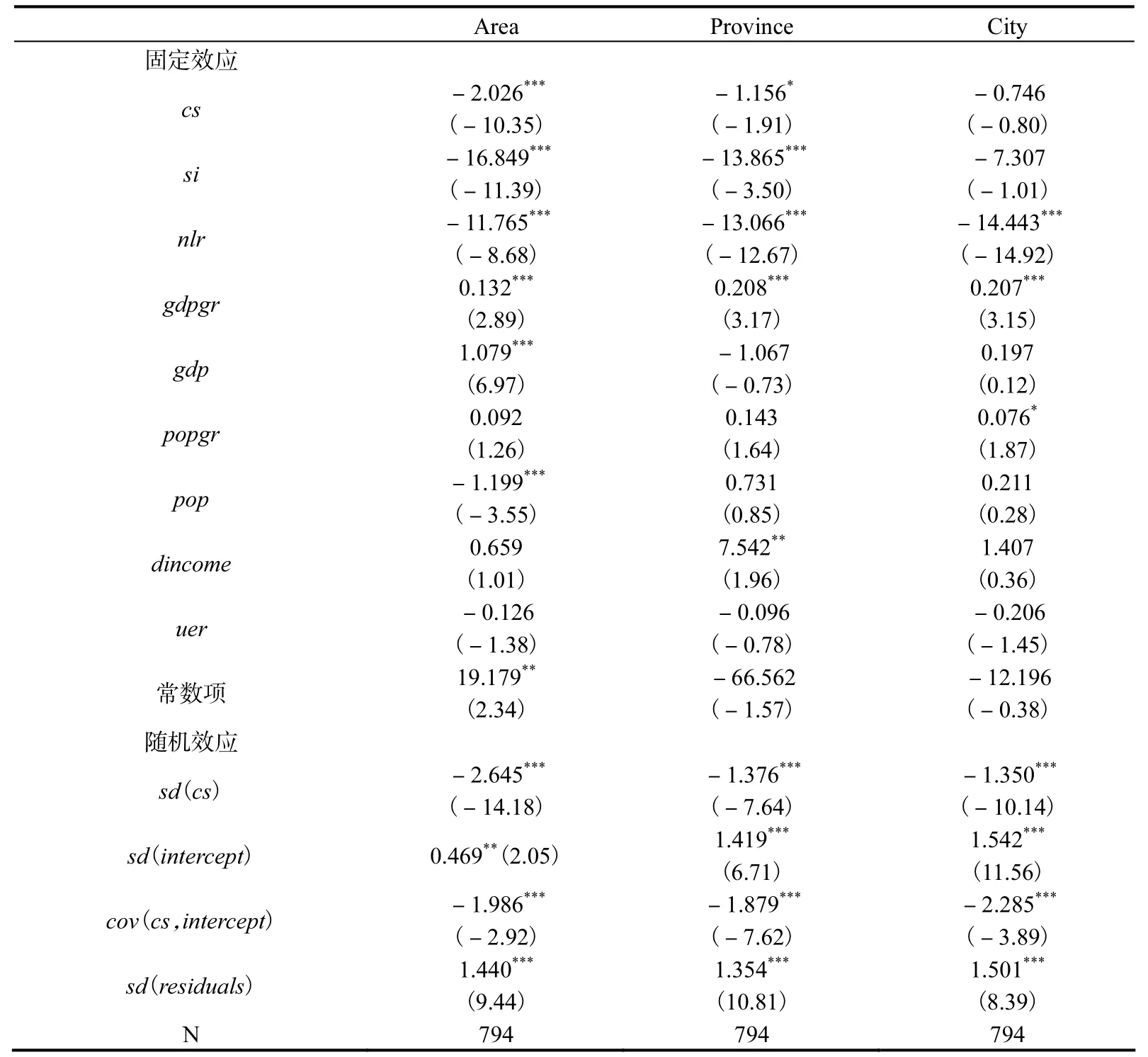

表2 隨機截距項多層混合效應模型估計結果

表2中我們關注的核心結果是隨機截距項估計的標準差 sd(intercept)①表中給出的是Stata軟件匯報的默認值,該值實際為1og(估計方差)的1/2。,它的顯著與否也意味著房地產市場差異性的顯著與否。表2的結果顯示 sd(intercept)的估計結果僅在以省份或城市分組時具有統計顯著性(第(3)與第(4)列),而且控制 GDP權重后這一顯著性消失(第(7)與第(8)列)。這表明房地產市場的異質性主要體現在省份或城市上,且異質性的來源主要是地方經濟基本面因素的差異性。這也在一定程度上印證了 Fratantoi和 Schuh(2003)“貨幣政策對房地產市場影響的區域差異是由各地區初始經濟條件及其對貨幣政策反應不同造成的”的觀點。

表2中另外一個值得關注的結果是貨幣政策代理變量 cs在模型固定效應部分中估計的系數竟然顯著為負。這意味著寬松的貨幣政策,平均來說,反而會抑制總體房價上漲。這一結果顯然有悖于我們的直觀印象。然而,正如上文所闡述的那樣,本文的結果其實仍是“平均”結果,并未考慮不同城市在全國房地產市場中真正的重要性程度,且我們平時關注的房地產市場僅是少數的大城市。例如,僅北京、成都、杭州、上海、深圳、天津、武漢與西安八個城市 2009年的新建住宅銷售總額占了全國的 1/3、銷售面積占全國的 17%(Wu等,2012),這些主要城市和樣本中其他城市在估計時卻是被“同等對待的”。在進一步控制GDP權重后,cs在模型固定效應部分中的系數估計值和顯著性都明顯降低(第(5)~(8)列),也進一步說明了研究貨幣政策對房價影響區域性差異的必要。

(二)模型(2)的估計結果

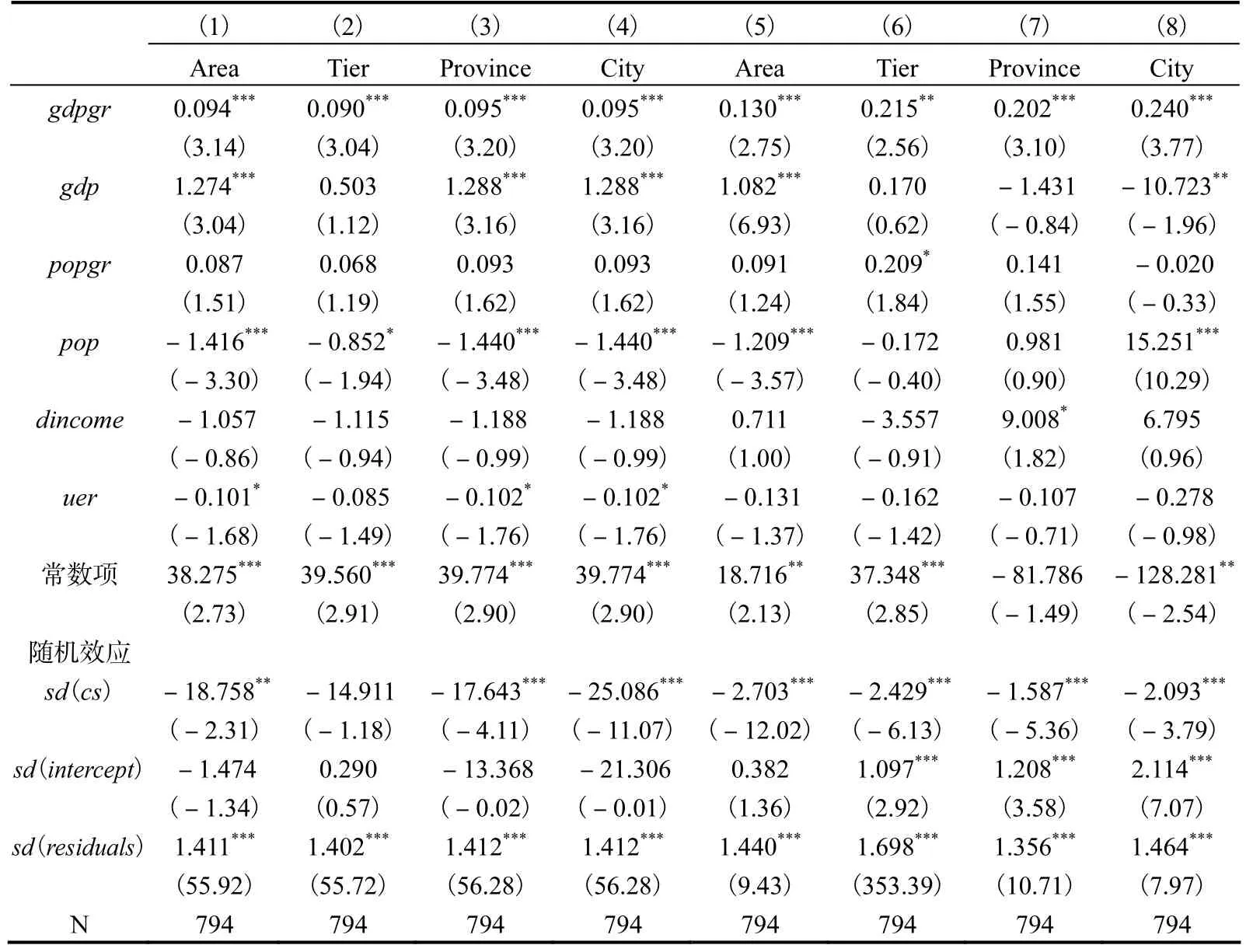

表3報告了將貨幣政策代理變量 cs同時納入到多層混合效應模型中的固定效應與隨機效應部分,以同時控制貨幣政策對房地產市場影響的共性(固定效應部分)與差異性(隨機效應部分)的計量模型(2)的估計結果。其中,第(1)~(4)列同樣分別為按國家統計局的八大經濟區域分組(共 8組),按 Fang等(2015)將樣本中城市劃分為一、二、三線城市分組(共 3組),按城市所屬省份分組(共 30組),以及按城市分組(共 70組)的估計結果;第(5)~(8)列為在估計中進一步加入GDP權重的結果。

隨機系數標準差 sd(cs)的估計結果衡量了貨幣政策在不同地區分組上的差異性。表3的結果表明貨幣政策對房價的影響在八大經濟區間、不同省份間、不同城市間均存在顯著差異,且這種差異在進一步控制GDP權重后依然顯著;貨幣政策對房地產的影響在一、二、三線城市間僅在考慮 GDP權重后存在顯著差異。這一結果不但說明貨幣政策對我國房地產市場影響存在顯著的區域差異,也進一步印證了 Fratantoi和Schuh(2003)的觀點。

表3 隨機系數多層混合效應模型估計結果

續表3

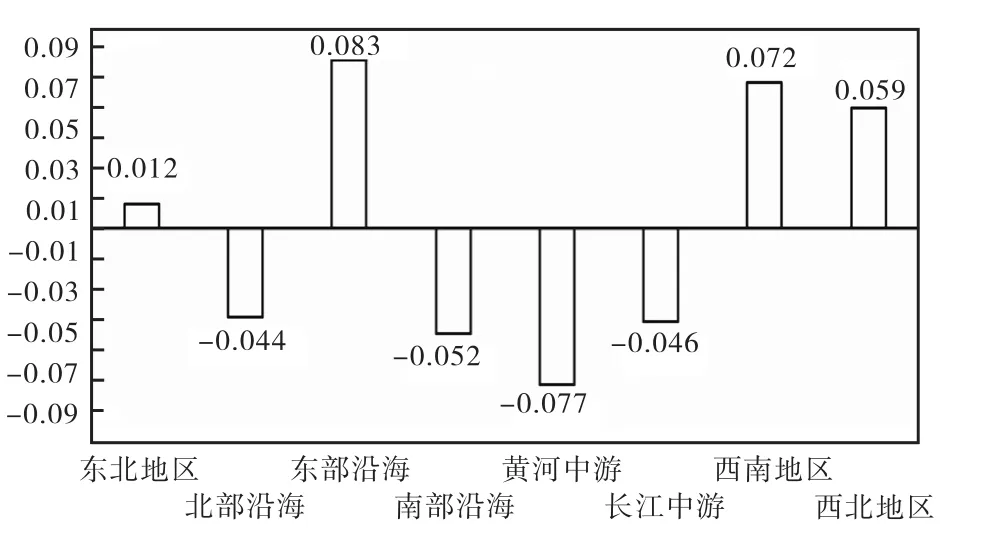

鑒于房地產市場之間存在較強的相互聯系,且這種關聯多是由于“地理上接近”或“經濟上相似”造成的(Miao等,2011;Zhu等,2013;Yang等,2018),在隨后的討論中我們將主要探討八大經濟區、省份以及與城市之間的差異性。為了能更好地看出貨幣政策對房價影響的區域性差異,我們在隨機系數多層混合效應模型(2)的估計基礎上,進一步計算出了貨幣政策代理變量 cs隨機效應的最優線性無偏預測值(Best Linear Unbiased Predictions,BLUPs),并將其分別繪制成圖1、2、3。從圖1可以看出貨幣供給增加對東北地區、東南沿海地區、西南地區、以及西北地區房價存在顯著的正向影響,但卻會抑制其他地方房價上漲。

當將區域差異進一步區分到省份層級時,圖 2顯示貨幣政策對不同省份房價的影響更是千差萬別。例如,貨幣政策在浙江省的隨機效應為 0.435,在福建省的隨機效應為-0.339,這意味著同一貨幣政策下,貨幣供給增加 1%,浙江省房價增長率將提高0.435%,而福建省房價增長率卻將降低 0.339%。此外,圖 2還表明貨幣政策對不同經濟區域內省份的影響存在兩種不同模式。在西南和西北地區,9個省中有 8個受貨幣供給增加的影響是正向的,這表明貨幣供給增加對西南、西北地區各省房價增長率的影響大小不同,但方向基本是一致的。相較于這兩個經濟區域,其他六個地區受貨幣政策的影響情況更為復雜;受正向、負向影響的省份基本上各占一半,即貨幣政策對這六個區域內各省房價同時存在完全相反的影響。

圖1 貨幣政策對房價影響在八大經濟區域間的差異性情況

圖2 貨幣政策對房價影響在各省份間的差異性情況

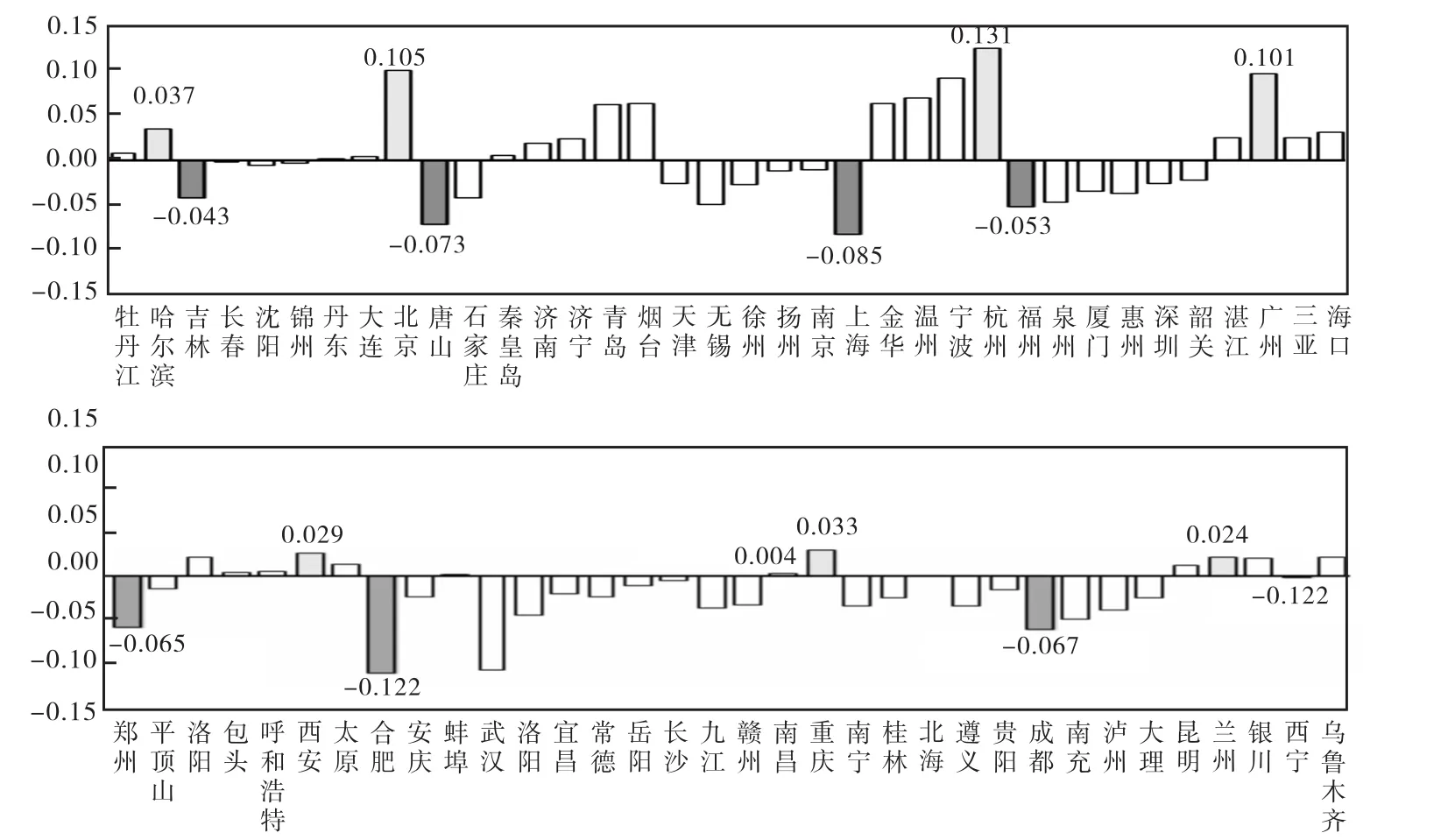

更進一步,當我們將貨幣政策對房價影響的異質性細分到城市層級時,圖 3表明貨幣供給增加將提高以杭州為首的22個城市的房價增速,降低以合肥為首的34個城市房價增速,對沈陽、長沙、長春、錦州、丹東、大連、包頭、蚌埠、南昌、北海、西寧、秦皇島、呼和浩特和牡丹江共 14個城市影響不明顯。比較同一省份內各城市的隨機效應,我們發現除河南、云南、廣東外,其余27個省的省內城市受貨幣供給增加影響的大小有所區別,但方向相同。這意味著,貨幣政策對同一省內各城市房價增長率的影響方向是一致的,貨幣政策可以在省內保持一致調控效果。

綜上所述,貨幣政策對房價的影響在我國八大經濟區域間、各省間以及各城市間均存在顯著的差異,貨幣政策僅對同一省份內的各城市房價影響方向基本一致。貨幣政策在不同區域所呈現出的完全相反的影響結果,意味著如果央行開始用貨幣政策對房地產市場進行干預,那么抑制某些區域房價可能需要以其他地區房價上漲為代價。以單一的貨幣政策干預存在顯著差異的房地產市場,不可能使所有的市場都朝著預期的方向調整。這也意味著如果貨幣政策要對房價做出反應,即將房價納入到貨幣政策反應函數,將面臨比以前研究中僅考慮全國總體房價狀況要復雜得多的狀況。

圖3 貨幣政策對房價影響在各城市間的差異性情況

五、穩健性討論與進一步分析

(一)貨幣供給的衡量

探討貨幣政策對房價影響的區域性差異,如何衡量貨幣政策顯然極有可能影響到實證檢驗的結果。鑒于中國貨幣政策操作仍然以貨幣供給量調控為主(趙進文和高輝,2009;郭紅兵和陳平,2012;王國剛,2012;陳繼勇等,2013;譚政勛和劉少波,2015)且貨幣供給量是比利率描述中國貨幣政策更好的指標(孔丹鳳等,2007),我們僅討論用M1或M3替代前文中M2來衡量貨幣政策時,本文結果是否穩健。結果表明貨幣供給量衡量的變化,并不影響本文的基本結論:貨幣政策對房價的影響在八大經濟區域之間、一二三線城市之間、省份間、城市間均存在顯著的差異①因篇幅所限,未在文中報告回歸結果,如有需要可掃描本文二維碼后點擊“附錄”獲取。。

(二)分樣本估計與遞歸回歸分析結果

在本文樣本期間(2005—2016年),即便不考慮國家層面房地產調控政策的變化,中國經濟總體上也受到了2008年全球金融危機與2015年下半年至2016年初的股市暴跌與人民幣貶值危機的影響。雖然在計量模型設定中,我們以時間固定效應控制了除貨幣政策、抵押貸款利率與股市之外宏觀因素的影響,但模型估計的結果實際上仍是樣本期間內的平均結果,因此,我們仍然有必要檢驗樣本時間區間變化對本文估計結果的影響。綜合考慮實際經濟狀況與本文樣本,我們選取了兩個比較具有代表性的子樣本區間:子樣本1為 2005—2009年,在此期間經濟經歷了 2008年全球金融危機前的繁榮期、危機沖擊以及危機后的初步恢復期;子樣本 2為 2010—2014年,剔除了前期全球金融危機與樣本后期股災等的影響,經濟處于相對平穩期。相關估計結果顯示我們的核心變量貨幣政策在不同區域分組中的隨機系數估計標準差sd(cs)僅在子樣本1中的城市分組中不顯著,其他估計結果均在1%顯著水平上顯著,表明分樣本估計結果仍與前文結論基本保持一致。隨機系數估計標準差sd(cs)僅在子樣本1中的城市分組中不顯著的一個可能的解釋是:在金融危機沖擊下,政府開始大規模干預經濟時,房地產市場對貨幣政策的吸收更多的是以省份為主體而非以城市為主體。對于這一推測,我們隨后將做進一步分析。

隨機系數估計標準差 sd(cs)僅在子樣本1中的城市分組中不顯著,也可能是全樣本估計的“平均”結果掩蓋了貨幣政策影響的時變特征,即貨幣政策對房地產市場影響的區域差異也是隨時間變化的。針對這一情況,我們采用遞歸回歸(Recursive Regression)來檢驗 sd(cs)是否具有時變特征。具體來說,我們將基準計量模型(2)先對2005—2007年樣本進行回歸,接著對2005—2008年樣本進行回歸,……,最后對2005—2016年樣本進行回歸。遞歸分析既有助于我們分析估計系數隨時間變化的穩定性,同時也可以發現潛在的結構性變化(Enders,2015)。結果表明,隨著遞歸分析中樣本觀測值的增加,貨幣政策對房地產市場的影響在八大經濟區域間、一二三線城市間、省份間均存在顯著且一致的差異性,但在城市間的差異有明顯隨時間變化的特征。這一結果也進一步說明了房地產市場可能是以省份為主體來吸收貨幣政策沖擊的影響的①限于篇幅,未在文中報告回歸結果,如有需要可掃描本文二維碼后點擊“附錄”獲取。。

(三)殘差結構

另一可能會影響本文估計結果的因素是對多層混合效應模型殘差結構的處理。本文到目前為止,估計使用的均是多層混合效應模型常用的獨立隨機殘差結構,即在計量模型(1)和(2)中,隨機效應在任意群組 k內均擁有唯一的方差(可在不同群組間不同)、協方差為 0。這意味著雖然我們以多層混合效應模型的固定效應部分控制了貨幣政策對房地產市場影響的共性,用隨機效應部分控制了貨幣政策對房地產市場影響的差異性,但并未進一步允許貨幣政策對房地產市場影響的差異性之間存在相關性,即空間溢出效應。鑒于此,同時考慮到房價的空間溢出主要發生在地理上接近的房地產市場之間(Miao等,2011;Zhu等,2013;Yang等,2018),我們在無約束殘差結構(unstructured)下(即對計量模型(2)中隨機效應在群組k內的方差與不同組別間的協方差均不作約束),以允許貨幣政策對房地產市場影響的隨機效應同時存在空間溢出的情況下,重新估計計量模型(2)在八大經濟區域間、省份間以及城市間的貨幣政策影響的隨機效應。估計結果由表4給出。表4的結果表明雖然貨幣政策對不同區域房價的影響存在顯著的空間溢出效應,但卻并不影響本文的核心結論:貨幣政策對房價的影響在八大經濟區域間、不同省份間、城市間均存在顯著的差異。

表4 殘差無結構約束的多層混合效應估計結果

(四)貨幣政策對房價影響區域性差異的進一步討論

從以上分析中,我們可以得到貨幣政策對房價影響存在顯著的區域性差異的結論,然而一個更重要的問題是:貨幣政策對房價影響的區域性差異究竟主要體現在哪個層級上?換句話說,房地產市場究竟以哪個區域層級為主體來吸收貨幣政策沖擊影響的?針對這一問題,我們將本文基準計量模型(2)拓展為二次分組的多層混合效應模型,考察如下兩種情形下的貨幣政策影響的區域性差異:(1)允許貨幣政策同時在八大經濟區域與省份間擁有隨機系數,即第一層次的分組為八大經濟區,第二層次的分組為省份;(2)允許貨幣政策同時在省份與城市間擁有隨機系數,即第一層次的分組為省份,第二層次的分組為城市。這兩種情形下的估計結果由表5給出。表5的結果表明:即便在考慮八大經濟區區域差異的情況下,同一區域省份間的差異依然存在(第(1)列);但在考慮省份差異后,同一省份城市間的差異不再顯著(第(2)列)。這一結果印證了我們前面的推斷,表明房地產市場是以省份為主體來吸收貨幣政策沖擊影響的。

表5 二次分組的多層混合效應模型估計結果(地區—省份;省份—城市)

六、結 論

對本文研究的兩個核心問題,我們至此可給出確切的答案:貨幣政策對房價影響的確存在區域差異,且這種差異主要體現在省份層面上。中國房地產市場具有顯著的以省份為主體來吸收貨幣政策影響的特征。這一結論表明,如果貨幣政策對房價做出反應,即將房價納入到貨幣政策反應函數中,將面臨比前期研究中僅考慮全國總體房價指數更為復雜的狀況:不但需要考慮貨幣政策干預房地產市場時機的選擇,還需要考慮貨幣政策干預房地產市場后潛在的區域差異性結果。由于貨幣政策由央行統一制定并執行,本身不可能存在區域差異,因此,如何將房地產市場對貨幣政策的省際間差異化反應納入到央行的貨幣政策操作框架下,是亟需解答的另一重要問題,也是未來需要進一步研究的方向。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46