2018年黃金市場回顧及展望

2018-12-19 05:04:40霍冉冉

銀行家 2018年12期

關鍵詞:產量

霍冉冉

2018年,國際金價終沒能抵過多重利空的沖擊,擊穿1300美元/盎司的關鍵點位并一路下行,最低探至1162.7美元/盎司,隨后有所回升。相比而言,國內黃金期貨價格的跌幅略低于國際金價。從供給層面來看,2018年三季度,全球黃金總供應量小幅下降2%。從需求層面來看,2018年三季度全球黃金需求為964.3噸,同比僅增長6.2噸,基本保持了穩定態勢。作為產金大國,我國金礦產量下滑較為嚴重。2019年,有很多因素支撐國際金價觸底反彈,其中包括貨幣政策、股市、美元指數、收入增長等積極因素。高盛預測2019年黃金的目標價格為1375美元/盎司;荷蘭銀行預計2019年一季度金價回升至1275之后,到2019年年末回升到1375美元/盎司。

2018年黃金市場回顧

2018年對黃金市場而言是艱難的一年。回顧2018年,國際金價呈震蕩下跌態勢。截至2018年10月31日,COMEX黃金期貨價格報收于1216.1美元/盎司,較去年年底的價格(1305.1美元/盎司)下跌6.82%,連續的跌勢也讓諸多機構和分析師開始對黃金持悲觀態度。

2018年,金價面臨諸多不利因素,包括美聯儲的緊縮周期、溫和通脹、收緊的勞動力市場、股市的繁榮以及加速的全球增長。國際金價終沒能低過多重利空的沖擊,擊穿1300美元/盎司的關鍵點位并一路下行,最低探至1162.7美元/盎司,隨后有所回升。

相比而言,國內黃金期貨價格的跌幅略低于國際金價。報告期內,滬金主力下跌1.04%,黃金T+D逆勢上漲0.29%。

黃金供求關系評析

2018年,打壓國際金價的最主要因素是美元的強勢。從供需兩側來看,雖然中印兩大黃金市場需求一直旺盛,但資金持續從黃金ETF中流出,進一步主推國際金價下跌。

黃金市場需求

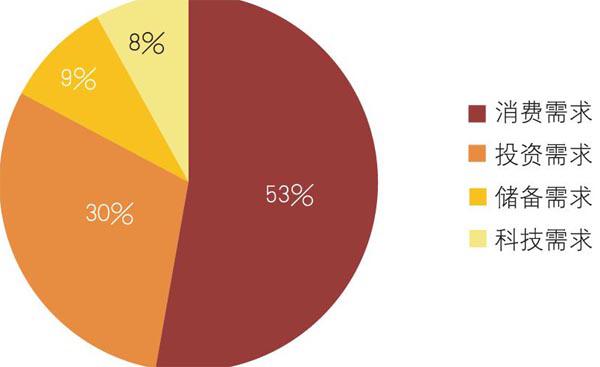

2018年11月1日,世界黃金協會發布了2018年第三季度《黃金需求趨勢報告》,報告顯示三季度全球黃金需求為964.3噸,同比僅增長6.2噸,基本保持了穩定態勢。其中,強勁的央行購買行為和投資消費需求增長抵消了ETF的大規模流出(圖1)。

第一,消費需求:金飾

2018年,由于國際金價的持續下跌,客觀上鼓勵了對價格敏感的金飾消費者逢低買入。數據顯示,2018年第三季度全球金飾的需求達到536噸,同比增長6%。其中,印度和我國的金飾需求增長抵消了中東的疲軟。

得益于成功的節日營銷策略與不斷的產品創新,2018年第三季度,我國金飾需求同比增長10%至174.2噸。七夕和中秋對本季度金飾需求有所提振,但國慶期間,很多消費者,特別是居住在一線城市與二線城市的消費者,會更傾向于旅游而不是購物。

中國黃金協會最新統計數據顯示,2018年上半年,全國黃金實際消費量541.22噸,與去年同期相比增長0.31%。其中,黃金首飾351.84噸,同比增長6.37%;國內金條133.61噸,同比下降15.65%;金幣4.10噸,同比下降18.00%;工業及其他51.67噸,同比增長13.84%。

第二,科技需求:電子配件

在科技用金需求上,受益于智能手機、服務器、汽車配件等電子產品中黃金使用需求的推動,2018年第三季度,科技用金需求上升1%,這是科技用金連續第八個季度實現需求增長。

第三,投資需求:金條金幣和黃金ETF

2018年,黃金價格的持續走低為投資者提供了良好的購入機會。第三季度全球金幣、金條投資需求飆升28%至298.1噸,創下自2013年二季度以來的最大同比增幅。同時,受股市波動等因素影響,新興市場方面的消費需求大幅增長。我國作為全球最大的金幣、金條需求市場,2018年第三季度,我國黃金消費需求達86.5噸,同比上升25%;伊朗的需求猛增至21噸,創下5年半以來的最高點。

數據來源:世界黃金協會,中國社會科學院金融研究所。圖1 2018年三季度黃金需求結構圖

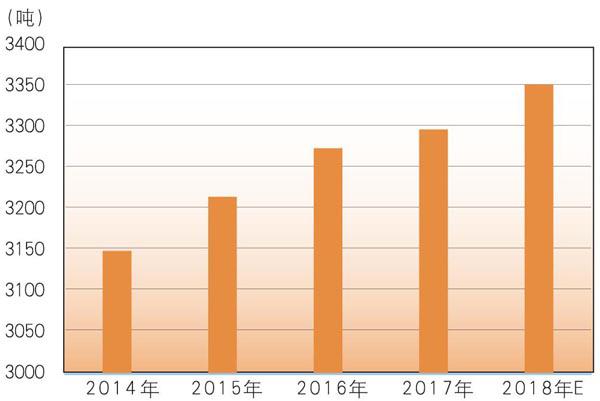

數據來源:世界黃金協會,中國社會科學院金融研究所。圖2 2014~2018年全球黃金產量及預測

但是,在2018年第三季度,黃金ETF急劇減少了103.2噸,這是自2016年第四季度以來,首次出現總量為凈流出的季度。與去年同期13.2噸的流入量對比,三季度形成了約116噸的凈流出量。其中,北美上市的黃金ETF流出是全球范圍內凈流出的主要原因。受風險偏好、美元走強和價格驅動等推動,北美地區占了73%的總流出量。

第四,儲備需求:央行黃金儲備

在央行購買方面,2018年三季度,全球央行黃金儲備增長148.4噸,同比上升22%,這是自2015年以來的最高凈購買量。另外,購金央行數量上升也使這一增長令人矚目。

世界黃金協會發布的數據顯示:截至2018年10月,全球官方黃金儲備共計33876.8噸。其中,歐元區 (包括歐洲央行)共計10778.3噸,占總國際儲備比重的53%;央行售金協議(CBGA)簽約國共計11944.0噸,占總國際儲備比重的28%。

全球前十大官方黃金儲備國中,美國、意大利、法國、中國、瑞士、日本、荷蘭的官方儲量沒有變化。俄羅斯則保持其增長態勢,由1970.1噸增至1998.5噸。

黃金市場供給

2018年三季度,全球黃金總供應量小幅下降2%。原因在于連續兩季度的套期保值解除、金價下跌以及美歐經濟提振對黃金回收的阻礙。在金礦供應方面,第三季度全球礦山黃金產量增長2%至875噸,實現了第六個季度的持續增長。其中,俄羅斯、加拿大等主要黃金生產國的產量增長及其生產管道改良,將成為2018年礦山黃金產量進一步增長的支撐因素(圖2)。

2018年三季度,我國金礦產量同比下降6%,主要由于去年推出的環保法規仍在影響采礦業的發展。其他影響因素還包括自然保護區周邊業務的關閉、環境稅收以及罰款增加。不過,這些壓力可能會是短期的,未來,我國黃金產量將會重回正軌。

中國黃金協會最新統計數據顯示,2018年上半年,國內累計生產黃金190.279噸,與去年同期相比,減產16.264噸,同比下降7.87%。2017年國內黃金產量為426.14噸(不含進口原料產金),與同期相比減少27.34噸,同比下降6.03%,是1974年以來首次出現的年降幅超過5%的下降,但我國黃金產量仍繼續穩居全球首位,自2007年以來已連續11年位居全球第一。

2019年黃金市場展望

2019年,有很多因素支撐國際金價觸底反彈,其中包括貨幣政策、股市、美元指數、收入增長等積極因素。本文預測,國際金價可能于2019年中后期開始觸底回升。支撐這一反彈的主要動力有以下兩個方面:

第一,考慮到美聯儲2019年可能進一步加息和縮表,貨幣政策和決策者將繼續成為黃金需求的主要推動力。不僅僅是美聯儲的行動可能推升金價。在2018年底,歐洲央行結束量化寬松政策的步伐可能放緩,日本央行甚至可能會恢復量化寬松。美股和美元兩個因素對黃金走勢而言也是非常重要的。當前美國股票已經非常“昂貴”,美股持續10年的牛市很可能會終結,而這一趨勢的終結可能重燃黃金需求。美元的走勢對黃金而言也非常的重要,如果美元結束多年來的強勢周期可能給金價帶來利好。

第二,實物市場也將為黃金需求帶來推動,因為長期來看,它一直是黃金需求的最大推動力。我國一直是世界上最大的黃金市場買方,印度經濟也將從2016年的震蕩和2017年的新消費稅中恢復,該國有望成為2018年全球經濟增速最快的國家之一。此外,俄羅斯央行可能進一步增加黃金儲備的比重。

高盛在其報告中總結到:“2019年我們對于黃金的目標價格為1375美元/盎司,到2020~2022年,我們將會看到金價將觸及歷史高位。每年的平均金價是1650美元/盎司或1700美元/盎司,這意味著到2022年,黃金的平均價格將是2000美元/盎司。”荷蘭銀行在最新的報告中稱,2018年黃金市場或許不會有太好的表現,但2019年金價將迎來上漲。該行預計2019年美元會再度疲軟,金價將可能上漲到1400美元/盎司水平。該行預計,2019年一季度金價回升至1275之后,到2019年末回升到1375美元/盎司。也有部分機構對于2019年國際金價持悲觀態度,凱投宏觀(Capital Economics)大宗商品經濟學家Simona Gambarini在其發布的報告中表示,2018年夏天貶值的黃金價格在2019年下半年之前不會獲得任何顯著的提振,并將其2018年底的預測價從1300美元/盎司修正至1200美元/盎司。但根據凱投宏觀的中期展望,預計2019年下半年國際金價將會出現回升。這是基于較慢的美國經濟增長預測以及美聯儲緊縮周期的結束。

(作者單位:中國社會科學院金融研究所)?

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06