全球價值鏈下金磚國家制造業出口結構分解及競爭力測算

2018-12-24 07:25:12楊來科

重慶交通大學學報(社會科學版) 2018年6期

常 冉, 楊來科

(華東師范大學,上海 200062)

伴隨著經濟全球化大生產時代的到來,各個國家(或地區)在生產流水線上的不同環節進行生產,增加值在每一個環節上被創造和累加,進而形成“全球價值鏈(GVC)”概念。面對全球價值鏈主導的國際分工新格局,傳統以貿易總額為基礎的統計數據無法區分貿易增加值的真正創造者,并產生了大量重復統計等問題。因此,以“價值增值”為統計口徑,研究金磚國家的制造業出口貿易,可以真實反映金磚國家的分工地位和貿易競爭力。

一、文獻綜述

現有文獻對金磚國家制造業出口結構及競爭力測算的研究從兩方面展開。一方面是關于貿易出口的結構分解。Hummels等首次提出了測算一國直接及間接增加值出口的方法(簡稱HIY)和測度一國垂直專業化率(VSS)的方法[1]。王直等將國際貿易流按照產品的價值來源、最終吸收地和吸收渠道進行區分測算,在傳統貿易統計和全球價值鏈貿易增加值之間建立一一對應的分解框架[2]。蔣庚華和林麗敏運用世界投入產出數據庫分解分析了中日兩國雙邊貿易,表明中國對日本出口最終產品以勞動和資源密集型產品為主,日本對中國出口最終產品和中間產品以資本密集型為主[3]。王嵐和盛斌重新測算了1995—2009 年中美雙邊貿易規模,通過價值增值分解發現資源型行業中國處于全球價值鏈上游,消費型行業美國處于全球價值鏈上游[4]。尹偉華通過結構分解認為中國制造業出口獲益能力低于美國,處于全球價值鏈下游位置,增加值貿易統計方法大幅度縮小中美貿易失衡,技術水平越高貿易失衡幅度越大[5-6]。另一方面是關于金磚國家制造業地位及競爭力研究。林秀梅和唐樂對金磚國家出口增加值進行分解,證明中國和印度出口增加值集中在低技術制造業,巴西和俄羅斯出口主要集中在初級產業與資源密集型產業[7]。蒲紅霞和馬霞僅對金磚國家服務貿易競爭力作出比較,認為雖然各國整體服務增加值出口有所下降,但是部分行業仍然具有相當的優勢[8]。余道先和王露采用凈出口顯示性比較優勢指數、全球價值鏈地位指數和參與度指數,測算金磚國家服務貿易相對競爭力和在全球生產價值鏈中的位置,對比分析金磚國家服務貿易的國際競爭力[9]。

根據上述的研究基礎,文本從兩方面推進:一是根據WWZ分解方法,從最終品和中間品占比的角度研究金磚國家制造業整體和分行業在全球網絡分工中所處的位置(上游、下游);二是采用基于前向聯系的行業顯示性比較優勢指數(RCA_VD指數),從增加值角度測算金磚國家制造業整體和分行業的貿易競爭力。

二、模型介紹與數據說明

(一)模型介紹

國家間投入產出如表1所示,世界共有G個國家,每個國家有N個部門。Zsr表示s國生產的被r國使用的中間投入品;Ysr表示s國生產的被r國使用的最終產品;Xs為s國的總產出;VAs表示s國增加值收入。

注:ROW表示世界其他國家地區。

其中,Vs表示s國增加值系數,Asr表示r國對s國直接消耗系數矩陣,B矩陣是A矩陣的經典里昂惕夫逆矩陣,Es表示s國出口總額,Lss表示s國內的里昂惕夫逆矩陣。一國出口貿易分解公式如下

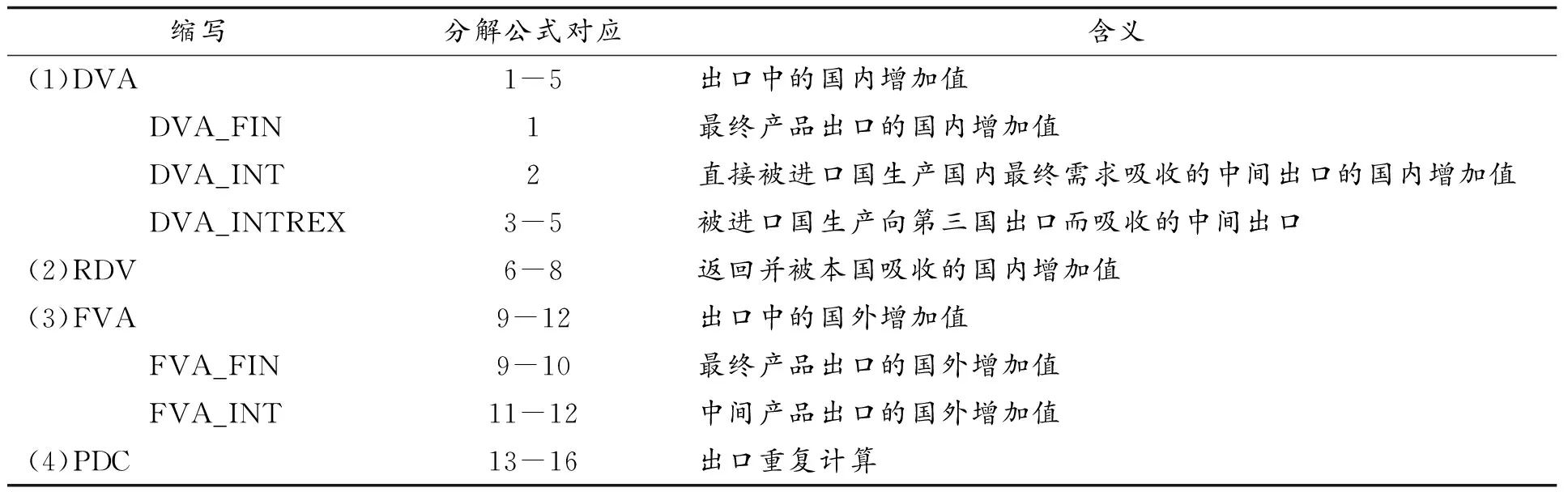

一國總出口分解的結構關系如表2所示。

表2 出口貿易分解

從全球價值鏈角度看,傳統顯性比較優勢指數沒有考慮間接出口的部分,忽略了一國總出口中還包含國外增加值和重復計算部分。故本文采用調整后的RCA_VD指數,以在貿易增加值角度測算行業的競爭力。根據日本貿易振興協會(JETRO)的標準,若0

(二)數據與樣本說明

本文使用歐盟框架研究計劃WIOD項目組編制的世界投入產出表(WIOTs)為基礎數據,它包含了27個歐盟成員國、其他13個主要的新興工業化國家與發展中國家和地區,這40個國家(地區)的總產出占世界總產出的比重超過了85%,具有很好的代表性[10]。WIOTs中未含有南非的數據,本文中金磚國家的研究對象為巴西、中國、印度和俄羅斯。依據《行業科技和工業記分牌》(OECD,2003a)將18個制造業劃分為低技術產業、中低技術產業、中高技術產業、高技術產業4個類別。

三、金磚國家制造業出口分解分析

(一)整體層面

巴西、中國、印度、俄羅斯制造業結構分解表略,結果如下。

巴西制造業發展平穩,處于上游地位。最終產品出口國內增加值(DVA_FIN)的占比由2005年的36.96%下降到2014年的33.07%,被直接進口國吸收的中間產品出口國內增加值(DVA_INT)占比由2005年31.9%上升到2014年33.36%,同時第三國中間品出口國內增加值(DVA_INTREX)也呈現上升趨勢,說明巴西制造業處于較高端位置。巴西制造業的國外增加值中,中間品出口增加值占比逐年上升,由5.42%上升到6.57%,說明巴西制造業國外增加值中的中間品貢獻較大,處于較上游位置。巴西制造業的出口重復計算占比(PDC)略有上升,說明巴西制造業的中間貿易品進行最終產品生產前跨越國境的次數略有增加,巴西制造業向上游位置靠近。

中國制造業處于低端,但向上游靠近。國內增加值大量來源于最終產品出口(DVA_FIN)占比均在40%以上,說明中國制造業以最終產品出口的國內增加值為主。DVA_FIN占比在經歷了2009年高潮后回落,原因是2009年全球經濟危機,部分國家地區為保護本國制造業發展而實施了綠色貿易壁壘和技術壁壘等貿易保護手段,從而對中國制造業最終產品出口造成較大沖擊。相反,中國的DVA_INT和DVA_INTREX占比均逐步升高,意味著中國制造業正在向GVC高端靠近。中國制造業的返回增加值占比(RDV)從1.27%上升至2.32%,其占比小幅上升表明中國制造業出口增加值通過從其他經濟體中間品進口又返回其國內用于國內最終產品生產的部分逐漸增加,中國制造業向GVC高端靠近。中國以最終品出口的國外增加值(FVA_FIN)占比相對于其他三國水平較高,意味著中國制造業較多利用進口零部件生產最終產品進行組裝加工,位于GVC下游位置參與國際分工。中國制造業的國外增加值(FVA_FIN與FVA_INT之和)呈現下降趨勢,說明中國制造業依賴國外的狀態有所改善。

印度制造業處于下游。第三國中間品出口的國內增加值(DVA_INTREX)占比下降,說明印度制造業的基礎牢固,但發展滯后,向價值鏈低端下滑。印度制造業中的返回增加值(RDV)占比在報告期內先升后降,其值均在0.5%以內,占比很低,說明印度制造業出口很少通過從其他國家中間品進口返回國內,側面也反映出印度制造業并非處于高端水平。印度制造業的國外增加值相比其他三國占比較多,說明印度制造業依賴國外進口程度較大。最終出口的國外增加值中FVA_FIN的上升幅度較大,說明印度制造業逐漸向下游位置滑落。

俄羅斯制造業依靠資源優勢處于上游位置。俄羅斯的DVA_INT和DVA_INTREX兩部分占比均遠高于其他三國,特別是DVA_INT占比最高達44.54%,說明俄羅斯制造業是以大量中間品出口的國內增加值為主,處于價值鏈的高端位置,這與俄羅斯豐富的自然資源及雄厚的工業基礎有關。俄羅斯的返回增加值(RDV)呈先升后降趨勢,但其占比數值非常小,最高僅1.06%,說明俄羅斯制造業很少通過其他國家中間品進口返回國內,因為資源性行業基本以中間品輸出形式為主,實現價值返回的難度較大。俄羅斯制造業中間品出口國外增加值高于最終產品出口國外增加值,意味俄羅斯制造業處在價值鏈前端。

(二)行業層面

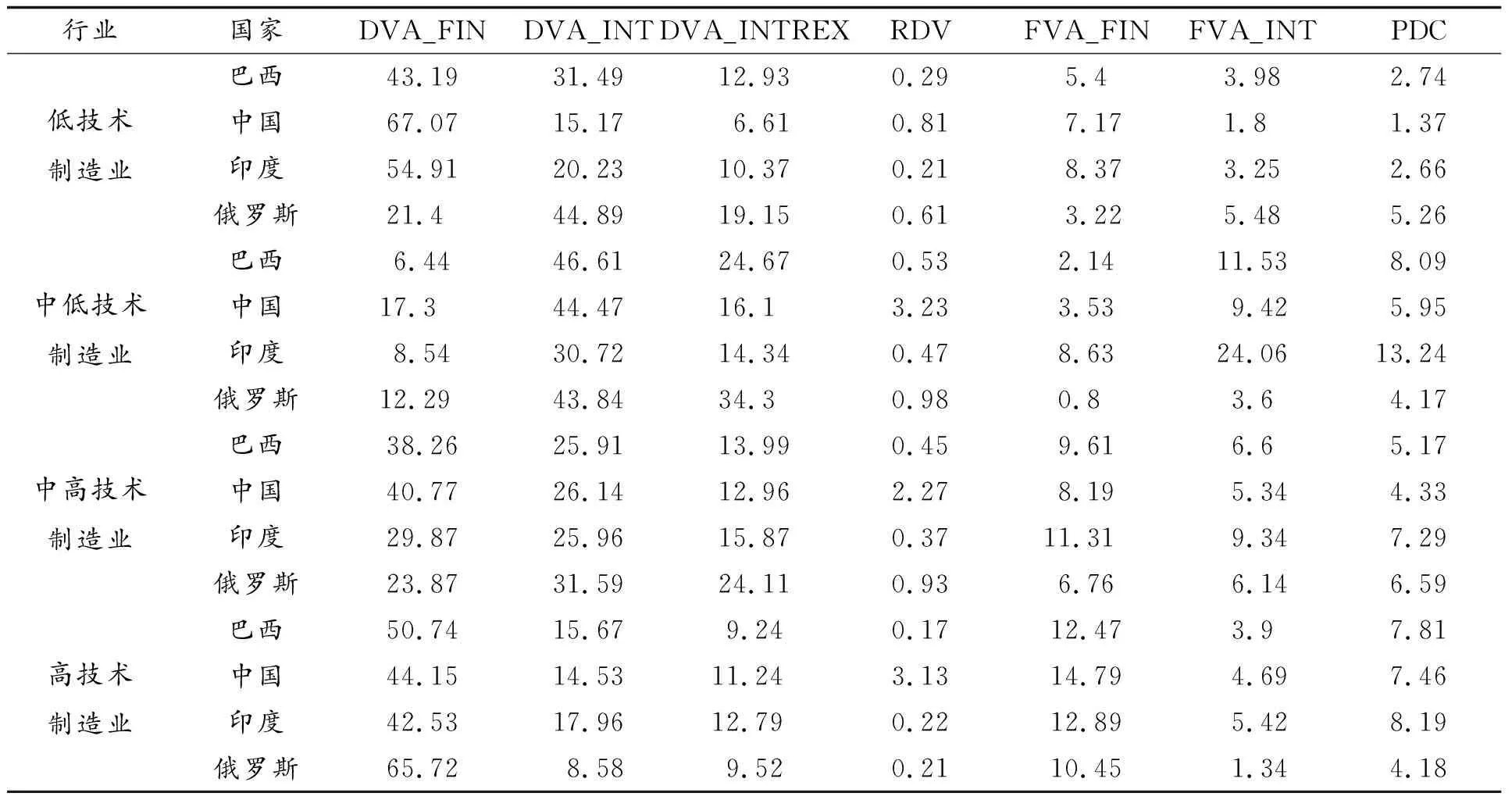

巴西、中國、印度、俄羅斯2014年制造業分行業出口結構分解表如表3所示。

表3 金磚國家2014年制造業分行業出口結構分解 %

注:數據來源于Wiod數據庫的國際投入產出表(WIOTs),使用R計算得出。

低技術行業中,最終產品出口的國內增加值中國比重最高為67.07%,說明中國制造業的低技術行業以最終產品出口為主。低技術行業返回增加值占比金磚國家都非常小,因為低技術行業大多是資源輸出型行業,返回本國的價值不大,相比而言中國RDV比重略高。中國的FVA_FIN處在四國中最高水平,FVA_INT處在四國中最低水平,說明中國低技術行業的國外增加值以最終產品出口為主,而中間品出口相對缺乏競爭優勢,中國的低技術行業位于較低位置。

中低技術行業中,中間品DVA_INT和DVA_INTREX占比印度最低,說明印度在中低技術行業所處后端位置。返回增加值占比中,中國遠大于其余三國,說明中國的中低技術制造業出口較多從其他國家中間品進口返回國內生產,正在向上游位置靠近。國外增加值最終產品出口印度占比是四國中最高的,說明印度的中低技術行業在全球價值鏈生產過程中大量參與下游環節,并且印度的中低技術重復計算部分(PDC)較高,也從側面反映出印度的中低技術行業積極融入國際分工,但處在較為低端位置。

創新考核導向機制,解決“給足力”的問題。為避免“人在心不在,手到力不到”的問題,盡可能集聚起最強大的攻堅力量,強化了脫貧的考核權重,把促進貧困村經濟發展、農村貧困人口減少、農村居民人均可支配收入等作為重要考核內容,將鄉鎮和市直部門單位脫貧攻堅考核權重均提高至60%,并設立脫貧攻堅先進工作獎,把力量全部引導到脫貧攻堅上來,引導到真脫貧上來。

中高技術行業中,最終產品出口國內增加值占比中國最高,說明在以重工業為主的中高技術行業中中國的國內增加值以最終產品出口為主。中間品出口的國內增加值兩個指標(DVA_INT與DVA_INTREX)中,俄羅斯占比略高于其他三國,說明俄羅斯國內增加值以中間品出口為主,處于價值鏈上游位置。返回增加值占比(RDV)中,中國遠高于其他三國,說明中國正在向上游位置靠近。

高技術行業中,最終產品出口國內增加值占比金磚國家普遍較高,說明四國高技術行業的競爭力較弱。高技術行業的中間品出口印度占比最高,說明印度處于上游位置。返回增加值占比中,中國遠高于其余三國,說明中國的高技術制造業出口較多從其他國家中間品進口返回國內生產,正在向上游位置靠近。俄羅斯的重復計算部分較低,說明俄羅斯融入程度并不高,其本國工業保護和較好的工業基礎使其處于較上游地位。

四、金磚國家制造業競爭力指標測算

(一)整體層面

表4 2005—2014年金磚國家制造業整體顯示性比較優勢指數

注:數據來源于Wiod數據庫的國際投入產出表(WIOTs),使用R計算得出。

通過表4各國間RCA與RCA_VD指數對比,可以看出金磚國家傳統顯示性比較優勢指數存在高估情況,也存在低估情況。巴西制造業在2005—2014年間的顯示性比較優勢指數高估率在8% ~20%之間,比重不大變化較平穩,說明巴西制造業出口中包含一定的國外增加值和重復計算,國外增加值和重復計算所占比重不大,巴西制造業國內增加值率較高。與巴西的出口分解結果一致,巴西制造業的顯示性比較優勢呈現比較劣勢,但是通過出口分解的分析,可知巴西制造業在全球價值鏈國際分工中處于相對上游位置,說明巴西在全球價值鏈中上游位置是因為其相對豐富的自然資源,并非因為其中間品的競爭優勢融入國際分工。

中國制造業在2005—2014年間的顯示性比較優勢指數高估率在-6% ~-1%之間,說明中國制造業某些部門的增加值隱含在該國其他部門的出口中,即有部分的間接出口被忽略。中國制造業新RCA_VD指數被低估的程度自2008年后逐年明顯減少,說明間接出口被忽略的程度降低即中間品出口增加明顯,與中國的出口分解結果一致。中國制造業顯示出比較優勢,這主要與中國制造業龐大的貿易整體量有關,也與中國制造業的產業升級有關,通過出口分解的分析看,中國制造業產業升級造成對國外中間品的依賴程度降低,從而利于逐步向全球價值鏈體系中的上游位置靠近。

印度制造業在2005—2014年間的顯示性比較優勢指數高估率在15% ~23%之間,說明印度制造業出口中包含一定的國外增加值和重復計算,與印度制造業較低的國內增加值率相符。印度制造業顯示出比較劣勢,通過出口分解的分析,可知印度制造業在全球價值鏈國際分工中處于相對下游位置,并且下滑趨勢明顯。這說明印度制造業的競爭力相對劣勢和整體行業的弱競爭力影響了印度制造業在全球價值鏈中的地位。

俄羅斯制造業在2005—2014年間的顯示性比較優勢指數被大量低估,偏差率最高達-36.22%,說明俄羅斯制造業某些部門有大量的間接出口被忽略,與俄羅斯處于價值鏈高端位置的結論相符。俄羅斯的制造業競爭力在金磚國家中最弱,但是通過出口分解的分析,可知俄羅斯的制造業在全球價值鏈國際分工中處于上游位置,具有較高的出口國內增加值,在金磚國家中制造業處于價值鏈最前端,由此說明俄羅斯在全球價值鏈中上游位置是因為其豐富的物資資源作為中間品參與全球價值鏈之中,并非因為其中間品的行業競爭優勢融入國際分工,同時俄羅斯制造業貿易整體量同其他制造業大國相比偏小,國家貿易總量不高,一定程度影響了俄羅斯制造業的競爭力水平。

(二)行業層面

巴西、中國、印度、俄羅斯2014年制造業分行業顯示性比較優勢指數如表5所示。

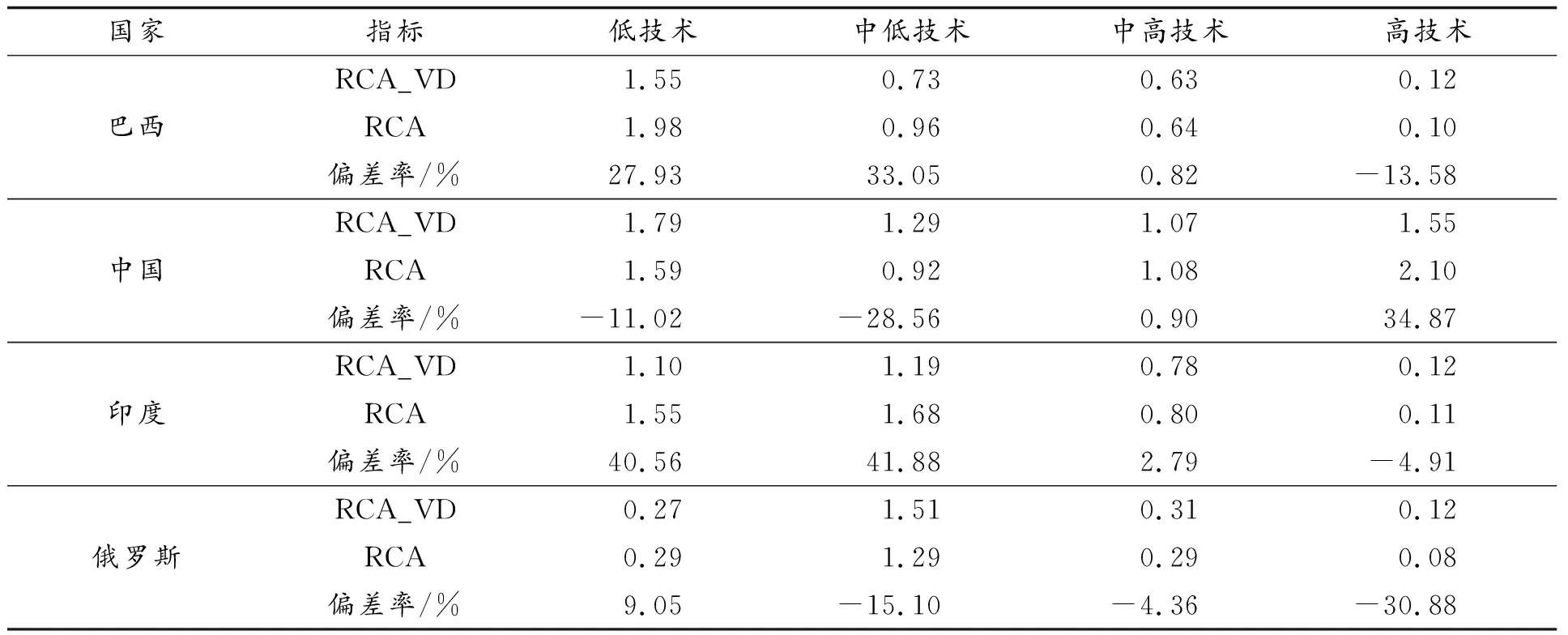

表5 2014年金磚國家制造業分行業顯示性比較優勢指數

注:數據來源于WIOD數據庫的國際投入產出表(WIOTs),使用R計算得出。

低技術行業中,顯示性比較優勢被高估最高的是印度,為40.56%,說明印度的制造業低技術行業中含有較多的國外增加值和重復計算,與分行業金磚國家出口分解分析的結論一致。顯示性比較優勢被低估最高的是中國,為-11.02%,說明中國制造業低技術行業中有一部分中間品出口被忽略。通過對比新RCA_VD指數,可以看出巴西、中國、印度具有比較優勢,俄羅斯處于劣勢。

中低技術行業中,顯示性比較優勢被高估最高的是印度,被低估最高的仍然是中國。通過對比新RCA_VD指數,可以看出中國、印度、俄羅斯具有比較優勢,巴西處于劣勢。

中高技術行業中,顯示性比較優勢被高估最高的是印度,為2.79%,說明印度的制造業中高技術行業中含有高于三國的重復計算,與印度重復計算最高的事實相吻合。顯示性比較優勢被低估最高的是俄羅斯,為-4.36%,說明俄羅斯制造業中高技術行業中有一部分中間品出口被忽略,中高技術行業較高的中間品出口使俄羅斯處于全球價值鏈上游。對比新RCA_VD指數,可以看出只有中國處于比較優勢,巴西、印度、俄羅斯處于劣勢,能夠明確體現出一國制造業比較優勢和其融入全球價值鏈的分工體系的位置沒有必然聯系。

高技術行業中,顯示性比較優勢被高估最高的是中國,為34.87%。顯示性比較優勢被低估最高的仍是俄羅斯,為-30.88%,這與俄羅斯的制造業出口結構相關。由于歷史原因,俄羅斯國內制造業偏重基礎工業,高技術行業的貿易較小,造成顯示性比較優勢被低估得最高的現象。對比新RCA_VD指數,可以看出只有中國處于比較優勢,巴西、印度、俄羅斯處于劣勢,說明中國憑借在高技術行業的產業鏈微笑曲線末端的創新升級和高技術行業的較大貿易量擁有明顯的競爭優勢。

五、結論與啟示

本文通過金磚國家制造業的出口分解和貿易增加值競爭力指數的測算,從制造業整體行業和細分行業兩個視角,對金磚國家制造業在全球價值鏈中的地位和國際競爭力進行全面分析和重新評估。

第一,俄羅斯制造業處于GVC高端位置,巴西處于較上游位置,中國制造業不斷向GVC高端靠近,但印度的制造業水平不斷向GVC下游滑落。第二,中國在中低技術行業相對處于上游,其余行業均處于相對下游。俄羅斯在低技術行業和中高技術行業處于上游,與其豐富的自然資源有關。印度在高技術行業處于上游,但其他行業較低端。第三,制造業中巴西、印度和俄羅斯呈現比較劣勢,中國相對具有比較優勢。中國在中高技術和高技術制造業中具有比較優勢,俄羅斯和印度分別在低技術制造業和中技術制造業處于劣勢。通過競爭優勢指數分析可知,一國制造業規模大小、出口競爭力、比較優勢與全球價值鏈參與程度和地位不存在明顯線性關系。

在當今全球價值鏈背景下,金磚國家制造業的融入程度仍有待提高。中國在金磚國家中競爭優勢比較明顯,俄羅斯在GVC地位中占據優勢。所以金磚國家需要在未來的貿易合作發展中取長補短,在增強自身競爭力的同時促進全球價值鏈地位提升。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

大眾投資指南(2021年35期)2021-02-16 01:06:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

海峽姐妹(2015年5期)2015-02-27 15:11:02

中國火炬(2014年11期)2014-07-25 10:31:58