資本寒冬,誰能逆襲勝出?

2018-12-25 07:49:04創業邦研究中心

創業邦 2018年12期

2018年,是資本寒冬越來越冷的一年。業內數據顯示,2018年上半年募資總額同比降幅超過50%,2018年三季度投資事件數量略微增加,但投資金額明顯縮水。創投圈不斷蔓延發酵的悲觀情緒,讓資本寒冬帶來的嚴峻形勢成為毫無爭議的共識。凜冽的資本寒冬里,誰能逆襲勝出?

回首近20年的互聯網創業浪潮,從早中期的門戶網站、社交電商,到現在的移動化、數字化創業熱潮,互聯網和移動互聯網為創業者提供了持續不斷的創業創新基因。每一輪創業浪潮中,機遇與風險并存,從千團大戰、互聯網金融、O2O到共享單車,新興創業領域的發展軌跡總是驚人的相似:從萌芽到充分競爭,再到寡頭壟斷、大浪淘沙,當少數現象級獨角獸誕生的同時,大多數創業公司卻逐漸淡出我們的視線。創業環境的快速變化,使內部產業壓縮加劇,行業風口轉瞬即逝,資本投資更趨謹慎。

這個世界唯一不變的,就是變化本身。在科技飛速發展、商業模式更迭速度越來越快的今天,以科技創新驅動產業發展、以消費升級開辟增長新動能成為產業發展是企業突破的不二法寶。

這個世界唯一不變的, 就是變化本身。在科技飛速發展、商業模式更迭速度越來越快的今天,以科技創新驅動產業發展、以消費升級開辟增長新動能成為產業發展是企業突破的不二法寶。

2018年是硬科技高速發展的一年。AI技術深入發展,應用場景逐步落地,AI 領域獨角獸頻現;芯片軟件等尖端科技國產替代引起政策及市場重視,芯片領域創業公司嶄露頭角;5G移動通訊技術在大規模商用前夕,助力數字經濟、開啟萬物互聯新時代;物聯網產業又迎來一輪新浪潮,業內預測2018年物聯網設備數將超過230億個,物聯網正逐步向工業制造、智能家居、智慧交通、智慧醫療等領域融合滲透,帶動傳統產業升級發展。

2018年也是消費升級開辟新動能的一年。新零售戰場上新物種頻出,在部分盲目跟風的無人貨架項目倒下后,新零售逐漸從狂熱走向理性,那些定位精準、模式清晰、以科技賦能的商家成為最后的贏家;以拼團社交電商模式迅速躥紅的拼多多,僅僅3年就躋身國內電商三甲并赴美上市;年初試營業的瑞幸咖啡不到9個月的時間實現近1200多家門店布局;互聯網教育持續火爆,已誕生VIPKID、知乎和松鼠AI等獨角獸知名企業;泛娛樂生態日益形成,但增速放緩,影視投資及游戲的火爆不再,文化及旅游跨界深度融合成為新風口。

在資本寒冬叫囂塵上的2018年,我們欣喜地發現,那些在行業賽道深耕積淀、以科技賦能持續創新的企業逆勢蓄發,在2018年的寒冬不僅繼續俘獲資本的芳心,更是賺足了眼球和人氣。

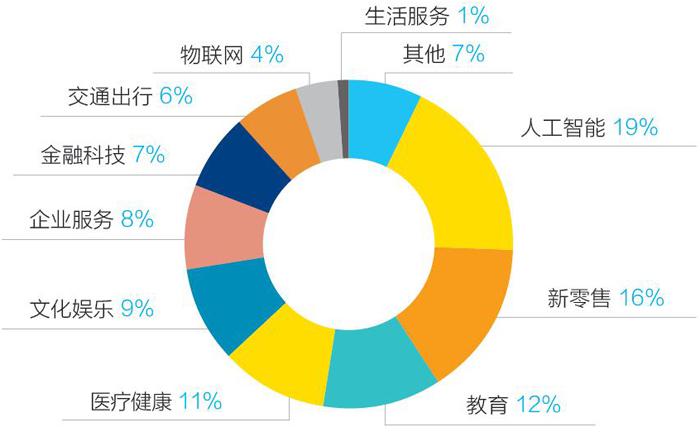

創業邦(微信搜索:ichuangyebang)創立十一年來,緊跟經濟社會發展趨勢前沿,梳理提煉產業發展邏輯和產業升級方向,洞察分析創業、創投風口機會,持續關注創新成長企業,連續十年評選出年度“中國創新成長企業100強”榜單(以下簡稱“創業邦100強”),以創新能力、成長潛力、團隊管理能力及連續六季度業績等為核心指標進行綜合評分,從數千家企業中甄選出100家最具潛力的創新成長企業。本次上榜企業廣泛分布在人工智能、新零售等九大行業,上榜行業排名前四:人工智能(19家)、新零售(16家)、教育(12家)、醫療健康(11家)。

人工智能

當互聯網像第二次工業革命的“電”一樣,成為人類社會的重要基礎設施時,上一波技術創新的浪潮正在遠去,新一輪人工智能革命開啟。

人工智能行業從2016年的啟動元年,到2018年的應用爆發元年,已經誕生了不少獨角獸企業。比如,成立于2014年的商湯科技,今年5月完成6.2億美元?C+輪融資,目前估值高達60億美元。市場對商湯科技的認可,除了其技術,更重要的是其具有成熟的商業變現模式。

科技巨頭布局AI生態,創業企業深耕垂直行業,前者已經占據技術優勢,后者提供行業痛點的解決方案,打造數據護城河。人工智能相關技術的發展,不僅將帶動大數據、云服務、物聯網等產業的升級,還將全面滲透金融、醫療、安防、零售、制造業等傳統產業,應用前景廣闊。中國處在人工智能發展早期階段,隨著算力的提升、政策的大力支持、大規模的資本支持、逐漸清晰的場景需求,人工智能有望繼續保持高速增長。

新零售

新零售是對人、貨、場三大零售要素的重構,其實質是利用技術推動全渠道融合和數據化運營。2018年,新零售不斷加深,阿里系、騰訊系在線下零售版塊布局白熱化,線上業務與線下流量加速融合。阿里、騰訊通過資本紐帶、戰略合作等方式形成的兩大陣營,推動零售行業集中化趨勢加快:以盒馬鮮生、超級物種為代表的線下新零售門店快速擴張;天貓“雙十一”整合全國20萬家線下資源和場景的新零售門店,形成覆蓋線上線下的立體購物場景網絡。阿里新零售目前已形成服裝百貨、電器、食品生鮮、餐飲為代表的四大版塊。

在資本寒冬叫囂塵上的2018年,我們欣喜地發現,那些在行業賽道深耕積淀、以科技賦能持續創新的企業逆勢蓄發, 在2018 年的寒冬不僅繼續俘獲資本的芳心,更是賺足了眼球和人氣。

本次上榜的16家新零售企業,融資額在10億元以上的有5家。其中,美菜網在由老虎環球基金、高瓴資本領投的新一輪融資中,至少籌集6億美元,估值約為70億美元,此輪融資是今年初創企業融資規模最大的項目之一。

新零售能有效解決線上流量衰竭及線下覆蓋半徑有限的痛點,迅速提升產業鏈效率,將成為未來零售業的主流業態。互聯網巨頭的深度接入,將改變零售業先天割裂的行業格局,促進行業集中度提升;人均收入及消費升級的驅動,將加速未來垂直細分領域的業態創新優化,新零售業態將持續多元化。

教育

2018年,在線教育熱度持續升溫。由于教育專業性的局限,整體行業增量相對較小,但在線教育已經顛覆了大家的傳統認知,即“教育是一種慢行業”,優質教育品牌的培育期越來越短。如最近幾年崛起的學霸君、海風教育、掌門1對1、火花思維等,其高速發展的能力進一步激發了創業和資本對教育互聯網化的嘗試熱情。

由于線上模式突破線下發展的瓶頸,一些教學效果較好、產品體系完善、有望實現標準化擴張的在線項目均獲得了資本的青睞,如在線課程、在線藝術陪練等。整體來看,2018年,STEM教育、素質興趣、K12領域獲投數量較多。

互聯網教育從2013年進入紅海后,增速驚人,短短5年時間,市場規模翻了近3倍,目前規模達到2800多億元。從教育細分領域來看,2018年K12市場表現突出,本次上榜的12家教育企業,有7家來自K12領域,其中,VIPKID僅用了5年時間便成長為估值超200億元的獨角獸。據業內數據統計,目前K12在互聯網教育市場的占比僅有2.7%,隨著應試教育背景下課外輔導的剛需持續走強、二胎政策帶來的人口紅利,未來K12市場仍將快速增長。預計到2020年,我國K12在線教育市場規模將達1100億元左右。

隨著教育大數據的不斷積累,教育覆蓋的信息將更加豐富和多元,基于不同用戶年齡、需求和興趣愛好,將衍生出更豐富的教育內容。未來的互聯網教育將從大數據角度出發,進一步提升AI賦能教育的發展速度,實現個性化內容分發和針對性教學,釋放長尾市場的潛力。

醫療健康

醫療健康行業具有高投入、高風險、長周期、高回報的特征,隨著互聯網及人工智能等技術的融合加速,“互聯網+醫療”高速發展,催生大量創新醫療服務模式。“人工智能+醫療”解決方案逐步落地,國內80多家企業將AI應用于醫療領域,主要有醫學影像、病歷/ 文獻分析和虛擬助手場景布局等。

本次上榜的11家醫療健康類企業分布在互聯網醫療、人工智能醫療、精準醫療、創新藥等領域,平均融資規模超過7億元。成立于2015年的醫學影像人工智能公司——匯醫慧影,早前曾獲得英特爾投資和芯動能投資的戰略性投資,它將計算機視覺和深度學習技術應用于醫療領域,率先實現人工智能在醫療領域的商業化,目前已經與800多家醫療機構展開合作。

中國醫療基礎薄弱,資源分布不均,互聯網醫療對解決傳統看病難、看病貴的痛點優勢明顯,在密集的扶持政策與資本的推動下將獲得高速發展。那些掌握醫生和患者核心醫療資源、在流量業務規模方面持續領先并構建了有效盈利模式的互聯網醫療企業,有望成為未來的獨角獸。

創業邦中國創新成長企業100強榜單解析

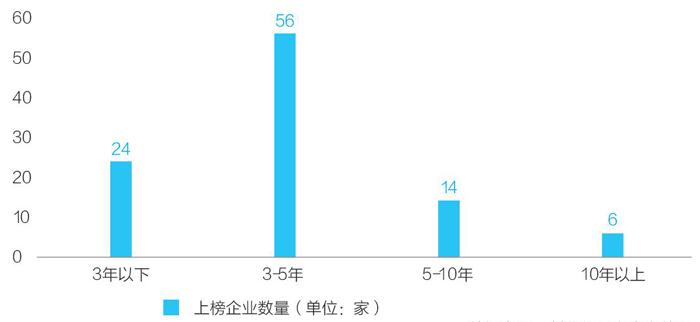

一 成立時間

數據來源:創業邦研究中心整理

從成立時間來看,上榜企業大多集中在5年以內,合計占比80%,其中成立3年以下的早期企業24家;成立3~5年的發展中企業達到56家,占比超過五成。而在上榜企業中,也不乏高速創新成長的成立5年以上的成熟期企業,較2017年基本持平,共計20家。

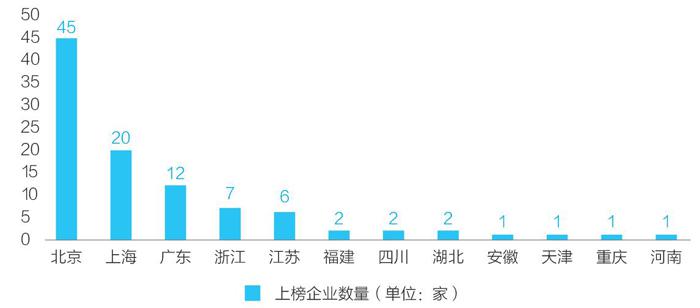

二?地區分布

數據來源:創業邦研究中心整理

從地區分布來看,北上廣是創業邦創新成長100強的主產區,一線城市地位仍不可動搖。北京依舊是上榜企業中數量最多的地區,共計45家,占比接近五成,但較2017年來看,上榜企業數量下降15%,這說明其它地區創新成長企業不斷涌現,與北京的差距逐漸縮小。上海和廣東分別以20家和12家位列第二、三名,上海上榜企業較2017年有小幅提升,廣東基本持平。

值得關注的是,浙江和江蘇分別有7家和6家企業入選,較去年大幅度增長,與一線城市的差距逐步縮小。此外,福建、四川、湖北等地區也有企業上榜。

三?行業分布

數據來源:創業邦研究中心整理

從整體行業分布來看,人工智能上榜企業數量獨占鰲頭,達到19家,2018年是人工智能爆發元年,已經出現了多只獨角獸企業。不僅如此,人工智能技術的不斷進步,以及其在金融、醫療、零售等領域的滲透,為傳統行業帶來新一輪的升級。新零售、教育、醫療健康領域熱度不減,均有10家以上企業上榜。此外,文化娛樂和企業服務也分別有9家和8家企業上榜。

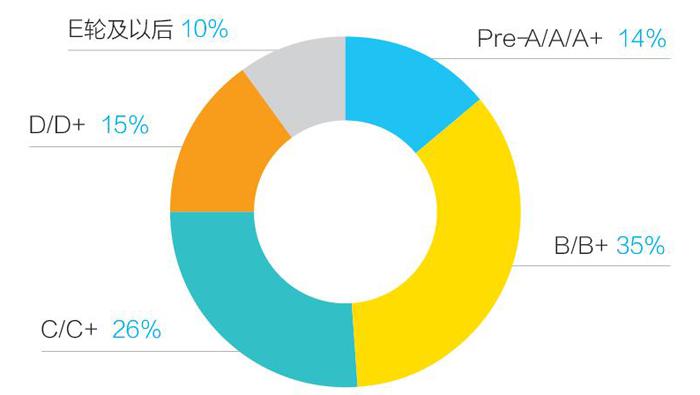

四?融資輪次

數據來源:創業邦研究中心整理

從融資輪次來看,有六成以上上榜企業分布在B輪及C輪,受資本加持的中后期企業商業模式較為成熟,競爭能力占據優勢,能創造更高的價值,但盈利能力仍有待提高。上榜企業中A輪融資占比14%,這表明市場上仍存在不少優質創業項目,例如人工智能領域的項目,已經具備一定的技術實力和良好的應用落地模式,并開始服務具體客戶。D輪和E輪融資分別占比15%和10%,這部分企業已具有盈利能力,突破了發展瓶頸,融資主要用于更廣泛的業務布局和持續技術革新等。

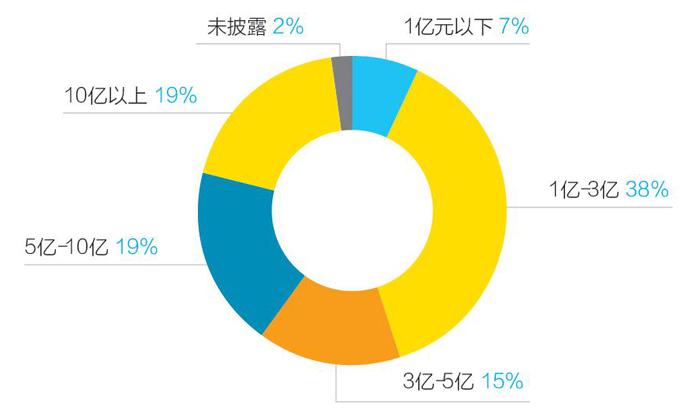

五?融資金額

數據來源:創業邦研究中心整理

從最新一輪融資金額來看,上榜企業中,1~3億元的企業最多,占比38%;融資額在3~5億元、5~10億元和10億元以上的企業分布較均勻,分別占比14%、19%和19%;未披露融資的企業占比2%。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年4期)2022-04-19 12:08:52

云南畫報(2020年9期)2020-10-27 02:03:26

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

北京教育·普教版(2018年1期)2018-01-29 20:45:18