基于DEA模型的中小板制造業上市公司績效

2018-12-26 06:13:54胡澤民周子祺

山東工商學院學報 2018年6期

劉 杰,胡澤民,周子祺

(桂林電子科技大學 商學院,廣西 桂林 541004)

一、引言

2004年5月,經中國證監會批復同意深圳證券交易所在主板市場內設立中小企業板,開啟了我國創業板的前奏,我國中小企業進入了迅速增長時期。中小板上市公司都是達到一定規模的中小企業,但是我國中小板企業數量眾多,總數超過800家,覆蓋各省市自治區,其中,中小板制造業上市公司占比高達80.86%,對我國制造業的發展起著關鍵作用,也是實現“中國制造2025”關鍵的一環。隨著莊吉集團有限公司、東莞厚宏制衣有限公司、聯建(中國)科技有限公司、華爾潤玻璃產業股份有限公司等企業不斷傳出破產信息,證監會又不斷披露山東山威集團有限公司、浙江力帆摩托車有限公司、佛山市富士寶電器科技股份有限公司等破產或者托管,引發了人們對中小板企業經營現狀的擔憂。盡管公司危機的產生與違規操作、財務舞弊以及國家經濟結構調整有關,但是績效審計是評估企業經營健康狀況的重要指標,是企業發展趨勢的外在表現,企業在出現經營風險的同時也常常伴隨著績效下滑,因此對制造業中小板公司績效進行評估尤為重要。

績效評價可以衡量企業及成員在一定時期的工作表現,反映企業關鍵指標的變化,有助于規避財務風險,保證企業財務均衡,與企業戰略、經營結果存在潛在聯系,其在學術界得到了廣泛的實證研究。總體來看,國內外學者對公司績效評價的研究在指標選取和方法上都有了豐富的探討,主要集中于以下幾個方面:第一,將某一行業或專業領域的組織作為研究對象;第二,將某一特定組織作為研究對象;第三,將某一特定區域內的組織作為研究對象[1]。但是在研究對象上主要針對教育、建材、房地產等行業,而對制造業公司績效評價的文獻相對較少。在為數不多的對制造業公司績效評價時,也往往將主板和中小板上市公司作為一個整體研究單元。制造業中小板上市公司成長速度快,發展潛力大,但是發展前景不明確,存在較大的經營風險,與主板上市公司存在很大的不同。就選取的研究方法和工具來看,國內學者偏好使用模糊綜合評價法、主成分分析法、關鍵績效指標方法等,但都存在著不足,如因子分析方法雖然以定量的數學統計分析為基礎,具有科學性和有效性,但是不能對公司結構變化的因素進行解釋,同時也不能指出公司績效改進的方向和途徑。數據包絡分析方法(DEA)是評價方法的新領域,廣泛應用于企業績效評價中,其優勢主要在于指標不需量綱化,權重計算更客觀[1-12]。筆者在借鑒其他學者研究的基礎上選擇具有代表性的投入產出指標對深交所43家制造業中小板上市公司的績效進行了DEA評價,對非DEA有效的決策單元進行生產前沿面分析和投影分析,提出其達到DEA有效的可行方案。根據模型分析結果,指出制造業中小板上市公司在經營過程中存在的問題,并提出合理化的建議,期望為公司績效審計決策提供理論參考依據。

二、模型、指標和數據

數據包絡分析(data envelopment analysis,DEA)在數學規劃模型的基礎上,對“多輸入、多輸出”的決策單元(DMU)進行有效性評估,其本質以相對效率為切入點,將投入和產出通過數學運算進行加權分析,并確定DMU生產可能集的有效生產前沿面曲線[6]。通過模型結果的生產前沿面分析和投影分析,了解各DMU的效率差距,找出非DEA有效的決策單元績效改進的方向,對原有的投入和產出向量進行調整以達到相對效率最優[3]。

(一)確定輸入輸出指標

根據證監會的規定,企業在中小板上市必須滿足一定盈利能力、持續經營和股本規模的條件,因此評價指標的選取必須考慮盈利能力、股本規模以及經營能力。徐頑強等(2012)選取總資本、員工總人數、主營業務成本作為輸入指標,主營業務收入、凈利潤作為輸出指標對建材行業上市公司績效進行了研究[2]。閆慶友等(2014)通過修改的數據包絡分析模型,利用凈利潤、加權平均凈資產收益率、基本每股收益、資產負債率、經營活動產生的現金流量凈額、前三大股東的持股比例構建評價指標體系對新三板掛牌企業績效進行了評價[4]。劉艷春等(2013)利用數據包絡分析超效率模型,選用總資產、主營業務成本+營業稅金及附加、銷售收入+管理費用+財務費用作為輸入指標,主營業務收入、凈利潤作為輸出指標對中國上市公司的海外并購績效進行了實證研究[5]。Joseph Sarkis(2000)利用DEA方法,選取輸入變量分別是機場運營成本、員工人數、登機口數量和跑道數量,輸出變量分別是營運收入、旅客流量、商業飛行流量、普通飛行流量和貨物總運送量對美國 24 座機場的運營績效進行了評估[10]。楊鋒等(2009)利用基于競爭決策單元的數據包絡分析模型,選取輸入指標為分攤廣告費用、營銷成本,輸出指標為利潤、市場占有率,對10個連鎖專賣店的營銷績效進行了評價研究[11]。在國內外學者研究的基礎上,遵循綜合性、可比性、真實性、簡潔性、可操作,數據口徑的統一性、數據的可得性的原則,研究選擇總資本(億元)x1,職工總人數(人)x2,營業成本(億元)x3,總負債(億元)x4,加權平均資產收益率(%)x5,作為輸入指標;營業收入(億元)y1,凈利潤(億元)y2,基本每股收益(元/股)y3,作為輸出指標。

(二)模型建立與數據分析

(1)

S+≥0,S-≥0.

(2)

S+≥0,S-≥0.

三、實證結果

(一)數據來源

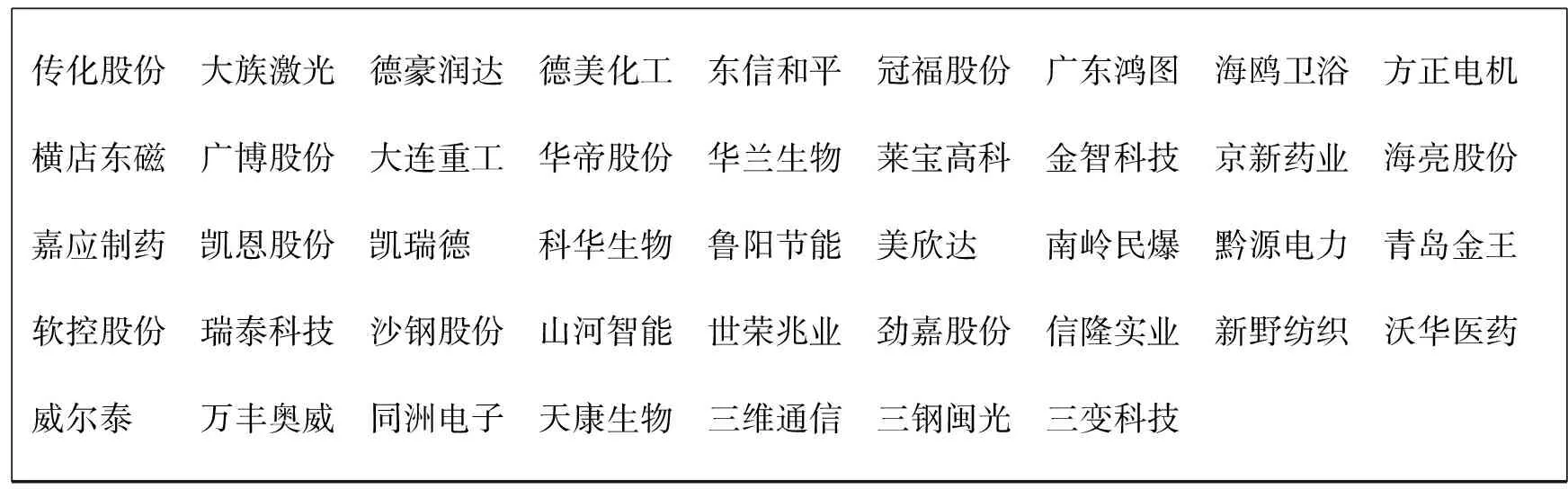

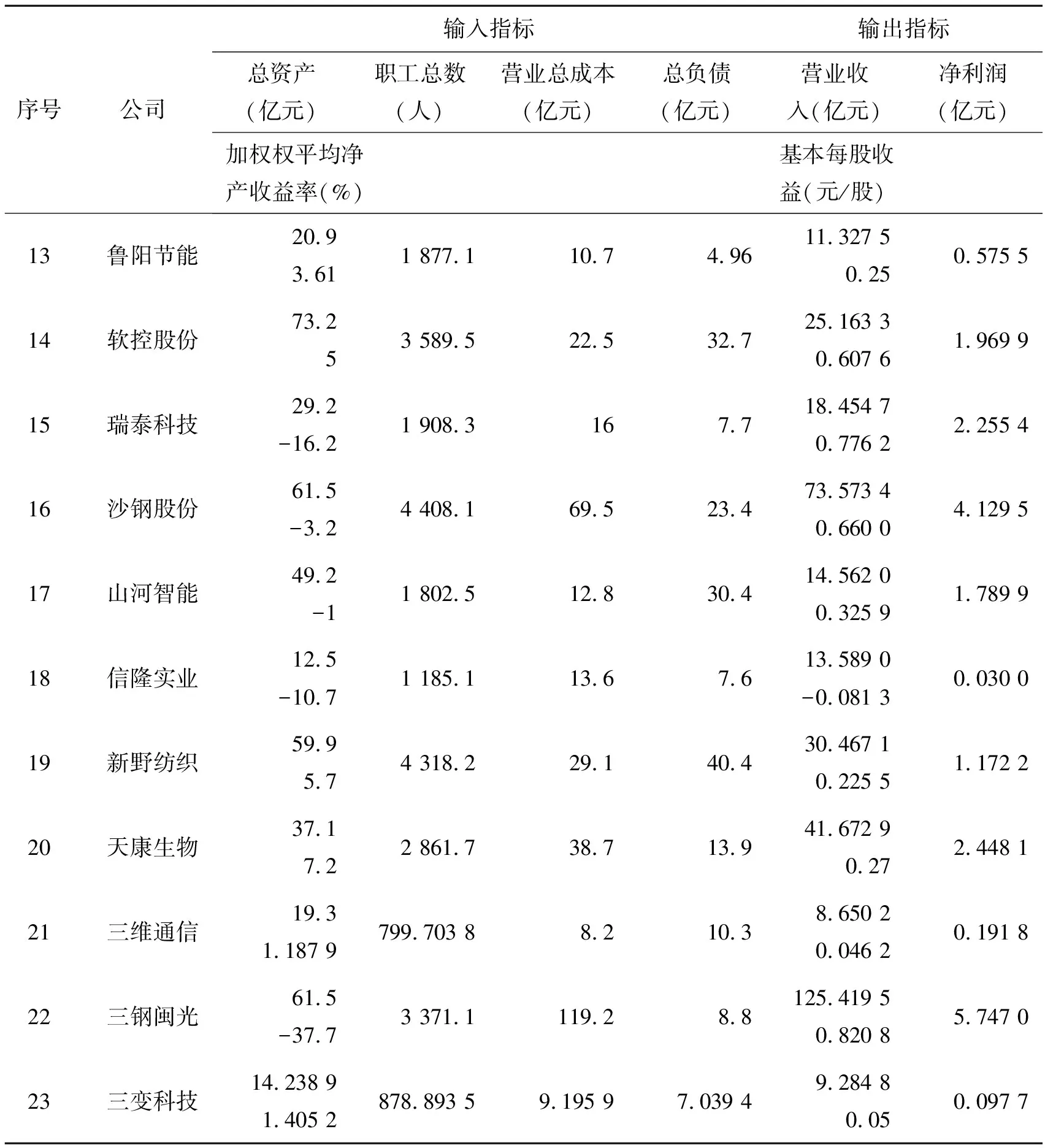

本文以深圳證券交易所中小企業板制造業公司為研究對象,選取中小板企業中以制造業為主營業務的上市公司,利用2015年我國中小板制造業上市公司年報公開披露的經驗數據對其經營績效進行評價。研究按照下列標準對原始數據進行篩選:剔除高管缺失或不詳的公司;剔除ST股、PT股公司;剔除高管人事變動人數超過高管團隊總人數2/3的公司;剔除在中小板上市不滿一年的公司;經過數據篩選,最終選取43家中小板制造業上市公司作為研究樣本,如表1所示。

表1 決策單元名單

研究中所涉及的所有中小板企業背景資料和財務數據均來源于巨潮資訊網、深圳證券交易所官網,數據的可信度和可靠度比較高,并利用Excel2003軟件對原始數據進行篩選和計算,運用WinQSB軟件進行數據包絡分析。

(二)處理結果

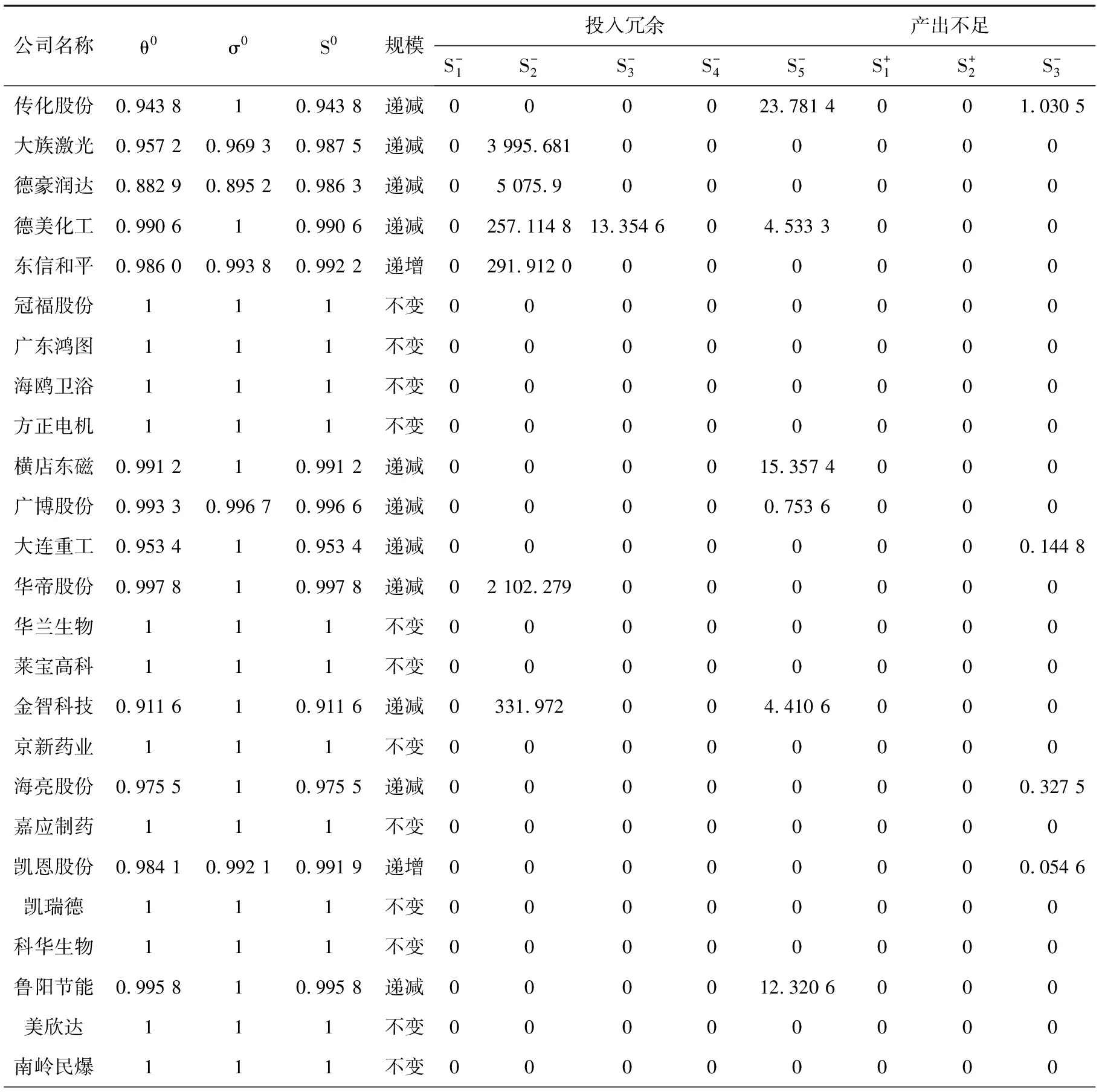

根據表2 DEA模型計算結果可知大部分中小板企業不為DEA有效,而且存在投入冗余或產出不足問題,需要調整投入產量以達到DEA有效。

表2 DEA模型計算結果

續表2 DEA模型計算結果

四、結果分析

(一)效率分析

從表2可知,DEA有效的中小板制造業上市公司有冠福股份、廣東鴻圖、海鷗衛浴、方正電機等,共19家,說明在規模一定的條件下,44.2%的公司可以在既定資源投入下實現最大產出;其余55.8%的公司不為DEA有效,綜合效率相對較低。由此觀之,制造業中小板企業大部分存在綜合效率不理想的問題。從整體來看,綜合效率的平均值為96.99%,43家制造業中小板上市公司平均有3.01%的成本浪費,說明雖然大部分中小板制造業企業不為DEA有效,但是平均綜合效率水平相對較高。DEA無效是由純技術無效率和純規模無效率引起的。純技術有效的中小板制造業上市公司有傳化股份、德美化工、冠福股份等,共29家,說明67.4%的公司可以在既定的資源投入下,達到最大產出。這說明我國制造業中小板企業經過十幾年的發展,已經具備了一定的生產經營能力,這主要得益于國家提出的創新驅動政策,以及國家對制造業中小板企業的政策支持;32.6%沒有達到純技術效率有效,說明企業在生產運營過程中還存在效率問題,生產管理水平還有較大的提升空間。我國制造業起步較晚,工業基礎相對于西方發達國家還有差距,雖然近年來發展迅速,但是發展時間較短,仍然需要借鑒西方先進的生產理念,不斷改進生產經營效率[13]。

根據綜合效率、純技術效率、純規模效率的數值可以判斷中小板上市公司績效有效性的穩定性情況。綜合效率、純技術效率、純規模效率均為1的公司包括冠福股份、廣東鴻圖、海鷗衛浴、方正電機等,共19家,這些公司績效有效性的穩定性相對較強;綜合效率、純技術效率、純規模效率值均小于1的公司包括大族激光、德豪潤達、東信和平等,共15家,這些公司績效有效性的穩定性較差;其余11家公司的綜合效率、純技術效率、純規模效率值存在某一項或兩項為1,公司績效有效性的穩定性相對較弱。此外,43家制造業中小板上市公司的綜合效率、純技術效率、純規模效率平均值分別為96.99%、98.6%、98.34%,因此,制造業的總體效率平均水平較高,這主要得益于國家對中小企業一系列的財政支持政策,另外,國內需求的不斷增長和國際經濟形勢也逐漸好轉進一步推動了制造業中小板企業生產運營效率的改進[12]。

(二)投影分析

(三)規模效率分析

根據表3可知,規模有效的中小板制造業上市公司包括冠福股份、廣東鴻圖、海鷗衛浴、方正電機等,共20家,說明46.5%的公司達到最大產出值,所有投入要素以相同比例增加時,產出量將保持不變;傳化股份、大族激光、德豪潤達等,共16家制造業中小板上市公司的規模效益遞減,說明占樣本總數37.2%的公司投入成本增長速度高于產出收益的增長速度,因此,這些公司在外部市場條件不變情況下,將降低資源投入的積極性,減少投資規模;東信和平、凱恩股份、山河智能、信隆實業、新野紡織、三維通信、三變科技共7家制造業中小板上市公司規模效益遞增,說明占樣本總數16.3%的公司以一定比例投入資源將獲得更高比例的產出收益,這將極大刺激公司的投資積極性,因此,在外部市場條件不變情況下,這些公司將擴大投資規模,增加產出,從而提高投入產出效率。

五、結論與啟示

數據包絡分析方法是進行企業經營績效評估的有效方法,該方法以相對效率為基礎,利用凸分析和線性規劃等數學工具對決策單元進行效率分析,且架構簡單,容易操作。該方法可以對不為DEA有效的決策單元在相對有效生產前沿面上的投影分析,調整投入向量與產出向量,達到DEA有效,同時模型還可以提供規模效益等方面的定量信息,為決策者制定企業發展戰略提供理論分析依據。

利用DEA模型對2015年43家制造業中小板上市公司的經營績效進行了客觀、科學的評估,結果表明在國際市場經濟疲軟的情況下,國內提質增效需求上漲,制造業中小板企業近幾年實現了相對穩定增長,大部分企業投入產出效率處于相對較高的水平,因此在較長時間內將保持增長趨勢。經過對中小板企業績效的評估發現,中小板企業在迅速發展過程中也存在一些問題,企業應該加強運營管理,實現人力資源的有效配置,控制負債規模,降低運營成本,提高收益率。研究結果豐富了對制造業中小板上市公司績效評價的研究,有助于企業進一步完善財務結構,提高企業績效。

續表3 DEA無效的DMU調整后的理想值

控制負債規模。制造業中小板企業在高速發展過程中,負債規模也在不斷增大,同時對外融資的需求也越來越大,因此,企業應保留一定的現金儲備,以維持正常的業務支出和按時支付到期債務,避免出現資金周轉困難,產生流動性風險。

通過各種融資途徑補充企業的資本實力。在互聯網金融迅速發展,各種融資方式不斷出現的情況下,企業應不斷拓展融資途徑,補充企業資本,以應對不斷變化的市場以及資本實力不斷增強的競爭對手。

降低經營成本,提高每股收益。制造業中小板上市公司應該加強成本管理,減少冗余支出,借鑒西方領先生產理念進行技術革新,實現生產自動化和信息化,提高企業生產力,降低生產和人工成本,促進凈利潤增長,從而提升每股收益。

提升企業的人力資源配置能力。通過對43家制造業中小板上市公司投入產出數據的分析可知,制造業中小板公司普遍存在職工人數冗余問題,未能實現“物盡其用”,企業人力資源管理效率低,因此,制造業中小板企業需要加強人力資源配置能力,進行人力資源優化,提高企業資源的利用效率。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11