“煤改氣”政策下我國進口LNG運輸市場的機遇與挑戰

2018-12-28 19:57:54郝樹鵬,侯劍

市場周刊 2018年9期

郝樹鵬,侯劍

摘 要:北方28個城市“煤改氣”工程的推進,導致中國2017年LNG進口量劇增。本文通過分析中國LNG接收站、進口LNG運輸船隊及進口管道天然氣的現狀,結合《能源發展“十三五規劃”》,得出中國進口LNG運輸市場面臨的機遇與挑戰,并給出了幾點建議。

關鍵詞:煤改氣;進口LNG;LNG運輸船隊

中圖分類號:F253.9 文獻標識碼:A 文章編號:1008-4428(2018)09-0021-02

一、 研究背景

《天然氣發展十三五規劃》提出,以京津冀、長三角、珠三角、東北地區為重點,推進重點城市“煤改氣”工程,擴大城市高污染燃料禁燃區范圍,大力推進天然氣替代步伐,替代管網覆蓋范圍內的燃煤鍋爐、工業窯爐、燃煤設施用煤和散煤。

2017年,包括北京在內的28個京津冀大氣污染傳輸通道城市將實施最為嚴格的污染防治措施。環保部發布的《京津冀及周邊地區2017年大氣污染防治工作方案 》(以下簡稱《方案》)推出了19條具體措施,其中,28個大氣污染傳輸通道城市已被列為北方地區冬季清潔取暖規劃首批實施范圍,北京、天津、廊坊、保定市被劃入禁煤區。

《方案》的實施范圍是京津冀大氣污染傳輸通道城市,即北京市,天津市,河北省石家莊、唐山、廊坊、保定、滄州、衡水、邢臺、邯鄲市,山西省太原、陽泉、長治、晉城市,山東省濟南、淄博、濟寧、德州、聊城、濱州、菏澤市,河南省鄭州、開封、安陽、鶴壁、新鄉、焦作、濮陽市(簡稱“2+26”城市)。

二、 我國天然氣生產、消費現狀

2017年,政府強力推動“煤改氣”工程導致天然氣需求猛增了30%左右,而此時中國最大的氣源國土庫曼斯坦減少了供應。短供最嚴重時,中亞天然氣管道日供應量比計劃低4000萬立方米左右。這樣“一增一減”的突變,導致國內出現近年來最大范圍的“氣荒”。

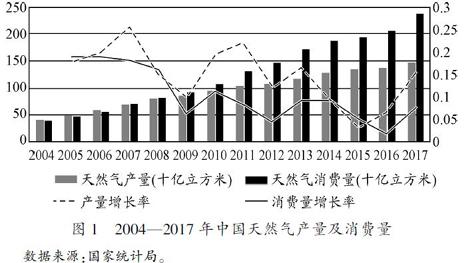

我國天然氣在一次能源消費結構中占比 6.4%,遠低于全球平均水平,與美國、俄羅斯等天然氣消費大國相比差距更大。2017 年,國內天然氣消費量2377億立方米,國內天然氣產量1380億立方米,如圖1所示。

數據來源:國家統計局。

從圖1可以看出,我國天然氣消費量增長速度遠在我國國內天然氣產量的增長速度之上。中國天然氣的進口依存度接近40%,未來將繼續攀升。

三、 我國LNG接收站的現狀

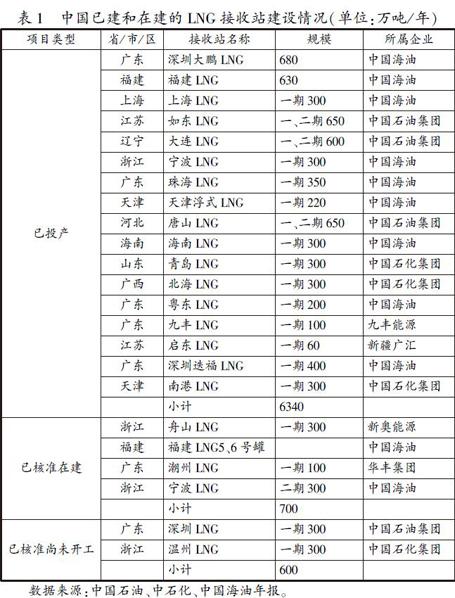

截至目前,中國已投產的LNG接收站共有16座,接收規模達到6340萬噸/年(或881億立方米/年);已獲核準正在建設的LNG項目有4個,已獲核準尚未開工項目有2個,規模合1300萬噸/年,如表1所示。

2018年3月23日,唐山LNG三期項目正式開工,增建4座16萬方LNG儲罐、1臺氣化器(SCV)、2臺蒸發氣壓縮機、1臺蒸發氣增壓壓縮機及公用工程和輔助設施;2018年4月9日上午,營口市人民政府與河北燊能燃氣有限公司就燊能(營口)液化天然氣接收站項目舉行合作簽約儀式。

四、 我國進口LNG運輸船隊的現狀

截至2018年初,中國自有進口LNG船舶數量為14艘,具體船型、船齡等情況如表2所示。

合計運力達105萬噸或14.6億立方米。據預測,到2020年,中國或將形成一個擁有30艘以上大型LNG運輸船舶的船隊,中國自有LNG船隊將能夠承擔超過3300萬噸的LNG進口量,或將滿足中國絕大部分的LNG進口需求。

五、 我國進口管道天然氣的現狀

2017年,我國累計進口天然氣960億立方米,同比增長 26.9%。其中,通過西北、西南跨境管道進口天然氣426億立方米,同比增加34億立方米,同比增長8.7%;以LNG形式進口534億立方米,同比增加169億立方米,同比增速達到46.3%。

過去十年,中國石油天然氣集團公司等石油央企作為投資主體和建設運營主體,橫跨我國東北、西北、西南和東部海上的“東西南北”四個方向的“多元化”天然氣進口通道雛形已成,其中西北通道、西南通道已經投入正常運營(見表3)。

截至目前,我國天然氣進口管道滿載輸送能力達670億立方米/年。其中中亞天然氣管道A/B/C輸送能力達到550億立方米/年;中緬天然氣管道輸送能力達到120億立方米/年。2017年,通過A/B/C三條線實際供應到中國的天然氣接近400億立方米;而中緬線實際供應到中國的天然氣總量為45億立方米/年。

六、 我國進口LNG運輸船隊規模還有較大增長空間

我國進口LNG運輸船隊是伴隨著我國進口LNG項目而逐步建立和發展起來的。基于LNG液化天然氣的特征,其布局基本靠沿海區域。因此,圍繞在華北、華東、華南。華北區域LNG主要是用于“煤改氣”戰略需求。

華北區域屬于重工業區域,能源(煤炭、石油、天然氣)主要用于工業用途(工業用氣),其次是華北區域居民在冬季需要大量采暖。原本采用煤炭,在“煤改氣”政策要求下,逐步采用天然氣替換煤炭。由于國內天然氣產量短期內難以大幅提升,天然氣消費量突增時,主要靠進口來補充LNG作為主要調峰用途之一。

自2012年起,管道氣進口量一直高于LNG進口量,2017年LNG進口量首次超過管道氣進口量,如圖2所示。

數據來源:國家統計局。

管道天然氣進口中,天然氣管道建設是關鍵。管道建設周期較長,而且管道天然氣進口量受基礎設施建設限制。由于現有天然氣管網、LNG 接收站、儲氣庫等基礎設施不足,進口管道設計運輸能力遠未充分利用。以中緬管道為例,2016 年進口總量 40.9 億 立方米,僅達到設計能力 120 億 立方米/年的 1/3。相比之下,液化天然氣進口依賴在沿海地區建設液化天然氣接收站,通過接收站完成卸貨、儲存、配送等功能。接收站的建設相對管道建設周期較短,而液化天然氣船運的可變成本也更大,因此受價格、供應等因素影響的彈性更大,短期增長也更快。這也是LNG進口量超過管道天然氣進口量的主要原因。

《能源發展“十三五規劃”》提出,“到2020年把能源消費總量控制在50億噸標準煤以內,天然氣消費比重力爭達到10%”。據此測算,2020年中國天然氣消費規模將達到3600億立方米以上。與2016年(2058億立方米)相比,到2020年天然氣消費總量需要增加1542億立方米,年均增量約386億立方米,年均增速為15%。《能源發展戰略行動計劃(2014-2020 年)》進一步提出,到 2020 年國產常規氣達到1850億立方米,頁巖氣產量力爭超過 300億立方米,煤層氣產量力爭達到 300 億立方米,共2450億立方米。

現有LNG運力105萬噸或14.6億立方米,若按照每艘LNG運輸船舶每年18航次計算,現有LNG船隊每年可承擔1890萬噸或263億立方米的LNG進口量。如果天然氣進口管道滿負荷輸送和運營,則中亞天然氣管道和中緬天然氣管道每年可以向中國供應670億立方米的天然氣(見表4)。

從表4可以看出,到2020年,我國進口LNG運輸市場至少還有218億立方米的運力缺額。

除此之外,我國LNG接收站也得到了較大的發展。截至目前,中國已投產的LNG接收站共有16座,接收規模達到6340萬噸/年(或881億立方米/年)。已獲核準正在建設的LNG項目有5個,已獲核準尚未開工項目有3個,規模合1300萬噸/年。

七、 擴大LNG船隊規模面臨的挑戰

LNG船舶被稱為“海上超級制冷車”,是高技術、高難度、高附加值的三高產品。建造LNG運輸船要比建造油船需要大量的勞動力和更高的技術工藝,具有極其嚴格的質量控制體系,是船舶制造業中技術工藝要求最為嚴格的一種,尤其是建造密封系統需要特殊的設備和裝置以及技術熟練的人員,并須獲得制造密封系統的許可證。全世界LNG運輸船的建造能力因此受到限制。由于LNG船舶建造周期比較長,從而很難在短時間內將我國進口LNG船隊規模擴大到所需要的水平。

八、 結論及建議

綜上所述,“煤改氣”政策給我國進口LNG運輸市場帶來的既有機遇也有挑戰。現就挑戰部分建議如下:

(一)建立大規模的自由LNG運輸船隊,并且保留運力余量,以應對不確定因素的發生。

(二)基于對我國目前LNG需求量、LNG 接收站接卸能力、LNG碼頭的泊位能力以及船舶運營成本的考慮,我國進口LNG運輸船隊應以大型LNG為主,超大型LNG為輔。

(三)由于LNG船舶高技術、高難度、高附加值的特點,船舶建造周期較長,所以中國進口LNG運輸船隊可以以買入船舶為擴大船隊規模的主要方式。

(四)可以把租船作為增加運力的補充手段,同時也可以提高運輸靈活性。

(五)除上述途徑之外,還可以通過船舶改建來擴大中國進口LNG運輸船隊的規模。

參考文獻:

[1]王震,薛慶.充分發揮天然氣在我國現代能源體系構建中的主力作用——對《天然氣發展“十三五”規劃》的解讀[J].天然氣工業,2017,37(3):1-8.

[2]中華人民共和國環境保護部關于印發《京津冀及周邊地區2017年大氣污染防治工作方案》的通知[J].磚瓦世界,2017(6):7-10.

[3]莫北.能源轉型此消彼長之間——我國“十三五”能源發展規劃透析[J].中國石油企業,2017(Z1):13-18.

[4]王善才.“煤改氣”的是是非非[J].生態經濟,2018,34(2):10-13.

[5]申穎.中國進口LNG運輸船隊規劃研究[D].大連:大連海事大學,2015.

[6]王旻昊.我國天然氣進口安全研究[D].成都:西南石油大學,2015.

[7]天工.中國加快LNG沿海接收站布局[J].天然氣工業,2014,34(8):128.

[8]高蕓,張長纓,高鈺杰,胡奧林.2016年中國天然氣市場發展述評及2017年展望[J].天然氣技術與經濟,2017,11(2):61-66,84.

[9]汪鳳蓮,朱榮改,王晶.我國LNG船舶建造技術問題分析[J].石油規劃設計,2002(5):11-13,29.

[10]李健.世界LNG船舶研究[J].中國石油大學勝利學院學報,2006(3):18-21,25.

作者簡介:

郝樹鵬,男,上海海事大學碩士研究生,研究方向:海運、物流經濟與金融;

侯劍,男,上海海事大學經濟管理學院物流經濟系副教授,碩士生導師,研究方向:港口經濟、航運經濟與物流、臨港產業及海事政策等。