科技金融投入對產業結構升級的影響研究

——基于中部六省的實證分析

2019-01-02 07:15:22

金融經濟 2018年22期

一、引言

黨的十九大報告進一步提出將經濟發展方向轉型到新興領域、創新領域,提升經濟增長的質量和數量,其重點就是促進產業結構的升級。自2004年中部崛起戰略實施以來,中部六省經濟快速發展,GDP整體增速高于全國平均水平,產業結構也持續優化調整,其背后高新技術產業的發展功不可沒。當前,中部六省均加大科技金融投入,著力實現科技創新與實體經濟發展的深度融合,以此促進高新技術產業的發展,從而實現產業結構的升級。因此,研究科技金融投入對產業結構的升級具有重要現實意義。

二、文獻綜述

關于科技金融,國外學者雖然研究較早,但并未有統一的研究范疇與框架體系,更多是從不同參與主體角度出發,研究政府、銀行、資本市場、風險投資等金融投入對科技創新的影響與作用。Joseph Schumpeter(1912)最早在《經濟發展理論》中將金融與科技創新結合起來,提出銀行信貸對科技發展的重要促進作用,King Robert、Levine 等(1993)發現金融體系通過提供資金、選擇企業與項目、分散風險等方式有利于科技創新,Kortum Samuel(2000)認為風險投資對技術創新作用顯著,Ang James等人(2010)發現銀行、資本市場、風險投資能促進科技創新。

在國內,科技金融作為一門新興學科,自2006年國家頒布《國家中長期科學和技術發展規劃綱要》后獲得快速發展,但學術界并未形成一個統一的內涵概念,趙昌文(2009)將其理解為有利于科技發展的一系列創新性的金融制度及安排,參與主體包括政府、企業、市場、社會中介機構等,房漢廷(2010)認為其本質是金融創新與科技創新的結合。巴曙松(2000)、徐玉蓮(2012)、張玉喜(2015)等學者通過相關研究發現科技金融對高新技術產業發展、科技創新具有重要促進作用。

關于科技創新與產業結構升級,國外多位著名的經濟學家如庫茲涅茨(1971、1973)、Michael Porter(1990)、薩繆爾森(1992)、Moses Abramovitz(1993)等通過世界各國經濟發展歷史論述了科技進步對產業結構升級具有重要促進作用,林毅夫與任若恩(2007)、何秀玲與張若男(2013)也指出技術進步是產業結構升級的重要因素;王桂月等人(2016)通過我國1987-2013年的統計數據證明了科技創新對產業結構升級具有正向促進效應,并且貢獻明顯。

由此可以看出,國內外學者的研究一方面證明了科技金融有利于科技創新與技術進步,另一方面證明了科技創新與技術進步對促進產業結構升級具有重要作用。而關于科技金融投入對產業結構升級的直接研究,國內學者研究較少,本文的研究正是基于這個現狀。

三、模型構建

(一)理論基礎

產業結構升級是指產業結構從低級階段發展到高級階段的過程,其代表性指標有產業結構合理化指數與產業結構高級化指數。在中部六省,科技金融促進產業結構升級,主要是科技金融投入促進了高新技術產業發展,進而實現產業結構優化升級(金浩,2017)。

在產業結構合理化時期,新興產業處于發展初期,政府基于地區發展規劃及資源稟賦,往往通過直接或間接方式支持其發展,引導示范作用較強;基于高風險特征,金融機構、金融市場卻并不會大規模進入這些行業。在產業結構高級化時期,高新產業規模擴大、比例提高,市場機制力量較強,政府往往會選擇退出,為獲得較高收益金融機構與金融市場會提高金融支持力度。因此,本文提出假設1和假設2。

假設1:產業結構合理化時期,科技金融中政府、企業的作用處于主導地位。

假設2:產業結構高級化時期,科技金融中企業、金融市場的作用處于主導地位。

(二)變量選取及說明

選取中部六省“R&D經費內部支出”中政府資金、企業自有資金和其他資金來代表科技金融投入中政府財政科技投入X1、企業自有資金X2、金融市場科技融資X4,選取“R&D經費外部支出”來代表金融機構科技貸款X3,R&D人員折合全時當量作為人力資本對產業結構具有重要作用,引入“R&D人員折合全時當量”作為人力資本投入X5。

產業結構合理化指數采用采用重新定義的泰爾指數T=∑(Yi/Y)ln(YiL/YLi),當T=0,產業結構達到合理化,T≠0時表示產業沒有達到合理化,T越大,說明產業結構偏離合理化程度越大;而產業結構高級化指標G采用如下公式計算(付凌暉,2010),G變大說明產業結構朝高級化發展。

本文選自2006-2016年數據,數據來源于中部各省統計年鑒、《中國科技統計年鑒》、《中國金融年鑒》以及各省科技廳、統計廳網站披露數據。

(三)模型構建

對傳統的生產函數Y=AKαLβ進行擴展,得到:

(1)

對(1)式兩邊取對數,得到:

LnY=λ+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ

(2)

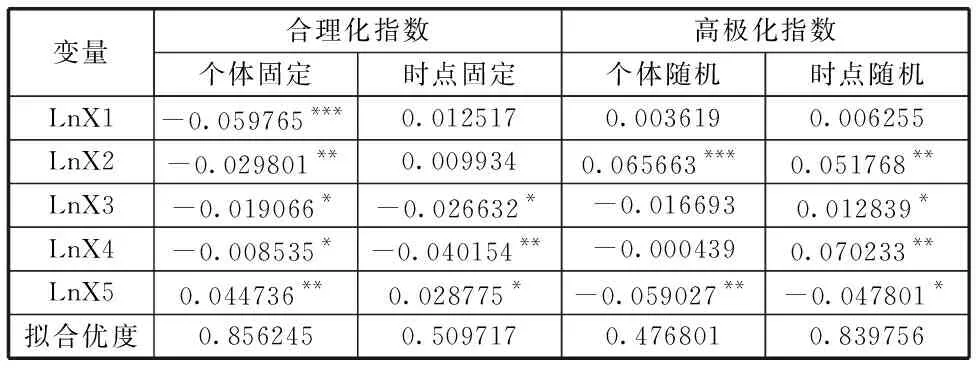

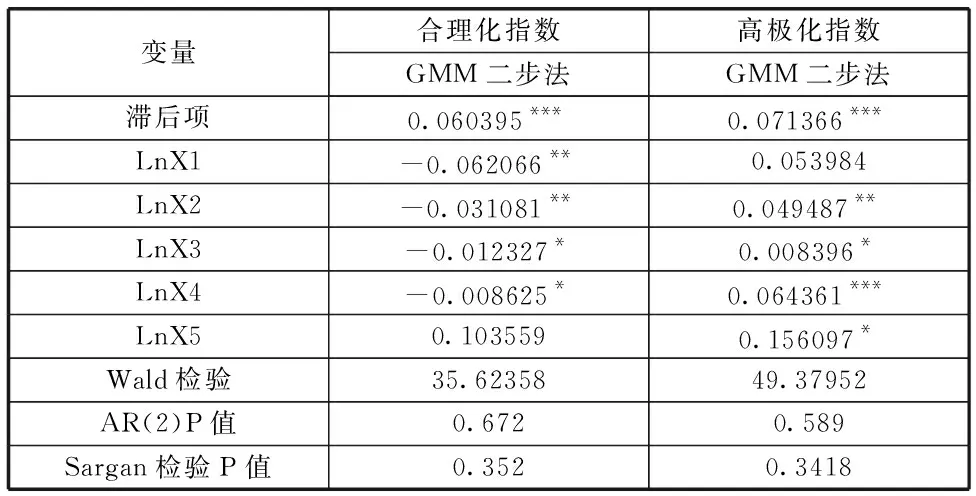

因產業結構合理化指數較小,且0 T=λ+δ1LnX1+δ2LnX2+δ3LnX3+δ4LnX4+δ5LnX5+ε (3) 產業結構高級化G直接代入(2)式,得到: LnG=λ+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ (4) 對原始數據進行單位根檢驗,各變量序列均不平穩,一階差分后在10%的顯著性水平下平穩,也即T、LnG、LnX1、LnX2、LnX3、LnX4、LnX5均一階單整。進一步對面板數據協整檢驗,經過Kao檢驗和Pedroni檢驗,ADF統計量與PP統計量的P值均小于5%,也即各變量間存在協整關系。 面板模型分為混合效應模型、固定效應模型和隨機影響模型,因F統計量的數值在5%置信水平下超過臨界值,故選擇非混合效應模型。 表1 F檢驗結果 經Hausman檢驗,合理化指數的P值小于5%,選擇固定效應模型;高級化指數P值大于5%,選擇隨機效應模型。 表2 Hausman檢驗結果 靜態面板模型回歸結果如下表3。在產業結構合理化時期,個體固定模型的擬合效果更好,因而采用個體固定效應結果來分析。合理化指數T越小表示產業結構越合理,且0 表3 靜態面板模型回歸結果 引入滯后的被解釋變量,構建動態面板模型,回歸方程變為: T=λ+γT-1+δ1LnX1+δ2LnX2+δ3LnX3+δ4LnX4+δ5LnX5+ε (5) LnG=λ+φLnG-1+η1LnX1+η2LnX2+η3LnX3+η4LnX4+η5LnX5+φ (6) 1.動態面板模型實證分析 采用GMM兩步法對模型進行估計如下表4,模型Wald檢驗均在1%水平下顯著,AR(2)檢驗結果表明一階差分后的殘差不存在二階自相關,也即本文設定的動態面板模型合理,Sargan檢驗說明動態面板模型所選的工具變量是合理的。 產業結構合理化時期,政府財政科技資金、企業自有資金對合理化指數的影響較大,金融機構科技貸款影響大于金融市場融資,且均通過10%的顯著性檢驗。因此,在中部六省產業結構合理化時期,科技金融投入對產業結構合理化的影響由政府、企業主導。 在產業結構高級化時期,企業自有資金、金融市場融資對高級化指數的影響較大,且通過5%的顯著性檢驗,金融機構科技貸款影響較小,政府財政科技資金的回歸系數不顯著。因此,中部六省產業結構高級化時期,主要推動力量為企業與金融市場。 表4 動態面板模型回歸結果 2.穩健性檢驗 以第二產業、第三產業增加值與GDP的比值代替合理化指數,借鑒蔡玉蓉(2018)的研究方法,將三次產業在總產值中占比經加權計算的結果代替高級化指數,進行GMM二步法,穩健性檢驗結果如下表5。 各科技金融投入變量對產業結構合理化、高級化的影響在經濟上、統計上并未發生顯著變化,說明本文所選用的科技金融投入對產業結構升級的GMM模型回歸結果具有較好的說服力。 表5 穩定性檢驗結果 本文通過2006-2016年中部六省的省際面板數據,經靜態與動態面板模型,研究科技金融投入對產業結構升級的影響。經實證分析,本文認為科技金融投入對產業結構合理化、高級化效果存在一定的差異性,在產業結構合理化時期,政府財政科技投入、企業自有資金處于主導地位;在產業結構高級化時期,企業自有資金、金融市場融資處于主導地位,影響作用較為顯著。實證結果直接驗證了本文的假設1與假設2。 根據中部六省產業結構的實際情況,本文認為中部六省短期發展重點應是進一步提升產業結構的合理化,中長期發展目標為高級化階段。為進一步發揮科技金融投入對中部六省產業結構的促進作用,實現科技資源與金融資源的有效對接,本文提出以下政策建議: 需進一步完善各類配套扶持政策,營造良好的科技創新與科技投融資環境,鼓勵企業、科研院校等加大科技投資活動,設立年度科技創新獎勵基金用于獎勵突出貢獻的單位和個人,對各類科技企業給予一定的財政稅收優惠,對重要科技人才給予落戶、住房等優惠政策;擴大政府財政科技資金規模,引導各類社會資本共建科技創新基金;建立規范性、科學性的科技企業信用評級機制,加大對知識產權、科技成果的保護。 建立和發展規范化的涵蓋會計、法律、咨詢、融資等功能的科技金融服務平臺,為科技開發、科技成果轉化、技術推廣提供全方位的專業服務;籌建設立中部六省的區域股權交易融資市場,促進科技成果轉化與推廣;適度設立科技金融專營銀行網點,加大培育天使投資、風險投資、創業投資等金融市場主體,引領科技金融產業在本地集聚,形成產業結構轉型升級的重要推動力。 短期來看,中部六省要根據高新產業規劃、地區資源稟賦,重點擴大政府財政科技資金的投入規模,擴大其在科技金融投入中的占比,對孵化器、初創期科技企業加大資金支持,與大型企業組建專業基金投資于科技成果轉化與推廣從而形成產業化;在科技企業集中的區域適度拓展銀行的科技金融業務,加大貸款投放,為科技型企業日常周轉提供金融服務。中長期來看,中部六省需重點加大多層次金融市場資金投入規模,積極鼓勵和支持科技型企業加大從主板、創業板、新三板等市場融資,提高科技創新中金融市場融資比重,有序引導VC、PE等進入科技企業,形成長效機制。科技型企業也需加大科技創新力度,完善公司治理,強化信息披露,引進和培育科技專業人才,建立涵蓋股權、期權等一系列激勵機制。 根據不同行業特點與科技企業不同生命周期,開發與推廣特色的金融產品,重點瞄準初創期、成長期企業。大力拓展投貸聯動,打通股權端與債權端的聯系,分享科技企業的成長價值,實現多方共贏。完善多方位的科技型企業信用擔保機制,強化知識產權、商標專利權等無形資產的質押擔保,加快推動科技保險的發展,有效分散、化解高新企業的創業風險。 (徽商銀行,安徽 合肥 230031)四、實證分析

(一)模型選擇

(二)靜態面板模型

(三)動態面板模型

(四)結果分析

五、政策建議

(一)完善各類配套扶持政策

(二)搭建各類科技金融主體體系

(三)加強差異化的科技金融投入

(四)創新科技金融產品與服務

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50數學物理學報(2020年2期)2020-06-02 11:29:24金橋(2018年12期)2019-01-29 02:47:36知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53光學精密工程(2016年6期)2016-11-07 09:07:19兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19中國工程咨詢(2016年10期)2016-01-31 03:12:10