“財務中性”理念下匯率避險的路徑選擇

2019-01-02 01:45:18蘇瑩蔡嘉琳編輯王莉

中國外匯 2018年21期

文/蘇瑩 蔡嘉琳 編輯/王莉

通過比較不同交易情境下的匯率避險工具,可以為銀行開展適應市場需求的外匯衍生產品創新,提供一定的借鑒和參考。

近期,由于中美貿易摩擦升級等因素,人民幣匯率經歷了一波下跌行情。對遠期售匯業務外匯風險準備金率的調整,使匯率有所企穩回升。隨著市場化程度的提升,人民幣匯率雙向寬幅波動將呈常態。“財務中性”理念即不賭單邊升值或貶值,通過結售匯或貿易融資,確保付款幣種和收款幣種一致,拒絕匯率敞口。本文對不同交易情境下的匯率避險工具進行了比較,以期為銀行在落實展業原則的前提下如何適應市場需求開展外匯衍生產品創新提供借鑒和參考。

我國外匯衍生品監管政策的演變

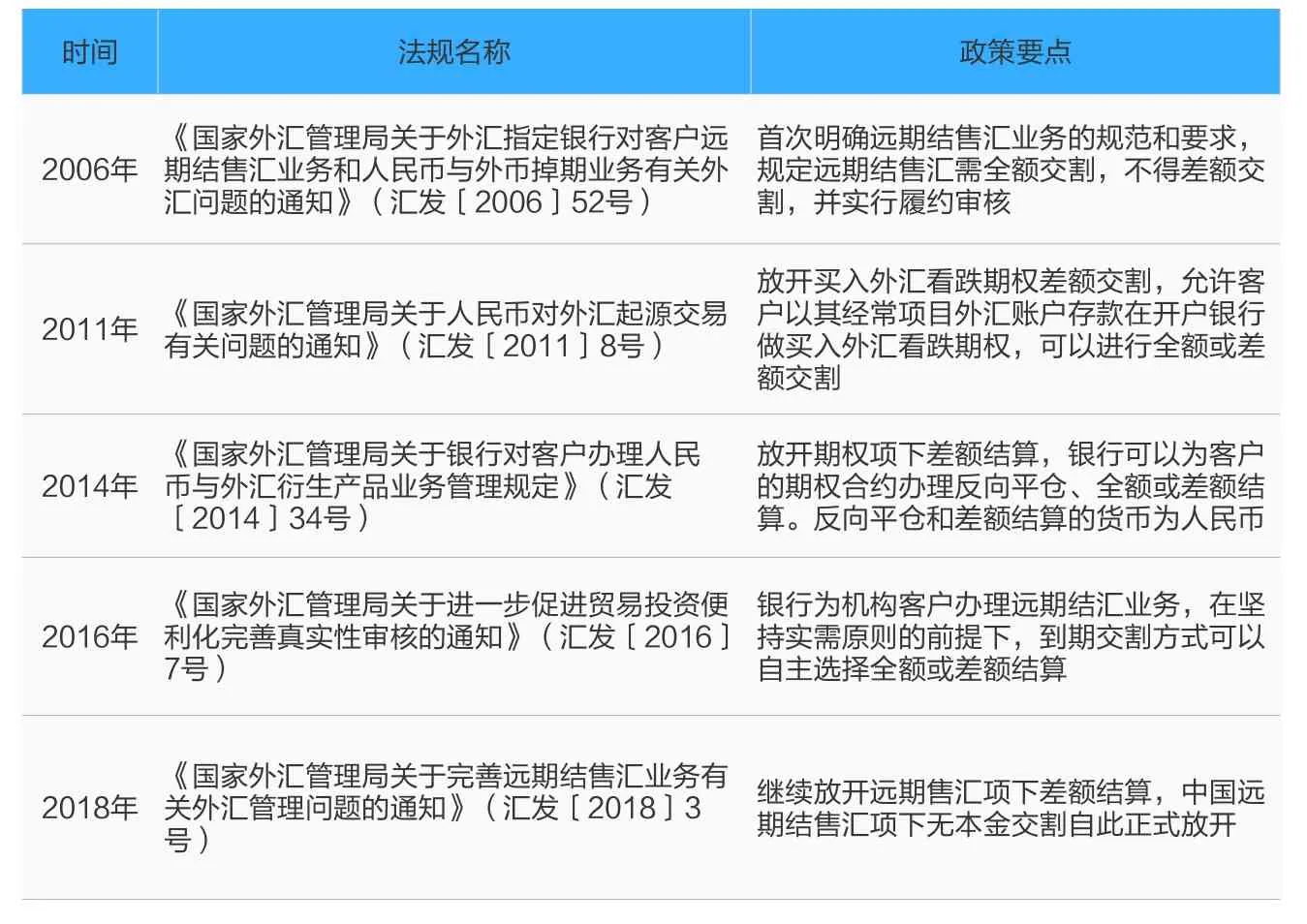

我國外匯衍生品監管政策經歷了不斷推進市場化的過程,結算方式從全額交割放開到無本金交割,涉及產品從期權放開到遠期售匯。主要政策演變過程如附表所示。

匯發〔2018〕3號文的政策問答,明確了外匯衍生交易“與即期結售匯業務有所不同,作為遠期結售匯業務交易基礎的真實需求背景可能存在預估性和不確定性,不能簡單比照即期業務的做法,將是否有交易單證作為實需交易原則審核的唯一或主要標尺”,對遠期結售匯業務實需的解釋和審核口徑有所放寬。

外匯衍生產品發展現狀

外匯衍生品監管政策不斷推動簡政放權,而銀行在具體操作中對如何落實外匯衍生交易的實需原則把握尺度不一,仍未能完全擺脫“比照遠期全額交割來執行遠期差額交割”的理念。這些問題使得在匯率市場化不斷提高的當下,外匯衍生交易代客市場的發展相對滯后,外匯衍生交易對于大部分中小銀行和企業來講仍然遙遠而陌生。2017年的外匯市場交易數據顯示,企業80%以上的交易為即期交易。匯率問題對于大多數企業來講僅僅是個碰運氣的數字,完全不做匯率套保或者故意賭單邊的企業比比皆是,還經常發生進口與出口均虧損的情況。因此,加強企業對不同外匯衍生品適用情境的認知和理解,對于企業保持“財務中性”,理性且有效應對匯率風險尤為必要。

我國外匯衍生品監管政策經歷了不斷推進市場化的過程,結算方式從全額交割放開到無本金交割,涉及產品從期權放開到遠期售匯。

銀行根據企業側重于進口還是出口,是否有外幣資產或外幣負債,不同的實際訴求,有不同的避險產品偏好,在匯率風險管理上也有不同的組合方法。

組合之一:進口型企業

進口型企業和有外幣負債的企業,對購匯有剛性需求,使得它們更為關注遠期購匯和期權問題。下面以美元為例展開說明。

一是遠期購匯。該產品結構如下:企業與銀行簽訂合約,在未來某一時刻,以約定價格購買約定數量的美元。

舉例說明:假設美元兌人民幣即期匯率為6.65。企業與銀行簽訂100萬美元的6個月遠期購匯,約定匯率為6.80。到期日時,企業需按照6.80購匯100萬美元。若到期日即期匯率為6.90,企業則盈利10萬元人民幣(〔6.90-6.80〕×100);若到期日即期匯率為6.70,企業會損失10萬元人民幣(〔6.80-6.70〕×100)。

風險提示:遠期購匯的缺點在于,無論到期日美元兌人民幣的即期匯率是多少,企業均需按照約定價格購匯。因此,該方案僅適用于人民幣大幅貶值的情況,或者風險偏好較低的企業。

二是窄區間風險逆轉組合期權。該產品結構如下:企業買入執行價格較高(K1)的美元看漲期權,同時賣出執行價格較低(K2)的美元看跌期權。兩者價格相近,所以稱為窄區間風險逆轉組合期權。

舉例說明:假設美元兌人民幣即期匯率為6.65,6個月遠期匯率為6.80。企業在銀行買入6個月100萬美元,執行價格為K1=6.75的美元看漲期權,同時賣出6個月100萬美元執行價格為K2=6.60的美元看跌期權,由此形成6個月期6.60—6.75的購匯區間,期初期權費為零。若企業有意愿支付期權費,則區間能夠相應向下移動;若企業希望期初收到期權費,則區間將相應向上移動。

若6個月后期權到期日即期匯率高于K1,則企業有權以K1的價格購匯100萬美元;若匯率處于K2和K1之間,則銀行與企業間無權利義務關系,企業可以按照市價購匯,或不購匯。若匯率低于K2,企業必須按K2的價格購匯100萬美元。

風險提示:該產品的風險在于,若6個月后期權到期日匯率低于K2,則企業必須按照該價格在銀行購匯100萬美元。該產品需要客戶繳納保證金。

三是買入深度價內購匯期權。該產品結構如下:企業支付期權費買入深度價內外匯期權。該產品適用于人民幣處于大幅貶值趨勢。其核心在于,執行匯率K的價格發生的概率極低。

舉例說明:假設美元兌人民幣即期匯率為6.65,6個月遠期匯率為6.80。企業在銀行買入6個月100萬美元深度價內購匯期權,執行匯率為K=6.0,期權費為7000點。

若人民幣大幅升值,到期日即期匯率為5.0,企業按照即期匯率5.0購匯,企業的實際購匯匯率=即期匯率+期權費=5.0+0.7=5.7,優于普通遠期購匯匯率6.80;若到期日即期匯率為6.9,企業按照約定匯率6.0購匯,企業的實際購匯匯率=約定匯率+期權費=6.0+0.7=6.7,依然優于普通遠期購匯匯率6.80。

外匯衍生品監管政策的演進

風險提示:無論匯率走勢如何,該期權組合價格始終優于普通遠期購匯價格,但其關鍵點在于約定了匯率的價格,因此事先需要交納高額期權費用,適合現金充裕或者有大量銀行衍生品授信的企業。

四是買入購匯價差期權。該產品結構如下:企業買入一筆執行價較低的美元看漲期權,同時賣出一筆執行價格較高的美元看漲期權。高執行匯率購匯期權的期權費比低執行匯率購匯期權的期權費低,因此該產品企業需支付期權費。但與單純買入美元看漲期權相比,期權費更低,不過無法享受人民幣大幅貶值帶來的高額收益。

舉例說明:假設美元兌人民幣即期匯率為6.65,6個月遠期匯率為6.80。企業在銀行買入6個月100萬美元,執行匯率為K2=6.68;同時賣出6個月100萬美元,執行匯率為K1=6.82,期權費為300點。

若6個月后期權到期日市場即期價格為6.60,則企業與銀行無任何權利義務關系,企業可按照即期匯率6.60購匯,實際購匯匯率=即期匯率+期權費=6.60+0.03=6.63,優于普通遠期購匯匯率6.80,實質上享受了人民幣升值帶來的無限收益。若即期價格為6.70,高于K2且小于K1,則企業有權以K2的價格購匯,加上期權費后,實際購匯匯率=6.68+0.03=6.71,依然優于普通遠期購匯匯率6.80。若即期價格為6.85(高于K1的6.82),企業需按照即期匯率6.85購匯,同時拿到1400點補貼(6.82-6.68),加上期權費,企業實際購匯匯率=6.74,依然優于普通遠期購匯匯率6.80。只有當即期價格>6.91時,該期權的保值效果才劣于普通遠期購匯。

風險提示:該產品屬于低違約風險產品,企業最大損失即為期初30000元期權費。該產品無需保證金。企業通過支付一定的成本(期權費)獲得既能完全參與人民幣升值又能在一定程度內規避人民幣貶值風險的保值效果。該方案可降低期權費成本,適合對匯率有一定判斷的企業。

組合之二:出口型企業

出口型企業和有外幣存款的企業,對于結匯的剛性需求使其更為關注遠期結匯和期權問題。下面仍以美元為例,展開說明。

一是遠期結匯。該產品結構如下:企業與銀行簽訂合約,在未來某一時刻,以約定價格賣出約定數量的美元。

舉例說明:假設美元兌人民幣即期匯率為6.65。企業與銀行簽訂100萬美元的6個月遠期結匯,約定匯率為6.70。

到期日時,企業需按照6.70結匯100萬美元。若到期日即期匯率為6.80,企業損失10萬元人民幣(〔6.80-6.70〕×100),且人民幣貶值幅度越大,機會損失越大;若到期日即期匯率為6.60,企業盈利10萬元人民幣(〔6.70-6.60〕×100),且人民幣升值幅度越大收益越大。

風險提示:遠期結匯的缺點在于,無論到期日美元兌人民幣的即期匯率是多少,企業均需按照約定價格結匯。因此,該方案適用于人民幣升值的情況,或者風險偏好較低的企業。

二是買入結匯期權。該產品結構如下:企業支付期權費買入結匯期權。

舉例說明:假設美元兌人民幣即期匯率為6.65,6個月遠期匯率為6.80。企業在銀行買入6個月100萬美元結匯期權,執行匯率為K=6.75,期權費為200點。

若到期日即期匯率為6.85(高于K的6.75),企業按照即期匯率結匯,實際結匯匯率=即期匯率-期權費=6.85-0.02=6.83,優于普通遠期結匯匯率6.80。若到期日即期匯率為6.65(低于K的6.75),企業仍需按照約定匯率6.75結匯,實際結匯匯率=約定匯率-期權費=6.75-0.02=6.73,劣于普通遠期結匯匯率6.80。實際上即期匯率只要小于6.82,該期權組合就劣于普通遠期結匯。

風險提示:企業通過支付一定的期權費獲得既能完全參與人民幣貶值又能在一定程度內規避人民幣升值風險的效果。

三是比率遠期結匯。該產品結構如下:企業買入一筆名義本金較小的美元看跌期權,同時賣出一筆名義本金較大的美元看漲期權,兩筆期權執行價格相同(優于同期限遠期價),企業期權費為零。

舉例說明:假設美元兌人民幣即期匯率為6.75,6個月遠期匯率為6.70。企業在銀行買入6個月名義本金100萬美元執行價格為6.75的美元看跌期權,同時賣出6個月名義本金200萬美元執行價格為6.75的美元看漲期權,期初期權費為零。

若6個月后期權到期日即期匯率低于6.75,則企業有權以6.75的價格在銀行結匯100萬美元,與遠期結匯效果相同,但優于同期限遠期價;若匯率高于6.75,企業必須按該價格在銀行結匯200萬美元,該價格雖差于市價,但仍優于同期限遠期價。

風險提示:該產品風險在于,若6個月后期權到期日匯率高于約定價格,則企業必須按照該價格在銀行結匯200萬美元。該產品需要企業按200萬美元的名義本金繳納保證金。

啟示及建議

建議一:培育企業立足實需、理性保值的理念

一是切實樹立“財務中性”理念,認識到人民幣單邊升值或貶值已是小概率事件,脫離實需的投機套利行為將使企業面臨更大的損失。二是匯率風險不可避免,企業要根據行業特性和自身進出口策略等因素,建立科學的風險管理策略體系,選擇合適的避險工具和產品。三是積極向銀行等金融機構尋求專業幫助,在銀行的指導下爭取最大限度地提高企業的保值能力和抗匯率風險能力。

建議二:落實展業、應勢創新是關鍵

一是不可脫離實需原則。匯發〔2018〕3號文的政策問答雖然明確了遠期結售匯業務的實需審核應區別于即期結售匯,但并不意味著不需要實需審核。銀行可從事前和事后兩個環節把控風險,以必要的單證為支撐落實展業要求。二是積極根據市場形勢和需求進行產品創新。例如,在近期遠期售匯業務外匯風險準備金率提高的背景下,由于期權及期權組合業務按名義本金的一半作為計算基準繳納外匯風險準備金,因此可加強期權組合產品的創新和推廣。而針對NDF的放開,銀行可配合即期結售匯開發相關產品,為企業避險提供多元的工具選擇。三是加強與企業的溝通聯系。特別是對于受到中美貿易摩擦影響較大的企業,銀行應加強服務意識,為企業未來的避險策略提供專業幫助。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14