VIX及其衍生品的創新之路

2019-01-07 09:10:32侯瑞琪

中國證券期貨 2019年5期

侯瑞琪

關鍵詞:波動率 指數 衍生品 股指 期貨 期權

1993年,芝加哥期權交易所(CBOE)編制并發布了全球第一支波動率指數VIX,開啟了市場風險可量化的時代。此后,歷經數次編制方法的完善,CBOE獨創的波動率指數構建方案已經被世界主流股指期權市場廣泛引進,波動率指數家族日益壯大。2004年和2006年,VIX期貨和VIX期權的相繼上市豐富了波動率的交易手段,隨后更適合中小投資者的VIX交易所交易產品(ETP)快速繁榮,標志著波動率交易的大規模普及。

由于VIX天然具有不易復制的特性,VIX衍生品缺乏明確的期現貨套利關系,期限結構靈活,交割方式與指數衍生品有很大差異。這些特色讓VIX衍生品成為高效管理波動率風險的利器,卻也不可避免地引發投資者的質疑。從世界范圍看,以VIX期貨為伊始,全球的波動率指數衍生品呈現百花齊放的態勢。歐洲、日本、中國香港等成熟市場相繼推出了各自的波動率期貨或期權,例如VSTOXX期貨、期權,Nikkei225波動率指數期貨,HSI波動率指數期貨等。隨著產品生態的完善、投資者認知的更新和交易所規則的完善,波動率衍生品的功能和作用得到了市場廣泛認可,滿足投資者日益精細的風險管理需求。

基于目前大陸市場唯一的金融期權產品——50ETF期權,我們借鑒CBOE的指數編制方法,計算50ETF期權波動率指數和偏度指數,發現50ETF在行情快速上升時,波動率上升,偏度也上升,呈現明顯負偏;50ETF快速下跌時,波動率上升,偏度下跌,呈現明顯正偏。2019年年初,50ETF單邊快速上漲,市場對于“50ETF虛值看漲期權被炒作”的質疑聲不絕于耳,本文通過波動率、偏度和期權成交量分布等多個角度進行實證分析,認為盡管50ETF虛值看漲期權成交量大幅上升,但是成交量占比和波動率水平合理,市場供需均衡,未出現定價異常情況,無須過度解讀。

一、VIX編制方法的演進

1987年美股崩盤點燃了全球金融危機,價格波動的威力引起市場反思,進而激發一系列金融創新。紐約證券交易所(NYSE)于1990年引進了斷路器機制,當股價大幅波動時暫停交易,試圖通過降低市場波動性,恢復投資者信心。熔斷機制生效后,市場對于動態測度市場波動性的需求日益凸顯,CBOE于1993年適時推出了全球首支波動率指數VIX。

事實上,CBOE在1973年上市標普100股指(OEX)期權和標普500股指(SPX)期權后,一直有基于期權價格構造波動率指數的構想,在此期間CBOE與業內學者保持密切合作,廣泛征詢波動率指數的編制方案。1993年,范德堡大學教授Robe~EWhaley提出了基于期權隱含波動率構建指數的方案。同年,CBOE開始編制并發布基于OEX期權的波動率指數VIX。簡言之,第一版本的VIX編制方法是構建虛擬的剩余30日到期的平值OEX期權,將其隱含波動率作為波動率指數。編制樣本選取兩個到期月份的共4個看漲期權和4個看跌期權合約,依賴期權定價模型,每15秒更新。VIX一經推出,便被市場理解為股票市場波動的溫度計。因為波動率衡量了收益率偏離均值的程度,而股市下跌往往伴隨著波動性上升,VIX因此得到“恐慌指數”的別稱。

1993年至2003年的十年間,VIX充當著美國股市的風向標,但此間華爾街交易員們發現,VIX的作用遠不限于情緒指示劑,如果能夠交易波動率,指數將是一座潛在金礦。2002年,創立了MicroSolutions的新晉富豪Mark Cuban向高盛提出,如果VIX常常在股市重挫之際上升,那么如果找到交易波動率指數的方法,就可以獲得資產下行保護。因為當時SPX期權交易已經比較活躍,高盛提出用指數期權構造“方差互換組合”的方式為Cuban進行資產保護。

方差互換(Valance Swap)是一種常見于場外衍生品市場的無模型方法,是通過配置不同行權價格的指數期權產品獲得固定波動率暴露,對沖波動率風險的組合投資方法。對于單一指數期權合約,隨著標的指數價格遠離行權價格K,期權價格對波動率的反應變得遲鈍,反映為單一期權的Vega值呈現鐘形曲線分布。若對一攬子期權產品賦予的權重為1/k2,投資組合的Vega值將不受標的指數變動影響,波動率風險也隨之消散(見圖1)。

方差互換組合盡管在數學原理上被證明有效,但由于其過于深奧和晦澀,并不是當時主流的波動率套保方式,Cuban對于方差互換組合方案不甚滿意。高盛將此次合作失敗歸因于方差互換組合不具有VIX的品牌效應。在當時,VIX的概念被廣泛認可但不能交易,方差互換可以交易但鮮為人知,高盛隨即向CBOE提出可以將兩者優勢結合,基于方差互換原理改進VIX的編制方法,然后上市VIX衍生品。CBOE經過慎重評估,在2003年發布了新版本VIX編制方法,用SPX期權替代OEX期權作為樣本,用不依賴定價模型的方差互換方法替代隱含波動率方法,用隨波動率水平變化的動態樣本容量取代固定8個期權合約的固定樣本容量。對兩個不同到期時間的方差互換組合用線性插值的方法得出30日期望波動率作為VIX(見表1)。新版本VIX的發布為推出市場情緒衍生品打下堅實基礎,高盛和CBOE都沒有料想到他們的一次嘗試會在隨后幾年為市場帶來巨大變革。

二、VIX衍生品市場的誕生和發展

自2003年新版VIX發布后,CBOE積極籌劃推出VIX衍生品。由于美國金融市場證券交易委員會(SEC)和商品期貨交易委員會(CFTC)監管分割的格局,若VIX期貨推出,其將受到CFTC的監管,而當時CBOE產品只受到SEC監管。為了避免落入雙重監管的困局,CBOE在2004年成立CBOE期貨交易所(CFE),同年VIX期貨在CFE上市。2006年,VIX期權在CBOE上市。2009年,CFE上市了迷你VIX期貨,合約規模為VIX期貨的1/10。

盡管CBOE將VIX衍生品定位為比股指衍生品更加高效的波動率風險管理工具,但2007年之前,產品的市場接受程度并不高,成交量增長步伐緩慢。2008年,美國金融危機再次蔓延全球市場,貝爾斯登、雷曼兄弟、美林等投資銀行相繼倒下,幸存的華爾街投行紛紛改為商業銀行,波動率指數飆升至前所未有的高位。2008年年底,美股指數悉數下跌,VIX卻首次突破80,引發了廣泛關注。2010年5月6日,美股出現閃崩,再次引起市場對價格大幅波動風險的討論(見圖2~圖4)。

數次金融危機中爆發的創新能力不僅限于VIX期貨和期權。對于非專業投資者,直接交易VIX期貨和期權過于復雜和昂貴,而他們對波動率風險的需求也極為迫切,不容忽視。看到藍海市場的金融機構紛紛搶占先機,用VIX衍生品構建策略性追蹤VIX的交易所交易產品(ETP)。2009年1月,巴克萊銀行推出首只VIX ETP產品——iPath標普500短期期貨交易所交易債券(ETN)。巧合的是,僅在數月之后,標普500指數就跌至12年低位。2009年開始,VIX衍生品交易量出現了爆發式的增長,感到恐慌的投資者爭相購買VIX衍生品,盡可能抓住一切機會補救受損財產。VIX ETP的快速繁榮標志著波動率交易的重大普及,原先從未交易過期貨或期權的投資者得以管理波動率風險,進行資產保護。2017年統計顯示,VIX ETP產品的總規模達70億美元(見表2)。

三、VIX衍生品的特征與運用

VIX衍生品和股指衍生品看似都是以指數為標的,但實際上兩者有很大差異,給初次接觸的投資者造成巨大挑戰。

(一)VIX期貨不存在明確的期現套利關系

對于標普500(SPX)、納斯達克100(NDX)等股票指數,因為成分股和權重明確,投資者可以持有一攬子成分股復制現貨指數表現;而對于波動率指數,用于計算VIX的SPX期權樣本實時更新,持有樣本期權來復制VIX表現并不可行。投資者僅知道VIX衍生品交割時,確定VIX結算價的樣本SPX期權的到期日,但無法確定具體的合約。正由于股指現貨的可復制性,期現套利關系得以生效,股指期貨價格圍繞理論價格上下波動,一旦套利關系被打破,通過在期現貨上持有相反頭寸,套利者捕捉套利利潤,消除不合理價格。而VIX現貨指數的不可復制性決定了VIX期貨不存在與VIX相關聯的公允價值。

(二)VIX期貨期限結構靈活(見圖5)

就VIX期貨的期限結構來看,平穩市場中,即期VIX低,升水結構(Contango)較為常見,反映出市場對于遠期的波動率保險溢價。因為VIX和股票指數負相關關系的存在,滾動持有VIX期貨多頭即購買資產下跌(波動率上升)保險,隨著到期VIX期貨向VIX的“沉降”和期貨到期的換倉成本都是支付的保費。VIX期貨空頭即賣出保險,在平穩市場會持續收入保費。而在市場下跌時,VIX飆升,期限結構轉為貼水(Backwardation),VIX期貨多頭獲得資產下跌(波動率上升)保護,空頭支付保險賠償,產生虧損(見圖6)。

這種期限結構的變化也可以用VIX均值回歸的特性解釋。與股票指數不同,VIX是標準化后的指數,與標的指數水平無關,呈現均值回歸的特性。VIX處在低位時,上漲預期占市場主導,是VIX期貨的賣方市場,期貨多頭需要支付給空頭溢價,呈現升水結構;反之,當市場一致預期VIX下跌,多頭得到溢價,呈現貼水期限結構。

有趣的是,2009年1月巴克萊推出的VXX恰逢VIX仍處于高位之際,以VXX為代表的做多VIX期貨策略,不斷支付換倉成本,高買低賣,表現不佳。至2019年1月到期,VXX和VXZ各跌去一大半期初凈值。而做空VIX期貨的策略,例如XIV,凈值增長了數十倍。

(三)VIX衍生品的交割方式較為特殊

VIX衍生品采用現金交割,到期日以次月到期的SPX期權到期日回推30日確定,因為常規SPX期權在周五到期,所以VIX衍生品在周三到期。同時,VIX衍生品采用上午結算模式(A.M.-settled),因而VIX期貨的最后交易時間為到期日上午8:00,VIX期權的最后交易時間為到期前一日下午3:15。

VIX現貨指數采用樣本合約買賣報價中間值而非合約的成交價格計算。但在確定VIX衍生品結算價時,計算VIX的SPX樣本價格由特殊開盤報價模式(Special Opening Quotation,SOQ)產生,撮合形成的sPx期權成交價格將優先輸入vIx模型計算,如無成交產生,采用最優買賣報價中間值。這種設計主要考慮使VIX衍生品的交割過程“可交易”。

上午結算模式不可避免產生隔夜VIX跳空的風險,疊加上VIX計算和VIX衍生品結算價計算口徑不一致,往往造成衍生品交割結算價和交割前后VIX水平的顯著差異。VIX衍生品交割方式的獨特性引發了投資者對于結算價被操縱的質疑。

(四)VIX被操縱了嗎

2018年2月,一名舉報者向SEC和CFTC提交反壟斷訴訟,指控CBOE放任其期權做市商,包括花旗集團(Citigroup)、城堡投資集團(Cita-del)等,操縱VIX進而在VIX衍生品上獲利。2月6日,VIX較前一日翻倍,收于50.3點,做空VIX期貨策略的ETP——XIV和SVXY當日分別跌去92.6%和83%的凈值(見圖7、圖8)。在暴跌前,兩支ETP總規模為41億美元。舉報者稱,因為VIX衍生品的規模巨大,通過操縱指數可以獲得每年約20億美元的可觀回報。VIX的計算只采樣期權的最優報價信息,操縱者無須付出大量資金成本,通過影響期權報價就可以影響VIX,進而在VIX衍生品上獲利。

XIV和SVXY有所不同。XIV是ETN產品,發行者并不持有證券,只是承諾按照策略指數向投資者償還債務。ETN具有到期期限,內嵌可提前償付條款,即在XIV大幅下跌時,發行者有權選擇提前償付。2月6日的VIX飆升觸發了提前贖回條件,XIV于2月15日到期清盤。而同樣是價值蒸發,SVXY因為是ETF產品,仍在繼續運作。

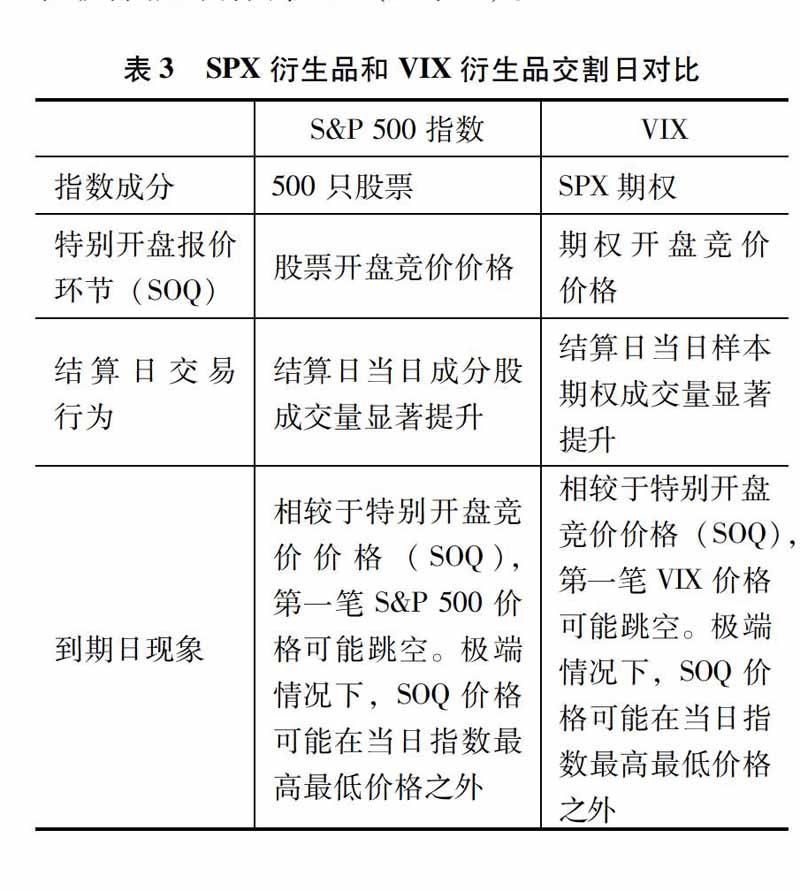

這不是VIX第一次受到質疑。2017年5月,John Griffin和Amin Shams發表了研究報告,發現在VIX衍生品交割日的特別開盤竟價價格(SOQ)環節,成交量大幅上升的現象只出現在用于計算VIX的成分期權上,非樣本期權沒有此表現。當SOQ結束,成交量就會回落。

CBOE對此項指控做出了回應,認為VIX的編制基于流動性充足的SPX期權,操縱極難發生。CBOE也坦言會優化VIX衍生品的交割流程。實際上,無論是VIX衍生品還是股指衍生品,都會在結算日產生成分股、樣本期權成交量躍升的現象,CBOE認為這不能成為VIX衍生品交割流程被操縱的有力佐證(見表3)。

四、基于50ETF期權市場的波動率指數(IVX)和偏度指數(Skew)分析上證50收益率特征

自誕生起的25年時間里,VIX及衍生品偶爾受到質疑,但隨著產品生態的完善和投資者認知的更新,VIX及衍生品的功能和作用得到了廣泛認可。中國市場在2015年推出首只ETF期權產品——上證50ETF期權,并用CBOE VIX方法編制并發布了中國波指IVX。

波動率可以理解為資產收益率偏離均值的程度,一般用二階矩——方差來衡量。偏度(Skew)是收益率的三階矩,衡量收益率的偏斜程度,反映現貨市場漲跌非對稱的尾部偏斜特征。與VIX類似,SPX收益率的偏斜程度信息,也可以用無模型的方法,從SPX期權價格中提取并編制成指數。繼發布了反映SPX收益率波動水平的VIX之后,2010年CBOE發布了衡量SPX收益率尾部風險的偏度指數Skew Index,又稱“黑天鵝指數”。當Skew大于100,表明收益率出現負偏,否則指示為收益率正偏。

期權市場的“隱含波動率微笑”是連接理論定價模型和實際市場價格的密碼。1987年之前,SPX期權市場的隱含波動率呈現對稱“微笑”的形狀。之后,隨著美國市場在歷次經濟危機中成熟,對稱的微笑產生了穩定的左偏,即對于同樣的虛值程度,市場對看跌期權的估值高于看漲期權。這是標的資產收益率負偏在期權市場的表現,也是偏度指數編制的基礎。高階風險指標的引進,可以和波動率指數相配合,為市場投資者和監管者提供更加豐富和立體的參考信息。

(一)上證50ETF期權和SPX期權波動率指數和偏度指數情況對比

目前只有CBOE市場公布了Skew指數,我們遵循相同的Skew編制標準步驟,計算50ETF期權偏度指數。通過比較,可見50ETF市場和SPX市場的尾部風險存在巨大差異。自1990年年初起,SPX市場Skew指數長期在100點至140點的區間內震蕩,從未跌破100點以下,這表明三十年來,SPX市場收益率呈現穩定且明顯的負偏現象。反觀50ETF市場,Skew指數跨越范圍極大,2015年12月正偏效應明顯,達到70的低點,2019年3月出現明顯的負偏,Skew突破110的高位(見圖9、圖10)。

另一個有趣的特征在于,50ETF偏度指數和50ETF具有正相關關系,尤其在行情大幅漲跌的場景中相關性更為顯著。如2015年6月和12月股市異常波動,兩者出現了同步的快速下跌,即行情下跌時,收益率正偏效應明顯,市場賦予虛值看漲期權更高的價值。2019年1月至3月,50ETF行情單邊上漲,媒體中關于“虛值看漲期權被炒作”的報道不絕于耳,但是經過分析可以看出,當時市場的偏度指數反而創下新高,表明盡管虛值看漲期權的成交量飆升,但是并未產生供需失衡,隱含波動率被推高的現象。市場負偏效應明顯,定價比較理性。但美股市場中,SPX偏度指數和SPX的相關性不顯著。

波動率指數方面,50ETF的快速上漲和下跌都伴隨著波動率指數的上漲。SPX因為較少發生快速上漲,所以呈現和VIX明顯的負相關關系(見圖11~圖14)。

總之,通過對50ETF IVX和Skew的分析可得,50ETF市場快速上漲時,波動率上升,負偏效應顯著;50ETF市場快速下跌時,波動率上升并伴隨明顯的正偏。

(二)50ETF虛值看漲期權被炒作了嗎?

2019年年初,50ETF近月虛值看漲期權成為投資者關注的熱門話題。繼2月25日50ETF購2月2800合約單日上漲192倍后,3月4日,50ETF購3月3000出現了成交量暴增的現象,市場關于“50ETF近月虛值看漲被炒作”的質疑不絕于耳。

分析虛值看漲期權的波動率水平和偏度可以看出,2019年年初50ETF期權的波動率指數在20點至30點區間內震蕩,呈現明顯的負偏現象,即虛值看漲期權的隱含波動率低于看跌期權。50ETF近月虛值看漲期權沒有出現供需失衡,價格虛高的現象(見圖15)。

對于50ETF近月合約,我們將Deltaw低于0.25定義為深度虛值期權,將Delta在0.25至0.45的區間定義為淺度虛值,Delta在0.45至0.55的區間定義為平值。對上市以來不同在值狀態的期權成交量占比進行分析可見,2019年年初50ETF近月虛值看漲、看跌期權成交量占比并無顯著提升,成交量分布相對均衡。

2019年年初50ETF期權市場整體流動性和成交量有大幅上升,這與市場利用期權產品進行風險管理的需求日趨強烈、投資者對非線性衍生品的理解逐步完善有關。結合波動率水平、偏度指數和成交量分布可以看出,盡管虛值看漲期權的成交量出現爆發式增長,但50ETF期權市場整體波動率水平適中,負偏效應顯著,市場供需均衡,未出現定價異常情況,無須過度解讀。

五、總結和啟示

和大多數金融產品相比,期權有標的物、到期月份、行權價格、看漲看跌等多種維度,加之其具有市場共識的定價公式、不同合約之間有著明確的套利關系,單一期權價格變動受到隨機過程疊加復雜套利關系的雙重牽制。如何在多維度、紛繁復雜的數據中提取有效信息,是在期權這項重大發明誕生以后,市場面臨的又一大創新考驗。VIX的編制方法演進是金融創新的經典范例。

1993年CBOE發布了第一版本的VIX,將平值期權的隱含波動率標準化,用以衡量市場愿意為期權這種保險工具支付的價格水平。2003年,CBOE聽取高盛的建議,借鑒場外方差互換定價的靈感,開啟了可交易的波動率指數時代。創新從未停止,為了滿足個人投資者交易波動率的需求,CBOE適時上市了迷你VIX期貨合約,與此同時,VIX ETP產品百花齊放,使波動率風險管理工具走向大眾。以CBOE為代表的成熟衍生品市場一直秉持“投資者建議,我們提供”(yousuggest,we provide)的創新模式,廣泛吸收市場靈感,獲取前進的不竭動力。

因為歷史原因,美國金融市場具有分割監管的獨特模式。CFTC對期貨市場進行原則監管(principle-based),把更多的自主權下放交易所,對于交易所規則修改和新產品上市無過多干涉,可被稱為“法無禁止即可為”。SEC對證券市場實行規則監管(rule-based),全面審核、批準交易所的各個項目,可被稱為“法無授權即禁止”。而對于創新產品,比如VIX衍生品,CFTC和SEC商議了聯合豁免,并沒有像指數衍生品一樣分割管理。這種政策賦予新產品的保護和支持,大大加速的美國衍生品市場的創新進程。

境外成熟的衍生品市場具有先發優勢,蘊藏了無數的寶貴經驗等待發掘,這種多層次,立體化的產品生態也將是中國衍生品市場的發展方向。因為監管體系、投資者結構、金融文化等諸多方面的差異,中國市場正面臨著境外金融市場未曾遭逢的挑戰和機遇,我們應在借鑒成功產品經驗的同時,獨立思索,吸收靈感,審慎研究,敢于試錯。任何市場在歷經一個艱難的瓶頸之后,創新成本遞減,都會出現爆發式的增長。