油價、周期與投資機會

2019-01-08 07:05:43鄧勇

證券市場周刊 2019年1期

關鍵詞:產(chǎn)量

鄧勇

2019年,影響油價的因素包括OPEC原油產(chǎn)量及其剩余產(chǎn)能、伊朗原油出口量是否維持低位、美國的頁巖油產(chǎn)量如何以及地緣政治如何變化等。

隨著供給增加,預計煉化行業(yè)盈利能力震蕩回落,而公司層面的盈利壓力會進一步加大。

需要特別注意的是,天然氣產(chǎn)業(yè)鏈持續(xù)快速增長,C2/C3產(chǎn)業(yè)鏈成本優(yōu)勢顯現(xiàn),投資者應該關注“高分紅、穩(wěn)增長”的上市公司。

2019年油價影響因素分析

自2016年第一季度油價探底后,原油季度均價穩(wěn)健上行。在OPEC減產(chǎn)協(xié)議、伊朗出口下降等因素推動下,2018年,原油均價達到70美元/桶以上。從中長期看,70-80美元/桶的油價將是一個相關各方都可以接受的水平。

首先,從原油供應來看,OPEC占全球原油產(chǎn)量的40%以上,2017年,全球原油產(chǎn)量43.87億噸,其中OPEC占據(jù)的市場份額為42.4%;美國、沙特、俄羅斯是三大石油巨頭,其合計市場份額為39%,而美國2018年超越沙特、俄羅斯,成為全球第一大產(chǎn)油國。

美國石油產(chǎn)量的爆發(fā)得益于頁巖油產(chǎn)量的快速增長。根據(jù)EIA數(shù)據(jù),2017年,美國頁巖油產(chǎn)量約為470萬桶/日,近10年復合增速27%,遠高于同期美國國內(nèi)原油產(chǎn)量增速(6.5%)。2017年,美國頁巖油產(chǎn)量占國內(nèi)原油總產(chǎn)量的50.2%。

然而,在國際油價的支撐方面,OPEC對油價的影響力仍在。作為全球原油供應量最大的組織,OPEC可以通過其對產(chǎn)量和剩余產(chǎn)能的調(diào)節(jié)來影響油價,而中東國家維持財政收支平衡所要求的最低油價水平在65美元/桶左右。

對油價形成支撐的另外一個因素是伊朗原油出口量的不斷下滑。2018年5月,美國總統(tǒng)特朗普宣布退出伊核協(xié)議,并要求其盟友到11月4日將各自對伊朗石油進口量降至零。2018年9月,伊朗原油出口160萬桶/日,連續(xù)5個月下降,較4月共減少90萬桶/日。伊朗原油出口制裁已生效,美國給予包括中國在內(nèi)的8個國家(地區(qū))豁免權,豁免期限6個月,估計2018年11月之后伊朗原油出口降至100萬桶/日,2019年5月出口可能降至零。

與此同時,委內(nèi)瑞拉的石油產(chǎn)量也在急劇下滑。由于國內(nèi)經(jīng)濟形勢惡化,委內(nèi)瑞拉原油產(chǎn)量自2017年以來持續(xù)回落,2018年9月產(chǎn)量120萬桶/日,較2017年年初減少81萬桶/日。

更為重要的是,目前的原油庫存已降至5年均值。2017年以來,OPEC減產(chǎn)協(xié)議得到高力度執(zhí)行,全球原油市場進入去庫存階段。8月,OECD庫存28.54億桶,低于5年均值0.34億桶;美國11月16日當周庫存4.47億桶,略高于5年均值0.25億桶。

根據(jù)估算,美國頁巖油的完全成本在52美元/桶(對應其實現(xiàn)油價)左右,油價的上漲將推動頁巖油產(chǎn)量的持續(xù)擴張。到2020年年底,美國最重要的頁巖油區(qū)塊管輸能力將增加200萬桶/日以上,從而有效緩解目前該地區(qū)的原油運輸瓶頸。

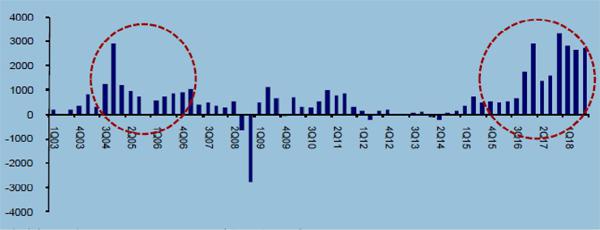

圖1:中國石化化工業(yè)務每噸乙烯產(chǎn)量貢獻的EBIT(元/噸)資料來源:中國石化2003Q1-2018Q3季報,海通證券研究所?

其次,從石油需求來看,美國仍然是第一大原油消費國。2017年,全球原油消費量達到44.70億噸,其中,美國是第一大原油消費國,2017年其原油消費量達到8.7億噸,占全球近20%。

但是,隨著中國經(jīng)濟的長足發(fā)展,中國已經(jīng)貢獻了原油消費增量的40%以上。2017年,中國原油消費量6.06億噸,同比增長4.9%;原油凈進口量4.15億噸,同比增長9.7%,對外依賴度達68%。中國已成為全球最大的石油進口國,占全球貿(mào)易總量的19%。在全球每年的石油消費增量中,中國占比40%以上。

周期:石化行業(yè)盈利能力震蕩回落

本輪石化行業(yè)景氣高峰為2016-2018年,煉化產(chǎn)能陸續(xù)投放,加大供給壓力,預計2019年石化行業(yè)盈利能力將回落。

從乙烯與石腦油價差來看,在2004-2006年、2010-2011年、2016-2018年,這三個時間段價差處于高位,表明煉化行業(yè)盈利處于較高水平。

作為國內(nèi)最大的石化公司,中國石化化工業(yè)務板塊的盈利變化趨勢也反應了石化行業(yè)的景氣度的變化。如圖1所示,中國石化化工業(yè)務每噸乙烯產(chǎn)量貢獻的EBIT在2018年已經(jīng)達到歷史高峰水平,并超過了上一個景氣高峰值2004年年底至2005年年初。

而且,國內(nèi)各大油企在建煉化項目陸續(xù)投產(chǎn)。根據(jù)中石油經(jīng)濟技術研究院的統(tǒng)計,截至2017年年底,中國原油加工能力7.72億噸,當年的原油加工量5.68億噸左右。

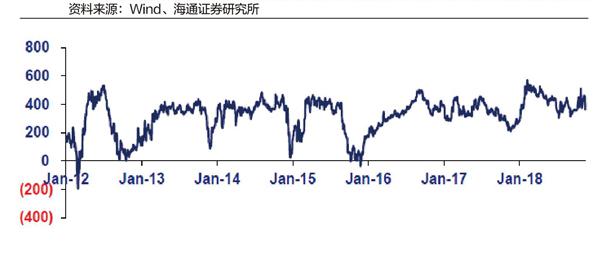

圖2:丙烯-1.2x丙烷價差維持高位(美元/噸)

根據(jù)我們的統(tǒng)計,2018-2020年,中國新增原油加工能力1.9億噸以上(未考慮淘汰產(chǎn)能),新增產(chǎn)能占現(xiàn)有能力的25%。我們預計,新增產(chǎn)能投放、供給增加將導致石化行業(yè)盈利能力回落,而盈利的增長主要靠新產(chǎn)品、新產(chǎn)能。

投資機會分析

首先是天然氣領域,該細分領域的需求仍然在以兩位數(shù)的速度增長。2018年前三季度,中國天然氣消費量2017億立方米,同比增長20.3%,繼續(xù)保持15%以上需求增速。

根據(jù)天然氣“十三五”規(guī)劃,2015-2020年,中國天然氣需求年均增速在13%左右。按照目前天然氣需求增長,我們預計,2018-2020年,中國國內(nèi)天然氣需求增速將在15%以上,而改革也將推動行業(yè)的快速發(fā)展,“管住中間、放開兩端”將是天然氣價格改革方向,即中間管輸費實行政府指導價,上游井口價及下游銷售價實現(xiàn)市場化定價。

2018年9月5日,國務院發(fā)布《關于促進天然氣協(xié)調(diào)穩(wěn)定發(fā)展的若干意見》,針對天然氣資源保障、基礎設施建設、應急保障等多領域存在的問題提出意見,并明確責任落實,推動天然氣產(chǎn)業(yè)穩(wěn)定發(fā)展。

2018年,天然氣領域的一個重要特征就是淡季不淡,價格反而有所上漲。過去幾年取暖旺季(11月—次年3月)天然氣月度消費量較淡季高60億-85億方,但2018年淡季天然氣消費量保持高位,呈現(xiàn)“淡季不淡”的特點。

由于供氣緊張,2017年9月20日-2017年12月20日,國內(nèi)LNG價格漲幅達到132%;2018年5月以來,受進口成本上漲、中石油冬季保供政策調(diào)整等因素影響,國內(nèi)LNG價格趨勢上漲,累計漲幅36%。

目前,國內(nèi)的石油化工行業(yè)還有一個非常明顯的特征就是原料輕質(zhì)化。原料輕質(zhì)化主要是指使用乙烷、LPG等替代石腦油作為生產(chǎn)烯烴的原料。以乙烯為例,2017年全球乙烯產(chǎn)能中,以乙烷為原料的占比37.8%,LPG(主要為丙丁烷)占比14.7%,輕質(zhì)化原料合計占比達到52.5%。

出現(xiàn)這種現(xiàn)象的其中一個原因就是輕質(zhì)化原料的收率高,石腦油裂解中,乙烯收率30%左右,丙烯最大收率30%左右,而乙烷裂解中乙烯收率可達到80%左右,丙烷脫氫技術下丙烯收率也在80%左右;第二個原因就是成本優(yōu)勢,根據(jù)我們的測算,油價55美元/桶下,中國進口乙烷裂解制乙烯成本約為3400元/噸,比石腦油法低1000元/噸左右,2018年以來,PDH平均價差為425美元/噸,整體維持在較高水平,在當前70美元/桶左右的油價、5000元/噸的丙烷價格的情況下,丙烷脫氫制丙烯項目較石油煉廠具有600元/噸左右的原料成本優(yōu)勢(1噸丙烯生產(chǎn)需1.2噸丙烷),如圖2所示。

基于以上明顯的優(yōu)勢,國內(nèi)的原料輕質(zhì)化項目正在穩(wěn)步推進,截至2017年年底,中國已建成PDH裝置12套,合計產(chǎn)能513.5萬噸,目前還有600萬噸PDH產(chǎn)能在建或規(guī)劃中,目前國內(nèi)已有7個獲得乙烷資源的乙烷制乙烯規(guī)劃項目。

作者為2018年賣方分析師評選水晶球獎石油化工行業(yè)第二名

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06