歐元區非常規貨幣政策對中國產出的溢出效應分析

2019-01-10 01:45:32廖國民黃飛飛

長春大學學報 2019年1期

廖國民,黃飛飛

(廣東外語外貿大學 金融學院,廣州 510006)

2017年,中國貨物貿易進出口總額為27.79萬億元,同比增長14.2%,實際利用外資8775.6億元,同比增長7.9%。伴隨“一帶一路”倡議等“走出去”戰略的實施,中國對外開放程度不斷提高,受國際主要經濟體(美國、日本及歐元區)貨幣政策所產生的溢出效應的影響也將更加明顯。歐洲央行宣布,自2015年3月起將實行每月600億歐元的債券購買計劃。目前,歐美貨幣政策正趨向分化,美國量化寬松政策逐漸退出,歐元區寬松貨幣政策仍將延續一段時間。歐盟作為中國最重要的貿易伙伴,且歐洲央行為世界主要央行之一,在中國宏觀經濟進入增速換擋、轉型升級的關鍵期的背景下,厘清歐元區非常規貨幣政策對中國產出的溢出效應具有重要的現實意義。

1 文獻綜述

國外對貨幣政策溢出效應理論研究由來已久,而國內相對較少,且主要成果集中在本世紀。國內外關于非常規貨幣政策的溢出效應研究主要有以下幾個方面:非常規貨幣政策溢出效應的存在性研究、國際傳導渠道的分析以及將實證方法用于溢出效應研究等。

國外相關文獻主要有20世紀60年代蒙代爾-弗萊明模型提出后,在新古典框架下學者們(Jorgenson,1963;Tobin,1969;Mun-dell,1963加注釋;Fleming,1962)關于貨幣政策的投資、財富、跨期替代以及匯率傳導渠道的理論達成了初步共識。Hamada指出,二戰后由于國際社會間的貿易往來和資本流動逐漸增加,為貨幣政策的國際傳導創造了條件[1]。在此情形下,所有經濟體在商品和資本市場上均沒有絕對的定價權,其貨幣政策制定需考慮別國的貨幣溢出效應影響。Currie和Levine除對貨幣政策溢出效應的存在性進行研究外,更重要的是分析了溢出效應的成因[2]。

近幾年,國內學術界對金融危機后歐美等發達經濟體的一系列非常規貨幣政策溢出效應進行了研究和梳理。馬理、余慧娟選取2008年7月至2013年11月的月度數據,以美聯儲的基礎貨幣與購債規模為自變量,以金磚五國的經濟產出、物價水平、進出口貿易、匯率、資本市場波動、貨幣供應量為因變量,采用面板向量自回歸(PVAR)的技術方法,研究了以美國為代表的發達國家的量化寬松貨幣政策對金磚五國的溢出效應[3]。李明賢、張敏琦采用QVAR模型,以美聯儲是否發表量化寬松政策為自變量的取值,研究美聯儲量化寬松貨幣政策對美國國內經濟的影響以及對新興市場國家的溢出效應,發現美聯儲量化寬松貨幣政策推動了美國經濟復蘇,并導致美國國內資本流入新興市場國家,使得新興市場國家資本市場繁榮、貨幣升值[4]。

劉元春、栗亮則探討了未來歐洲非常規貨幣政策可能的退出路徑[5]。謝世清、趙仲匡則對歐洲央行所采取的一系列貨幣政策進行了梳理[6];劉瀾飚、尹海晨、張靖佳將歐洲央行應對金融危機的貨幣政策與中國人民銀行為應對國內經濟問題而出臺的結構性貨幣政策進行比較,探討中國央行借鑒歐洲央行應對危機的可能性[7]。劉程、佟家棟在分析歐洲央行的結構及政治體制的基礎上,探討了歐洲央行推出非常規貨幣政策實施的時機及原因,并對其實施效果的績效進行了評述[8]。

通過對現有文獻梳理發現,目前對貨幣政策溢出效應的理論和實證研究主要集中在美國和日本為應對金融危機所采取的貨幣政策方面。歐元作為世界主要貨幣之一,歐盟作為中國最大的貿易伙伴在金融危機后采取了一系列寬松貨幣政策,但現有文獻不足,尤其是其對中國產出的溢出效應的實證研究較少。

2 實證方法與數據說明

2.1 實證方法

在研究貨幣政策溢出效應的模型中,SVAR模型是最為常見的一種,與VAR模型的不同之處在于其對VAR殘差項施加了某些約束,進而可以更好地反映模型中所包含的變量間的當期關系。

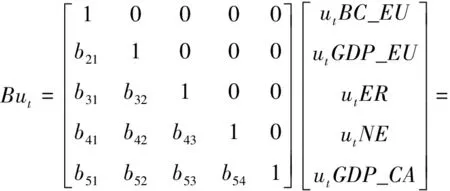

在分析貿易渠道的SVAR模型中,金融危機后歐元區采取的貨幣政策除降低主要再融資利率(基準利率)以及增加歐元區基礎貨幣的供應外,核心是其大規模的購債計劃,最終體現在央行資產負債表總資產規模的激增。因此,本文選取歐洲央行資產負債表總資產規模作為歐元區寬松貨幣政策的代理變量,又由于收入吸收效應和支出轉移效應分別與歐元區生產情況、歐元對人民幣匯率有關,綜合以上因素選取BC_EU、GDP_EU、ER、NE、GDP_CA作為貿易渠道SVAR模型的相關變量,估計的第一個SVAR模型如下:

在分析貨幣渠道的SVAR模型中,被溢出國貨幣政策的調整除基于受另一國貨幣政策的影響對匯率的沖擊外,還會考慮本國的利率、物價水平,從而改變本國的貨幣供應,最終對本國產出產生影響。因此,選取BC_EU、R_CA、CPI_CA、M2_CA、GDP_CA作為貨幣渠道SVAR模型的相關變量,估計的第二個SVAR模型如下:

模型建立后,本文將通過脈沖響應函數和方差分解分析歐元區非常規貨幣政策的變動對中國產出的影響。脈沖響應函數考察一段時間內歐元區資產負債表總資產規模的增長對SVAR系統中各因變量的沖擊;方差分解則考察貨幣政策沖擊對其他變量的貢獻度。

2.2 數據說明

(1)歐元區非常規貨幣政策代理變量(BC_EU)。金融危機后歐元區采取的非常規貨幣政策中,核心政策為購債計劃,結合過往文獻也有選取央行資產負債表總資產規模作為衡量寬松貨幣政策的代理變量的,本文采用相同的做法。

(2)貿易渠道代理變量,即歐元區宏觀經濟增長情況(GDP_EU)、歐元兌人民幣匯率(ER)和中國對歐凈出口額(NE)。一國對另一國的產品需求與本國經濟情況有關,歐元區工業生產指數很好地反映了歐元區金融危機后的經濟恢復情況,本文用工業生產指數同比增長率作為衡量歐元區經濟恢復情況指標。歐元兌人民幣實際匯率直接影響中國產品的實際物價水平、影響中國的實際凈出口,因而以上變量最終會通過貿易渠道對中國的實際產出產生影響。

(3)中國宏觀經濟增長情況(GDP_CA)。國際貨幣政策的溢出效應對中國產出的影響最終體現在對國內生產總值增長率的影響上。由于在實際操作過程中缺少GDP月度數據,本文參考過往文獻,用工業增加值同比增長率加以替代。

(4)貨幣政策渠道代理變量,即中國利率水平(R_CA)、中國物價水平指數(CPI_CA)和中國貨幣供應總量(M2_CA)。一國的貨幣政策會對另一國家貨幣政策實施的背景產生影響,從而引起其貨幣政策的變化,最終影響到被溢出國的產出水平。物價水平是中國貨幣政策制定的重要參考,利率水平和貨幣供應量則反映一國貨幣政策情況,結合過往參考文獻,本文貨幣政策渠道選擇中國利率水平、中國物價水平指數以及中國貨幣供應量為相應代理變量。

同時,由于銀行間同業拆解利率是市場利率體系中的重要成分之一,是整個貨幣市場的核心利率和代表性利率,它能夠迅速而精確地反映出整個貨幣市場對貨幣的供需狀況。因此,本文選取Shibor個月期利率作為中國利率水平的代理變量。

3 實證分析

3.1 單位根檢驗

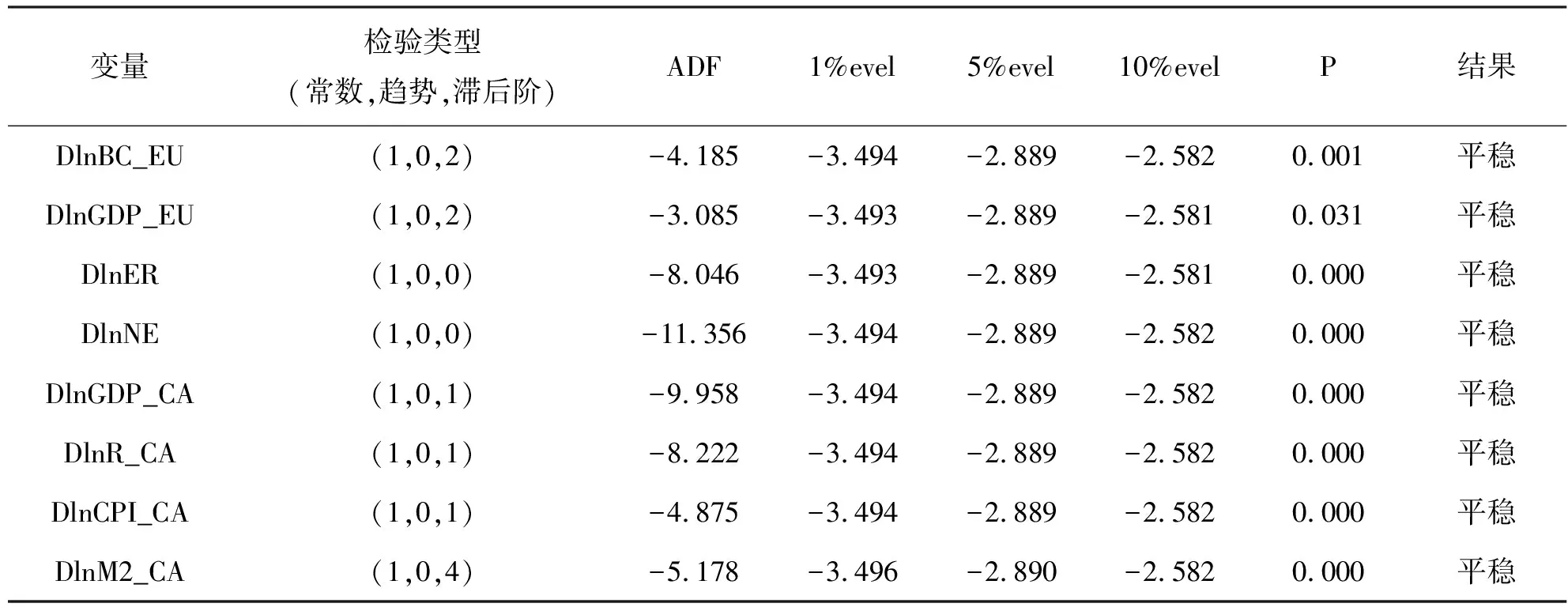

利用SVAR模型估計的前提條件為相關變量數據平穩。本文將對數化處理后的數據表示如下:lnBC_EU、lnGDP_EU、lnER、lnNE、lnGDP_CA、lnR_CA、lnCPI_CA和lnM2_CA。利用Eviews軟件對所有變量進行平穩性檢驗,原變量并不平穩,所有變量均為一階差分后平穩。結果分析如表1所示。

表1 模型中的各變量的ADF檢驗

Sims曾提出,只要VAR模型穩定,相關變量就可直接利用水平數據建模來分析變量之間的動態關系,而差分會損失數據所包含的重要信息[9]。陸榮、王曦等也認為,只要SVAR模型系統穩定,即可進行脈沖響應和方差分解[10]。

3.2 貿易渠道對中國產出的影響

3.2.1 SVAR模型前期檢驗

通過對FPE準則、AIC準則、SC準則、HQ準則的綜合分析以及對建模過程中節約自由度準則的考量,本文將模型的滯后期確定為滯后1期,并通過了穩定性檢驗。

3.2.2 脈沖響應函數

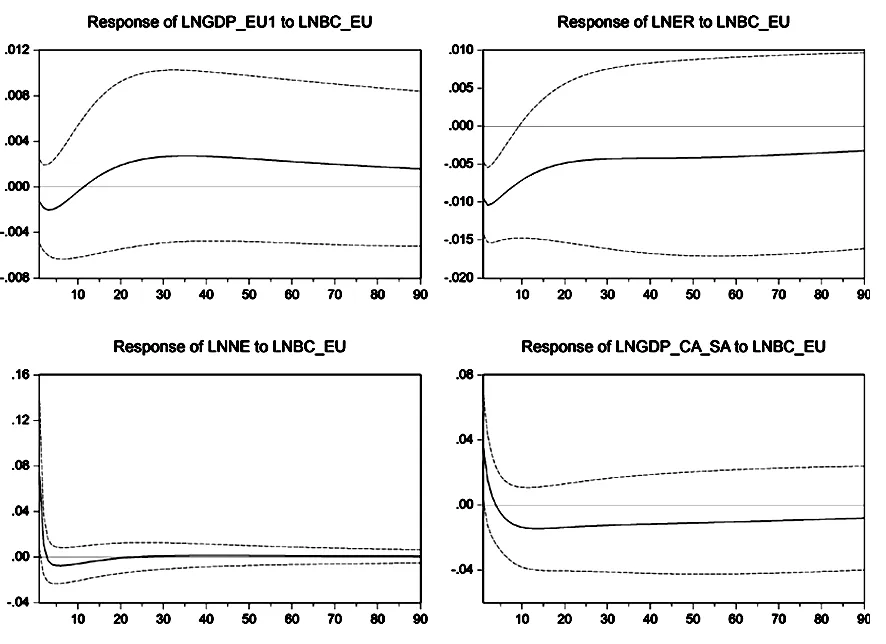

貿易渠道的脈沖響應函數是在給定BC_EU一個標準誤差沖擊之后,考察通過貿易渠道對中國產出帶來的影響,具體分析對歐元區GDP、對歐實際匯率、對歐凈出口以及最終對中國產出帶來的影響。詳情如圖1所示。

圖1 貿易渠道SVAR模型脈沖響應圖

由圖1分析,可得到如下結果:

(1)歐洲央行資產負債表(BC_EU)對歐元區宏觀經濟(GDP_EU)的影響。給予系統一個標準誤差的變化,歐洲央行資產負債表總資產規模對歐元區宏觀經濟的影響在前期表現為負向影響,在第3期達到負最大值(絕對值,下文類似),在第12期變為正向沖擊,后趨于穩定。表明歐洲央行資產負債表總資產規模對歐元區經濟恢復短期產生負向影響,中長期有利于歐元區經濟復蘇。

(2)歐洲央行資產負債表(BC_EU)對中歐實際匯率(ER)的影響。歐洲央行資產負債表總資產規模對中歐實際匯率整體呈負向影響,第2期為負向影響最大值,此后影響逐步減小。表明根據脈沖響應函數,歐洲央行資產負債表總資產規模的增加對中歐實際匯率持續呈負向影響,且短期沖擊更大。

(3)歐洲央行資產負債表(BC_EU)對中歐凈出口(NE)的影響。歐洲央行資產負債表總資產規模對中歐凈出口短期產生積極的影響,第1期達到最大值,第3期變為負向沖擊,此后對中歐凈出口額產生持續負向沖擊,但影響持續減小。

(4)貿易渠道下歐洲央行資產負債表(BC_EU)對中國產出(GDP_CA)增長的影響。歐洲央行資產負債表總資產規模對中國產出增長短期產生積極作用,于第1期達到最大值,但從第4期后對中國產出產生負向沖擊,并于第14期達到負向沖擊最大值,此后逐漸減小。

3.2.3 方差分解

為進一步分析歐元區寬松貨幣政策通過貿易渠道對貿易渠道相關變量的影響,本文對歐洲央行資產負債表總資產規模進行方差分解。結果如表2所示。

表2 歐洲央行資產負債表總資產規模對貿易渠道變量的方差分解結果

由表2可看出,歐洲央行寬松貨幣政策的實施對歐元區經濟增長的解釋力逐漸增強,至第90期達到最大值,為42.87%,表明相較于其他中國經濟變量,歐元區寬松貨幣政策對歐元區經濟恢復更加直接;歐元區資產負債表總規模對中國匯率的影響在第35期達最大值,為5.60%,表明歐元區寬松貨幣政策對中歐凈出口的解釋能力相較于其他變量偏弱,第9期最大值也僅有2.49%;歐洲央行資產負債表通過貿易傳導渠道對中國經濟增長的影響,于第11期達到最大值,為8.54%。

3.3 貨幣渠道對中國產出的影響

3.3.1 SVAR模型前期檢驗

和貿易渠道SVAR模型前期檢驗一致,貨幣渠道模型前期檢驗也是通過對SC準則、HQ準則綜合考量,最終確定貨幣渠道滯后期為1期,且通過穩定性檢驗。

3.3.2 脈沖響應函數

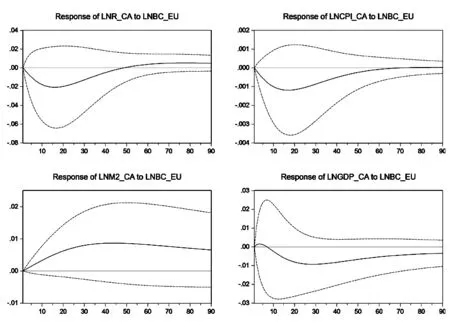

和貿易渠道類似,貨幣渠道的脈沖響應函數是給定BC_EU一個標準誤差沖擊之后,考察通過貨幣渠道對中國產出帶來的影響,具體分析對中國利率政策、對中國物價水平、對中國貨幣供應量以及最終對中國產出帶來的影響。詳情如圖2所示。

圖2 貨幣渠道SVAR模型脈沖響應圖

(1)歐洲央行資產負債表(BC_EU)對中國利率政策(R_CA)的影響。對左上圖進行分析可得,對歐洲央行資產負債表總資產規模施加一個標準差的沖擊,將對中國利率政策短期內產生一定的負向沖擊,在第18期達到負最大值,此后逐漸趨于平穩,但從長期來看,對中國利率產生正向影響。換言之,歐元區寬松貨幣政策對中國利率中長期將產生正向的作用。

(2)歐洲央行資產負債表(BC_EU)對中國物價水平(CPI_CA)的影響。對右上圖進行分析可得,歐洲央行資產負債表總資產對中國物價水平短期產生負向的沖擊,在第17期達到負最大值,但從中長期來看,歐元區實施的購債計劃對中國物價水平的影響較小。

(3)歐洲央行資產負債表(BC_EU)對中國貨幣供應量(CPI_CA)的影響。對左下圖進行分析可得,歐洲央行資產負債表總規模對中國廣義貨幣供應量持續呈正向影響,并于第44期達到最大值。表明歐元區的寬松貨幣政策對中國產出持續產生正向的沖擊。

(4)貨幣渠道下歐洲央行資產負債表(BC_EU)對中國產出(GDP_CA)的影響。對右下圖進行分析可得,歐洲央行資產負債表總規模通過貨幣渠道短期將對中國產出帶來正向影響,于第3期達到最大值,但就中長期而言,將對中國產出帶來一定的負面沖擊。

3.3.3 方差分解

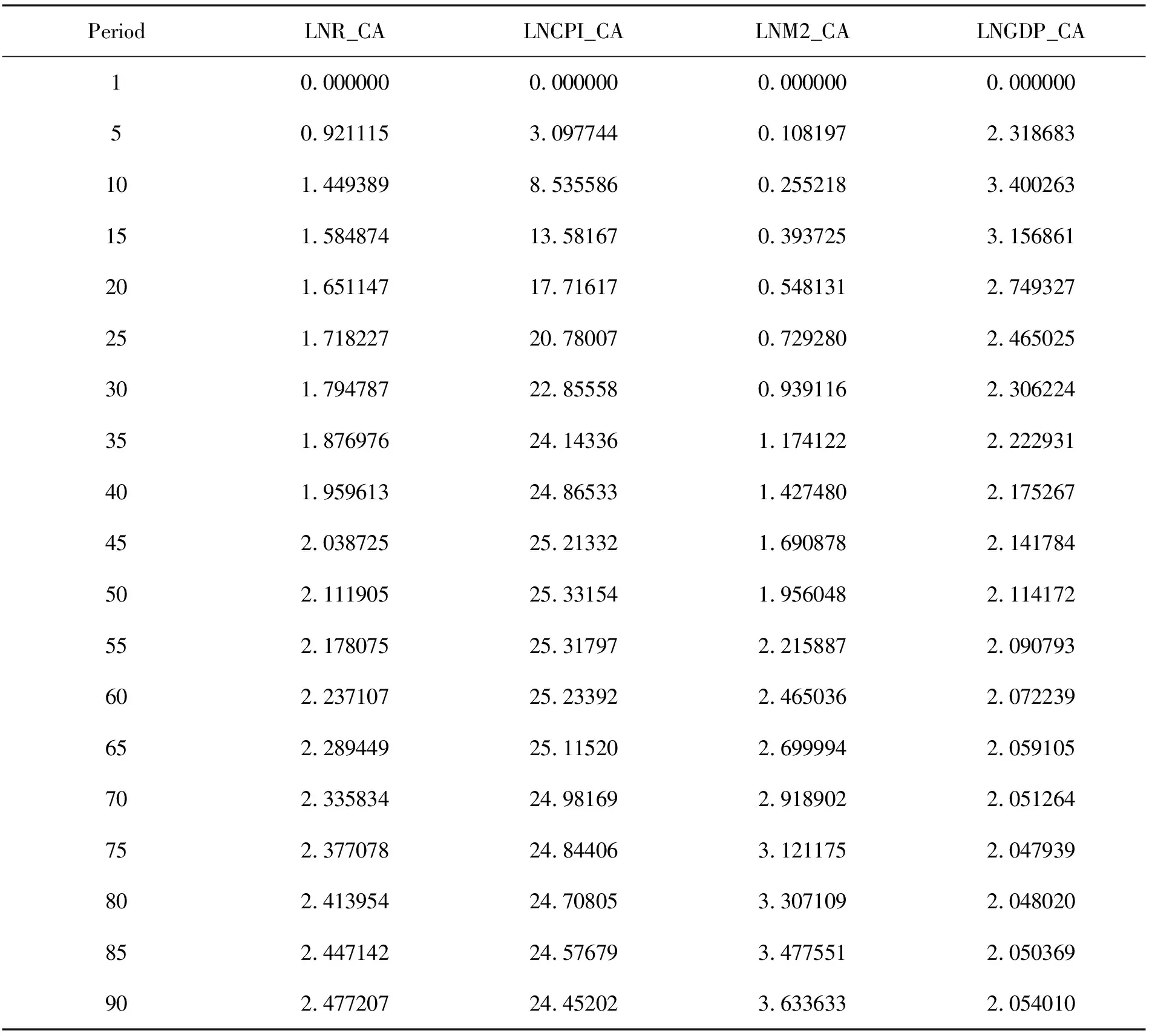

與分析貿易渠道類似,為進一步分析在貨幣政策傳導渠道中歐元區寬松貨幣政策對中國利率政策、物價水平、貨幣供應量和產出的貢獻度以及影響的顯著程度,對歐洲央行資產負債表總資產規模進行方差分解。結果如表3所示。

表3 歐洲央行資產負債表總資產規模對貨幣渠道相關變量的方差分解

由表3可看出,歐洲央行寬松貨幣政策的實施對中國利率政策水平的解釋力逐漸增強,但整體的解釋力仍偏弱,到最大的第90期也只有2.48%。相較于其他變量,中國物價水平對歐元寬松貨幣政策更加敏感,在第50期達到最大值,為25.33%。歐元區寬松貨幣政策對中國貨幣供應量的解釋能力也是逐漸增強,在第90期達到最大,為3.63%。分析歐洲央行資產負債表通過貨幣政策傳導渠道對中國經濟增長的影響,發現其相對貿易渠道,整體解釋能力偏弱,在第10期達到最大值,為3.40%。

4 建議

第一,在貨幣政策制定過程中要加強貨幣政策的國際協調。在當前全球經濟高度開放的宏觀環境下,各國在制定貨幣政策時,除考慮本國物價水平、經濟增長率以及失業率等宏觀經濟整體運行指標,也需考量世界其他主要經濟體的貨幣政策。這其中存在著貨幣政策的博弈,而且也為國際間貨幣政策制定、協調合作帶來了可能。因此,加強國際貨幣政策協調不僅能降低各國單獨實施貨幣政策操作中所帶來的不確定性,增強貨幣政策實施的可靠性,也能通過合作來實現貨幣政策的可預期性,從而實現整個社會福利的帕累托改進。

第二,加強與歐元區經濟合作。目前的世界經濟形勢復雜多變,世界經濟一體化進程整體上正在加快,但也出現了一定程度的倒退。美國等國家貿易保護形勢有所抬頭,這將為中國對美貿易企業帶來沖擊,所以,中國企業在尋求獨立自主自強發展的同時,也要擴展與其他國家和地區的貿易合作。另外,目前世界主要經濟體的貨幣正趨向分化,歐元區寬松的貨幣政策仍將持續一段時間,根據前文實證結果,歐元區非常規貨幣政策的實施將對歐元區經濟帶來持續的正向影響,這將為中國出口美國企業轉移出口帶來了可能性。

第三,利用倒逼加速產業結構升級,擴大內需,提升經濟整體的安全性。通過實證分析發現,歐元區非常規貨幣政策通過匯率、貿易渠道對中國出口產生負向沖擊。長久以來,我國依靠大量出口低附加值的勞動密集型產品保持了較高的貿易增長速度,但出口產品的低附加值導致其產品的不可替代性較弱。歐元區非常規貨幣政策的實施導致歐元兌人民幣匯率的下降,變相削弱了中國出口企業的市場競爭力。因此,中國應該抓住機遇,一方面倒逼出口產業的轉型升級,優化出口產品結構,增強其不可替代性,進而真正掌握國際貿易中的定價權;另一方面,短期為對沖對歐出口的減少,中國在實施“一帶一路”倡議尋求更多貿易伙伴的同時,也應擴大內需,提升國家整體經濟的安全性,減少對單一國家或地區的依賴。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03