基于GRU神經網絡研究不同證券市場對股票收益的影響

2019-01-13 01:26:07余強

經濟研究導刊 2019年35期

余強

摘? ?要:大量研究表明,不同金融市場之間具有不可忽視的聯系,股票作為金融資本市場中最具代表性的一部分,與其他金融證券市場的聯系更為緊密。因此,針對不同金融市場的相互影響問題,以恒生、上證指數為例,提出建立神經網絡模型。以兩種指數的每日數據為樣本,利用GRU(遞歸神經網絡)神經網絡的時間記憶性能,刻畫出在加入不同證券指數特征的影響下,對上證股票指數收益的波動情況進行預測研究。訓練和測試結果表明,GRU神經網絡模型效果較為理想,而加入恒生指數特征的預測效果最好。這可以為后續中外金融市場關系的研究提供一定的參考價值,對想要購買企業債券的操作者也具有較高的實際價值。

關鍵詞:收益預測;上證企債指數;恒生指數;GRU

中圖分類號:F830.91? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)35-0117-04

引言

股票作為證券交易市場上的重要部分,無論從投資獲利方面,還是從維護金融穩定等方面來說,它的作用都顯得非常重要,對其收益的預測也極具現實意義。當前,對于股票市場的研究一直是金融市場研究的熱點。需要指出的是,股票市場變動是一個非常復雜的非線性動力系統,如果采用傳統計量經濟學模型的方法,通常會存在著各種困難。近幾年,Farzaneh Nassir Zadeh[1]做了S&P500與倫敦證券交易所之間的市場效率和金融穩定性調查,并使用ARMA模型對股票收益進行月度和年度預測。Helmut Herwartz[2]實證評估了GARCH模型下的股票收益率預測。后來LinZ[3]利用GARCH模型對上證綜合指數的波動進行建模和預測,但是由于傳統統計學方法存在一定的局限性,導致其對于長期預測的效果并不理想。如今,隨著機器學習的發展,越來越多的人在股票研究中應用神經網絡,但是淺層的神經網絡在股票收益率的研究方面,也存在著諸多的限制和不足。王偉晶[4]指出,在處理時間序列時,BP神經網絡通常利用最后幾個單元格的數據來預測下一個單元的值,從而忽略了對數據集整體趨勢的把握。孫晨等人[5]指出,BP神經網絡在一定程度上可以取得較好的效果,但由于其自身的算法問題,導致其出現計算量大、速度慢,容易陷入局部極小值的缺點。與淺層神經網絡相比,具有深度體系結構的神經網絡在復雜任務中具有良好的性能和較大的進步。深度學習在語音識別、自然語言處理等復雜的時間序列中取得了巨大成功。近年來,基于深度學習的方法在金融時間序列預測中得到了廣泛的研究。例如,循環神經網絡(RNN)[6]在股票預測中表現良好[7]。此外,RNN的衍生長短期記憶(LSTM)網絡在金融時間序列預測問題中也獲得了成功[8]。而本文將采用LSTM神經網絡的衍生遞歸神經網絡(GRU)來研究各證券市場之間的相互影響。作為同樣具有時間記憶功能的神經網絡,GRU在金融領域的應用也是有目共睹的。例如,Che[9]等人針對2個不同數據集,構造時間序列數據集,分別用 LRforward、RFforward、LRsimple、SVMsimple、RFsimple 5種方法對股票收益進行預測,并將預測結果與GRU比較,發現GRU的精度高于其他方法。

一、模型介紹

循環神經網絡(RNN)的一般架構是同一神經網絡結果的不斷重復,與傳統BP網絡不同,RNN的隱藏層節點是連接的,為了刻畫一個序列的當前輸出與先前歷史信息之間的關系,隱藏層的輸入包括輸入層新的輸入和上個時刻的輸出。但是,從優化的角度來講,由于存在梯度消失的問題,RNN無法實現真正的無限循環。

因此,為了解決這個問題,Hochreiter和Schmidhuber[10]首先提出改良的循環神經網絡架構長短期記憶網絡(LSTM)。LSTM的特殊之處在于它“門”的結構,即遺忘門、輸入門、輸出門。當信息輸入時,“門”可以選擇通過或忘記傳遞的信息,該過程由sigmoid層以及相關的逐點相乘運算實現。具體過程如式(1)所示。

式中,ht-1是前一個細胞的輸出信息,xt表示當前細胞的輸入信息,σ表示sigmoid函數,b表示偏置項,W表示權重。

遞歸神經網絡(GRU)是基于LSTM結構的一種簡化后的變體,如圖1所示。與LSTM相比,GRU沒有單獨的存儲單元,它只具備兩種門即更新門和重置門。更新門可以被認為是遺忘門和輸入門的結合。過程如式(2)所示。

ht-1表示前一時刻的狀態,計算出的zt值會介于0—1之間,越是趨近于0,表示當前狀態對前一時刻的信息保留越少;趨近于1則相反。

重置門rt則用于決定保留多少前一時刻的輸出信息如式(3)所示,與更新門相同,rt的值同樣處于0—1之間。重置門設定好后會通過tanh層產生一個備選狀態t,如式(4)所示,其中⊙表示Hadamard乘積:

那么t時刻的隱藏層狀態則可以表示出來,如式(5)所示:

從式中我們也能看出,如果讓重置門的值為1并且更新門的值等于0,可以得到一個傳統RNN網絡結構。本文將利用GRU的時間序列數據的處理能力,來分析不同證券市場對股票收益預測的影響。

二、實證研究

本章采用上證和恒生兩種指數數據,從2000年12月15日至2011年5月19日的日收盤價、開盤價、最高、最低及漲跌幅,通過遞歸神經網絡模型來預測上證股票對數收益率,并且將加入恒生指數特征的預測精度與未加特征進行比較。

(一)數據的預處理及特征選擇

首先我們對數據進行0-1標準化,使數據矩陣服從正態分布。再對恒生指數進行降維處理,運用主成分分析選擇出貢獻最大的特征,處理結構如表1所示。

由表1可以看出,收盤價對方差的貢獻率最大,根據主成分分析的處理原則,我們只保留恒生指數的收盤價作為代表特征。

(二)模型的建立

本文選用的指數數據共2 385條,其中2 000條為訓練集、321條為驗證集,時間延遲為60。在python中建立雙層GRU模型,編譯時采用Keras中最主要的Sequential模型,一次訓練的樣本個數(batch_size)設為60,訓練次數(epochs)先設為100,以尋找損失最小的次數。用均方誤差(MSE)作為損失函數,用平均絕對誤差(MAE)做指標函數,激活函數默認為tanh函數,定義優化器為“rmsprop”。模型代碼如下:

model = models.Sequential()

model.add(layers.GRU(32,input_shape=(60,can1),return_ sequences=True))

model.add(layers.GRU(32,input_shape=(60,can1)))

model.add(layers.Dense(1))

model.compile(optimizer = 'rmsprop',loss = 'mse',metrics=['mae'])

history=model.fit(x_train,y_train,batch_size=60,epochs=100,validation_data=(x_val,y_val))

(三)結果分析

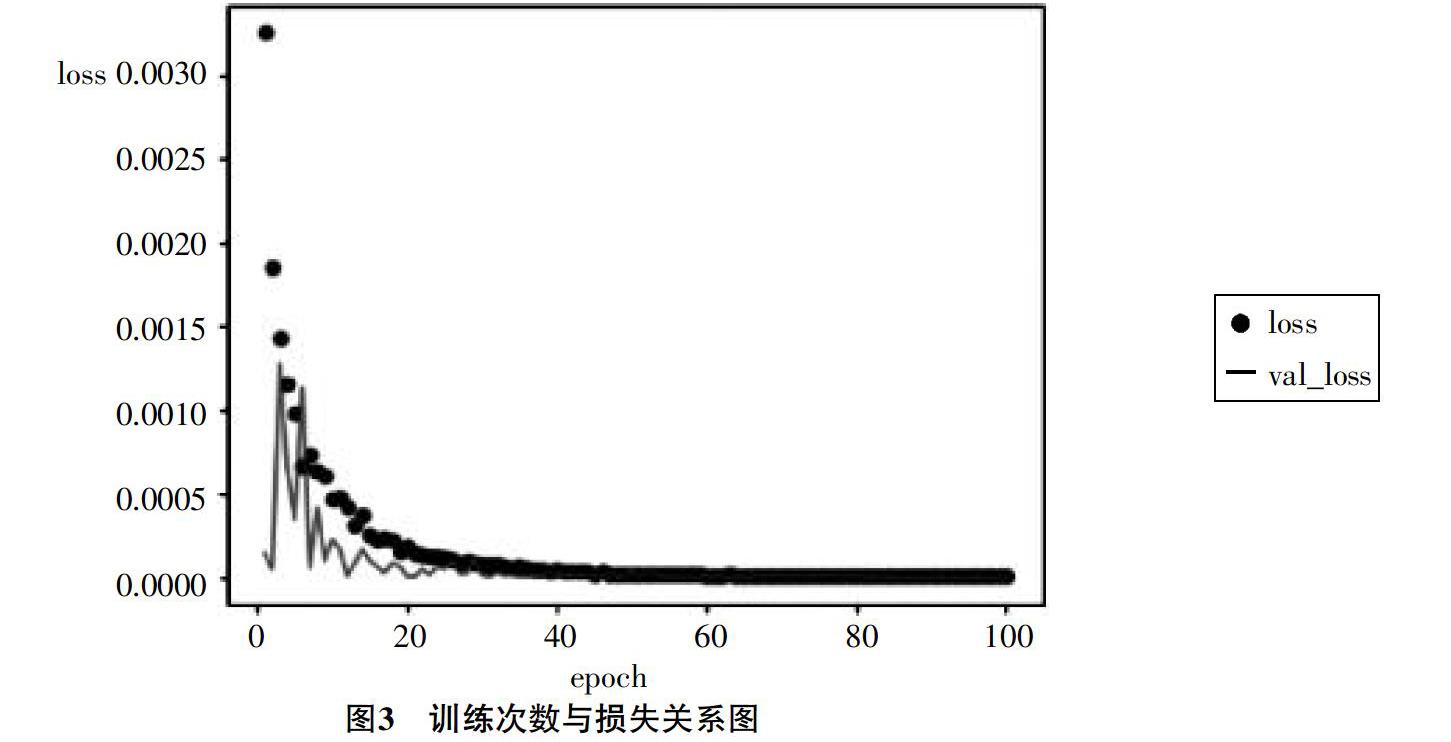

首先,我們只運用上證指數的收盤、開盤、最高、最低、交易量、漲跌幅6個特征對上證股票的對數收益率進行預測,得出驗證集的預測結果如圖2所示,此時最佳訓練次數95,損失為0.000 003 08。由圖中可以看出,預測擬合度良好,基本走勢都已經符合。

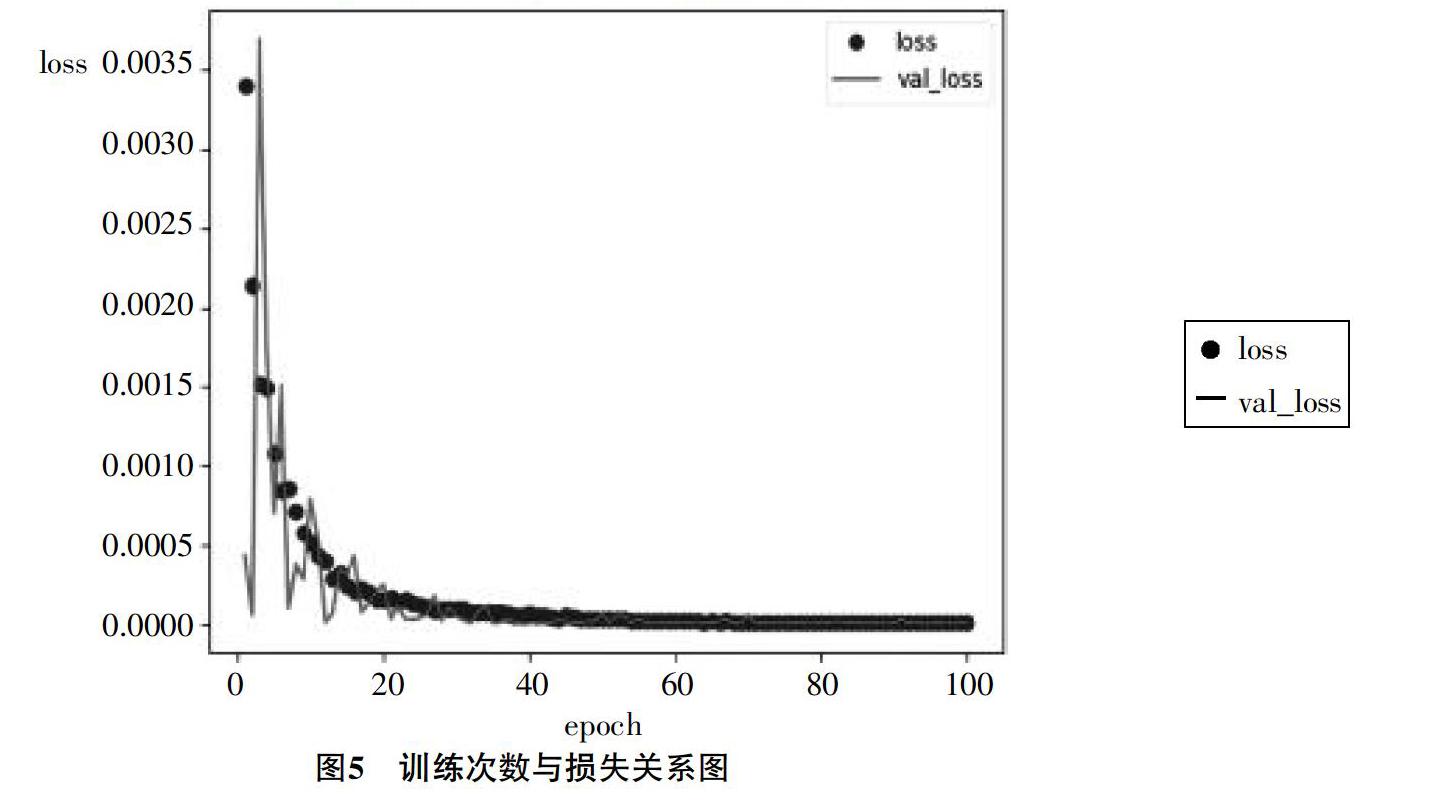

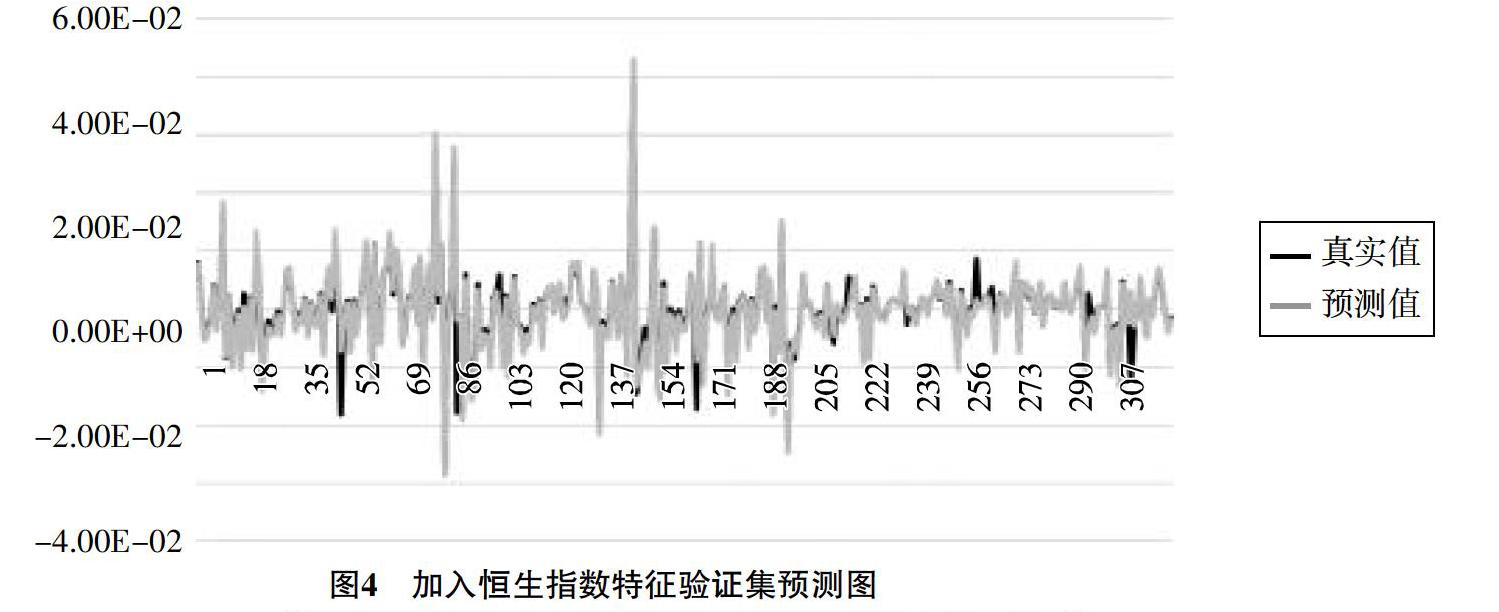

然后我們分別加入恒生指數的收盤價特征進行比較,如圖4和圖5所示:

運行程序后得到的圖5是加入恒生指數特征的損失函數與訓練次數的關系圖,從圖中可以看出,訓練次數越多,不論是訓練集還是測試集,損失都在減少,在60次之后只產生小范圍波動,后逐漸穩定在接近0的位置。綜合考慮,在實際操作中,我們將訓練次數都設為95次使得損失最小。其后得出驗證集預測結果如圖5所示,損失為0.000 003 06,可以看出,加入恒生指數特征的預測精準度更高。

結語

金融市場的投資收益問題一直是金融學界研究的熱點。然而,作為近年來機器學習的一個新的研究領域,深度學習能很好地刻畫各種高度非線性的變化,在風險控制、量化投資等方面都取得了良好表現,對人工智能在金融領域的應用也起到了極大的推動作用。本文通過建立神經網絡模型,加入不同證券市場的特征研究兩種不同的證券市場對上證指數收益率預測精度的影響,比較得出,由于噪聲的不同,加入恒生指數特征的預測效果和精度最高,損失值最低,可以對未來的收益走勢進行比較準確的預測。本次研究的結果可對后續中外金融市場關系的研究提供一定的參考價值,對想要購買企業債券的操作者也具有較高的實際價值。

參考文獻:

[1]? Rounaghi M.M.,Zadeh F.N.Investigation of market efficiency and financial stability between S&P500 and London stock exchange:mothly and yearly forecasting of time series stock returns using ARMA model[J].Physica A Statisstical Mechanics & Its Applications,2016,(456):10-21.

[2]? Herwartz H.Stock return prediction under GARCH-An empirical assessment[J].International Journal of Forecasting,2017,33(3):569-580.

[3]? Lin Z.,Modeling and forecasting the stock market volatility of SSE composite index using GARCH models[J].Future Generation Computer Systems,2018,(79):960-972.

[4]? 王偉晶.基于BP神經網絡預測股票的漲跌趨勢[J].現代經濟信息,2015,(16):280-282.

[5]? 孫晨,李陽,李曉戈,等.基于布谷鳥算法優化BP神經網絡模型的股價預測[J].計算機應用與軟件,2016,(2):276-279.

[6]? Schuster M.,Paliwal K.K.Bidirectional recurrent networks[J].IEEE Transactions on Signal Processing,1997,45(11):2673-2681.

[7]? Hsieh T.J.,Hsiao H.F.,Yeh W.C.Forecasting stock markets using wavelet transforms and recurrent neural networks:an integrated system based on artificial bee colony algorithm[J].Applied Soft Computing,2011,11(2):2510-2525.

[8]? Fischer T.,Krauss C.Deep learning with long short-term memory networks for financial market predictions[J].European Journal of Operational Research,2018,270(2):654-669.

[9]? Chen K.,Zhou Y.,Dai F.Y.A LSTM-based method for stock returns prediction:A case study of China stock market[C]//IEEE International Conference on Big Data,2015:2823-2824.

[10]? Kim K.J.,Han I.Genetic algorithms approach to feature discretization in artificial neural networks for the prediction ofstock price index[J].Expert Systems with Applications,2000,19(2):125-132.

[11]? Yousof A.,Elfaki F.Artificial neural network versus linear models forecasting Doha stock market[J].Journal of Physics:Conference Series,2017:949.

Study on the influence of different Securities Market on Stock return based on GRU Neural Network

—Taking Hang Sheng and Shanghai Stock Exchange Index as an example

YU Qiang

(School of Management,Shanghai University of science and Technology,Shanghai 200093,China)

Abstract:A large number of studies show that there is a relationship between different financial markets that can not be ignored,and stocks,as the most representative part of the financial capital market,are more closely related to other financial securities markets.Therefore,in view of the interaction between different financial markets,taking Hang Seng and Shanghai Stock Exchange Index as an example,a neural network model is proposed.Taking the daily data of the two indices as samples,using the time memory performance of GRU (recurrent neural network)neural network,this paper describes the volatility of Shanghai stock index return under the influence of different securities index characteristics.The training and test results show that the GRU neural network model is more effective,while the Hang Seng index feature is the best.This can provide a certain reference value for the follow-up study of the relationship between Chinese and foreign financial markets,and also has a high practical value for operators who want to buy corporate bonds.

Key words:earnings forecast;Shanghai Enterprise Bond Index;Hang Sheng Index;GRU