銳新昌:上市前股東減持分紅 圈錢割韭菜嫌疑深重

2019-01-13 09:49:12林蔓

股市動態分析 2019年49期

林蔓

2019年5月24日,天津銳新昌科技股份有限公司(以下簡稱“銳新昌”)再次上報創業板首次上市的招股書,這也是銳新昌第三次上報招股書了。

銳新昌此次擬向社會公開發行不超過2757萬股,計劃募集資金5.00億元,其中4.70億元用于銳新昌輕合金(常熟)有限公司工業精密鋁合金部件生產項目、3000萬元用于補充營運資金。

雖然銳新昌上市申請獲得批準,但《股市動態分析》周刊記者仔細研讀公司招股說明書及其他資料后發現,公司仍存在不少問題,投資者需注意。

銳新昌目前經營活動總體正常,營收和凈利潤也穩定增長,但代表盈利能力的毛利率卻連續下滑。另外。銳新昌的員工結構顯示。公司整體的技術含量偏低,與其聲稱的高新技術企業相去甚遠。最值得注意的是,銳新昌上市之前大股東減持套現1.6億動作詭異。公司還在需要上市募集資金擴建產能的情況下。向大股東大比例的分紅,有著濃厚的“上市圈錢割韭菜”嫌疑。

上市前股東減持分紅 圈錢割韭菜嫌疑深重

銳新昌主要從事工業用精密鋁合金型材的擠壓及產品的精、深加工,先進結構材料主要用于醫療設備構件、汽車輕量化安全材料及新能源汽車等。

實際上,銳新昌第一次提交上市申報稿在2017年9月,2018年1月,其保薦機構國信證券因涉嫌違反證券法律法規,被證監會立案調查,因此銳新昌中止IPO。2018年8月,銳新昌恢復IPO進程,約1個月之后,公司稱因調整上市計劃,向證監會申請撤回上市申報材料,銳新昌的審核狀態也變更為了終止審核。也就是說,銳新昌首次沖擊IPO以失敗告終。2019年5月,銳新昌再次提交了上市申請重啟IPO,可見其上市之心的堅定。

但是筆者在仔細閱讀招股書及查閱其他資料后發現,銳新昌上市之前的大股東減持套現、持續大手筆分紅等一系列資本運作。簡直是要在上市前掏空公司。

銳新昌此前在新三板上市,后于新三板退市申請創業板上市,理論上新三板轉創業板后,公司股權價值會更大,持有公司股票的大股東應該“捂股惜售”等待上市才對。然而在申報上市前期,銳新昌大股東卻出現了大比例減持股份的現象。

2017年2月,銳新昌宣布上市計劃,然而在宣布IPO后的一個月內,公司控股股東及其一致行動人(國占昌及其女兒國佳)即快速進行了大比例的減持。上述二人以9.07元,股的價格,通過協議轉讓方式前后連續累計減持了6次,合計減持股數1775.5萬股,約公司股本的20%,二者持股比例由85.85%降到64.39%,合計套現1.61億元。

大股東是最了解自己公司經營情況的,銳新昌控股股東及一致行動人在上市前大幅拋售20%的股份,莫非二者不看好公司未來發展前景?那么又如何讓其他投資者相信公司會為其創造收益呢?對此,銳新昌在招股書中未有解釋。

另外,銳新昌在上市前夕還大手筆分紅。2015年-2017年公司分別分紅3907萬元、2067.75萬元、2067.75萬元,而同時期公司的凈利潤僅為4749.54萬元、4652萬元、4707萬元,分紅金額占當年凈利潤比例分別為82%、44.4%、43.9%。

銳新昌在2016年和2017年均將凈利潤的一半拿出來分紅,2015年分紅占利潤比例更是高達82%。大股東在公司需要上市募集資金擴建產能的情況下。還如此大比例的分紅抽血,上演“左手分紅右手融資”的戲碼。“上市圈錢割韭菜”的意味濃厚。

盈利能力走弱 利潤結構惡化

拋開資本運作不說,銳新昌這最近三年的經營盈利狀態也是不樂觀。

2016年至2018年銳新昌實現營收分別為2.60億、2.99億、3.62億元,實現凈利潤分別為4652萬元、4706萬元、6154萬元。看似公司的營業收入和凈利潤規模均穩定增長,但實際上公司的盈利能力卻在逐年下滑。

招股說明書顯示,2016年-2018年,銳新昌的產品在國內的毛利率分別為36.61%、34.84%、33.46%,在國外的毛利率分別為45.55%、41.22%、40.52%。不難看出,無論是國內還是國外,銳新昌的毛利率均呈現持續下降的趨勢。所以,銳新昌的綜合毛利率也呈現持續下降的趨勢,分別為36.61%、34.84%、33.46%,顯示出公司盈利能力不斷走弱。

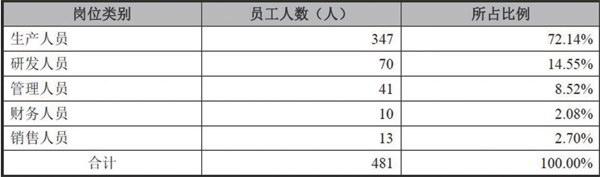

表一:員工專業結構

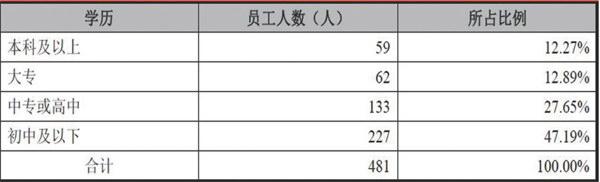

?表二:員工學歷結構

注:表一、表二數據均來自招股書

另外,銳新昌對稅收優惠和政府補助的依賴也較高,且還呈現不斷上升趨勢。2016年公司稅收優惠和政府補助合計占利潤的比例為10.42%,到2018年中期,這一數據已變為12.08%。這使得公司利潤結構向不健康方向發展。未來一旦稅收優惠和政府補助政策面臨變動,公司利潤將會明顯下降。

研發投入減少 技術水平偏低

此外,2015-2018年銳新昌一直被評為高新技術企業,享受所得稅15%的優惠稅率。但筆者查閱招股書發現,公司的技術含量似乎并不高,研發投入力度也在不斷減少。

2018年末,銳新昌共有員工481名,其中有347名員工為生產人員,占員工總數比例高達72.14%;而研發人員共70名,占比僅14.55%。這樣的員工專業結構,銳新昌更像是一個普通的制造企業,而非什么高新技術企業。(見表一)

從員工學歷結構來看,2018年末在這481名員工中,大專及大專以下學歷的員工總數為422人,占員工總數的87.73%;本科及以上的員工人數僅59名,占總數的12.27%。顯然,銳新昌的員工學歷水平偏低,本科及以上員工寥寥,將近一半的員工為初中及以下學歷,這樣低學歷水平的員工自然無法勝任高科技崗位,顯示公司業務的技術含量總體低下。(見表二)

同時,這樣的員工結構下,銳新昌不僅沒有加大研發投入,擴充研發團隊和技術人才,研發投入力度反而逐年下滑。2016年至2018年銳新昌的研發費用率分別為4.70%、4.59%、3.69%。如此,公司產品在市場上的競爭力也令人擔憂。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50