貿(mào)易摩擦背景下中國經(jīng)常賬戶的再平衡

2019-01-13 09:49:32李慧娟

財經(jīng)問題研究 2019年12期

李慧娟

摘 要:本文在一般均衡的框架下,構(gòu)建了一個兩國兩部門的模型,模擬了中國經(jīng)常賬戶再平衡對貿(mào)易條件、實際匯率、貿(mào)易品產(chǎn)出占比和非貿(mào)易品產(chǎn)出占比的影響。模擬研究發(fā)現(xiàn):(1)貿(mào)易條件和實際匯率的變動均為負(fù)值,這表明中國貿(mào)易條件出現(xiàn)改善以及中國實際匯率出現(xiàn)升值,而美國貿(mào)易條件出現(xiàn)惡化以及美國實際匯率出現(xiàn)貶值。(2)中國貿(mào)易品產(chǎn)出在總產(chǎn)出中的比重出現(xiàn)小幅提升,而中國非貿(mào)易品產(chǎn)出比重則出現(xiàn)顯著下滑。(3)美國貿(mào)易品產(chǎn)出占比出現(xiàn)較大提高,而美國非貿(mào)易品產(chǎn)出比重則出現(xiàn)較大幅度下降,這表明美國生產(chǎn)結(jié)構(gòu)出現(xiàn)由非貿(mào)易品向貿(mào)易品生產(chǎn)的轉(zhuǎn)變。

關(guān)鍵詞:貿(mào)易摩擦;經(jīng)常賬戶;一般均衡;貿(mào)易品;非貿(mào)易品

中圖分類號:F830.592;F810.455 ?文獻(xiàn)標(biāo)識碼:A

文章編號:1000-176X(2019)12-0120-08

一、問題的提出

自美國總統(tǒng)特朗普就任以來,中美經(jīng)貿(mào)關(guān)系不確定性加大,“301”調(diào)查標(biāo)志著中美新一輪貿(mào)易摩擦的序幕正式拉開。2018 年6 月15 日,美國白宮宣布對從中國進(jìn)口的包含重要工業(yè)技術(shù)的500 億美元商品征收25%的關(guān)稅。,并提到這些商品與“中國制造2025”相關(guān)。美國貿(mào)易代表辦公室發(fā)布了包含1 102種商品的征稅清單,其中包括航空航天、信息通信技術(shù)、機(jī)器人技術(shù)、工業(yè)設(shè)備、新材料和汽車等。中國方面立即作出回應(yīng),宣布對美國出口至中國的695項、價值約500億美元的商品加收關(guān)稅,主要包括農(nóng)產(chǎn)品、汽車、水產(chǎn)品、化工品、醫(yī)療設(shè)備、能源產(chǎn)品等。自中國加入世界貿(mào)易組織以來,深度融入世界分工和全球產(chǎn)業(yè)鏈,中國企業(yè)不斷向全球價值鏈中高端攀升,因而不可避免地與美國高端制造業(yè)的競爭加劇。美國為維護(hù)其戰(zhàn)略利益和遏制中國產(chǎn)業(yè)結(jié)構(gòu)升級,宣布對中國高端制造業(yè)加征關(guān)稅。因此,可以預(yù)見,中美貿(mào)易摩擦具有長期性和艱巨性。

改革開放以來,中美兩國經(jīng)貿(mào)關(guān)系迅速發(fā)展,雙邊貿(mào)易額急劇攀升。2015年中國首次超越加拿大,成為美國的最大貿(mào)易合作伙伴。特朗普就任美國總統(tǒng)以來,中美兩國關(guān)系出現(xiàn)波折。2016 年受全球經(jīng)濟(jì)形勢下滑和貿(mào)易逆全球化影響,中美貨物貿(mào)易額萎縮6.7%,但美國依然是中國的重要貿(mào)易伙伴。2017年中國對美國出口比重達(dá)到18.4%,從美國進(jìn)口的比重為8.5%。根據(jù)世界銀行數(shù)據(jù),中國是美國的第一大貿(mào)易伙伴、第三大出口市場、第一大進(jìn)口來源國,而美國是中國的第二大貿(mào)易伙伴、第一大出口市場、第四大進(jìn)口來源國。

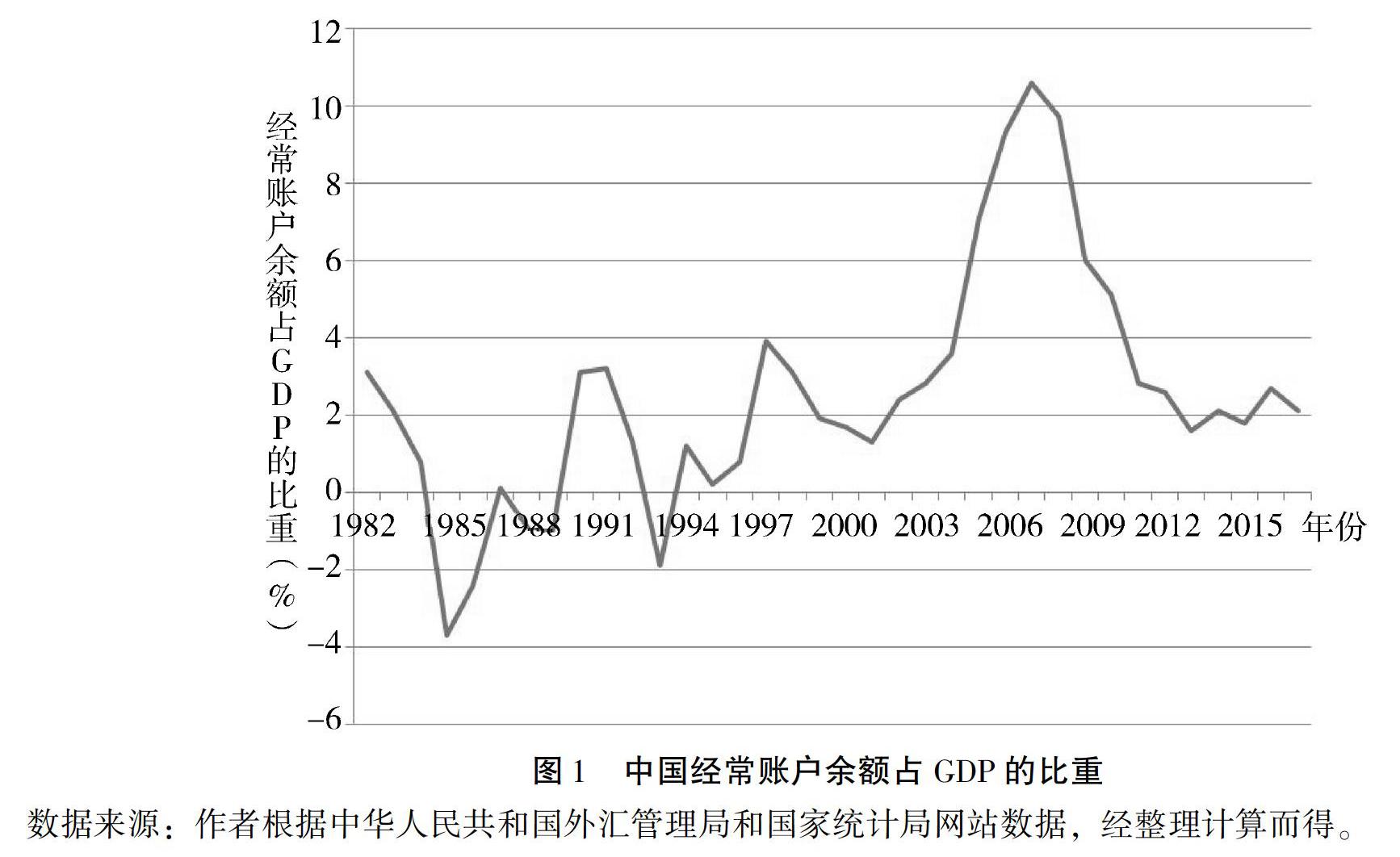

中國經(jīng)常賬戶余額占GDP比重的動態(tài)變化如圖1所示。由圖1可以直觀地看出,1982—2007年,中國經(jīng)常賬戶余額占GDP的比重保持上升的趨勢,該比重由1982年的3.1%上升到2007年的歷史峰值10.6%。2008年金融危機(jī)爆發(fā)后,該比重呈現(xiàn)急劇下滑態(tài)勢,從高峰時的10.6%下滑至2012年的2.0%,下降了逾8個百分點。經(jīng)常賬戶持續(xù)盈余造成中國外匯儲備的不斷累積,人民幣升值壓力不斷上升。根據(jù)中國人民銀行的數(shù)據(jù),截至2017年末,中國外匯儲備達(dá)到31 399.5億美元。相比2000年,中國外匯儲備增長了16.5倍,這從側(cè)面反映出外匯市場上對人民幣的超額需求。截至2017年底,人民幣相對美元已累計升值18.3%,人民幣升值壓力加大。

經(jīng)常賬戶失衡是近年來國際金融領(lǐng)域最熱門的話題之一。特別是2008年金融危機(jī)爆發(fā)后,經(jīng)常賬戶失衡問題吸引了全球的關(guān)注,引發(fā)了學(xué)界的激烈討論,相關(guān)研究文獻(xiàn)迅速增加。Obstfeld和Rogoff[1]在兩國兩部門的一般均衡模型框架下,模擬了美國經(jīng)常賬戶再平衡的過程。其研究發(fā)現(xiàn),在美國經(jīng)常賬戶再平衡的過程中,經(jīng)貿(mào)易加權(quán)保守估計美元需貶值20%。Obstfeld和Rogoff[2]在前期研究模型的基礎(chǔ)上,將兩國模型擴(kuò)展至三國稟賦模型,模擬了美國經(jīng)常賬戶赤字降至可持續(xù)水平時,實際匯率和貿(mào)易條件等變量的變動情況。Engler等[3]對Obstfeld和Rogoff[1]的模型進(jìn)行了拓展,在模型中引入了供給面,其研究發(fā)現(xiàn),相較未引入供給面,此時實際匯率貶值的幅度呈下降趨勢。Engler等[3]研究發(fā)現(xiàn),美國勞動要素會從非貿(mào)易部門向貿(mào)易部門轉(zhuǎn)移。在浮動匯率制度下,歐洲幾乎不會受到美國經(jīng)常賬戶赤字調(diào)整的影響。但是,亞洲釘住美國匯率將對歐洲貿(mào)易部門造成巨大的壓力。Song等[4]認(rèn)為,由于中國民營企業(yè)受到信貸約束,從而導(dǎo)致儲蓄與投資出現(xiàn)缺口,造成經(jīng)常賬戶失衡。Benassy等[5]構(gòu)造了一個兩國(中國和美國)DGE模型來研究全球再平衡的不同方案,其模擬結(jié)果表明,在中國資本管制有所放松的情形下,如果美國的貨幣政策遵循泰勒法則,中國的結(jié)構(gòu)性改革能驅(qū)動全球經(jīng)常賬戶再平衡。同時,在不同的匯率體系下,中國社會保障體系的徹底改革能減少全球失衡。

國內(nèi)學(xué)者也對全球失衡及經(jīng)常賬戶失衡展開了廣泛的研究。伍戈[6]認(rèn)為,美國經(jīng)常賬戶失衡的原因是結(jié)構(gòu)性的,因而扭轉(zhuǎn)失衡的方法也應(yīng)當(dāng)是結(jié)構(gòu)性的。黃曉龍[7]運用非瓦爾拉斯均衡分析方法,分析當(dāng)前國際貨幣體系的非均衡性對全球經(jīng)濟(jì)失衡、流動性過剩以及貨幣危機(jī)的影響。張建清和張?zhí)祉擺8]對1980—2005年全球范圍內(nèi)106個國家或地區(qū)的經(jīng)常賬戶失衡調(diào)整進(jìn)行了研究。中國經(jīng)濟(jì)增長與宏觀穩(wěn)定課題組[9]通過歷史回顧與文獻(xiàn)考察總結(jié)出全球失衡與金融危機(jī)之間的內(nèi)在聯(lián)系,并從貨幣霸權(quán)視角建立起失衡與危機(jī)的數(shù)理模型,指出本輪全球金融危機(jī)與美國擴(kuò)張性貨幣政策及美元霸權(quán)密切相關(guān)。李宏等[10]從金融市場差異的角度對全球失衡進(jìn)行了文獻(xiàn)梳理,主要基于儲蓄—投資缺口的宏觀路徑和基于國際分工模式的微觀路徑兩個層面,對關(guān)于金融市場差異和全球失衡之間關(guān)系的研究進(jìn)行介紹和評述。徐建煒和姚洋[11]從國際分工的視角考察了全球失衡問題,其研究發(fā)現(xiàn),中國的貿(mào)易失衡在很大程度上可以由國際分工新格局加以解釋。黃方亮[12]認(rèn)為,貿(mào)易失衡、流動性失衡與國際金融危機(jī)之間沒有直接的、必然的聯(lián)系,從根源上看,全球失衡是不同發(fā)達(dá)程度經(jīng)濟(jì)體之間多年的產(chǎn)業(yè)轉(zhuǎn)移與由此形成的國際分工格局所致的。肖立晟和王博[13]研究發(fā)現(xiàn),金融發(fā)展程度較高的國家易出現(xiàn)經(jīng)常賬戶赤字,金融發(fā)展程度較低的國家易出現(xiàn)經(jīng)常賬戶盈余。王道平和范小云[14]研究表明,現(xiàn)行的國際貨幣體系不僅是全球經(jīng)濟(jì)失衡的重要原因,而且是過去30年間頻繁發(fā)生的眾多金融危機(jī)的原因之一。茅銳等[15]認(rèn)為,僅從金融發(fā)展差異的角度,不能揭示全球經(jīng)常賬戶失衡的本質(zhì)原因。全球失衡不只是金融部門的問題,其實質(zhì)是商品和服務(wù)貿(mào)易的不平衡。譚之博和趙岳[16]研究結(jié)果表明,銀行業(yè)的內(nèi)部結(jié)構(gòu)是理解經(jīng)常賬戶失衡的重要視角。田豐等[17]對全球失衡的內(nèi)在根源進(jìn)行了文獻(xiàn)梳理,其研究綜述表明,全球失衡的出現(xiàn)與一個國家的內(nèi)在結(jié)構(gòu)性因素有著密不可分的關(guān)聯(lián),不應(yīng)僅僅將其成因歸結(jié)于扭曲性經(jīng)濟(jì)政策。趙文生和劉樹林[18]認(rèn)為,高儲蓄、高增長和金融發(fā)展較低的中國與高消費、低增長和金融發(fā)展較高的美國形成經(jīng)濟(jì)中的對偶關(guān)系,進(jìn)而造成美國經(jīng)常賬戶赤字。楊盼盼和徐建煒[19]研究發(fā)現(xiàn),全球失衡并不是新近發(fā)生的現(xiàn)象,全球失衡的規(guī)模變化與國際貨幣體系變遷存在顯著關(guān)聯(lián)。姜凌和邱光前[20]研究發(fā)現(xiàn),經(jīng)濟(jì)周期與中國的經(jīng)常賬戶余額變化存在正相關(guān)關(guān)系。王佳[21]利用84個國家的面板數(shù)據(jù),從內(nèi)部視角分析一國財政赤字、人口結(jié)構(gòu)、經(jīng)濟(jì)增長對儲蓄投資缺口的影響,并考察經(jīng)常賬戶失衡的根源。

通過對現(xiàn)有文獻(xiàn)進(jìn)行梳理可以發(fā)現(xiàn),國內(nèi)外學(xué)者主要對經(jīng)常賬戶失衡的成因進(jìn)行了分析,鮮有學(xué)者在一般均衡的框架下對經(jīng)常賬戶的再平衡展開定量研究。

瓦爾拉斯認(rèn)為,整個經(jīng)濟(jì)處于一般均衡狀態(tài)時,所有消費品和生產(chǎn)要素的價格將有一個確定的均衡值,它們的產(chǎn)出和供給將有一個確定的均衡量。因此,在一般均衡框架下,可以對價格變動和產(chǎn)出變化展開分析。本文在Obstfeld和Rogoff[1]以及Engler等[3]研究的基礎(chǔ)上,在模型中引入生產(chǎn)面,分析中國經(jīng)常賬戶再平衡的過程中,中國貿(mào)易條件、實際匯率、中美貿(mào)易品產(chǎn)出占比以及中美非貿(mào)易品產(chǎn)出占比等變量的變化。

本文的結(jié)構(gòu)安排如下:第二部分是理論模型,第三部分是中國經(jīng)常賬戶的再平衡,最后是結(jié)論及政策建議。

二、理論模型

本文模型由中國和美國兩國構(gòu)成。中國和美國生產(chǎn)兩種商品,即貿(mào)易品和非貿(mào)易品。同時,兩國間通過商品貿(mào)易和交易金融資產(chǎn)發(fā)生聯(lián)系。

(一)家庭部門

三、模擬分析

在本文的模擬分析中,假設(shè)在10年內(nèi),中國經(jīng)常賬戶逐漸由盈余緩慢下降至零。因此,在中國經(jīng)常賬戶再平衡過程中,本文可以分別考察貿(mào)易條件、實際匯率、中美貿(mào)易品產(chǎn)出占比和中美非貿(mào)易品產(chǎn)出占比等經(jīng)濟(jì)變量的變動情況。因此,可以區(qū)分?jǐn)?shù)量和價格對中國經(jīng)常賬戶再平衡的貢獻(xiàn)。對模型的參數(shù)校準(zhǔn)通常有兩種方法:第一種是參考現(xiàn)有文獻(xiàn)的設(shè)定,第二種是通過實際數(shù)據(jù)進(jìn)行校準(zhǔn)。

(一)參數(shù)校準(zhǔn)

首先,對于基準(zhǔn)參數(shù)的校準(zhǔn),本文完全借鑒現(xiàn)有經(jīng)典文獻(xiàn)的設(shè)定。除中美兩國的規(guī)模外,其余參數(shù)在兩國間均是對稱的。通過給定美國貿(mào)易品相對中國貿(mào)易品的生產(chǎn)率比值A(chǔ)F/AH,使得初始美國的國內(nèi)生產(chǎn)總值是中國國內(nèi)生產(chǎn)總值的1.2倍,即P*Y*=1.2PY。通過計算可得,將AF/AH設(shè)定為3.3,正好能使美國的國內(nèi)生產(chǎn)總值等于中國國內(nèi)生產(chǎn)總值的1.2倍。假設(shè)在未來的10年內(nèi),中國的國內(nèi)生產(chǎn)總值將達(dá)到美國國內(nèi)生產(chǎn)總值規(guī)模。根據(jù)世界銀行的世界發(fā)展指標(biāo),2018年中美兩國國內(nèi)生產(chǎn)總值分別是13.6萬億美元和20.5萬億美元,因而美國國內(nèi)生產(chǎn)總值等于中國國內(nèi)生產(chǎn)總值的1.2倍。2000—2018年中美兩國的實際國內(nèi)生產(chǎn)總值的平均增速分別為9.1%和2.1%,由于中國經(jīng)濟(jì)進(jìn)入中高速增長階段,且2018年的經(jīng)濟(jì)增速為6.6%,因而本文假設(shè)中國未來經(jīng)濟(jì)增速保持6.6%不變,美國未來的經(jīng)濟(jì)增速保持2%不變,這樣未來10年內(nèi)中國的經(jīng)濟(jì)規(guī)模將達(dá)到美國經(jīng)濟(jì)規(guī)模水平。

對于貿(mào)易品在貿(mào)易籃子中的權(quán)重α,本文借鑒Arslan等[22]的設(shè)定,將其設(shè)定為0.7。對于貿(mào)易品和非貿(mào)易品的替代彈性參數(shù)θ和中國貿(mào)易品和美國貿(mào)易品的替代彈性參數(shù)η,本文完全參照Obstfeld和Rogoff[1]的設(shè)定,將其分別設(shè)定為θ=2.0和η=1.5。對于勞動收入在產(chǎn)出中份額參數(shù)β,本文參照Engler等[3]的設(shè)定,將其設(shè)為β=0.7。對于貿(mào)易籃子在總消費中的權(quán)重γ,本文借鑒Arslan等[22]的設(shè)定,將其設(shè)定為0.5。對于中國持有的美國資產(chǎn)比重f以及持有美國資產(chǎn)的名義利率i,本文也完全借鑒Arslan等[22]的設(shè)定,將其分別設(shè)定為-0.8和4.0%。具體的參數(shù)校準(zhǔn)如表1所示。

(二)模擬結(jié)果

表2報告了中國經(jīng)常賬戶由盈余緩慢調(diào)整為零的過程中,中美兩國貿(mào)易條件、實際匯率、貿(mào)易品產(chǎn)出、非貿(mào)易產(chǎn)出的變動以及凈出口在總產(chǎn)出中的比重。表2第二行表示貿(mào)易條件的變化,在本文模型設(shè)定中,貿(mào)易條件被定義為美國貿(mào)易品價格與中國貿(mào)易品價格的比值。表2第二行貿(mào)易條件的變化為負(fù),這表明在中國經(jīng)常賬戶再平衡的過程中,美國貿(mào)易條件在惡化,也說明美國貿(mào)易品價格變得相對便宜。表2第三行表示實際匯率,實際匯率被定義為美國消費籃子價格與中國消費籃子價格的比重。由于表2第三行實際匯率的變化為負(fù)值,這表明美國實際匯率在貶值,也說明美國消費籃子相對價格在下降,相對中國消費籃子更加便宜。表2第四行表示中國貿(mào)易品在總產(chǎn)出中的比重變化,由表2第四行可以明顯看到,隨著中國經(jīng)常賬戶再平衡,中國貿(mào)易品產(chǎn)出占比在緩慢上升。這主要是因為,貿(mào)易品廠商的生產(chǎn)率是非貿(mào)易品廠商生產(chǎn)率的兩倍,因而隨著貿(mào)易品廠商的生產(chǎn)率提升,中國貿(mào)易品產(chǎn)出占比出現(xiàn)緩慢增加。表2第五行表示中國非貿(mào)易品產(chǎn)出占比的變化,由表2可以直觀地看到,在中國經(jīng)常賬戶再平衡調(diào)整過程中,中國非貿(mào)易品產(chǎn)出占比在緩慢下降,每年降幅逾1個百分點。表2第六行表示中國凈出口的比重,由表2可以明顯看到,在中國經(jīng)常賬戶調(diào)整過程中,中國凈出口占比在不斷平穩(wěn)下降,進(jìn)而推動中國經(jīng)常賬戶盈余逐漸下降至零。

此外,表2也列出了美國相應(yīng)變量的變化。由表2可以明顯看到,在中國經(jīng)常賬戶調(diào)整過程中,美國貿(mào)易品產(chǎn)出占比每年在逐步提高。因為在中國經(jīng)常賬戶再平衡過程中,美國貿(mào)易條件和實際匯率均出現(xiàn)貶值,使得美國貿(mào)易品相對價格出現(xiàn)下降,從而導(dǎo)致對美國貿(mào)易品的需求增加,進(jìn)一步致使美國貿(mào)易品產(chǎn)出占比提升。與此同時,美國非貿(mào)易品產(chǎn)出占比每年在逐步下降。這是因為,一方面,美國貿(mào)易品廠商的生產(chǎn)率高于非貿(mào)易品廠商,使得美國貿(mào)易品相對非貿(mào)易品的價格下降,導(dǎo)致美國國內(nèi)對貿(mào)易品需求增加、對非貿(mào)易品需求下降;另一方面,由于美國貿(mào)易條件出現(xiàn)惡化,使得美國貿(mào)易品相對中國貿(mào)易品的價格出現(xiàn)下降,進(jìn)而造成中國對美國貿(mào)易品需求增加。上述兩方面原因使得美國國內(nèi)貿(mào)易品部門出現(xiàn)擴(kuò)張,非貿(mào)易品部門出現(xiàn)萎縮。通過表2也可以發(fā)現(xiàn),在中國經(jīng)常賬戶再平衡過程中,美國的貿(mào)易赤字占比在不斷下降。

(三)穩(wěn)健性檢驗

表3列出了參數(shù)θ=3時,中國經(jīng)常賬戶再平衡的過程中相關(guān)變量的變化情況。由表3可以直觀地看到,隨著貿(mào)易品與非貿(mào)易品替代彈性θ的上升,相較于基準(zhǔn)模擬結(jié)果表2而言,美國貿(mào)易條件惡化程度在上升,而實際匯率的貶值幅度在下降。在基準(zhǔn)模擬表2中,美國貿(mào)易條件惡化程度年均為2.4%,實際匯率貶值幅度年均是2.1%。隨著替代彈性的上升,美國貿(mào)易條件惡化程度年均為2.8%,其實際匯率貶值幅度年均變?yōu)?.2%。美國貿(mào)易條件惡化程度年均上升近0.4個百分點,而實際匯率貶值幅度近1個百分點。此外,在基準(zhǔn)模擬表2中,中國和美國貿(mào)易品占比年均增幅分別為0.2%和0.9%。隨著貿(mào)易品與非貿(mào)易品替代彈性的上升,中美兩國貿(mào)易品產(chǎn)出占比年均增幅分別變?yōu)?.4%和0.3%,中國貿(mào)易品產(chǎn)出占比年均增幅上升了近70%,而美國貿(mào)易品產(chǎn)出占比增幅下降了171%。另外,在基準(zhǔn)模擬表2中,中國和美國非貿(mào)易品產(chǎn)出占比年均降幅分別為-1.3%和-1.6%。隨著替代彈性的提升,中美兩國非貿(mào)易品產(chǎn)出占比年均降幅分別變?yōu)?0.5%和-0.4%,中美兩國非貿(mào)易品產(chǎn)出占比降幅均出現(xiàn)大幅收窄。

表4展示了對勞動收入權(quán)重參數(shù)β=0.5的穩(wěn)健性檢驗結(jié)果。由表4可以直觀地看到,隨著勞動收入權(quán)重的下降,相較于基準(zhǔn)模擬結(jié)果表2而言,美國貿(mào)易條件惡化程度出現(xiàn)略微下降,而實際匯率貶值幅度出現(xiàn)小幅上升。在基準(zhǔn)模擬表2中,美國貿(mào)易條件惡化程度年均為2.4%,實際匯率貶值幅度年均變?yōu)?.1%。隨著勞動收入權(quán)重的下降,美國貿(mào)易條件惡化程度為年均2.3%,其實際匯率貶值幅度年均變?yōu)?.2%。相較于表2,美國貿(mào)易條件惡化程度小幅收窄,而實際匯率貶值幅度出現(xiàn)擴(kuò)大。此外,在基準(zhǔn)模擬表2中,中國和美國貿(mào)易品產(chǎn)出占比年均增幅分別為0.2%和0.9%。隨著勞動收入權(quán)重的下降,由表4可以發(fā)現(xiàn),中美兩國貿(mào)易品產(chǎn)出占比年均增幅分別是0.2%和0.9%。相較于表2,中國貿(mào)易品產(chǎn)出占比年均增幅幾乎保持不變,而美國貿(mào)易品產(chǎn)出占比年均增幅出現(xiàn)小幅下滑。另外,在基準(zhǔn)模擬表2中,中美兩國非貿(mào)易品產(chǎn)出占比年均降幅分別為1.3%和1.6%。隨著勞動收入權(quán)重的下降,由表4可以直觀地看到,中國和美國非貿(mào)易品產(chǎn)出占比年均降幅分別為1.1%和1.4%。相較于表2,中美兩國非貿(mào)易品產(chǎn)出占比年均降幅均出現(xiàn)小幅下滑。

由上述穩(wěn)健性分析可以發(fā)現(xiàn),通過調(diào)整貿(mào)易品與非貿(mào)易品的替代彈性以及勞動收入在產(chǎn)出中的份額參數(shù),本文模擬結(jié)果仍然保持穩(wěn)健,各變量的變動方向仍然保持不變,只是變化幅度出現(xiàn)差異。

四、結(jié)論及政策建議

本文在一般均衡的框架下,構(gòu)建了一個兩國兩部門的模型,模擬了中國經(jīng)常賬戶再平衡對貿(mào)易條件、實際匯率、貿(mào)易品產(chǎn)出占比和非貿(mào)易品產(chǎn)出占比的影響。模擬研究發(fā)現(xiàn):(1)貿(mào)易條件和實際匯率的變動均為負(fù)值,這表明中國貿(mào)易條件出現(xiàn)改善以及中國實際匯率出現(xiàn)升值,而美國貿(mào)易條件出現(xiàn)惡化以及美國實際匯率出現(xiàn)貶值;(2)中國貿(mào)易品產(chǎn)出在總產(chǎn)出中的比重出現(xiàn)小幅提升,而中國非貿(mào)易品產(chǎn)出比重則出現(xiàn)顯著下滑;(3)美國貿(mào)易品產(chǎn)出占比出現(xiàn)較大提高,而美國非貿(mào)易品產(chǎn)出比重則出現(xiàn)較大幅度下降,這表明美國生產(chǎn)結(jié)構(gòu)出現(xiàn)由非貿(mào)易品向貿(mào)易品生產(chǎn)的轉(zhuǎn)變。

針對中美經(jīng)常賬戶不平衡的問題,現(xiàn)提出如下政策建議:(1)調(diào)整出口結(jié)構(gòu)。在國際市場出口競爭越發(fā)激烈以及美國制造業(yè)回歸政策的壓力下,中國應(yīng)繼續(xù)調(diào)整貿(mào)易結(jié)構(gòu),加快對外貿(mào)易優(yōu)化升級,深入推進(jìn)供給側(cè)改革。提升出口產(chǎn)品的附加值和競爭力,培育新的出口優(yōu)勢。(2)加大從美國的進(jìn)口。發(fā)展從美進(jìn)口既能夠深化和改善中美貿(mào)易的戰(zhàn)略關(guān)系,又能增進(jìn)國內(nèi)居民的福利,引導(dǎo)海外消費回流,并間接推動國內(nèi)相關(guān)產(chǎn)業(yè)轉(zhuǎn)型升級。(3)加快推進(jìn)經(jīng)濟(jì)增長方式轉(zhuǎn)變。中國過去經(jīng)濟(jì)增長主要依靠外需拉動,在全球經(jīng)濟(jì)處于下行通道的背景下,外需拉動面臨較大不確定性。特別是在中美貿(mào)易摩擦的情形下,加快推進(jìn)經(jīng)濟(jì)由外需拉動向內(nèi)需驅(qū)動轉(zhuǎn)變,合理對沖貿(mào)易摩擦造成的不利影響,助力中國經(jīng)濟(jì)高質(zhì)量發(fā)展。

本文基于一般均衡理論,嘗試構(gòu)建了一個兩國兩部門的模型,模擬運行了貿(mào)易條件、實際匯率、貿(mào)易品產(chǎn)出占比和非貿(mào)易品產(chǎn)出占比等因素對中國經(jīng)常賬戶再平衡的影響。實證結(jié)果發(fā)現(xiàn),貿(mào)易條件和實際匯率的變動均為負(fù)值,說明中國貿(mào)易條件近期出現(xiàn)改善,中國實際匯率出現(xiàn)升值,而美國貿(mào)易條件出現(xiàn)惡化以及美國實際匯率出現(xiàn)貶值,從實際匯率變化視角看促進(jìn)了中國商品的出口。另外,結(jié)果還顯示,中國貿(mào)易品產(chǎn)出在總產(chǎn)出中的比重出現(xiàn)小幅提升而中國非貿(mào)易品產(chǎn)出比重則出現(xiàn)顯著下滑,美國貿(mào)易品產(chǎn)出占比出現(xiàn)較大提高而美國非貿(mào)易品產(chǎn)出比重則出現(xiàn)較大幅度下降,表明中國、美國生產(chǎn)結(jié)構(gòu)都出現(xiàn)由非貿(mào)易品向貿(mào)易品生產(chǎn)的轉(zhuǎn)變。最后,研究表明中美貿(mào)易一衣帶水,解決經(jīng)常賬戶不平衡問題必須合作共贏,而不能單方面采取貿(mào)易保護(hù)措施。

為了處理好中美經(jīng)常賬戶不平衡的問題,根據(jù)本文研究結(jié)果,提出如下政策建議:(1)積極調(diào)整產(chǎn)品出口結(jié)構(gòu)與質(zhì)量,優(yōu)化貿(mào)易品與非貿(mào)易品比重。在國際出口市場競爭日趨激烈與動蕩,美國政府不斷發(fā)起貿(mào)易爭端、出臺制造業(yè)回歸激勵政策的壓力下,中國應(yīng)繼續(xù)調(diào)整貿(mào)易結(jié)構(gòu),加快對外貿(mào)易優(yōu)化升級,深入推進(jìn)供給側(cè)改革,提升出口產(chǎn)品的附加值和競爭力,不斷培育新的出口優(yōu)勢和增長點。(2)堅持合作共贏,堅持開放政策,充分利用中國國際進(jìn)口博覽會平臺,進(jìn)一步擴(kuò)大對美國商品的進(jìn)口。這樣既能夠深化和改善中美貿(mào)易的戰(zhàn)略關(guān)系,又能增進(jìn)國內(nèi)居民的福利,引導(dǎo)海外消費回流,并且能夠促進(jìn)國內(nèi)相關(guān)產(chǎn)業(yè)轉(zhuǎn)型升級,引領(lǐng)中國企業(yè)技術(shù)與管理創(chuàng)新。(3)加快推進(jìn)經(jīng)濟(jì)增長方式轉(zhuǎn)變,擴(kuò)大與“一帶一路”沿線國家貿(mào)易合作,開拓多元化的國際市場。在全球經(jīng)濟(jì)處于下行通道的背景下,外需拉動面臨較大不確定性,特別是在中美貿(mào)易摩擦不斷升級的情形下,加快推進(jìn)經(jīng)濟(jì)由外需拉動向內(nèi)需驅(qū)動轉(zhuǎn)變,合理對沖貿(mào)易摩擦造成的不利影響,助力中國經(jīng)濟(jì)高質(zhì)量發(fā)展。另外,要積極開拓國際市場,特別是“一帶一路”沿線國市場,以降低出口市場對美國的依賴度,降低出口風(fēng)險。

參考文獻(xiàn):

[1]Obstfeld,M.,Rogoff,K.S.The Unsustainable US Current Account Position Revisited[R].NBER Working Paper No.10869, 2004.

[2]Obstfeld,M,Rogoff,K.S.Global Current Account Imbalances and Exchange Rate Adjustments [J]. Brookings Paper on Economic Activity,2005,(1):67-125.

[3]Engler,P., Fidora, M.,Thimann, C. External Imbalances and the US Current Account: How Supply-Side Changes Affect an Exchange Rate Adjustment[J]. Review of International Economics, 2009, 17(5):927-941.

[4]Song, Z. ,Storesletten,K., Zilibotti,F(xiàn). Growing Like China[J]. American Economic Review,2011,101(1):196-233.

[5]Benassy,Q.A.,Carton,B., Gauvin, L. China and Global Rebalancing: A Two-Country Approach[J]. China Economic Review, 2013,(26):118-139.

[6]伍戈. 豪斯克—麥奇不對稱效應(yīng)與經(jīng)常賬戶失衡的結(jié)構(gòu)性成因[J].世界經(jīng)濟(jì),2006, (1): ?23-30.

[7]黃曉龍. 全球失衡、流動性過剩與貨幣危機(jī)[J].金融研究,2007,(8):31-46.

[8]張建清,張?zhí)祉?經(jīng)常賬戶失衡的調(diào)整:國際經(jīng)驗及其對中國的啟示[J].世界經(jīng)濟(jì),2008,(10):12-21.

[9]中國經(jīng)濟(jì)增長與宏觀穩(wěn)定課題組.全球失衡、金融危機(jī)與中國經(jīng)濟(jì)的復(fù)蘇[J].經(jīng)濟(jì)研究,2009,(5):4-20.

[10]李宏,陸建明,楊珍增,等.金融市場差異與全球失衡:一個文獻(xiàn)綜述[J].南開經(jīng)濟(jì)研究,2010,(4):3-20.

[11]徐建煒,姚洋.國際分工新形態(tài)、金融市場發(fā)展與全球失衡[J].世界經(jīng)濟(jì),2010,(3):3-30.

[12]黃方亮.全球失衡、國際分工與中國的產(chǎn)業(yè)升級[J]. 宏觀經(jīng)濟(jì)研究,2011,(5):75-79.

[13]肖立晟,王博.全球失衡與中國對外凈資產(chǎn):金融發(fā)展視角[J].世界經(jīng)濟(jì),2011,(2):57-86.

[14]王道平,范小云.現(xiàn)行的國際貨幣是否是全球經(jīng)濟(jì)失衡和金融危機(jī)的原因[J].世界經(jīng)濟(jì),2011,(1):52-71.

[15]茅銳,徐建煒,姚洋.經(jīng)常賬戶失衡的根源——基于比較優(yōu)勢的國際分工[J].金融研究,2012,(12):23-37.

[16]譚之博,趙岳.銀行集中度、企業(yè)儲蓄與經(jīng)常賬戶失衡[J].經(jīng)濟(jì)研究,2012,(12):55-68.

[17]田豐,徐建煒,楊盼盼,等. 全球失衡的內(nèi)在根源:一個文獻(xiàn)綜述[J].世界經(jīng)濟(jì), 2012, (10):143-160.

[18]趙文生,劉樹林.流動性過剩與全球失衡的世界經(jīng)濟(jì)沖擊綜合分析——基于貨幣稀釋理論[J].財貿(mào)經(jīng)濟(jì),2014,(6):50-58.

[19]楊盼盼,徐建煒.全球失衡的百年變遷——基于經(jīng)驗數(shù)據(jù)與事實比較的分析[J].經(jīng)濟(jì)學(xué)(季刊),2014,(13):625-646.

[20]姜凌,邱光前. 經(jīng)濟(jì)周期與中國國際經(jīng)常賬戶失衡[J].世界經(jīng)濟(jì)研究,2016,(2):3-14.

[21]王佳.經(jīng)常賬戶失衡內(nèi)在根源:財政赤字、人口結(jié)構(gòu)、經(jīng)濟(jì)增長[J].商業(yè)研究,2017,(9):69-79.

[22]Arslan,A., Florackis,C., Ozkan,A. Financial Flexibility, Corporate Investment and Performance, Evidence From Financial Crises[J]. Review of Quantitative Finance and Accounting, 2014, 42(2):211-250.

Abstract:Under the framework of general equilibrium, this paper constructs a two-country and two-sector model to simulate the effects of Chinas current account rebalancing on terms of trade, real exchange rate, the proportion of tradable goods output and the proportion of non-tradable goods output. The simulation results show that: (1) the changes of terms of trade and real exchange rate are both negative, which indicates that Chinas terms of trade have improved and Chinas real exchange rate has appreciated, while the United States terms of trade have deteriorated and its real exchange rate has depreciated; (2) the proportion of Chinas tradable goods output in total output has slightly increased, while the proportion of Chinas non-tradable goods output has significantly increased; (3) the proportion of U.S. tradable goods output has increased, while the proportion of U.S. non-tradable goods output has decreased significantly, which indicates that the U.S. production structure has changed from non-tradable goods to tradable goods.

Key ?words:global imbalance; current account; general equilibrium

(責(zé)任編輯:徐雅雯)