管理者認知能力與并購業績承諾的實現

2019-01-13 09:49:32于迪宋力侯巧銘

財經問題研究 2019年12期

于迪 宋力 侯巧銘

摘 要:并購業績承諾對保障并購雙方利益具有重要作用。本文基于文本分析、多元線性回歸和Logit回歸方法,以2013—2017年A股上市企業為樣本,系統研究管理者認知能力與并購業績承諾之間的關系。結果表明:管理者認知能力越強,業績達成率越高;產權性質可正向調節管理者認知能力與業績達成率之間的關系;業績補償方式在管理者認知能力與業績達成率之間起到中介作用;且股權激勵可正向調節業績補償方式與業績達成率之間的關系。

關鍵詞:管理者認知能力;并購業績承諾;業績達成率;業績補償方式;股權激勵

中圖分類號:F272.923 ?文獻標識碼:A

文章編號:1000-176X(2019)12-0137-07

一、問題的提出

并購已經成為企業進行資本擴張的主要途徑,在企業發生并購時,大多數并購企業都會簽署并購業績承諾。并購業績承諾中具體補償方式的選擇是并購雙方博弈的結果。管理者認知能力在簽署并購業績承諾時起到了至關重要的作用。并購業績承諾可以降低主并企業與被并企業的信息不對稱程度,降低并購雙方對被并企業估值上認知的差異,從而提升業績達成率,降低雙方面臨的風險。作為企業決策的重要決定者——管理者認知能力是極其重要的。管理者認知能力是指具有特定意志和信息處理模式的管理者個人基于決策的需要對特定信息的處理過程。

已有文獻關于管理者和企業并購的研究主要集中于以下三個方面:第一,研究管理者人口統計學特征與企業并購之間的關系,這些研究主要以高階梯隊理論為基礎。李衛民和黃旭[1]主要針對管理者性別進行研究,認為女性管理者的人數越多企業業績越好。Levi等[2]通過對1 500家企業進行研究發現,女性高管的并購行為更謹慎,其發起的并購交易較少,給出的并購溢價較低。吳建祖和陳麗玲[3]認為,管理者在本次并購活動之前的并購經驗與該企業海外并購業績正相關。Plaksina等[4]研究發現,社會地位較高CEO發起的并購交易獲得的并購績效較低,原因在于,其在獲得較高社會地位之后,降低了對企業績效較高的追求。Wang和Yin[5]研究發現,CEO更傾向于向自己接受本科和研究生學歷所在州的企業發起并購,且成功率更高。第二,研究管理者過度自信對企業并購決策的影響,這些研究主要以行為金融學理論為基礎。行為金融學理論認為,管理者往往高估自身能力,對自己過度自信,低估其面對的風險,進而作出不利于企業的并購決策,損害企業利益。李佳[6]認為,過度自信的管理者會作出更多并購決策。杜躍平和徐杰[7]認為,存在股票期權激勵的管理者更容易作出并購決策,且管理者過度自信在其中起到調節作用,能顯著調節二者之間的關系。Malmendier和Tate[8]與Renneboog和Vansteenkiste[9]研究結果顯示,CEO過度自信是并購績效不佳的主要原因。目前關于管理者過度自信對并購績效的影響多是負面的。第三,研究管理者經濟人特征對企業并購決策的影響,這些研究主要以委托代理理論為基礎。委托代理理論認為,管理者與股東之間存在嚴重的委托代理問題。管理者會以為自己謀利為首要考慮而不是以股東的利益為先。在這一前提下,管理者很可能進行不能為股東帶來利益的并購交易。陳浩和劉春林[10]認為,管理者晉升激勵的程度越大,并購交易中支付決策的相關風險承擔程度越高。具體而言,此時管理者會決定使用現金支付,而不是采用風險較低的股份支付。Feito-Ruiz和Renneboog[11]研究發現,CEO薪酬激勵對企業并購績效有正向促進作用。何任和王純[12]認為,管理者的薪酬變動越大,越會作出并購決策,兩者之間顯著正相關。企業應該建立對管理者的監督機制,以保護企業內外利益相關者的權益,盡可能降低管理者為自身利益進行的并購決策。

現有文獻較少關注管理者認知能力對并購業績承諾的影響。在并購方面,主要是針對是否進行并購和并購業績等問題,對并購業績承諾的補償方式與后果的研究較少。現今越來越多的并購項目中使用并購業績承諾,那么管理者認知能力與并購業績承諾究竟有什么樣的關系?二者的影響機理是怎樣的?對這些問題的探討有助于完善管理者認知能力和企業并購理論,為企業并購提供指導。

相比已有文獻,本文可能在以下三方面為學術作出貢獻:第一,拓寬管理者認知能力的研究視角和思路。將研究重點聚焦于并購業績承諾,深入探析管理者認知能力對業績達成率的作用機理和路徑,并且實證檢驗業績補償方式在管理者認知能力與業績達成率之間的中介作用,為管理者認知能力的研究提供一個新的分析視角,是對現有文獻的重要補充。第二,檢驗產權性質在管理者認知能力與業績達成率之間的調節作用。第三,檢驗股權激勵在業績補償方式和業績達成率之間的調節作用。

二、理論分析與研究假設

(一)管理者認知能力與業績達成率

信息不對稱理論認為,在經濟活動中交易雙方掌握信息的詳細程度是不一致的。通常賣方會掌握更多信息,而買方掌握的信息十分有限,這就為賣方虛構本企業情況促使交易達成損害買方利益提供條件。在并購交易中,由于信息不對稱,買方無法及時獲得賣方的真實情況,這就可能導致主并企業作出不合理的并購決策,進而損害企業利益。并購業績承諾是緩解并購雙方信息不對稱的一種有效方法。被并企業通過并購業績承諾向主并企業作出一種“增信”行為,對自身企業達成業績的能力在一定程度上作出保證。王競達和范慶泉[13]認為,由于信息不對稱,當被并企業向主并企業作出并購業績承諾時,實際是為了證明其資產的優良性,這是一種保護企業和中小股東權益的有效方法。進一步研究可知,業績達成率在不同并購業績承諾實現期是不同的。企業所處的宏觀經濟環境、并購雙方從屬的行業時期和并購交易個體差異等都會對業績達成率產生影響。

高階梯隊理論和行為金融學理論都認為管理者個人特質對企業戰略決策有影響。高階梯隊理論認為,管理者在決策中具有重要作用。管理者的不同認知能力會對企業決策和企業業績產生影響。行為金融學理論認為,管理者在作出決策時是有限理性的,其會高估自身能力,忽視企業面臨的風險,進而作出不利于企業的決策。不管是高階梯隊理論還是行為金融學理論,都強調管理者個人特質對企業戰略決策的重要意義。企業決策的有效實現在很大程度上取決于管理者認知能力。認知能力高的管理者能對自身能力有正確的評估,對被并企業的價值有合理估計,對企業面臨的風險有理性判斷。管理者在這種較為理性的情況下作出的決策才能給企業帶來較高的業績。

柴才等[14]認為,企業業績的成功實現取決于企業戰略方向和企業戰略的有效實施。企業戰略執行的效率與管理者有十分緊密的聯系,管理者行為對企業戰略的成敗有直接影響。Wofford[15]發現,個人認知能力與其預測能力顯著正相關。認知能力高的管理者在面對復雜環境時,能夠想出更多有效的解決辦法,進而達到較高的企業業績。Yasemin和Mesko[16]認為,管理者對問題的認知能力越強,越能作出對企業有利的決策,并有效實施。基于以上分析,筆者提出如下假設:

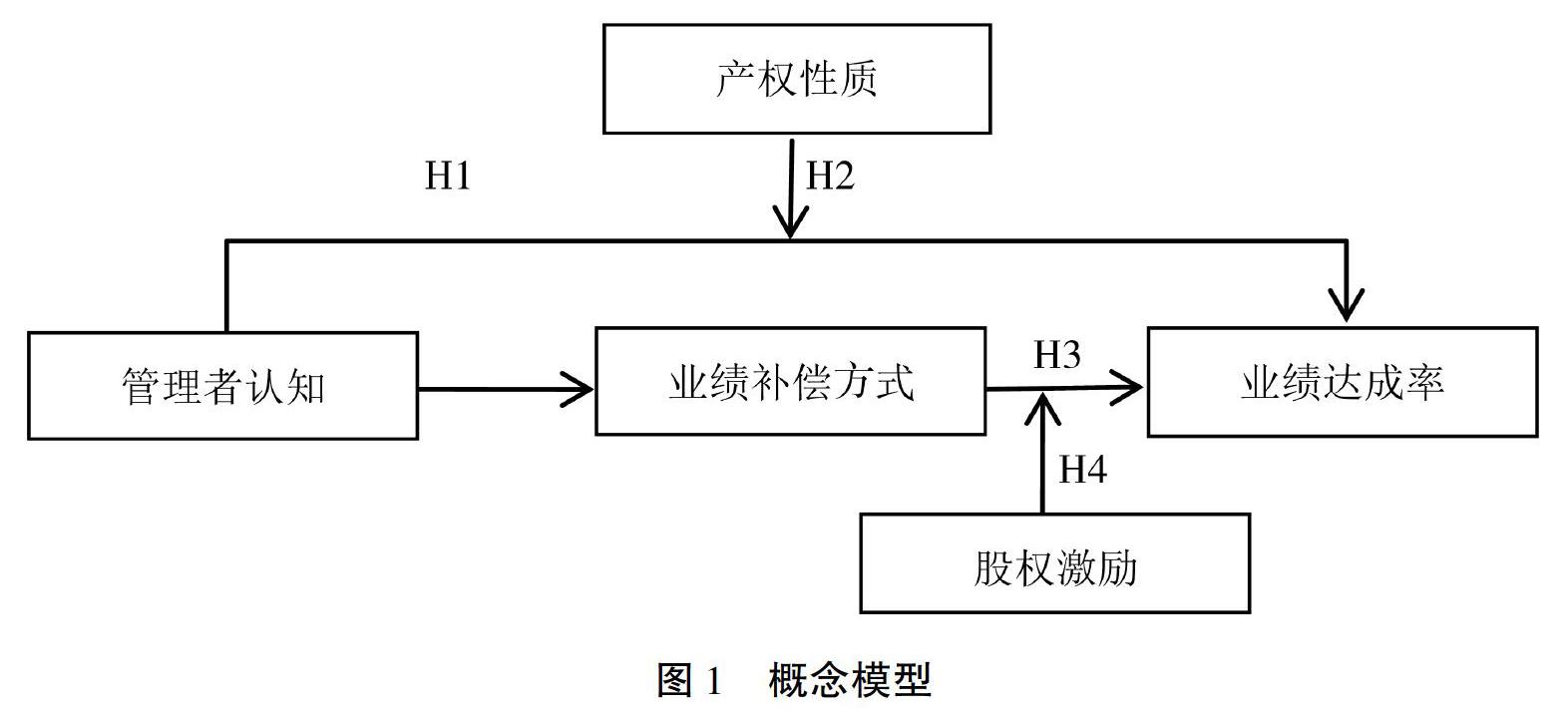

H1:管理者認知能力越強,業績達成率越高。

(二)產權性質的調節作用

我國企業產權性質主要分為國有企業和民營企業,兩類企業在企業背景、管理方式和資源獲取等方面存在差異。李越冬和嚴青[17]認為,與民營企業相比,國有企業管理者對企業的控制鏈條比較長,因而對企業的監管不及時。于健[18]認為,由于國有企業的管理制度,管理者缺少通過反復談判進行議價的動力,這就導致并購業績較低。因此,相比于民營企業,國有企業管理者認知能力有限,其作出的并購決策在很多方面不及民營企業的管理者。基于以上分析,筆者提出如下假設:

H2:主并企業產權性質可正向調節管理者認知能力與業績達成率之間的關系,即與國有企業相比,民營企業管理者認知能力更能促進業績達成率的提升。

(三)業績補償方式的中介作用

當并購業績承諾到期后如果被并企業沒有達成約定業績,就要依據協議進行業績補償。業績補償主要有三種方式:現金補償、股份補償和混合補償。高闖等[19]認為,采用股份補償更有利于經營業績和財務情況的改善。中國證券監督管理委員會于2012年開始積極推行股份補償,并就某些具體交易作出規定,其必須使用股份補償方式,即從國家政策導向來看,股份補償方式也在很多地方優于現金補償和其他補償方式。從主并企業角度來看,主并企業更傾向于股份補償。

Hambrick和Mason[20]認為,管理者對企業經營環境的認知對企業戰略決策會產生顯著影響。企業是否要進行并購交易、并購中是否需要并購業績承諾和業績補償方式等都是企業的戰略選擇。并購決策通常面臨較大風險,這就更需要管理者有較強的認知能力,以便作出有利于企業的并購決策。主并企業管理者認知能力越強越會選擇風險較小的股份補償方式。

當被并企業對主并企業進行股份補償后,會削減其對企業的控制權,對其股東的身份會造成一定的影響。還有學者認為,與現金補償方式相比,股份補償對被并企業的損害更大。潘愛玲等[21]認為,當被并企業無法在期限內達成承諾業績時,補償的方式對企業的業績會產生顯著影響,且股權補償方式的影響效應更加顯著。由此可知,當選擇股份補償時,并購業績承諾對被并企業的影響更大,業績達成率更高。因此,主并企業管理者認知能力越強,越會選擇股份補償,業績達成率越高。基于以上分析,筆者提出如下假設:

H3:業績補償方式在管理者認知能力和業績達成率之間起中介作用。

(四)股權激勵的調節作用

委托代理理論和信息不對稱理論認為,由于兩權分離,管理者與企業股東之間的利益并不一致,兩者之間存在嚴重的委托代理和信息不對稱問題。企業的戰略決策主要由管理者作出。管理者為其個人私利可能會較為關注短期業績,而損害企業的長期利益。實行股權激勵制度,可以使管理者與股東的關系更加密切,使管理者重視企業長期業績,而不是為一時的利益只著眼于短期業績。股權激勵是通過給予管理者部分股權的方式,使其和企業股東的利益聯結更加緊密,從而在一定程度上緩解兩者之間的委托代理問題。

并購業績承諾對于被并企業來說是一種約束,如果沒有達成約定業績就要對主并企業進行補償。股權激勵是一種激勵方式。并購后如果達成約定業績,對被并企業管理者進行股權激勵可以促進業績達成。由此可知,在股份補償和股權激勵的雙重作用下,業績達成率更高。基于以上分析,筆者提出如下假設:

H4:股權激勵可正向調節業績補償方式與業績達成率之間的關系,即與沒有股權激勵的企業相比,當采用股權激勵時,股份補償對業績達成率的促進作用更強。

根據上述假設,本文構建概念模型如圖1所示。

三、研究設計

(一)數據來源與樣本選擇

本文選取A股上市企業2013—2017年的數據作為研究樣本,財務數據主要來源于國泰安(CSMAR)數據庫,手工收集管理者認知能力相關數據。在初步確定分析樣本后,筆者按照如下步驟對樣本做進一步處理:首先,將在當年上市和ST企業的樣本剔除。其次,將金融行業的企業剔除。再次,將變量存在缺失企業的樣本剔除。最后,分年度對所有連續變量在1%和99%分位上進行Winsorize縮尾處理。經過以上處理,再結合巨潮資訊,手工整理出簽署并購業績承諾且到期的并購交易421個。其中,民營企業219家,國有企業202家;采用股權激勵的243家,未采用的178家。

(二)變量定義

1.被解釋變量

業績達成率(Achieve)是并購項目的業績實現值與并購交易時約定的業績承諾值的比率。若該比率高于100%,表示被并企業實現約定業績;反之,則表示沒有實現約定業績。

2.解釋變量

現有研究中關于管理者認知能力(Cognition)的衡量主要采用問卷調查法,也有部分學者用學歷、性別和背景等管理者個人特征來衡量管理者認知能力,但這兩種方法的局限性都比較大,衡量結果不夠準確。問卷調查的主觀性太強,合理有效性難以把握。用管理者個人特征來表示管理者認知能力無法真正對管理者認知能力進行詮釋。管理者認知能力的衡量一直是學術界的一個難題,尤其是對于要進行統計分析的學者。除了上述兩種方法外,目前文本分析法逐漸被學術界采用,是衡量管理者認知能力的一種有效方法。文本分析法的使用主要是在社會科學領域用于分析企業年報。

文本分析法基于Whorf-Sapir假設,該假設認為個體經常使用的詞語可以體現其內心的想法,也就是個體的認知,使用越多的詞語就越能暗示該個體重視這個方面。本文選取一些可以反映管理者對企業并購戰略重視程度的詞語,如并購、創新、使命、愿景、價值觀、組織、人才、業績、政策、制度、策略、戰術、競爭、激勵、薪酬、成本、差異化和風險等。依據上述研究可知,這些詞語能夠反映管理者對并購戰略決策的關注,用這些詞條出現的字數占年報全文字數的比值來對管理者認知能力進行衡量。

3.中介變量

業績補償方式是虛擬變量,用Type表示。采用股份補償取值為 1,采用現金補償取值為 0。

4.調節變量

產權性質是虛擬變量,用Soe表示。民營企業取值為1,否則取值為0。

股權激勵是虛擬變量,用Vega表示。企業實施股權激勵取值為1,否則取值為0。

5.控制變量

除了管理者認知能力外,還有很多因素影響業績達成率和業績補償方式。為了提升本文模型的擬合程度,筆者參考相關實證研究慣例并根據數據的可獲得性,選取以下控制變量(Control):企業規模(lna),用期末總資產的自然對數表示;企業成長性(Growth),用(期末凈資產-期初凈資產)/期初凈資產×100%表示;資產負債率(Lev),用負債/期末資產×100%表示;凈資產收益率(Roe),用凈利潤/凈資產×100%表示;總資產周轉率(Turnover),用主營業務收入/總資產×100%表示;大股東控股能力(Top5),企業第一大股東到第五大股東持股比例之和表示。

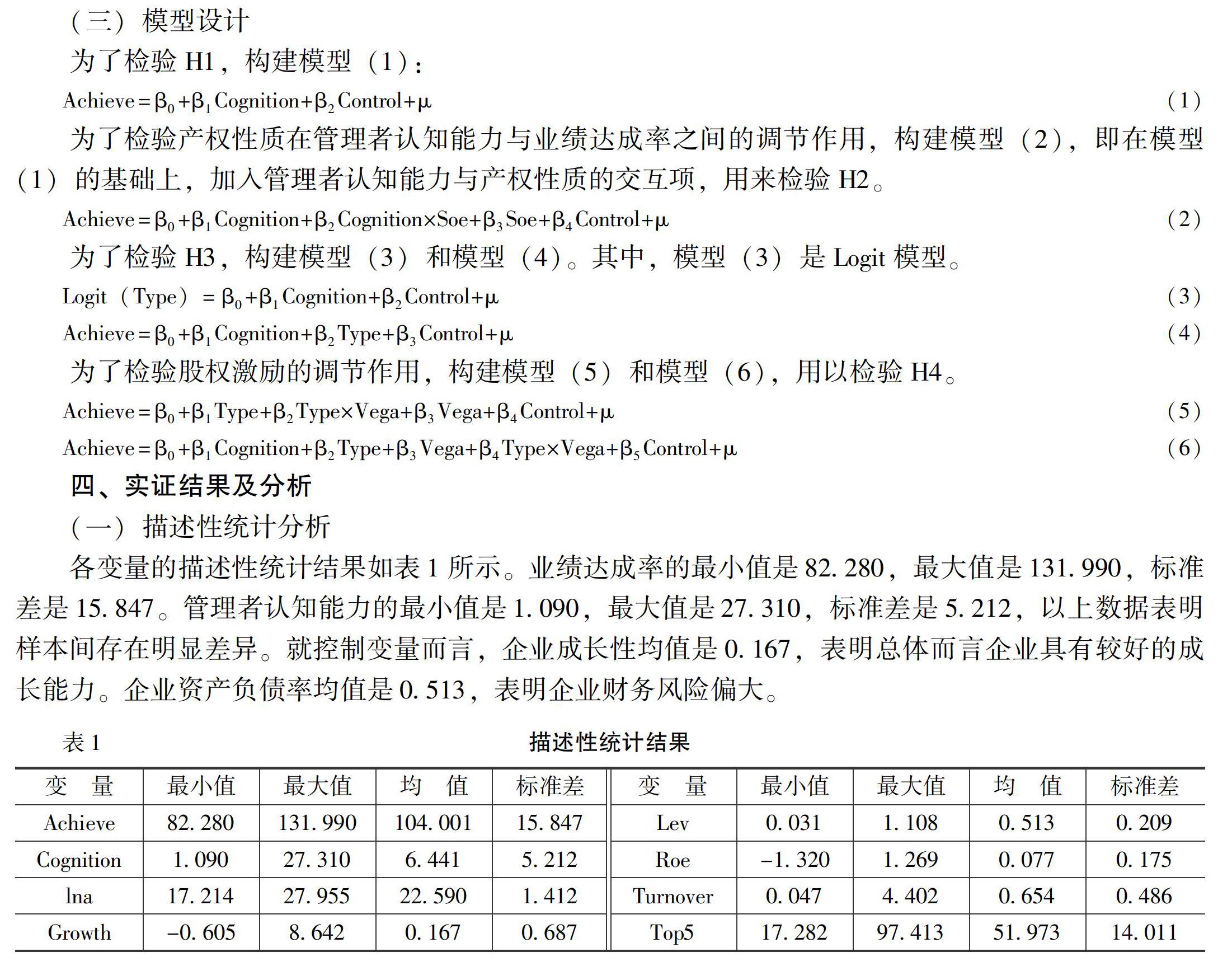

(三)模型設計

四、實證結果及分析

(一)描述性統計分析

各變量的描述性統計結果如表1所示。業績達成率的最小值是82.280,最大值是131.990,標準差是15.847。管理者認知能力的最小值是1.090,最大值是27.310,標準差是5.212,以上數據表明樣本間存在明顯差異。就控制變量而言,企業成長性均值是0.167,表明總體而言企業具有較好的成長能力。企業資產負債率均值是0.513,表明企業財務風險偏大。

(二)相關性分析

由各變量的相關性分析可知,管理者認知能力、股權激勵、產權性質和業績補償方式都與業績達成率在1%的顯著性水平存在相關關系,產權性質與股權激勵也在1%的顯著水平存在相關關系。

(三)多元線性回歸分析

為對上述假設進行實證檢驗,先計算方差膨脹因子VIF值,全部小于10,表明模型中各個變量之間不存在嚴重的多重共線性問題。再對各變量進行多元線性回歸及Logit回歸,結果如表2所示。

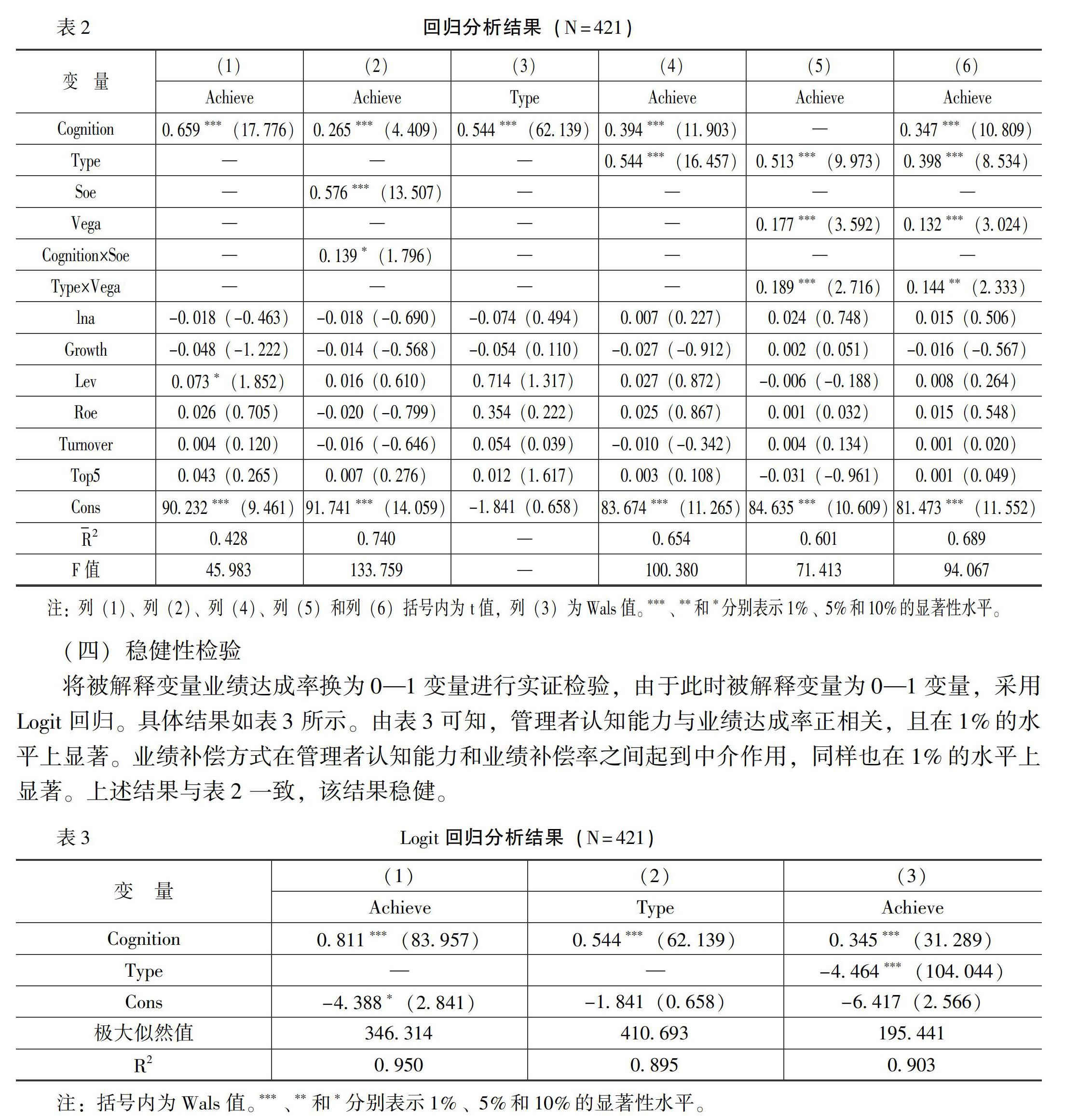

由表2可知:

第一,在列(1)中,管理者認知能力與業績達成率在1%的水平上顯著正相關,H1得到驗證。

第二,檢驗產權性質對管理者認知能力與業績達成率之間關系的調節作用。由列(2)可知,管理者認知能力與產權性質的交互項在10%的水平上顯著。H2得到驗證。

第三,檢驗業績補償方式在管理者認知能力與業績達成率之間的中介作用。采用Logit回歸檢驗管理者認知能力對業績補償方式的影響,由列(3)可知,管理者認知能力與業績補償方式在1%的水平上顯著正相關,即管理者認知能力越強,越會選擇股份補償。列(3)的極大似然值和擬合優度分別為410.693和0.895。進一步地,根據列(4)可知,管理者認知能力和業績補償方式均與業績達成率均在1%的水平上顯著正相關。由列(1)、列(3)和列(4)可知,H3得到驗證。

第四,檢驗股權激勵對業績補償方式和業績達成率的調節作用。由列(5)可知,業績補償方式與業績達成率在1%的水平上顯著正相關,業績補償方式與股權激勵的交互項與業績達成率在1%的水平上顯著正相關。由列(6)可知,管理者認知能力和業績補償方式都與業績達成率在1%的水平上顯著正相關。同時,業績補償方式與股權激勵的交互項與業績達成率在5%的水平上顯著正相關,H4得到驗證。

(四)穩健性檢驗

將被解釋變量業績達成率換為0—1變量進行實證檢驗,由于此時被解釋變量為0—1變量,采用Logit回歸。具體結果如表3所示。由表3可知,管理者認知能力與業績達成率正相關,且在1%的水平上顯著。業績補償方式在管理者認知能力和業績補償率之間起到中介作用,同樣也在1%的水平上顯著。上述結果與表2一致,該結果穩健。

五、研究結論

本文以A股上市企業2013—2017年的數據為樣本,基于文本分析、多元線性回歸和Logit回歸的方法,系統檢驗了管理者認知能力與并購業績承諾之間的關系,得出以下結論:

第一,管理者認知能力與業績達成率正相關。,即管理者認知能力越強,業績達成率越高。

并購業績承諾越來越多地存在于并購交易中,這是對并購雙方利益的一種有力保障,尤其是可以保障主并企業的利益。被并企業為使主并企業對其有信心,會對主并企業進行并購業績承諾。有的企業為了能得到更高的并購溢價,會給出不符合實際的并購業績承諾,導致并購業績承諾到期后遠遠完不成,損害主并企業利益。主并企業的戰略決策主要是由管理者作出的,管理者認知能力越強,越能有效識別被并企業并購業績承諾的可靠性,從而提升業績達成率。

第二,產權性質可正向調節管理者認知能力與業績達成率的關系。國有企業由于其自身的企業特質使得其管理者在諸多方面的認知能力要低于民營企業。由于國有企業實力雄厚,較為穩定,管理者沒有太多提升企業業績的動力,在作出決策時不夠慎重,從而影響企業業績。民營企業競爭激烈,管理者希望能通過提升企業業績來達到自身晉升和增加薪酬等目的,因而在作出決策時更加慎重,考慮更加全面,從而業績達成率更高。

第三,業績補償方式在管理者認知能力與業績達成率之間起到中介作用。業績補償方式會影響企業業績,該方式主要是由管理者進行選擇的。管理者認知能力會影響業績補償方式的選擇,進而影響企業業績實現。

第四,管理者股權激勵可正向調節業績補償方式與業績達成率之間的關系。當被并企業達不到承諾業績時要進行補償,其中由于股份補償會導致被并企業股東股權的減少,因而對其影響更大。對被并企業來說,股份補償是一種約束,在這種約束和激勵的雙重作用下,更有利于企業業績的實現。

參考文獻:

[1]李衛民,黃旭.我國上市企業女性管理者對企業并購業績的影響研究[J].管理工程學報,2014,(3):18-25.

[2]Levi, M.D., Li,K., Zhang,F.Director Gender and Mergers and Acquisitions [J].Journal of Corporate Finance,2014,28(10):185-200.

[3]吳建祖,陳麗玲.管理者并購經驗與企業海外并購業績:管理者薪酬差距的調節作用[J].管理工程學報,2017,(4):8-14.

[4]Plaksina,Y., Gallagher,L., Dowling,M.CEO Social Status and M&A Decision Making[J].International Review of Finance Analysis,2019,64(7):282-300.

[5]Wang,Y.,Yin,S.CEO Educational Background and Acquisition Targets Selection[J].Journal of Corporate Finance,2018,52(10):238-259.

[6]李佳.股權集中度、管理層過度自信與企業并購決策[J].金融論壇,2016,(9):45-56.

[7]杜躍平,徐杰.管理者股票期權激勵與并購決策關系研究——代理成本的中介作用和管理者過度自信的調節作用[J].審計與經濟研究,2016,(4):50-61.

[8]Malmendier,U.,Tate,G.A. Who Makes Acquisitions?CEO Overconfidence and the Markets Reaction[J].Journal of Corporate Economics, 2008,89(1):20-43.

[9]Renneboog,L., Vansteenkiste,C.Failure and Success in Merhers and Acquisitions [J].Journal of Corporate Finance, 2019,58(10):650-699.

[10]陳浩,劉春林.管理者晉升激勵與并購支付決策[J].軟科學,2017,(12):43-46.

[11]Feito-Ruiz,I., Renneboog,L.Takeovers and (Excess) CEO Compensation[J].Journal of International Financial Markets,Institutions and Money, 2017,50(9):156-181.

[12]何任,王純.企業并購行為、會計信息質量與管理者薪酬變動[J].工業技術經濟,2018,(3):153-160.

[13]李曜,宋賀.風險投資支持的上市企業并購業績及其影響機制研究[J].會計研究,2017,(6):60-66,97.

[14]程聰,鐘慧慧,錢加紅.企業業績評價方式與并購業績Meta分析[J].科研管理,2018,(S1):11-19.

[15]余鵬翼,王滿四.上市企業董事多重職位與企業并購業績研究[J].中國軟科學,2018,(1):100-109.

[13]王競達,范慶泉.上市企業并購重組中的并購業績承諾及政策影響研究[J].會計研究,2017,(10):71-77.

[14]柴才,黃世忠,葉欽華.競爭戰略、管理者薪酬激勵與企業業績——基于三種薪酬激勵視角下的經驗研究[J].會計研究,2017,(6):45-52.

[15]Wofford,J.C. An Examination of the Cognitive Processes Used to Handle Employee Job Problems [J]. Academy of Management Journal, 1994,37(1):180-192.

[16]Yasemin,Y. K., Mesko,A. Dynamic Managerial Capabilities:Configuration and Orchestration of Top Executives Capabilities and the Firms Dominant Logic [J]. Strategic Management Journal, 2013,34(2):233-244.

[17]李越冬,嚴青.機構持股、終極產權與內部控制缺陷[J].會計研究,2017,(5):83-89.

[18]于健.產權性質、企業價值與外資并購溢價——基于2002—2009年外資并購上市企業股權的實證研究[J].遼寧大學學報(哲學社會科學版),2010,(5):29-36.

[19]高闖,孫宏英,胡可果.并購重組中大股東補償承諾與中小股東權益保護——基于蘇寧環球與世榮兆業的比較案例研究[J].經濟管理,2010,(11):63-71.

[20]Hambrick,D.C.,Mason,P. A.Upper Echelons:The Organization as a Reflection of Its Top Managers [J].Academy of Management Review,1984,9(2):193-206.

[21]潘愛玲,邱金龍,楊洋.業績補償承諾對被并企業的激勵效應研究——來自中小板和創業板上市企業的實證檢驗[J].會計研究,2017,(3):46-52.

[26]Barr, P. S.,Stimpertjl,Huff A S.Cognitive Change,Strategicaction,and Organizational Renewal [J].Strategic Management Journal,1992,13(special issue):15-36.

(責任編輯:劉 艷)