中企在拉美地區(qū)新能源市場的開發(fā)策略

2019-01-16 12:19:12馬秀偉

西北水電 2018年6期

關(guān)鍵詞:新能源

馬秀偉

(中國電建集團(tuán)西北勘測設(shè)計研究院有限公司,西安 710065)

0 前 言

隨著化石能源的不斷消耗,新能源的開發(fā)利用引起了世界各國的重視。“十一五”以來,中國新能源產(chǎn)業(yè)經(jīng)歷了高速發(fā)展,特別是“十二五”時期,制造產(chǎn)業(yè)體系基本成熟,實現(xiàn)了產(chǎn)業(yè)化、規(guī)模化。技術(shù)裝備方面,國產(chǎn)設(shè)備已經(jīng)出口20多個國家,能夠生產(chǎn)1.5~6 MW的風(fēng)電機(jī)組,光伏制造業(yè)占據(jù)著世界市場的第一位,光伏板占到全球市場的67%。

然而,在快速發(fā)展的同時,中國新能源產(chǎn)業(yè)的開發(fā)利用仍然存在諸多問題。受到市場消納能力、調(diào)峰能力、電網(wǎng)輸送能力等多種因素的制約,新能源產(chǎn)業(yè)出現(xiàn)了較為嚴(yán)重的“棄風(fēng)棄光”現(xiàn)象,加之政府補(bǔ)貼導(dǎo)致近年來盲目擴(kuò)張,面臨產(chǎn)能過剩。另外一方面,新能源的良性發(fā)展遇到了各種意料之外的“非技術(shù)成本”,如水漲船高的土地租賃費(fèi)用、未明確的土地稅費(fèi)、高價的并網(wǎng)工程、高昂且困難的融資、補(bǔ)貼拖欠推高資金成本、各種中間費(fèi)用。中國新能源產(chǎn)業(yè)如要獲得良性可持續(xù)發(fā)展,必須做大做強(qiáng),向國際市場進(jìn)行產(chǎn)能輸出。

然而,當(dāng)前發(fā)達(dá)國家貿(mào)易保護(hù)主義有所抬頭,新能源產(chǎn)業(yè)“走出去”前景不容樂觀。特別是中國光伏產(chǎn)業(yè)的快速發(fā)展,已經(jīng)成為部分國家(如美國、印度)貿(mào)易保護(hù)所針對的主要產(chǎn)品,貿(mào)易摩擦頻發(fā),阻礙了中國新能源產(chǎn)業(yè)“走出去”的步伐。面對此情況,必須加大實施“走出去”的力度,而隨著全球新能源市場的多元化發(fā)展,尋求與新興市場國家的合作已成為解決“雙反”的突破口。從全球范圍來看,中東、北非、拉美等新興市場具有較大發(fā)展?jié)摿ΑF渲校赖貐^(qū)新能源資源豐富,特別是近年來能源結(jié)構(gòu)調(diào)整構(gòu)造的良好營商環(huán)境,使其成為中國新能源產(chǎn)能輸出的重要地區(qū)。

1 拉美地區(qū)新能源項目開發(fā)優(yōu)勢

1.1 資源優(yōu)勢

拉美地區(qū)風(fēng)、光資源儲量豐富,不僅是全世界太陽能輻射強(qiáng)度和日照時間最佳的區(qū)域之一(墨西哥),也是全球陸上風(fēng)能資源最為富集的地區(qū)(阿根廷南部),伴隨拉美各國能源結(jié)構(gòu)調(diào)整的浪潮,新能源產(chǎn)業(yè)迎來發(fā)展契機(jī)。

拉美地區(qū)光資源主要集中在墨西哥、南美洲東、西海岸等地區(qū),其中,墨西哥是全球太陽能利用潛力最大的5個國家之一。墨西哥境內(nèi)90%的地域每天的太陽輻照度可達(dá)5~6 kWh/m2,基本上每天太陽直射5.5 h,太陽能利用潛力很大。專家估計在未來15 a間,墨西哥太陽能發(fā)電將增長15%~20%。智利太陽輻射資源分布是北部優(yōu)于中部,南部最差,年輻射量在6 742.44~8 118.65 MJ/m2之間,每年日照超過3 000 h,適宜大規(guī)模發(fā)展太陽能。巴西太陽能豐富區(qū)域主要位于巴西中部的巴西高原,該區(qū)域日平均太陽輻射量基本在5.5 kWh/m2以上,全年光照充足,是建設(shè)太陽能光伏電站非常理想的區(qū)域。阿根廷的東部平原和西北部地區(qū),也是發(fā)展太陽能光伏的較好區(qū)域。

拉美地區(qū)陸上風(fēng)資源豐富地區(qū)主要集中在阿根廷、巴西東南部的高原地區(qū)以及安第斯山脈。阿根廷全境處于風(fēng)資源豐富區(qū),風(fēng)速均在6 m/s以上,其南部地區(qū)是除南極洲以外的大陸上風(fēng)能資源最為富集的地區(qū),風(fēng)速甚至達(dá)到8~9 m/s,而且地勢平坦、海拔不高,是世界上最適宜進(jìn)行風(fēng)力發(fā)電的地區(qū)之一。巴西東南部的高原地區(qū)風(fēng)速在7 m/s以上,且風(fēng)向穩(wěn)定,安第斯山脈地區(qū)海拔很高,其風(fēng)速達(dá)到9 m/s以上。根據(jù)2009年巴西風(fēng)電資源普查,巴西80~100 m高度,其風(fēng)電可開發(fā)容量約為350~400 GW,平均利用小時數(shù)約在4 000 h左右。南美洲沿海地區(qū)風(fēng)速最大的區(qū)域幾乎遍布了其整個大陸的東部沿海以及南部沿海,這部分地區(qū)的風(fēng)速普遍達(dá)到8~9 m/s。其次,其東部沿海的風(fēng)速也達(dá)到了7 m/s。智利、阿根廷、墨西哥、巴西擁有綿長的海岸線,這一特殊的地理位置成就了豐富的風(fēng)能資源。

新能源的開發(fā)存在資源分布不均、發(fā)電波動性大等不利因素,電網(wǎng)跨國、跨洲互聯(lián)已成為提高資源配置效率迫切途經(jīng),拉美很多國家已完成電網(wǎng)互聯(lián)。巴西不僅實現(xiàn)全國聯(lián)網(wǎng),并且已經(jīng)與周邊國家電網(wǎng)聯(lián)網(wǎng):北部與委內(nèi)瑞拉聯(lián)網(wǎng),南部與巴拉圭、阿根廷、烏拉圭實現(xiàn)聯(lián)網(wǎng),電力公司可以從全國的電站或國外電站購買電力和電量。在拉美地區(qū)聯(lián)合框架下,智利、玻利維亞、哥倫比亞、厄瓜多爾和秘魯外交部以及泛美開發(fā)銀行正在就該5國地區(qū)聯(lián)網(wǎng)的技術(shù)方案進(jìn)行研究。墨西哥的區(qū)域電網(wǎng)互聯(lián),主要是加強(qiáng)與周邊國家美國、危地馬拉以及伯利茲的區(qū)域互聯(lián)。計劃建造與危地馬拉和伯利茲的輸電網(wǎng),作為中美洲電力互聯(lián)系統(tǒng)(SIEPAC)的一部分。

1.2 營商環(huán)境優(yōu)勢

美國次貸危機(jī)以來,拉美各國為走出經(jīng)濟(jì)困境,積極推進(jìn)能源改革,放開電力市場,大力吸引外資投資基礎(chǔ)設(shè)施,特別是2016年以來,拉美國家出臺系列經(jīng)濟(jì)改革措施,經(jīng)濟(jì)呈現(xiàn)復(fù)蘇跡象[1]。近年來,愈加嚴(yán)重的區(qū)域性干旱迫使拉美國家發(fā)展替代性能源,對于許多國家來說,當(dāng)務(wù)之急是打破過度依賴水電的電力格局[2]。

2017年11月,彭博新能源財經(jīng)(BNEF)發(fā)布了基于對71個主要新興市場清潔能源研究結(jié)果的Climatescope 2017指數(shù)排名。結(jié)果顯示,排名前十的國家中,巴西、墨西哥、智利、烏拉圭4個國家均來自拉丁美洲。拉丁美洲已經(jīng)成為全球新能源增長速度最快的市場之一,吸引國際資本流入,當(dāng)前絕大部分投資者來自于西班牙、美國、法國等,并集中在風(fēng)能、太陽能領(lǐng)域。很多跨國公司,包括一些可再生能源的設(shè)備生產(chǎn)公司、項目開發(fā)商,都有去拉美投資的計劃。

世界銀行發(fā)布的《2018年度全球營商環(huán)境報告》[3],對全球190個國家和地區(qū)營商環(huán)境進(jìn)行了評估,拉美與加勒比地區(qū)的營商改革腳步有所加快,墨西哥、智利、秘魯、哥倫比亞全球排名分別為49、55、58、59位,甚至超過土耳其(60位)、印度尼西亞(72)、南非(82位)和中國(78位)等主要新興經(jīng)濟(jì)體。其他國家排名情況:哥斯達(dá)黎加(61)、牙買加(70)、薩爾瓦多(73)、巴拿馬(79)、烏拉圭(94)、巴拉圭(108)、阿根廷(117)、厄瓜多爾(118)、巴西(125)。

美國智庫Heritage Foundation發(fā)布的《2018年經(jīng)濟(jì)自由度指數(shù)》報告[4],對全球186個經(jīng)濟(jì)體的經(jīng)濟(jì)自由度進(jìn)行評價,智利、烏拉圭、牙買加、哥倫比亞、秘魯、巴拿馬、哥斯達(dá)黎加全球排名分別為:20、38、40、42、43、54、57,超過土耳其(58位)、印度尼西亞(69)、南非(77位)和中國(110位)等主要新興經(jīng)濟(jì)體。智利是拉美最自由的經(jīng)濟(jì)體,其他國家排名情況:墨西哥(63)、薩爾瓦多(75)、巴拉圭(82)、阿根廷(144)、巴西(153)、厄瓜多爾(165)。

2 拉美地區(qū)新能源開發(fā)潛力

2.1 電力構(gòu)成及供需狀況

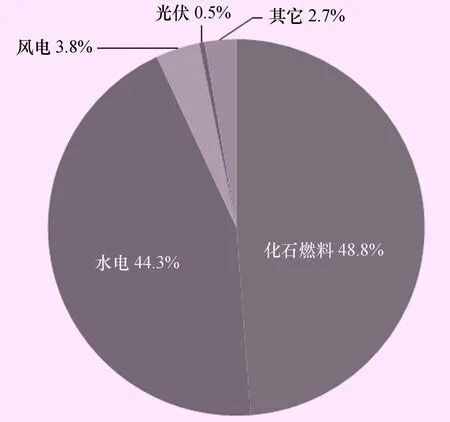

根據(jù)聯(lián)合國數(shù)據(jù)庫UNDATA數(shù)據(jù)進(jìn)行統(tǒng)計,截至2015年,拉美地區(qū)總裝機(jī)容量38 837萬kW,48.8%的電力來自化石燃料,44.3%來自水電,風(fēng)電占比3.8%,光伏占比0.5%,地?zé)帷⒑穗娂捌渌茉凑急?.7%(見圖1)。在拉美的巴西、哥倫比亞、巴拉圭、哥斯達(dá)黎加地區(qū),每年的電力供應(yīng)將近1/2來自于水電,水電裝機(jī)比例甚至達(dá)到60%以上。

圖1 拉美電力裝機(jī)構(gòu)成圖

圖中資料來源:筆者根據(jù)“UN data Energy Statistics Database,2015”整理。

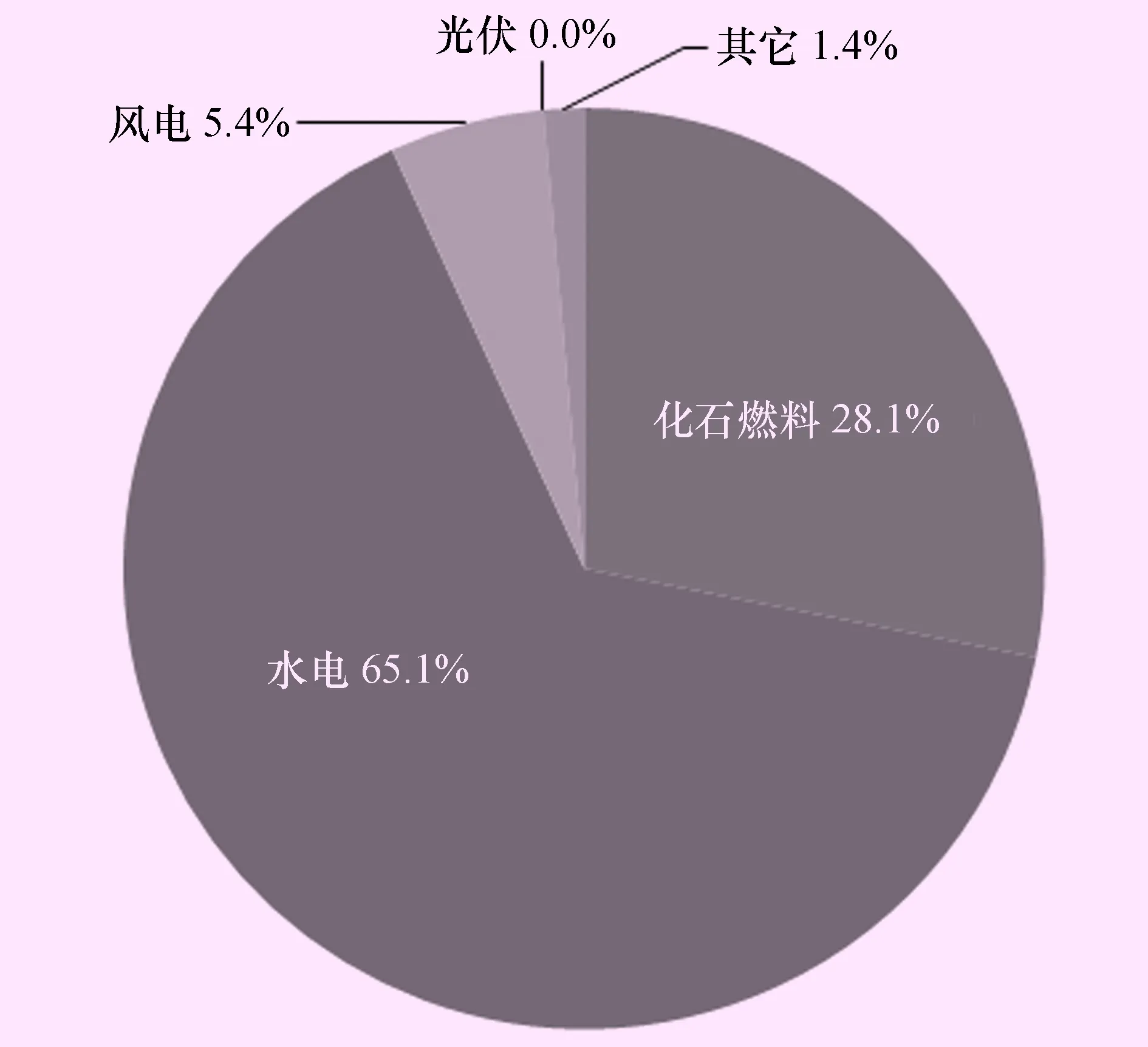

自20世紀(jì)90年代開始,由于氣候原因?qū)е伦匀粸?zāi)害頻發(fā),拉美地區(qū)出于能源安全考慮,迫切需要發(fā)展替代性能源,逐步降低水電比重。以巴西為例,其水電份額已從90%下降到65%(見圖2)。進(jìn)入21世紀(jì)以來,得益于風(fēng)電、光伏、地?zé)峒夹g(shù)的發(fā)展,拉美地區(qū)積極發(fā)展新能源。近幾年來,新能源技術(shù)成本大幅下降,使拉美一些國家大力發(fā)展風(fēng)電、光伏,并將其和地?zé)帷⑽⑿退?≤20 MW)等能源列為同一類別優(yōu)先發(fā)展,增長勢頭強(qiáng)勁。目前,拉美地區(qū)已經(jīng)成為全球新能源增長速度最快的市場之一。

圖2 巴西電力裝機(jī)構(gòu)成圖

拉美涉及34個國家和地區(qū),擁有充沛的水、風(fēng)、光、生物能等發(fā)展條件,是世界最大的區(qū)域電力市場之一,拉美能源缺口巨大。據(jù)專家估計,巴西、阿根廷等南方共同市場國家潛在電力缺口為當(dāng)前發(fā)電量的45%,玻利維亞、厄瓜多爾等安第斯國家為31%,中美洲和加勒比地區(qū)為34%。而據(jù)彭博新能源財經(jīng)“2017新能源展望”報告,在經(jīng)濟(jì)高速發(fā)展的拉美地區(qū),至2040年總發(fā)電量將增長66%,而可再生能源(包括大型水電)將占新增產(chǎn)能的絕大部分。巴西、智利和墨西哥將出現(xiàn)較大規(guī)模的市場。根據(jù)BNEF的數(shù)據(jù),拉美目前風(fēng)能和太陽能約占總發(fā)電量的4%,預(yù)計至2040年底將達(dá)到37%。屆時該地區(qū)約90%的電力可能來自新能源,包括大型水電、核能、太陽能和風(fēng)能等。墨西哥預(yù)計將成為可再生能源的主要市場。至2040年發(fā)電量將增長超300%,達(dá)223 GW,而風(fēng)能和太陽能將占86%。巴西的太陽能預(yù)計將從目前的近乎零增長至104 GW,風(fēng)能和太陽能將在新增產(chǎn)能中起主導(dǎo)作用。智利預(yù)計產(chǎn)能將翻番達(dá)48 GW,可再生能源將占能源結(jié)構(gòu)的58%,光伏將占新增產(chǎn)能的2/3,至2040年將達(dá)19 GW。根據(jù)阿根廷電力研究機(jī)構(gòu)ENER的研究成果,預(yù)估阿根廷境內(nèi)短期電力缺口約15 000 MW(主要為補(bǔ)充電力缺口和修復(fù)效率低下的裝機(jī)),長期電力缺口超過20 000 MW(考慮滿足經(jīng)濟(jì)發(fā)展和人口增長的需求)。

2.2 新能源政策及發(fā)展規(guī)劃

20世紀(jì)80年代以來,拉美主要國家開始實行美國新自由主義經(jīng)濟(jì)政策,并不斷放開行業(yè)限制,允許私營資本進(jìn)入大部分行業(yè),甚至100%持有。美國次貸危機(jī)以后,大宗商品價格持續(xù)走低、金融市場動蕩、自身結(jié)構(gòu)性問題突顯,拉美各國為走出經(jīng)濟(jì)困境,積極推進(jìn)結(jié)構(gòu)性改革,推行并完善公私合營機(jī)制,大力吸引外資投資基礎(chǔ)設(shè)施。以智利為例,該國全面推行對外開放及私有化政策,水資源、土地、電力、電信、供水、航空、金融等服務(wù)行業(yè)對國內(nèi)外私人資本全面開放。

目前拉美主要國家完成了電力市場改革,普遍實行電力拍賣機(jī)制,允許國內(nèi)外私人資本進(jìn)入市場,以BOT形式授予15~30 a不等的特許經(jīng)營期限。與歐洲和美國市場不同,拉美國家的可再生能源并不依賴于直接補(bǔ)貼和高電價政策。拉美吸引投資者的因素包括其高質(zhì)量的可再生資源、政府以法律規(guī)定的新能源強(qiáng)制比例要求、普遍采用的減稅和免除進(jìn)口稅財政刺激政策[5]以及相當(dāng)不錯的電價水平,尤其是那些依賴于高價進(jìn)口電力的國家。

為了促進(jìn)可再生能源發(fā)展,拉美制定了長期發(fā)展目標(biāo)。2013年12月,墨西哥實行能源改革,電力行業(yè)市場化,對傳統(tǒng)化石能源的依賴性降低(將從2015年的72%下降到2040年的58%),可再生能源將在電力系統(tǒng)中發(fā)揮更重要的作用,到2024 年可再生能源占比將達(dá)到35%,可再生能源裝機(jī)容量將增加18 716 MW,主要是風(fēng)電(60.3%)和水電(24.3%),其中風(fēng)電裝機(jī)容量將增加11 278.2 MW,光伏裝機(jī)容量將增加2 241.6 MW,并實行清潔能源證書制度。墨西哥PPA競拍由國家能源控制中心(CENACE)負(fù)責(zé)組織,每年進(jìn)行2次,第1次在3—4月份,第2次10—11月份。售電人一般為私人開發(fā)商(或企業(yè)),購電人一般為CFE、電力銷售公司或大型工業(yè)用戶,計價及支付機(jī)制總體為:與美元掛鉤的比索計價、比索支付模式(綜合考慮比索/美元匯率波動,美國、墨西哥通貨膨脹因素,采用電費(fèi)支付保函制度)。新能源競拍標(biāo)的為:電量(15年)、容量(15年)和清潔能源證書CEL(20年)。

阿根廷電力改革始于1992年,電力工業(yè)實施私有化和放松管制,形成廠網(wǎng)分開、輸配分開、調(diào)度交易機(jī)構(gòu)獨(dú)立的電力批發(fā)市場格局。2015年,為了改善電力能源結(jié)構(gòu),實現(xiàn)能源消費(fèi)的可持續(xù)發(fā)展,阿根廷政府頒布法令,制定了新能源的發(fā)展戰(zhàn)略,計劃到2025年可再生能源在電力消費(fèi)中的比重達(dá)到20%(目前比重僅有1.8%),并自2016年開始進(jìn)行可再生能源拍賣,將2017年定為“可再生能源之年”。阿根廷政府設(shè)定的發(fā)展目標(biāo)是:2025年風(fēng)電達(dá)6 000 MW,2020年光伏達(dá)3 300 MW。據(jù)BMI預(yù)測,2025年前將共拍賣10 000 MW可再生能源,年平均增長率7.4%,增長動力主要來源于風(fēng)電。阿根廷PPA競拍由電力批發(fā)市場管理公司 (CAMMESA)負(fù)責(zé)組織,同區(qū)域、同種類競標(biāo)者低價中標(biāo),計價及支付機(jī)制總體為:美元計價、比索支付(PPA附帶FODER協(xié)議向投資者提供安全保障)模式。新能源競拍標(biāo)的為:電量(20年)、容量(20年)。

1995年,巴西政府開始電力行業(yè)的私有化改革,逐步分離發(fā)、輸、配環(huán)節(jié),建立電力批發(fā)市場和特許權(quán)拍賣市場。電力批發(fā)市場通過長期交易合同和競價上網(wǎng)市場2種方式規(guī)范電力交易,發(fā)電和輸電的成本通過銷售電價進(jìn)行回收。電力商業(yè)化促進(jìn)會(CCEE)負(fù)責(zé)電力市場的商業(yè)化運(yùn)營,每年組織至少3次項目招標(biāo),包括“A-3”項目、“A-5”項目、可替代能源項目和儲備能源項目。目前巴西電力買賣市場分為監(jiān)管市場(ACR)和自由交易市場(ACL)2部分,兩者交易量所占比例分別為75%和25%。最近幾年發(fā)生的旱災(zāi)極大地影響了發(fā)電能力,在巴西的電力市場交易中風(fēng)電、光伏、燃機(jī)成為主力拍賣類型。新能源競拍標(biāo)的為:電量(20年)、容量(20年),采用雷亞爾支付(PPA由政府進(jìn)行擔(dān)保)。2015年,政府計劃到2030年新能源發(fā)電將占到全部發(fā)電量的23%(目前不足6%),2010—2050年電力產(chǎn)業(yè)總投資規(guī)模為7 980億美元左右,其中97%的投資用于太陽能光伏、風(fēng)電、生物質(zhì)能及海洋能等可再生能源技術(shù)。至2022年,巴西風(fēng)電總裝機(jī)容量將由目前的4 400 MW增加到20 000 MW,風(fēng)電在電力供應(yīng)系統(tǒng)中的占比將從目前的1%左右提高至10%。

智利電力系統(tǒng)經(jīng)過從1978年開始到1982結(jié)束徹底改革,從發(fā)電、輸電、配電,到電力交易,全部私有化運(yùn)作,政府負(fù)責(zé)制定能源政策,管理電力市場的各類交易,不介入企業(yè)經(jīng)營行為。國家電力委員會CNE負(fù)責(zé)用電招標(biāo)和線路特許經(jīng)營權(quán)授予等,并擁有一套科學(xué)、即時、全自動驗算的定價系統(tǒng),根據(jù)電網(wǎng)用電需求,按邊際成本從低到高順序上網(wǎng),通常優(yōu)先級順序為:徑流式水電→水庫式水電站→光電→風(fēng)電→煤電→天然氣→液化天然氣→柴油[6]。計價及支付機(jī)制總體為:美元計價、比索支付模式,新能源競拍標(biāo)的為:電量(20年)、容量(20年)。根據(jù)智利《2012—2030年國家能源發(fā)展戰(zhàn)略報告》,未來將著力發(fā)展水電和非傳統(tǒng)可再生能源(生物質(zhì)能、風(fēng)能、太陽能),預(yù)計產(chǎn)能將翻番達(dá)48 GW,可再生能源將占能源結(jié)構(gòu)的58%,光伏將占新增產(chǎn)能的2/3,至2040年將達(dá)19 GW。2016年,智利總統(tǒng)簽署“能源2050”的新戰(zhàn)略,設(shè)定到2050年全國70%的發(fā)電來自可再生能源的目標(biāo)(目前約41%)。此外,2008年,智利通過No.20.257法律修改案,從2010年起強(qiáng)制要求新的電力合同要包含5%的可再生能源,這一比例從2014年開始一直到2025年,每年提高0.5%,到2025年裝機(jī)容量在200 MW以上的電力公司要有20%的發(fā)電量來自于可再生能源[7]。智利電網(wǎng)的聯(lián)通工程預(yù)計在2018年完成,一旦聯(lián)通可再生能源市場潛力將非常大。

3 拉美地區(qū)新能源開發(fā)策略

3.1 合作共贏模式的搭建

拉美新能源市場空間巨大,大部分國家市場化程度比較高,法律體系完備,退出機(jī)制也比較靈活,但中資企業(yè)涉足前需考慮其獨(dú)特的市場特性。拉美整體屬于中高端市場,而當(dāng)?shù)亻_發(fā)商、承包商占據(jù)天時地利人和,中資企業(yè)現(xiàn)匯類項目中標(biāo)幾率小,投融資項目成為主流。拉美國家在對能源類項目的開發(fā)及建設(shè)許可、電力拍賣流程及特許經(jīng)營權(quán)、承包商的素質(zhì)、國際標(biāo)準(zhǔn)規(guī)范的應(yīng)用、以及項目獲取的招投標(biāo)程序方面都是非常規(guī)范的。中資企業(yè)在拉美地區(qū)開展新能源項目開發(fā),優(yōu)勢并不明顯,建議搭建一個高效的合作團(tuán)隊,包含:財務(wù)投資人、總承包商或戰(zhàn)略投資人、當(dāng)?shù)亻_發(fā)商、設(shè)備供貨商、當(dāng)?shù)胤职獭?/p>

開發(fā)商中包括一家當(dāng)?shù)仄髽I(yè)會有利于項目的獲準(zhǔn)與實施,同時可降低項目的政治風(fēng)險。目前,在拉美市場上,有很多從事新能源項目開發(fā)與轉(zhuǎn)賣的小型開發(fā)公司,這些公司一般無資金實力和能力建設(shè)項目。中資企業(yè)可以優(yōu)先選擇一些已經(jīng)獲得環(huán)評和/或PPA的開發(fā)項目,通過收購或增資項目公司的方式獲得開發(fā)權(quán),這樣做的好處是以較低的溢價成本迅速占領(lǐng)市場份額。例如,2015年10月,中國遠(yuǎn)景能源風(fēng)機(jī)公司與墨西哥Vive能源公司建立戰(zhàn)略合作伙伴關(guān)系,收購其在墨西哥開發(fā)的643 MW風(fēng)電項目80%股權(quán),并在2016年電力拍賣中合作,順利取得項目PPA合同,不僅獲得了高額溢價又鎖定了風(fēng)機(jī)供貨。總之,中資企業(yè)與當(dāng)?shù)仄髽I(yè)進(jìn)行強(qiáng)強(qiáng)聯(lián)合,不僅可以降低開發(fā)風(fēng)險,提高市場競爭力,也有利于控制開發(fā)成本提高收益率。

對于大型項目,一般都需要引入大型總承包商或戰(zhàn)略投資人,這對項目開發(fā)來說至關(guān)重要,他們通常經(jīng)驗豐富、實力雄厚、行業(yè)內(nèi)影響力大,貸款人和當(dāng)?shù)卣己苤匾曔@一點(diǎn)。這樣做一方面可以利用大型公司良好的信用和工程業(yè)績,提升獲得項目許可和融資的說服力,另一方面又可以利用大型公司的投資經(jīng)驗和專業(yè)技術(shù),便于項目的建設(shè)和管理。

3.2 股權(quán)結(jié)構(gòu)的設(shè)計

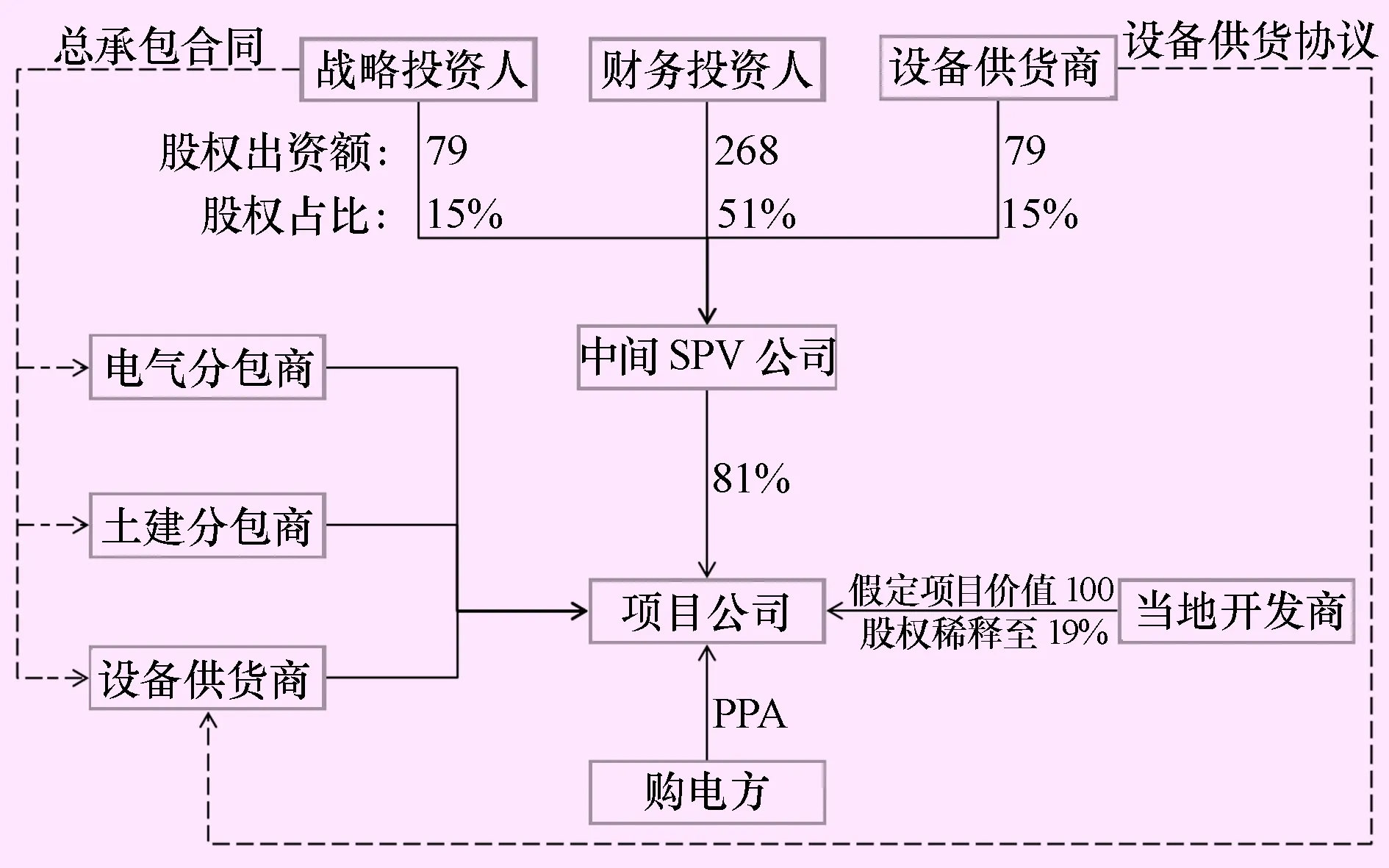

對于中資企業(yè)來說,共同劃船出海,構(gòu)建命運(yùn)共同體已成為在拉美地區(qū)能源開發(fā)策略的一大趨勢。由發(fā)電集團(tuán)作為財務(wù)投資人,建設(shè)集團(tuán)作為戰(zhàn)略投資人(總承包商),以及設(shè)備供貨商(甚至提供設(shè)備付款延期)共同出資開發(fā),首選國別,其次優(yōu)選行業(yè)、投資合作伙伴和項目,將極大提高成功率和市場競爭力。具體由建設(shè)集團(tuán)或設(shè)備供貨商負(fù)責(zé)前段市場營銷,評估并發(fā)掘合適的當(dāng)?shù)亻_發(fā)商及優(yōu)質(zhì)的項目資產(chǎn),以增資擴(kuò)股模式共同開發(fā)。

增資擴(kuò)股的好處:① 各方投入的資金全部投入到項目開發(fā),資金不發(fā)生外流,簡化各方投資審批程序;② 不僅可以將開發(fā)商溢價鎖定在項目資產(chǎn)中,同時項目資產(chǎn)中保留了所在國成分,對投資人形成資產(chǎn)保護(hù);另一方面可以充分利用當(dāng)?shù)亻_發(fā)商熟悉項目開發(fā)許可辦理流程、法律、財務(wù)、稅務(wù)政策的優(yōu)勢,規(guī)避項目開發(fā)風(fēng)險,提高運(yùn)作效率和收益。

建設(shè)集團(tuán)以EPC總承包合同為訴求,設(shè)備供貨商以設(shè)備輸出為訴求,兩方均把股權(quán)收益作為次要訴求,在股權(quán)結(jié)構(gòu)設(shè)計時以小比例為宜,目前兩方可接受的股權(quán)比例在15%左右。發(fā)電集團(tuán)以股權(quán)收益為訴求,有控股訴求,而當(dāng)?shù)亻_發(fā)商以開發(fā)權(quán)倒賣獲取溢價為訴求,希望盡快變現(xiàn)退出。基于合作團(tuán)隊中參與各方利益訴求的差異,增資擴(kuò)股后的股權(quán)結(jié)構(gòu)設(shè)計為:發(fā)電集團(tuán)∶戰(zhàn)略投資人∶設(shè)備供貨商∶當(dāng)?shù)亻_發(fā)商=51%∶15%∶15%∶19%,如圖3所示。

假設(shè)經(jīng)過充分的盡職調(diào)查,項目公司估值為100,當(dāng)?shù)亻_發(fā)商以項目公司資產(chǎn)作價占股19%,考慮其他各方增發(fā)之后,總共占股81%,增發(fā)股份為現(xiàn)有股份的426%(100%/(1-81%)-100%),故增發(fā)總金額約為426%×100=426。發(fā)電集團(tuán)作為財務(wù)投資人增資268,認(rèn)購51%股份;建設(shè)集團(tuán)作為戰(zhàn)略投資人增資79,認(rèn)購15%股份;設(shè)備供貨商增資79,認(rèn)購15%股份。

圖3 合作團(tuán)隊搭建與股權(quán)結(jié)構(gòu)圖

投資各方的股權(quán)比例可以依據(jù)實際出資能力做出調(diào)整,股東權(quán)益可以在公司章程或股東協(xié)議中通過董事會席位比例、表決比例、分紅比例等的設(shè)置加以約定,以避免項目開發(fā)中存在的發(fā)包價差、外包利潤分割方面的糾紛。考慮到當(dāng)?shù)亻_發(fā)商的退出訴求,可以在股東協(xié)議中設(shè)置期權(quán),項目COD后,由項目公司出資回購,作為“庫藏股”保留或注銷。

3.3 項目融資的考量

拉美地區(qū)主要國家的銀行業(yè)國際化程度比較高,如在墨西哥,不僅大部分商業(yè)銀行有外資股份,而且外資銀行擁有大部分銀行資產(chǎn)。截止2014年,墨西哥的41家銀行中,外資股份占99%以上的商業(yè)銀行有17家,其資產(chǎn)合計占銀行系統(tǒng)資產(chǎn)總量的74.3%,處于絕對主導(dǎo)地位。這些當(dāng)?shù)劂y行和國際銀行擁有多年的新能源項目融資實踐,并熟悉國別能源市場運(yùn)作,相比國內(nèi)銀行優(yōu)勢明顯。目前,在拉美新能源領(lǐng)域比較活躍的國際銀行有:桑坦德銀行、加拿大豐業(yè)銀行、日本三井住友銀行、巴黎銀行等;中資銀行有:國家開發(fā)銀行、中國銀行、中國工商銀行、中國建設(shè)銀行、海通銀行等。比較有特色的是中國銀行提供的外幣套期保值業(yè)務(wù),解決了中資企業(yè)的部分匯兌風(fēng)險。

得益于拉美國家普遍實行的電力拍賣機(jī)制、法律規(guī)定的新能源比例強(qiáng)制要求、政府財政激勵措施以及相當(dāng)不錯的電價水平,拉美地區(qū)的大部分當(dāng)?shù)劂y行和國際銀行可以為新能源項目提供有限追索或無追索權(quán)的項目融資,并實現(xiàn)資產(chǎn)負(fù)債表外融資。拉美國家的項目融資,開發(fā)商的出資比例要求比較低(<30%),杠桿比例高,貸款期限也比較長。

項目融資設(shè)計時,應(yīng)確定各方參與者所能承受的最大風(fēng)險及合作的可能性,利用一切優(yōu)勢條件,以合理的代價將風(fēng)險轉(zhuǎn)移給多方。風(fēng)險的合理分擔(dān)是項目融資成功的關(guān)鍵,風(fēng)險應(yīng)當(dāng)分配給:① 最有能力承擔(dān)它的一方(如建設(shè)期風(fēng)險由建設(shè)方或總承包商承擔(dān));② 與風(fēng)險相關(guān)費(fèi)用最低的一方;③ 從風(fēng)險中最能獲益的一方。

另外,拉美部分國家實行增值稅先征后抵政策,融資結(jié)構(gòu)設(shè)計時還可考慮設(shè)置增值稅貸款。如在墨西哥風(fēng)電、光伏類發(fā)電項目,正常情況下,先由項目公司繳納16%增值稅,6個月后由墨西哥財政部全額返還。此時可以安排增值稅貸款,通過當(dāng)?shù)劂y行代繳代扣,1個月就可以匯款,增強(qiáng)了資金的流動性。由于增值稅貸款償付受政府返還保障,融資相對簡單,成本也很低(<2%)。

3.4 夾層融資與資本弱化

夾層融資,本質(zhì)上是一種借貸資金(即項目公司向股東借款),在項目公司償債順序中位于銀行貸款之后,結(jié)構(gòu)化融資的重要組成部分。采用“股權(quán)+債權(quán)”的出資結(jié)構(gòu),對于投資人來說,可謂好處多多,不僅放大了杠桿倍數(shù),節(jié)約了劣后的資金占用,其風(fēng)險和回報也介于銀行貸款和股本金之間。目前拉美主要國家法律允許設(shè)置夾層融資,如墨西哥夾層融資的比例最高可達(dá)到項目資本金總額的80%,這一比例在智利可達(dá)到90%。設(shè)置夾層債的好處,具體包括:

(1) 夾層債優(yōu)先于資本金,可以優(yōu)先償付,達(dá)到了分散風(fēng)險的目的,相比傳統(tǒng)股權(quán)投資風(fēng)險更小,相比銀行貸款收益更高(一般在長期貸款利率最高值加約3%的利差);

(2) 降低了加權(quán)平均資本成本(WACC),并可改善股權(quán)回報率(ROE);

(3) 充分利用了資本弱化政策,使用夾層利息抵扣所得稅,實現(xiàn)合理避稅,提高了項目收益;

(4) 夾層債可以填補(bǔ)一些在考慮了股權(quán)資金、普通債權(quán)資金后仍然不足的資金缺口,起到“過橋”融資的作用;

(5) 基于減資的考慮,運(yùn)營期較建設(shè)期資金需求小,股東可以債權(quán)收回資金,而不需經(jīng)過復(fù)雜的減資程序;

(6) 基于節(jié)稅的考量,運(yùn)營期股東轉(zhuǎn)讓股權(quán),將以“財產(chǎn)轉(zhuǎn)讓所得”課以所得稅,采用“股權(quán)+債權(quán)”模式出資,降低注冊資本金的同時也降低了股權(quán)融資金額,有助于節(jié)省股權(quán)轉(zhuǎn)讓所得稅[8];

(7) 在拉美,夾層貸款還處于早期階段,少有關(guān)注,企業(yè)可借此優(yōu)勢提高同行業(yè)市場競爭力。

3.5 稅收政策的利用

近年來,拉美國家財政赤字高掛,為調(diào)節(jié)基礎(chǔ)設(shè)施建設(shè)需求與財政赤字之間的矛盾,拉美國家紛紛出臺PPP法案,并制定了大量財稅優(yōu)惠政策,以吸引外資。特別是基于國家能源安全制定的新能源強(qiáng)制增長目標(biāo),拉美國家不僅完善新能源市場運(yùn)作機(jī)制,并出臺財政刺激措施,通過財政或金融的幫助,減少投資成本,鼓勵新能源領(lǐng)域的投資大規(guī)模增加。

大部分拉丁美洲國家采用稅收減免政策,這些稅收政策的利用,可極大地提高項目收益水平。比如阿根廷、哥倫比亞、烏拉圭、智利等9個國家采用了免除增值稅政策;巴西、智利、巴拿馬等6個國家免除了燃料稅;阿根廷、危地馬拉、洪都拉斯和烏拉圭等10個國家免除了所得稅;墨西哥政府極具特色的“能源銀行”,并允許小型發(fā)電廠進(jìn)行投標(biāo),享受優(yōu)惠輸電價格;阿根廷、巴西、厄瓜多爾、洪都拉斯等國減免了進(jìn)出口稅等。阿根廷、哥倫比亞和墨西哥等5個國家還實施了加速折舊的政策鼓勵可再生能源的發(fā)展。此外,拉丁美洲還有許多國家成立了公共基金,為可再生能源項目提供長期低息貸款,支持能源的可持續(xù)發(fā)展,并提供能源效率及清潔技術(shù)研究的經(jīng)費(fèi)[7]。

3.6 國別及項目開發(fā)風(fēng)險及對策

中國社會科學(xué)院世界經(jīng)濟(jì)與政治研究所發(fā)布的《中國海外投資國家風(fēng)險評級(2018)》報告[9],對中國海外投資額較大的57個國家(占對外直接投資存量的83.5%)的投資風(fēng)險進(jìn)行了評級。評級樣本僅包括德國、美國等16個發(fā)達(dá)經(jīng)濟(jì)體和阿聯(lián)酋、俄羅斯等41個新興經(jīng)濟(jì)體,拉美僅有4個國家,其中,墨西哥為中等風(fēng)險級別,與印尼、土耳其等主要新興經(jīng)濟(jì)體排名較近,阿根廷、巴西、委內(nèi)瑞拉為高風(fēng)險級別,見表1。

新能源項目具有投資大、期限長、條件差異較大的特點(diǎn),不加以合理管控和緩釋,會對各方帶來災(zāi)難性后果。項目開發(fā)過程中可能出現(xiàn)的風(fēng)險大致可分為5種類型:政治風(fēng)險、市場風(fēng)險、技術(shù)風(fēng)險、融資風(fēng)險和不可抵抗的外力風(fēng)險。為應(yīng)對這些項目開發(fā)風(fēng)險,可從以下兩方面考慮,并根據(jù)表2提供的建議加以管控:一方面是規(guī)避,即以一定的措施降低不利情況發(fā)生的概率;另一方面是分擔(dān),即事先約定發(fā)生不利情況下?lián)p失的分擔(dān)方案,誰最能控制的風(fēng)險,其風(fēng)險便由誰承擔(dān)。

表1 中國海外投資國家風(fēng)險評級結(jié)果表(部分)

注:評級結(jié)果共分為9級,由高至低分別為AAA、AA、A、BBB、BB、B、CCC、CC、C,其中,A-BBB為中等風(fēng)險級別,包括34個國家;BB-B為高風(fēng)險級別,包括14個國家。

表2 項目開發(fā)風(fēng)險及管控建議表

4 結(jié) 語

中國新能源產(chǎn)業(yè)經(jīng)歷高速發(fā)展之后,正面臨產(chǎn)能過剩,迫切需要產(chǎn)業(yè)輸出。拉美地區(qū)新能源資源豐富,營商環(huán)境良好,市場自由化程度較高,大多數(shù)國家制定有新能源強(qiáng)制比例目標(biāo)及配套財政激勵措施,正逐漸成為全球最有發(fā)展?jié)摿Φ男屡d市場,吸引了越來越多的中資企業(yè)的目光。筆者根據(jù)多年的拉美市場開發(fā)實踐,對拉美地區(qū)市場環(huán)境、投資環(huán)境、新能源缺口、產(chǎn)業(yè)政策、發(fā)展規(guī)劃進(jìn)行了分析,并從合作團(tuán)隊搭建、股權(quán)結(jié)構(gòu)、融資結(jié)構(gòu)、稅收政策利用和開發(fā)風(fēng)險管控方面提出一些思考,希望可以對中企在拉美的新能源開發(fā)策略提供借鑒。盡管拉美區(qū)域經(jīng)濟(jì)在2017年后正逐漸復(fù)蘇,但復(fù)蘇的速度和水平在各國中呈不均勻態(tài)勢,有些國家的情況甚至?xí)夯S绕涫?016年美國總統(tǒng)大選中特朗普的勝利,為拉美各國2017年的局勢增加了不確定性:其激進(jìn)的反貿(mào)易全球化和反移民政策也對拉丁美洲帶來不容忽視的影響。中資企業(yè)到拉美開發(fā),必須通過對當(dāng)?shù)赝顿Y環(huán)境的深入分析,制定規(guī)避風(fēng)險的有效措施,以保障投資項目的安全可靠。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34