廣東制造業資本深化與資本產出比的再檢驗

2019-01-30 12:09:40張浩良羅流發

汕頭大學學報(人文社會科學版) 2018年12期

張浩良,羅流發

(廣東省產業發展研究院,廣東 廣州 510030)

考察近年來我國東、中、西部工業化進程發現,三大區域均出現不同程度的資本深化加速的態勢。然而,在我國現行產業政策框架下,制造業的資本積累并未得到足夠的重視,近年來國內的政策導向及公共輿論的聚焦點紛紛轉到了技術創新的成果轉化,從中央到地方各級政府都致力于推動高技術產業化。實際上,經歷持續而高速的資本積累過程是任何高技術產業化的基本前提之一。Baumol等的研究結果發現,1880-1979年的7個經合組織國家的全要素勞動生產率增長與資本勞動比的年增長率呈現高度的相關性[1]。Grossman等對1970-1988年的22個國家的研究也發現了這一相關性,進一步支持了增加資本積累來提高勞動生產率的結論[2]。國內不少學者對工業部門快速的資本深化現象提出擔憂,以吳敬璉為代表的一些學者指出,“過早的資本深化”會造成資本的邊際報酬遞減,要素驅動型的經濟增長模式必將難以為繼;但以厲以寧為代表的另一部分學者則認為,重工業化與資本深化是發展中國家工業化的必經階段,兩種觀點的對立形成了名噪一時的“吳厲之爭”。但是,制造業領域的資本加速積累并非絕對無效率的,也并不是簡單的物質投入累加,部分資本投入能夠帶來資本體現式的技術進步,屬于非中性技術進步,僅通過全要素生產率增長率的提升是難以反映出來的。因此,聯系我國工業發展中的實際情況,正確認識我國工業資本深化現象及其對整個行業生產效率的影響十分必要。本文以廣東制造業為研究對象,重點對高技術制造業、裝備制造業的資本深化程度和資本產出比進行再檢驗①根據國家統計局行業分類,高技術制造業包括醫藥制造業,航空、航天器及設備制造業,電子及通信設備制造業,計算機及辦公設備制造業,醫療儀器設備及儀器儀表制造業,信息化學品制造業;裝備制造業包括金屬制品業,通用設備制造業,專用設備制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸設備制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業。,嘗試分解重構資本產出比這一指標以找出當中的影響變量。

一、制造業資本深化與資本產出比變化趨勢

(一)資本存量的構造與估算:2000-2015年

資本存量既是宏觀經濟研究也是產業經濟分析中的重要參量之一,特別在利用生產函數對資本、勞動力、技術進步等生產要素的貢獻率進行估算時,資本存量指標的測度不可或缺。關于資本存量的估算方法,目前國內外普遍采用的是戈登史密斯(Goldsmith)在1951年創造的永續盤存法,在此基礎上,逐步衍生出多種不同的估算方法,如賀菊煌[3]、Chow[4]、王小魯和樊綱[5]、張軍和章元[6]的估算方法雖略有不同,但仍是采用永續盤存法的思路;資本存量的基期及折舊率高低的設置也會很大程度上影響資本存量的估值。之所以采用永續盤存法來估算實際資本存量,是因為官方公布的統計資料中并沒有資本存量數據,需要通過適當的方法和指標進行估計。

在實際估算中,一般將固定資產作為資本存量的“最可靠估計”[7]。考慮到本文以制造業為分析對象,在廣東工業企業主要經濟指標中,有較為完整的工業企業固定資產構成(固定資產原價、累計折舊和固定資產凈值等指標)統計數據。與永續盤存法相比,利用廣東工業企業的分行業統計數據直接計算出的制造業主要行業資本存量數據,無疑更加真實可靠。考慮到固定資產在使用過程中會出現一定程度的磨損,資本存量等于固定資產原值扣除累計折舊的數值,即企業會計準則所定義的“固定資產凈值”。由于固定資產凈值屬于存量指標,而資本產出比公式中作為分母的“增加值”屬于流量指標,出于口徑可比的考慮,統一采用固定資本凈值年平均余額作為資本存量指標的具體數值。在廣東歷年工業統計年鑒中,僅有部分年份的固定資本凈值或固定資本凈值年平均余額的公開數據,其他年份固定資本凈值年平均余額數據,取本年度末、上一年度末的固定資產原價與累計折舊之差的平均值獲得(見表 1)。

表1 廣東制造業及主要行業固定資產構成(單位:億元)

值得注意的是,受2011年國家統計局調高規模以上工業企業統計起點標準的影響(主營業務收入從500萬元調高至2,000萬元),2011年納入統計起點標準的廣東規模以上工業企業數量比上一年度減少了28.3%,進而導致2011年廣東制造業和高技術制造業、裝備制造業的固定資產構成數據中,除固定資產凈值年平均余額外,其他固定資產構成指標和2010年相比均出現了顯著的下滑。規模以上工業企業統計起點標準的調整,使得調整前后的年份時序數據不具可比性,而無法對2010年及以前年份的廣東工業企業主營業務收入數據進行500萬元以上和2,000萬元以上的技術性分離處理,因此,對于后文涉及2010及2011年相關指標數據的“突變”,只需加以辨析,對前后年份所得出的結論不會構成實質性影響。

(二)資本產出比的階段差異與行業分化:廣東制造業增長面臨的一個事實

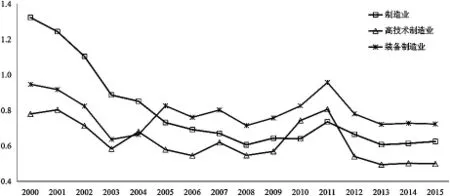

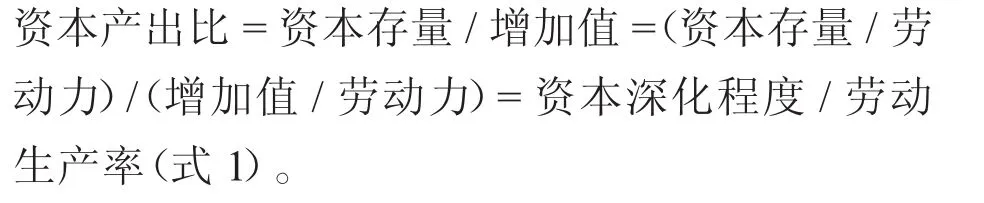

資本產出比(Capital-output Ratio),通常作為資本產出效率的考量指標,即資本存量與增加值的比值,揭示了資本與產出之間的聯系。資本產出比的倒數,即為資本生產率。由于技術能夠起到節約資本的作用,在其他要素保持不變的情況下,技術進步的出現,能夠使得同樣的資本投入創造更高的產出增量。因此,資本產出比是被視作考察一國或地區經濟發展水平尤其是生產技術水平高低的重要參數。從現實情況看,2011-2015年廣東制造業以及高技術制造業、裝備制造業的資本產出比呈現不同程度的下滑態勢(見圖1):制造業、高技術制造業、裝別制造業分別年均下降4.88%、2.93%和1.78%。通過這一計算結果,可以發現以下兩個特點:

1.分時序看,廣東制造業資本產出比的變化具有明顯的階段性。2000-2008年,制造業及高技術制造業、裝備制造業的資本產出比進入快速下行通道,說明該期間制造業的資本投入帶來顯著的產出效率提升。全球金融危機后這一趨勢發生逆轉。2009-2012年,受“四萬億”經濟刺激計劃的影響,國內資本要素開始大規模進入制造業,而國內外經濟環境的不景氣使得制造業增長放緩的趨勢沒有得到扭轉,造成這一期間制造業資本產出比快速提升,即資本投入的擴張幅度明顯快于同期的產出增加。自2013年起,廣東制造業的資本產出比相對穩定,說明廣東制造業發展已接近于均衡狀態。在Kaldor的經濟增長“程式化事實”中,資本產出比接近于一常數值[8]。以此為理論框架,國外學者搭建了不少有價值的增長模型,Solow、Samuelson等經濟學家認為,經濟系統達到均衡增長時,資本產出比趨于一個守恒量[9-10]。對于單一經濟部門而言這一規律也能適用。而且,資本產出比能夠扮演穩定器的作用,以此熨平一國或地區經濟運行中的不穩定性。Tourette、Kuznetz通過研究美國、日本、德國、加拿大等發達資本主義國家,發現短期內資本產出比符合常數的假定,但從長期來看有一個緩慢下降的趨勢[11-12]。因此,在經濟下行背景下廣東制造業資本產出比的短期趨于一個常量,客觀上發揮著經濟穩定器的重要功能。

2.分行業看,廣東制造業資本產出比的變化具有明顯的行業分化現象。廣東高技術制造業、裝備制造業的資本產出比與整個制造業的差距并未出現逐步收斂。在制造業增長的多行業分析中,行業間生產率差異的長期存在,能夠誘導行業結構的合理調整,這也正是促進整個制造業行業增長的基礎。通過對制造業的兩個主要行業——高技術制造業和裝備制造業資本產出比的收斂性進行了討論,發現二者資本產出比的差異在考察年份并未出現收斂,可見這種生產率差異是各行業在經濟發展過程中所表現出的長期現象和系統性特征。

圖1 廣東制造業及主要行業資本產出比變化(2000-2015年)

(三)近年來制造業資本深化提升與資本產出比趨于穩態的幾點說明

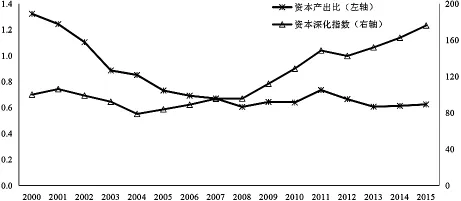

為了直觀觀察廣東制造業的資本深化趨勢,構建了資本深化指數(2000年為100)。為積極應對國際金融危機的影響,自2008年起,廣東制造業的資本勞動比增長加速,2008-2015年間累計增長1.84倍,而2000-2007年間累計下降4.4%;這一現象表明2008年以來廣東制造業發生了加速的資本深化,但是這個期間尤其是2012年以來廣東制造業的資本產出比卻趨于一個常數值,即邊際資本投入帶來的邊際產出并未出現明顯變化;高技術制造業、裝備制造業同樣地出現類似現象(見圖2)。假如廣東制造業的資本深化是一個長期趨勢的話,而對應的資本產出比趨于穩態,那么,這一現象背后的理論與現實解釋又是如何?

圖2 廣東制造業資本深化與資本產出比變化趨勢(2000-2015年)

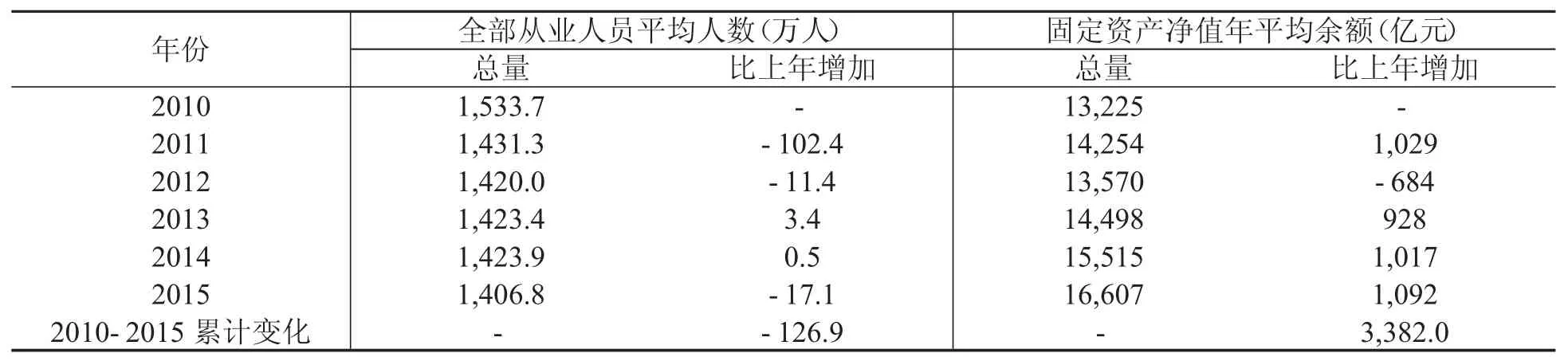

經過改革開放近40年的快速發展,廣東的制造業逐漸表現為勞動力(數量)稀缺而資本相對充裕(見表2)。但是,廣東的勞動力短缺問題主要是相對于中西部地區而言的,并不意味在現有經濟技術水平下廣東制造業勞動力的逐漸減少(2015年比2010年減少了127萬人)就一定不合理。廣東制造業的勞動力從充裕到短缺,是在較長時間內隨著技術水平的提升而逐步轉變。在這一進程中,資本扮演著相當重要的角色(2015年廣東制造業資本存量比2010年增加了3,382億元)。在特定條件下,作為一國或地區經濟增長關鍵要素的資本和勞動力,存在相互替代的可能性。從近年來廣東制造業資本深化指數可以看出,受“機器代人”、勞動力成本驟增等因素的影響,資本對勞動力的替代速度在加快,廣東制造業依靠工業技術改造等大規模投資實現行業轉型轉型、高質量發展是一個不容回避的事實。在資本大規模替代勞動力的同時,資本產出比趨于穩態,恰恰說明了廣東制造業進入相對均衡發展的過程,這一現象的出現,與近年來“新常態”等系列特征是相吻合的。

表2 廣東制造業勞動力、資本存量及增量變化(2010-2015年)

新時代創新驅動、高質量發展等大背景下,資本對廣東制造業的增長為何重要?當中的解釋是資本作為重要的再生產要素之一,具有“物化性技術進步”(Embodied Technical Progress)的屬性。Nelson以及Kelly&Williamson指出,Solow之所以得出決定經濟長期增長水平的是技術進步而非資本積累這一結論,是由于忽略了要素投入與技術之間可能存在的相互作用[13-14]。也就是說,除了理論假定的中性技術進步外,很大部分的技術進步內嵌于要素之中,一部分物化在資本中,即資本體現式技術進步。Salter指出技術進步與資本投入的相互作用體現在:一是新的資本品蘊含著更高的技術含量,能夠提高勞動力的邊際產出;二是隨著生產資本品的技術水平提高,資本品相對于勞動力的價格在降低,會鼓勵企業使用更多的資本替代勞動[15],這也正是當前廣東制造業企業在資本、勞動力等要素投入變化上所做出的現實選擇。

勞動力、資本是物質生產的兩大核心要素,故引入勞動力指標進一步拓展資本產出比公式,即:

近年來廣東制造業資本產出比進入穩態,表明資本深化程度與勞動生產率的變化幅度趨于同步,即保持相同比例的變動。由于資本和勞動力在物質生產中的不完全替代性,資本投入規模的擴大能夠增加勞動力的邊際產出,因此,廣東制造業資本深化的加速,并沒有帶來勞動生產率的損失或者增長放緩,說明廣東制造業的資本投入已經進入邊際報酬不變的新階段。

二、制造業資本產出比變化的模型分解與驗證

(一)資本產出比的模型構造與分解

變量x增長率的連續表達式為:

式1建立了資本產出比與勞動生產率、資本深化程度等指標之間的直接聯系。為方便理解,一般會將連續表達式的增長率表現為離散形式。由于企業利潤水平高低是決定其資本積累快慢的重要因素,為此,引入工業企業利潤總額指標以進一步擴充相關公式的經濟內涵。設第t年的資本存量(固定資產凈值年平均余額)為Kt,勞動力(全部從業人員平均人數)為Lt,企業利潤總額為Rt,工業增加值為Yt,通過基本微分方程做出如下推導:

將其帶入式(3)變形之后有:

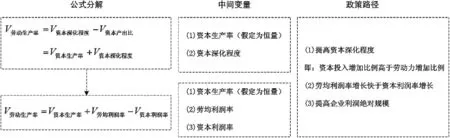

資本生產率增長率+勞均利潤率增長率=勞動生產率增長率+資本利潤率增長率

在式4中,資本生產率為資本產出比的倒數。

(二)廣東制造業資本生產率與相關指標的數值聯系與驗證

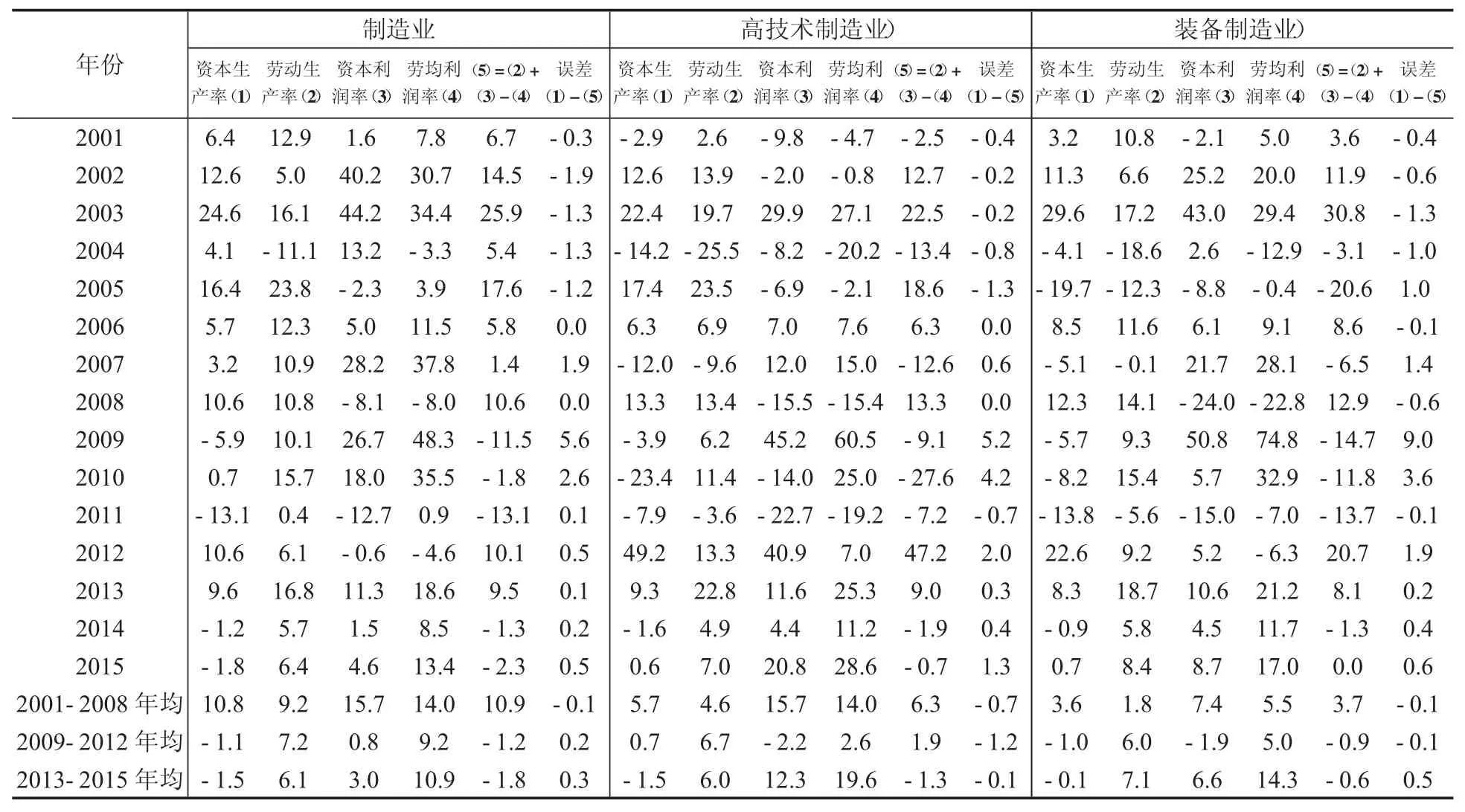

根據式4,資本生產率增長率進一步分解為:勞動生產率增長率+資本利潤率增長率-勞均利潤率增長率。我們從資本投入、勞動力和利潤的角度對廣東制造業的資本生產率變動趨勢作一個概略考察。根據2001-2015年廣東制造業及主要行業資本生產率、勞動生產率、資本利潤率、勞均利潤率的變動趨勢(見表3),可知:

1.制造業資本生產率增長率的實際值與公式分解得出的數值基本相符。絕大部分年份誤差在1個百分點左右,由于經濟普查的數據校正、規模以上工業企業統計范圍調整、指標采用當年價造成數據不可比等因素的疊加影響,個別年份誤差偏離了正常水平。從2001-2008年、2009-2012年、2013-2015年三個時期進行觀察,可以忽略個別年份的數據偏差,所驗證的結論也吻合上述公式推導。

2.2009-2012年、2013-2015年,廣東制造業和高技術制造業、裝備制造業的勞動生產率增長率顯著高于同期的資本生產率增長率。在現行產業政策框架下,提高勞動生產率是中央及地方政府重要的經濟目標取向。若以勞動生產率為因變量,由于2009-2012年、2013-2015年兩個時期資本生產率變動幅度較小,勞動生產率的提高主要因為勞均利潤率增長率要大于資本利潤率增長率(見圖3)。這一解釋也恰恰是近年來廣東制造業發展的現實寫照。2009-2012年廣東制造業勞動力規模減少3%,同期資本存量增加46%;2013-2015年廣東制造業勞動力規模減少1%,同期資本存量增加22%;在利潤總額一定的條件下,對應的勞均利潤率增長率顯然要高于資本利潤率增長率。

圖3 提高勞動生產率的作用機理

從主要行業看,廣東高技術制造業、裝備制造業總體上符合這一趨勢性現象。2009-2012年、2013-2015年高技術制造業、裝備制造業資本生產率的變化可忽略不計,兩個行業勞動生產率的提高更多的是由勞均利潤率增長快于資本利潤率所致。但是,這兩個行業也呈現出自身的差異化特征。一是2013-2015年廣東高技術制造業、裝備制造業的勞均利潤率增長要遠快于制造業整體水平。從指標分式上下兩端看,這一期間作為分母的勞動力變化不大,分別年均增長-0.06%、0.14%,而分子端的利潤總額則分別保持著年均21.4%、16.7%的高速增長;相較而言,整個制造業的利潤總額年均增長僅為13.1%。二是高技術制造業、裝備制造業的勞均利潤率增長實現了質的躍升。與2009-2012年勞均利潤率個位數的年均增長所不同,2013-2015年兩個行業的勞均利潤率實現兩位數的年均增長;相反,這兩個時期整個制造業的勞動利潤率增幅變化不大,仍保持著約10%的年均增長。總的來說,在做大企業利潤總額方面,廣東高技術制造業、裝備制造業的表現要遠好于整個制造業部門。上述數據分析與當下廣東在推動制造業轉型升級、建設珠江西岸先進裝備制造產業帶等產業政策能夠互為驗證。考慮到廣東高技術制造業、裝備制造業利潤總額約占同期整個制造業的29.3%、57.1%,未來這兩個行業利潤規模的進一步做大,對于提升廣東制造業整體利潤水平至關重要。

表3 廣東制造業及主要行業資本生產率、勞動生產率、資本利潤率、勞均利潤率的變動情況(單位:%)

三、結論與政策啟示

在當前經濟步入新常態的現實背景下,制造業的轉型發展、創新發展直接關系到廣東經濟發展方式的轉變和經濟整體競爭力的進一步提升。然而,近年來廣東制造業的高投資率一直為人所詬病①2010-2015年廣東制造業的固定資產投資率(固定資產投資占地區生產總值比重)快速攀升,從2010年的18.3%驟增至2015年的33.1%,五年間增長了近15個百分點。,2010-2015年提高了15個百分點,甚至有學者指出依靠大規模投資拉動的廣東制造業帶來了產出效率的嚴重下滑。實際上,在制造業資本深化加速的情況下,廣東制造業的資本產出比卻趨于穩態,表明廣東制造業資本投入進入了邊際報酬不變的新階段。通過對資本產出比的模型分解,利用2001-2015年廣東制造業和高技術制造業、裝備制造業的時序數據進一步驗證了資本生產率與勞動生產率、資本利潤率、勞均利潤率之間的邏輯關系。

本文構建了以“勞動生產率”②《國民經濟和社會發展第十三個五年規劃綱要(草案)》設定了若干經濟發展目標,其中提到“十三五”期間我國全員勞動生產率從人均8.7萬元提高到12萬元以上。為核心的產業政策目標與政策手段之間的理論聯系。要進一步提高廣東制造業的勞動生產率,可遵循以下政策演進路徑:一是提升制造業的資本深化水平。假定未來廣東制造業資本產出比仍趨于一恒定值,即勞動生產率與資本深化呈同比例變化,此時的政策手段是提升資本深化程度,即提高“資本替人”的比例,如加大工業技改投資力度、加快推廣工業機器人、提高勞動力素質(一定程度上可減少勞動力數量)等。二是提高制造業企業的絕對利潤水平。“資本替人”比例的提高,意味著資本投入增加比例高于勞動力規模增加比例,進而使得勞均利潤率通常高于資本利潤率(不考慮工業企業利潤總額為負),此時通過擴大企業利潤總額的絕對規模,加快企業資本積累步伐,進一步提高制造業的勞動生產率水平。