企業(yè)經(jīng)營狀況、杠桿率和投資結(jié)構(gòu)研究

——以重慶市制造業(yè)為例

2019-01-31 01:56:24劉濤,李群

重慶理工大學(xué)學(xué)報(社會科學(xué)) 2019年1期

劉 濤,李 群

(1.中國社會科學(xué)院研究生院, 北京 102488;2.中國社會科學(xué)院 數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所, 北京 100732)

一、問題的提出

在供給側(cè)結(jié)構(gòu)性改革的背景下,如何通過定量的方法對經(jīng)濟發(fā)展方式是否合理進(jìn)行評價,是制定結(jié)構(gòu)性改革政策的重要依據(jù)。全國不同地區(qū)對供給側(cè)結(jié)構(gòu)性改革的著眼點與主要任務(wù)有很大差別,針對全國整體的供給側(cè)結(jié)構(gòu)性改革的經(jīng)濟研究往往忽略了中國不同地區(qū)的區(qū)位因素、產(chǎn)業(yè)結(jié)構(gòu)特色和區(qū)域功能定位。

重慶市自2011年以來,積極通過各項舉措嚴(yán)格控制過剩產(chǎn)能、限制房地產(chǎn)投資,實現(xiàn)了近期良好的經(jīng)濟增長。作為成渝城市群經(jīng)濟發(fā)展的主要推動力量,分析重慶市工業(yè)企業(yè)和其他產(chǎn)業(yè)經(jīng)濟結(jié)構(gòu)的變動趨勢是歸納總結(jié)重慶市經(jīng)濟發(fā)展經(jīng)驗、豐富與完善供給側(cè)結(jié)構(gòu)性改革理論的重要方法。

二、重慶市制造業(yè)分析模型

向量自回歸模型(簡稱VAR模型)已經(jīng)成為產(chǎn)業(yè)經(jīng)濟研究中較為主流的方法。在近年開展的制造業(yè)自身產(chǎn)業(yè)升級的研究中,張峰等建立了涵蓋制造業(yè)能源消耗、國際競爭力和勞動力成本的VAR模型,并觀察廣義脈沖響應(yīng),得到清潔能源比重與工資水平同制造業(yè)競爭力的正向關(guān)系[1]。張曉濤等使用MS-VAR(馬爾可夫區(qū)制轉(zhuǎn)移向量自回歸)模型對制造業(yè)和相應(yīng)配套服務(wù)業(yè)相互的影響關(guān)系進(jìn)行分析,在模型中區(qū)分“低相關(guān)”和“高相關(guān)”兩個區(qū)制,得出中國近年來配套性服務(wù)業(yè)對制造業(yè)的影響作用大于制造業(yè)對服務(wù)業(yè)的影響[2]。在制造業(yè)和其他宏觀經(jīng)濟變量關(guān)系研究方面,白玉紅建立了代表制造業(yè)情況的PMI和需求端消費信心指數(shù)之間的VAR和ECM模型,分析了其對長期均衡和短期波動的影響,認(rèn)為短期(1~2年)制造業(yè)受到消費信息指數(shù)的影響,但是邊際貢獻(xiàn)率遞減[3]。在運用VAR模型對負(fù)債狀況開展的研究中,劉偉江等建立涵蓋企業(yè)桿杠率、資產(chǎn)價格和經(jīng)濟產(chǎn)出的MS-VAR模型,使用廣義脈沖響應(yīng)進(jìn)行分析,認(rèn)為資產(chǎn)價格和經(jīng)濟產(chǎn)出的非對稱效應(yīng)顯著,具體表現(xiàn)在企業(yè)杠桿率、資產(chǎn)價格和經(jīng)濟增長有逆周期變動的特點[4]。

在供給側(cè)結(jié)構(gòu)性改革的議題下,必須綜合分析去杠桿、降低成本、防范系統(tǒng)性風(fēng)險和產(chǎn)業(yè)升級的關(guān)系[5-9]。本文首先通過灰色關(guān)聯(lián)分析對資產(chǎn)貢獻(xiàn)率、杠桿率水平、產(chǎn)業(yè)間投資結(jié)構(gòu)等因素的關(guān)系做出基本判斷,在此基礎(chǔ)上建立VAR模型,使用《國家統(tǒng)計年鑒》中重慶市2012—2015年相關(guān)產(chǎn)業(yè)數(shù)據(jù)對制造業(yè)產(chǎn)出、投資、杠桿率水平和房地產(chǎn)行業(yè)投資開展實證分析。

(一)模型變量的選取

本文以重慶市39個制造業(yè)企業(yè)的基本經(jīng)營狀況數(shù)據(jù)、重慶市行業(yè)固定資產(chǎn)投資數(shù)據(jù)和部分重慶市金融統(tǒng)計數(shù)據(jù)為依據(jù),統(tǒng)計區(qū)間為2012—2015年主要制造業(yè)產(chǎn)業(yè)月度經(jīng)營數(shù)據(jù)(由于1月的特殊性,不計入統(tǒng)計),將制造業(yè)產(chǎn)業(yè)中39個行業(yè)大類企業(yè)主營業(yè)務(wù)收入、主營業(yè)務(wù)成本、流動資金情況、固定資產(chǎn)情況、負(fù)債情況、庫存量情況作為模型變量。

1.變量數(shù)據(jù)描述性統(tǒng)計

為避免季節(jié)因素的影響,本文采用各個指標(biāo)的同比數(shù)據(jù),在2012—2015年(除1月)得到29個觀察期。總體上,重慶市企業(yè)主營業(yè)務(wù)收入和主營業(yè)務(wù)成本自2012年開始總量均有增加。

進(jìn)一步觀察39個行業(yè)的經(jīng)營狀況形態(tài)發(fā)現(xiàn),受到經(jīng)濟下行期的影響,自2012年開始,盡管主營業(yè)務(wù)輸入呈現(xiàn)緩慢上升趨勢,但是主營業(yè)務(wù)成本同樣攀高,甚至漲幅略高于輸入,導(dǎo)致制造業(yè)行業(yè)整體利潤水平略微下降。需要注意的是,在2015年前兩個季度,工業(yè)品產(chǎn)成品庫存迅速上升,2015年下半年開始逐步回落。

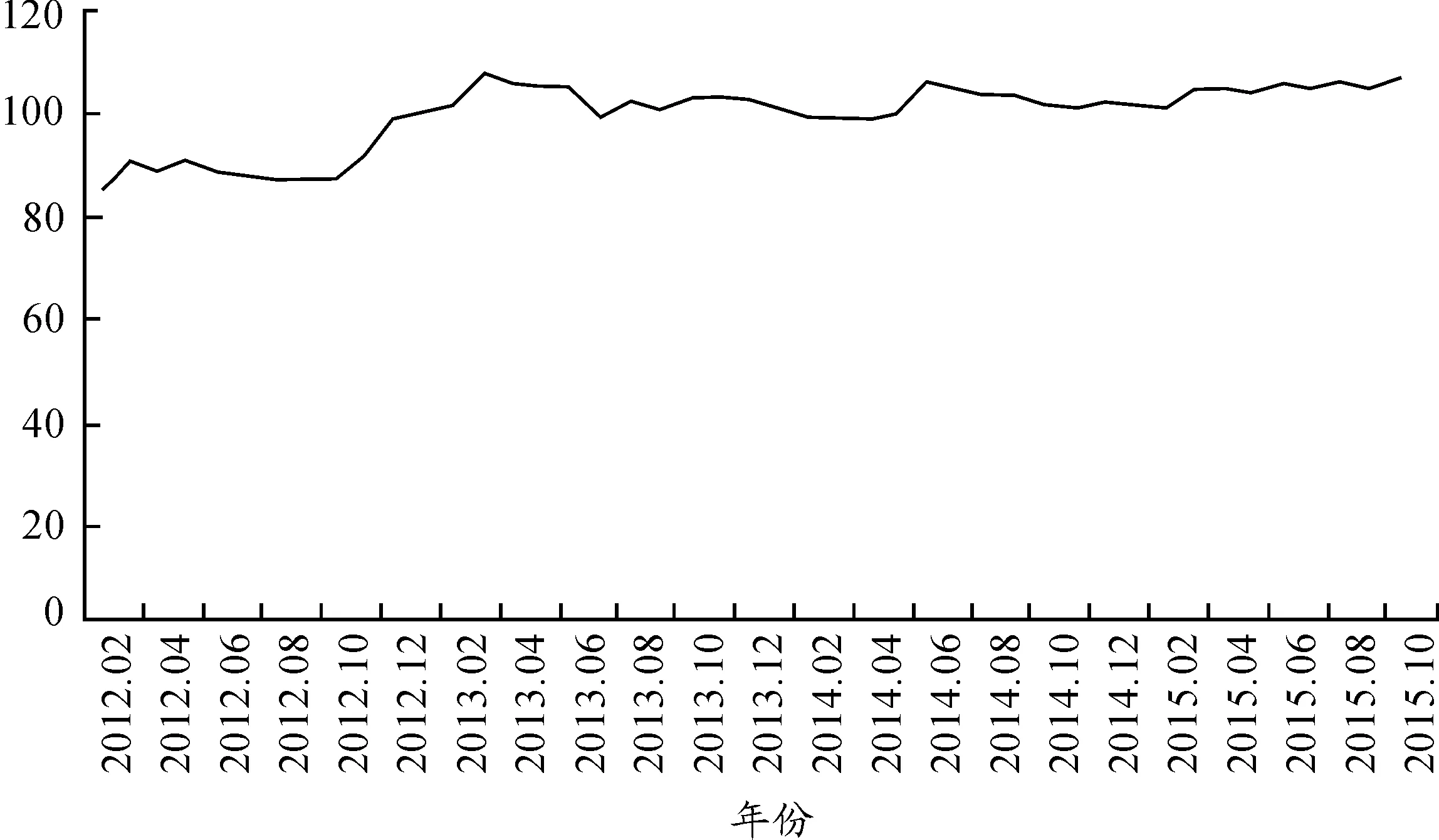

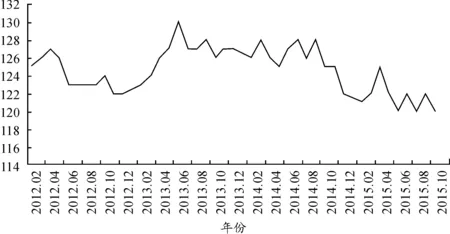

計算重慶市制造業(yè)行業(yè)主營業(yè)務(wù)收入/成本變化情況,在2012—2015年有較大的階段性特征。2012年收入/成本增長波動較大,從2012年2月的85%快速提升,在2013年2月達(dá)到最高點108%并開始回落。除2013年7月外,重慶市制造業(yè)行業(yè)主營業(yè)務(wù)收入/成長均在100%左右波動。從2014年2月開始,制造業(yè)收入/成本開始穩(wěn)步提升,在2015年10月達(dá)到107%(見圖1)。

圖1 重慶市制造業(yè)行業(yè)主營業(yè)務(wù)收入/成本增長比(%)

觀察重慶市制造業(yè)企業(yè)的產(chǎn)成品庫存同比增速,可以看出,在2012年2月第一季度產(chǎn)成品庫存增速較高,在2012年3月達(dá)到了當(dāng)年最高值18.8%,隨后在2012年第2—3季度回落,在2012年10月達(dá)到最低點7.5%。2013年全年基本呈現(xiàn)庫存增速提升的情況,在2013年12月達(dá)到觀察期最高值16.3%(見圖2)。

圖2 重慶市制造業(yè)企業(yè)產(chǎn)成品庫存同比增速(%)

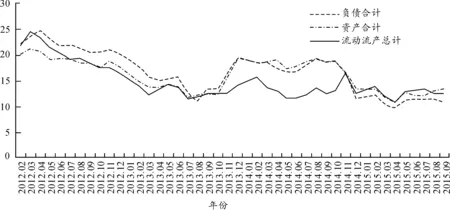

觀察重慶市制造業(yè)企業(yè)流動資產(chǎn)同比增速、總資產(chǎn)同比增速和負(fù)債同比增速3項財務(wù)指標(biāo)的變化情況(圖3),可以看出2012年2月—2013年9月3項指標(biāo)呈現(xiàn)下降趨勢。整體來看,2012年2—9月負(fù)債增速水平盡管呈現(xiàn)下降趨勢,但仍然高于資產(chǎn)增速和流動資產(chǎn)增速兩項指標(biāo);2013年11月—2014年11月,流動資產(chǎn)的增速遠(yuǎn)低于資產(chǎn)和負(fù)債的增速,制造業(yè)企業(yè)處于資本形成階段,但是經(jīng)濟動能尚未形成;2014年12月—2015年10月,流動資產(chǎn)和資產(chǎn)增長速遞兩項指標(biāo)增速交替變化,并在2015年6—7月出現(xiàn)了流動資產(chǎn)增速超過資產(chǎn)增速的情況,2015年全年負(fù)債增速低于資產(chǎn)和流動資產(chǎn)增速。

圖3 重慶市制造業(yè)企業(yè)財務(wù)指標(biāo)變化情況(%)

2.重慶市投資狀況

重慶市房地產(chǎn)全年投資增長速度在2012—2015年逐年下降,從2012年2月的31.5%下降到2015年10月的6%,同時,制造業(yè)投資增長速度提升(見圖4)。

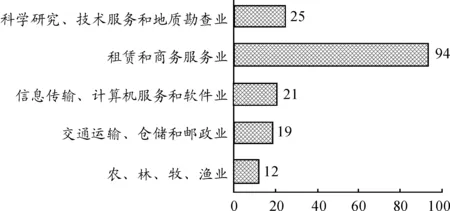

重慶市其他行業(yè)投資保持穩(wěn)定,在2012—2015年,租賃和商業(yè)服務(wù)業(yè)年均增速最高,為94%,科學(xué)研究、技術(shù)服務(wù)和地質(zhì)勘查業(yè)固定資產(chǎn)投資增速為25%(見圖5)。

圖4 重慶市房地產(chǎn)投資增長速度(%)

圖5 重慶市其他行業(yè)投資年均增速(%)

3.重慶市杠桿率水平

通過計算39個制造業(yè)行業(yè)總負(fù)債與總資產(chǎn)的比例發(fā)現(xiàn),自2012年開始重慶市制造業(yè)杠桿率呈現(xiàn)緩慢下降趨勢,盡管2013年受到政策性影響和經(jīng)濟下行的作用導(dǎo)致企業(yè)杠桿率有所上升,2013年4月更是達(dá)到幾年來的最高水平0.645,但是隨后逐步下降,2015年杠桿率水平降低至0.63。

從重慶市本外幣存貸比的變化來看,自2012年開始均處于1.2以上,基本保持穩(wěn)定。2013年存款水平較高,除7月以外,全年處于1.26以上,2014年下半年開始,對應(yīng)投資逐步增加,存貸比逐步下降,2014年下半年至2015年上半年低于124%,在2015年上半年開始回升(見圖6)。

圖6 重慶市本外幣存貸比(%)

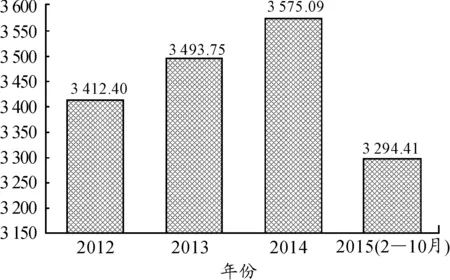

關(guān)于政府有義務(wù)償還債務(wù)上,重慶市政府負(fù)債從2012年的3 412.4億元上升至2014年的3 575.09億元,2015年2—10月的負(fù)債水平是3 294.41億元(見圖7)。

圖7 重慶市政府債務(wù)水平(億元)

下面將對經(jīng)濟變量的數(shù)據(jù)進(jìn)行進(jìn)一步判斷,通過數(shù)據(jù)共線性和數(shù)據(jù)平穩(wěn)性建立供給側(cè)結(jié)構(gòu)性改革經(jīng)濟動力分析模型,這里首先對39個制造業(yè)行業(yè)的生產(chǎn)經(jīng)營相關(guān)指標(biāo)進(jìn)行匯總并進(jìn)行共線性判斷。

三、模型估計

(一)變量相關(guān)性分析

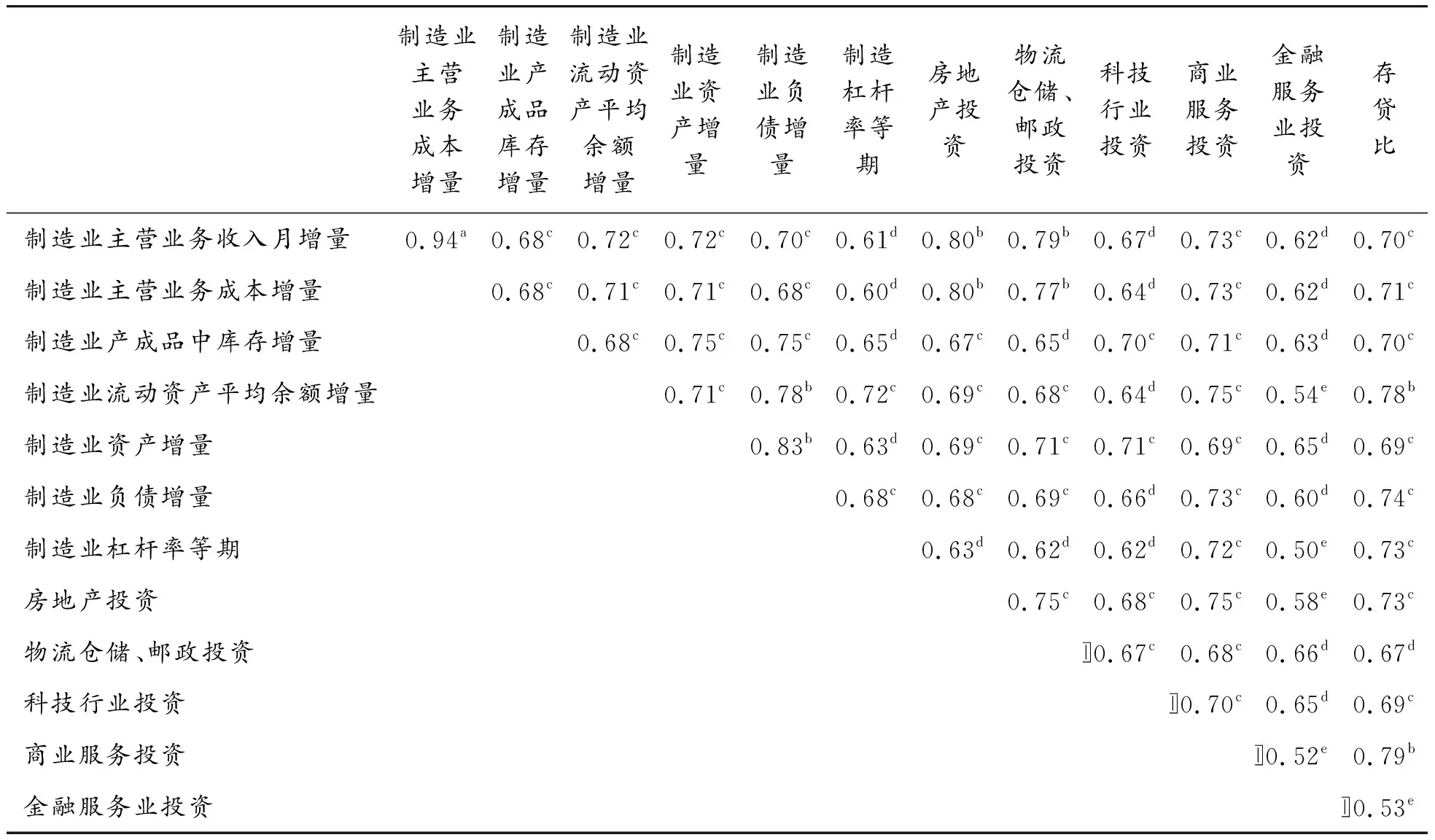

在數(shù)據(jù)共線性判斷上,本文采用灰色關(guān)聯(lián)分析方法對范圍內(nèi)經(jīng)濟變量進(jìn)行關(guān)聯(lián)分析。除了一些指標(biāo)內(nèi)部存在數(shù)量關(guān)系的情況外,我們發(fā)現(xiàn)制造業(yè)的主營業(yè)務(wù)收入、成本同房地產(chǎn)行業(yè)投資關(guān)系非常密切,灰色關(guān)聯(lián)系數(shù)達(dá)到了0.8,同物流倉儲、郵政投資灰色關(guān)聯(lián)系數(shù)較高,分別達(dá)到0.79和0.77,其他方面,制造業(yè)企業(yè)流動資產(chǎn)的余額同主營業(yè)務(wù)收入、成本、產(chǎn)成品庫存等企業(yè)自身生產(chǎn)經(jīng)營情況指標(biāo)有較高關(guān)聯(lián)外,同制造業(yè)負(fù)債水平和金融機構(gòu)存貸比均達(dá)到0.78的高關(guān)聯(lián)水平。

制造業(yè)企業(yè)杠桿率水平同制造業(yè)的生產(chǎn)經(jīng)濟水平相關(guān)性不大,但是同企業(yè)的財務(wù)指標(biāo)——流動資產(chǎn)和負(fù)債水平關(guān)聯(lián)較高,分別達(dá)到0.72和0.68,相對于企業(yè)內(nèi)部經(jīng)營狀況和財務(wù)狀況,制造業(yè)企業(yè)的杠桿率水平同商業(yè)服務(wù)業(yè)的投入關(guān)聯(lián)較高,為0.72(見表1)。

通過對共線性分析后,我們對數(shù)據(jù)的內(nèi)生性和可能存在的模型關(guān)系有了基本掌握,在進(jìn)一步構(gòu)建向量自回歸模型前,需要對數(shù)據(jù)的時間序列平穩(wěn)性進(jìn)行檢驗和相關(guān)變換,確保數(shù)據(jù)平穩(wěn)。

(二)數(shù)據(jù)平穩(wěn)性檢驗

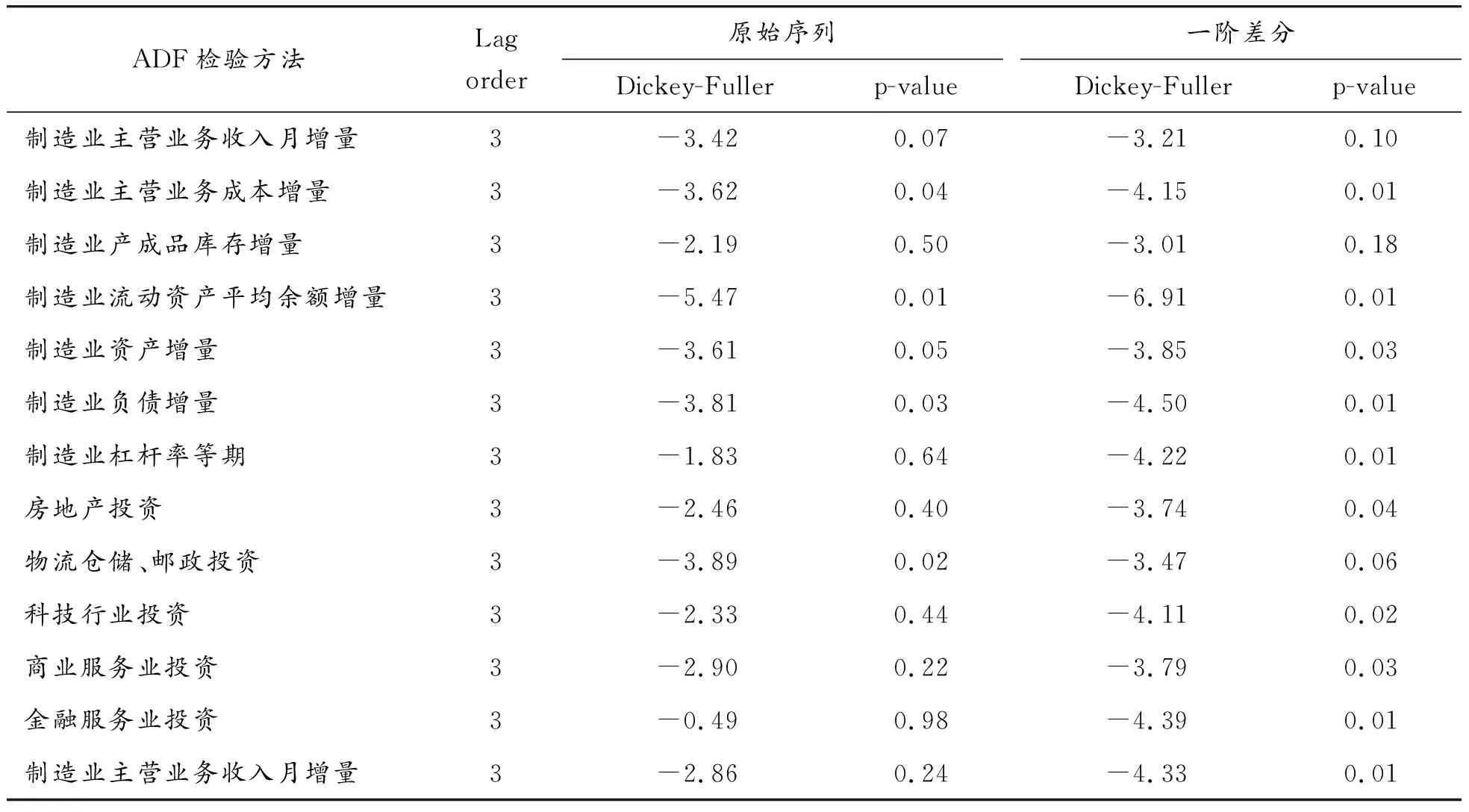

數(shù)據(jù)平穩(wěn)性檢驗是建立VAR模型的基礎(chǔ),這里我們采用ADF檢驗和PP檢驗2種方法,首先對經(jīng)濟指標(biāo)原始時間序列進(jìn)行ADF單位根檢驗,發(fā)現(xiàn)部分指標(biāo)不能接受平穩(wěn)性假設(shè),對指標(biāo)進(jìn)行一階差分后,大部分可以在95%置信區(qū)間上接受平穩(wěn)性假設(shè)(見表2)。

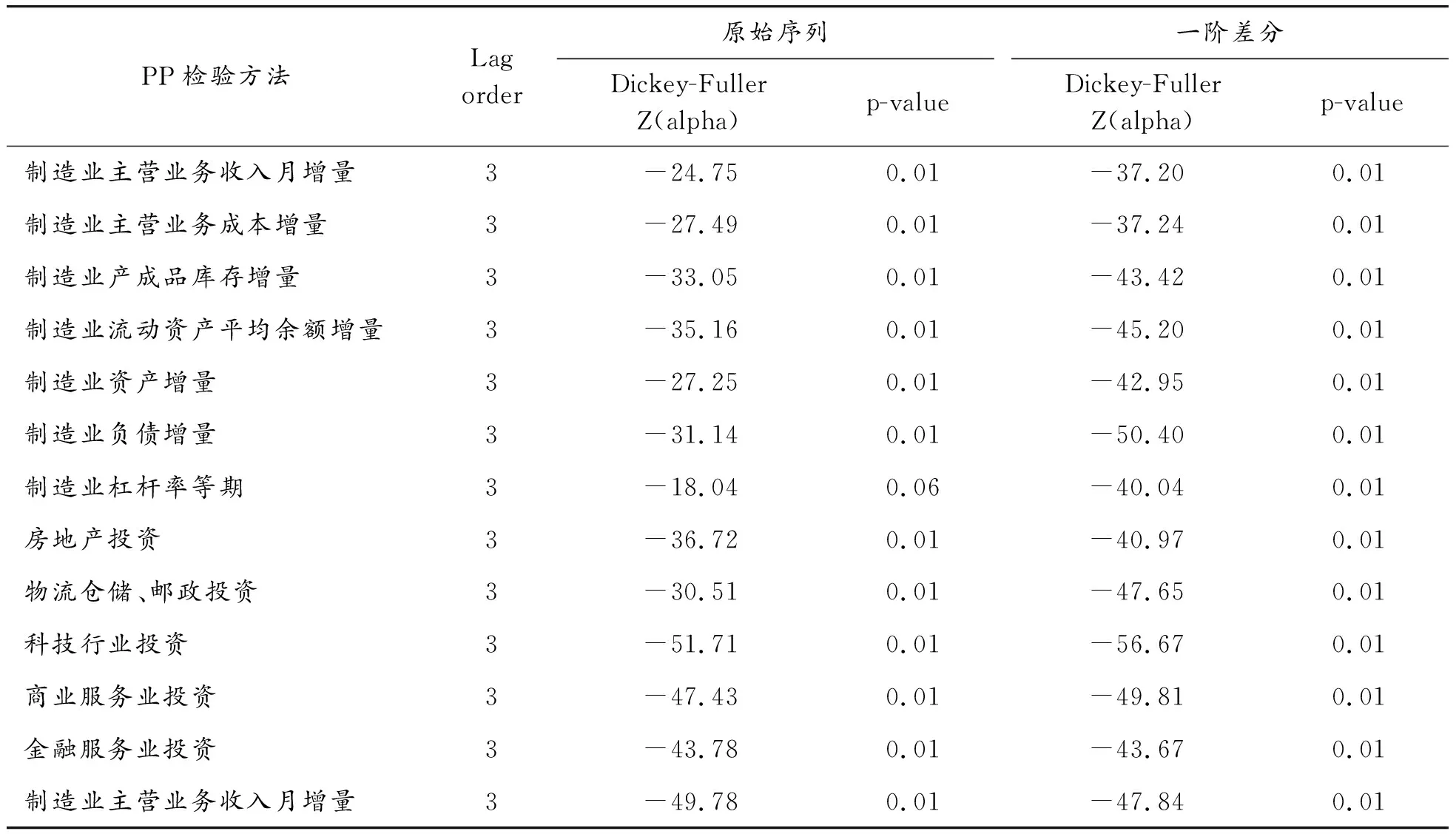

然后,通過PP對原始時間序列和一階差分序列進(jìn)行檢驗,本文發(fā)現(xiàn)原始序列除制造業(yè)杠桿率外,均可以接受平穩(wěn)性假設(shè),在一階差分變換后,全部達(dá)到平穩(wěn)(見表3)。

因此,綜合使用以上2種平穩(wěn)性檢驗方法,這里采用一階差分作為構(gòu)建計量模型的實證研究數(shù)據(jù)。

表1 模型經(jīng)濟變量灰色關(guān)聯(lián)度

注:a表示強關(guān)聯(lián)度; b表示次強關(guān)聯(lián)度; c表示中關(guān)聯(lián)度; d表示弱關(guān)聯(lián)度; e表示無關(guān)聯(lián)度

表2 經(jīng)濟變量ADF檢驗結(jié)果

表3 經(jīng)濟變量PP檢驗結(jié)果

(三)滯后期計算

表4 VAR模型滯后期測算

首先,構(gòu)建制造業(yè)企業(yè)內(nèi)部經(jīng)營指標(biāo)VAR模型,選取主營業(yè)務(wù)收入月增量、主營業(yè)務(wù)成本增量、產(chǎn)成品庫存增量、流動資產(chǎn)平均余額增量、資產(chǎn)增量、負(fù)債增量、杠桿率等期的一階差分?jǐn)?shù)據(jù)構(gòu)建VAR模型,運用AIC、HQ、SC、FPE 4種統(tǒng)計量來進(jìn)行最優(yōu)滯后期選取,見表4。

根據(jù)滯后期相關(guān)的統(tǒng)計量判斷,認(rèn)為在設(shè)定VAR模型時,滯后期為4效果最好。

(四)模型回歸結(jié)果

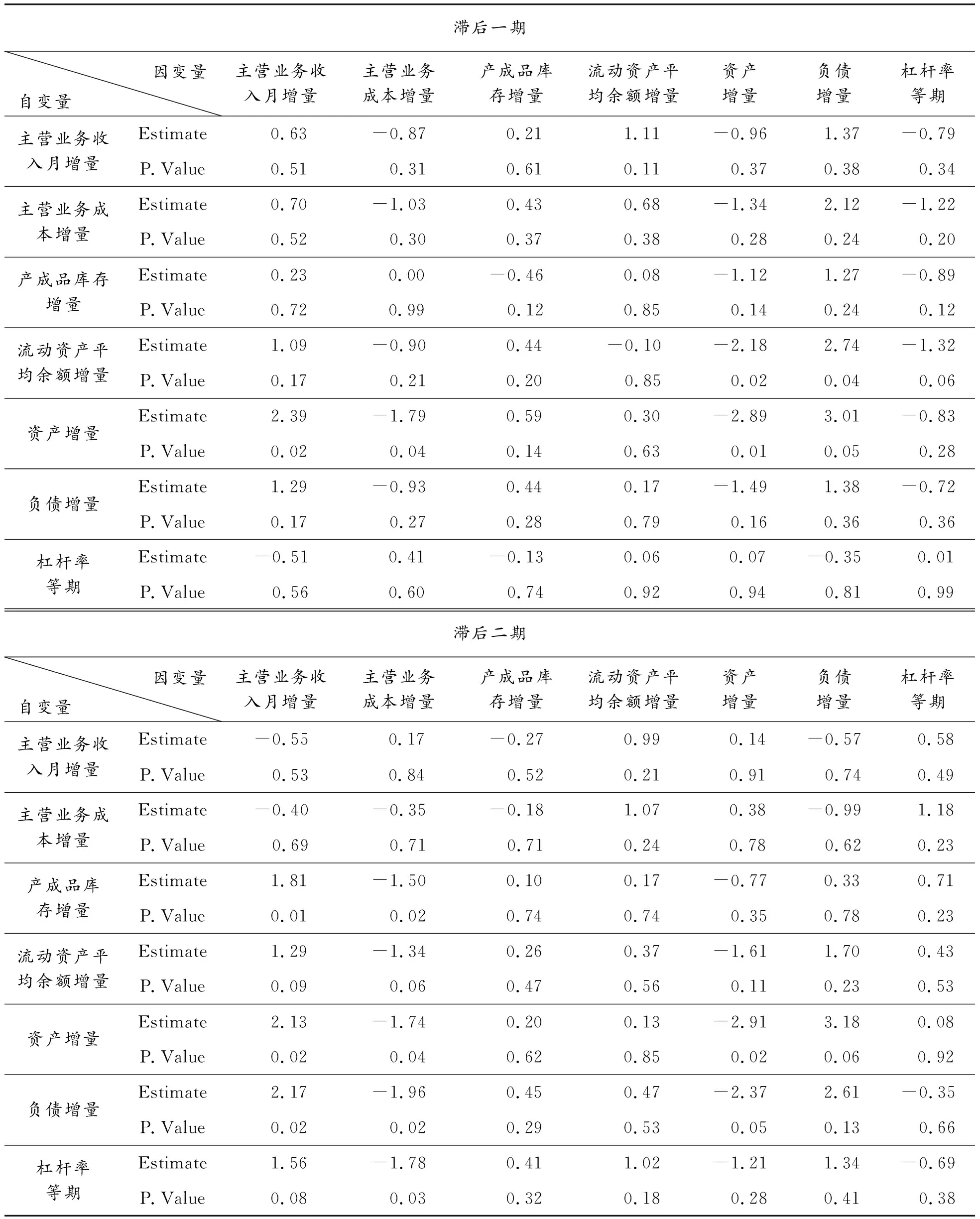

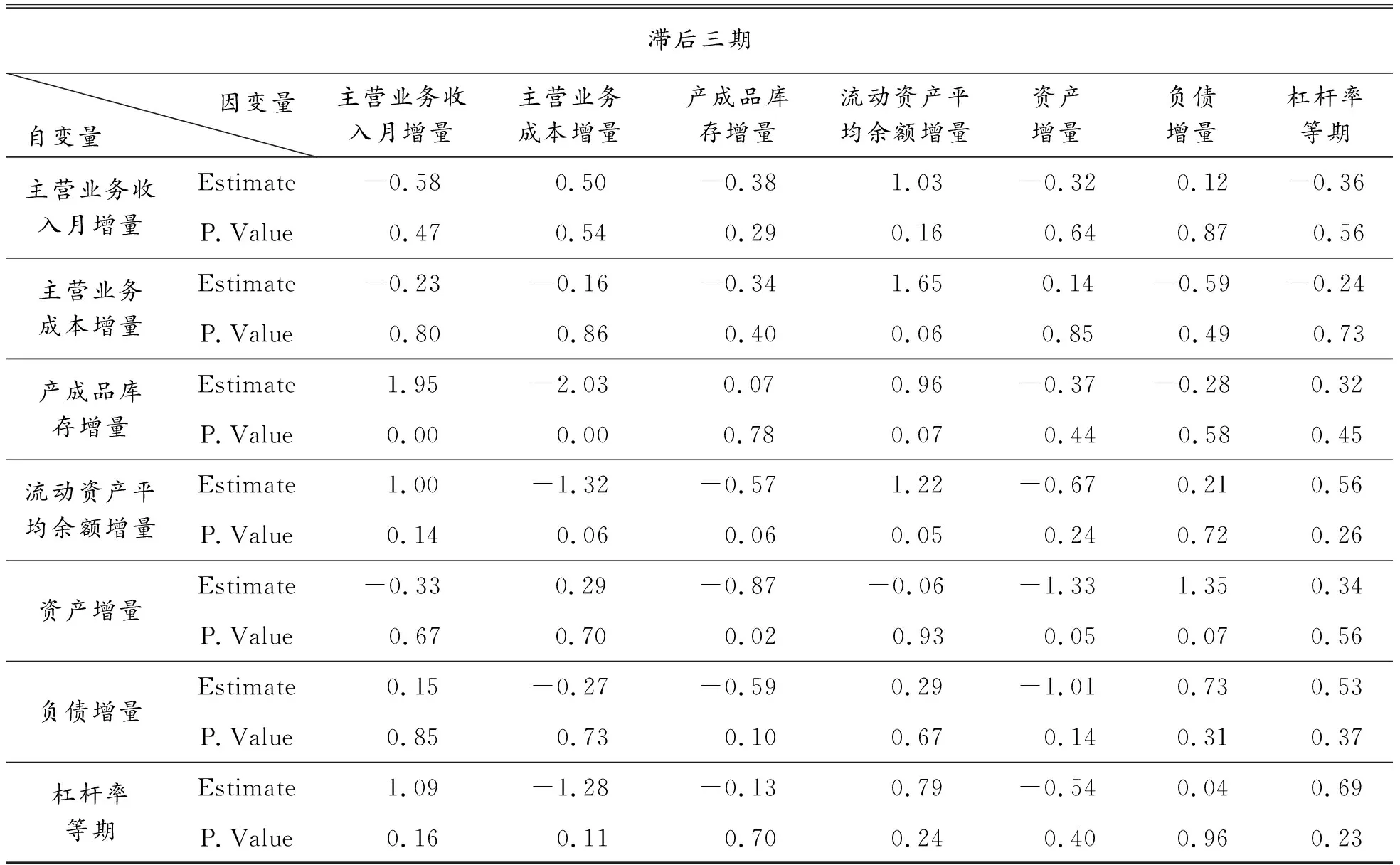

首先對企業(yè)內(nèi)部的經(jīng)營狀況進(jìn)行VAR建模,選擇滯后期為3期,然后通過數(shù)據(jù)差分使變量平穩(wěn),消除了趨勢項,并且通過極值無量綱化方法消除變量中可能存在的截距項。在回歸中不考慮固定效應(yīng)和趨勢效應(yīng),使用R語言3.3.2版,vars程序包進(jìn)行回歸(見表5)。

通過觀察回歸結(jié)果,我們可以發(fā)現(xiàn)企業(yè)內(nèi)部經(jīng)營的部分經(jīng)濟動力現(xiàn)象:在3個滯后期的水平上,企業(yè)的主營業(yè)務(wù)收入增加值與流動資產(chǎn)余額正相關(guān),分別達(dá)到了1.11、0.99、1.03的系數(shù),主營業(yè)務(wù)的生產(chǎn)成本同企業(yè)的杠桿率水平在滯后一期上有負(fù)相關(guān)表現(xiàn),但是可信度沒有達(dá)到95%臨界值,需要注意的是企業(yè)杠桿率水平會在滯后三期時對流動資產(chǎn)余額造成影響;主營業(yè)務(wù)的成本和收入在滯后二期、滯后三期水平上對產(chǎn)成品庫存產(chǎn)生影響;資產(chǎn)與負(fù)債的自回歸特征明顯,在滯后三期上,資產(chǎn)的自回歸影響最顯著,系數(shù)為-1.33;主營業(yè)務(wù)收入在滯后二、三期同杠桿率呈正相關(guān),分別達(dá)到1.56和1.09水平。

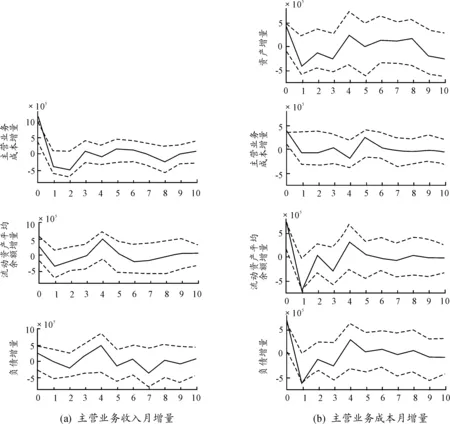

進(jìn)一步觀察沖擊響應(yīng)函數(shù)(圖8)可見,在主營業(yè)務(wù)成本在當(dāng)期對業(yè)務(wù)收入造成沖擊后,在滯后二期造成最低值,然后逐步回穩(wěn),流動資產(chǎn)余額與負(fù)債在第四期使主營業(yè)務(wù)獲得最大響應(yīng)。在主營業(yè)務(wù)成本方面,資產(chǎn)增量對主營業(yè)務(wù)成本的沖擊首先會降低,至第四期達(dá)到響應(yīng)頂點;流動資產(chǎn)對主營業(yè)務(wù)成本的沖擊在第一期產(chǎn)生最大響應(yīng),在第四期后回穩(wěn);負(fù)債增加的沖擊會導(dǎo)致主營業(yè)務(wù)成本首先在第一期出現(xiàn)負(fù)響應(yīng),然后在第四期達(dá)到正響應(yīng)的頂點,然后回穩(wěn)。

表5 重慶市企業(yè)經(jīng)營內(nèi)部VAR結(jié)構(gòu)模型回歸結(jié)果

續(xù)表(表5)

圖8 制造業(yè)內(nèi)部VAR模型組沖擊響應(yīng)函數(shù)

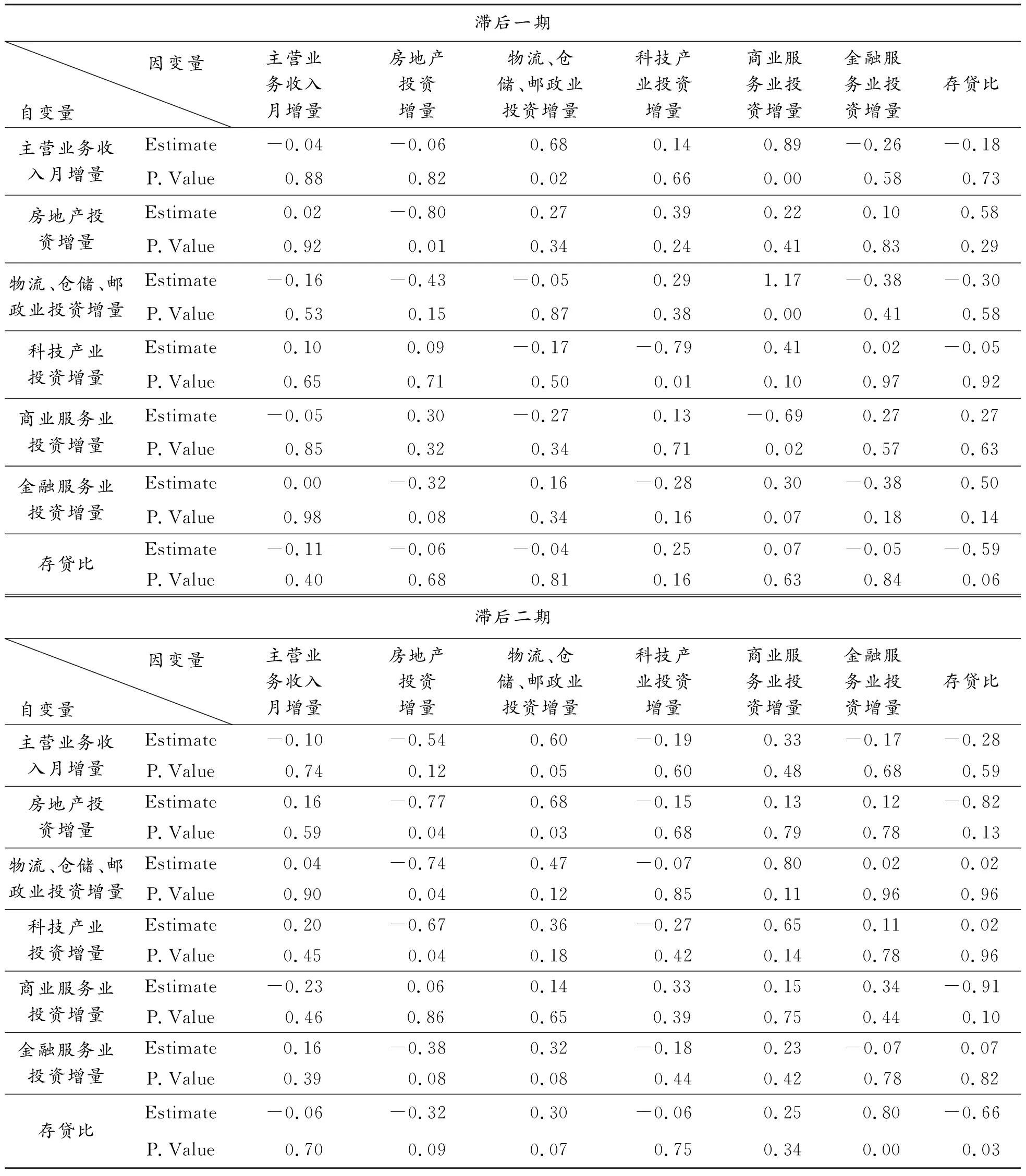

本文進(jìn)一步將模型擴展,將其他產(chǎn)業(yè)的投入、地區(qū)總存貸比和制造業(yè)產(chǎn)出作為模型變量,通過統(tǒng)計量判斷后,確定滯后期為3(見表6)。

通過觀察VAR模型組回歸結(jié)果,我們發(fā)現(xiàn)以下具備顯著性關(guān)系的變量:制造業(yè)企業(yè)收入水平和倉儲物流服務(wù)業(yè)的投資同當(dāng)?shù)厣虡I(yè)服務(wù)業(yè)在滯后一期有顯著相關(guān)性,回歸后系數(shù)分別為0.89和1.17,商業(yè)服務(wù)業(yè)的投資在滯后一期上有明顯的自回歸,回歸系數(shù)為-0.69(見圖9)。

表6 制造業(yè)產(chǎn)出外部變量VAR模型組回歸結(jié)果

通過觀察沖擊響應(yīng)函數(shù),我們發(fā)現(xiàn)當(dāng)房地產(chǎn)投資產(chǎn)生一個沖擊時,制造業(yè)主營業(yè)務(wù)收入會在10個時期內(nèi)產(chǎn)生不穩(wěn)定波動,而這種波動對經(jīng)濟的影響是復(fù)雜且不可預(yù)測的,房地產(chǎn)行業(yè)產(chǎn)生一個投資后,會對制造業(yè)在第三期產(chǎn)生一個負(fù)效應(yīng),達(dá)到0.05,在第四期形成影響的峰值,達(dá)到0.1左右,隨后影響進(jìn)一步波動,在第七期產(chǎn)生次峰值。

當(dāng)物流行業(yè)投資產(chǎn)生一個沖擊后,制造業(yè)產(chǎn)出主體向優(yōu)化方向反饋,在第五期形成最大反饋,接近0.1。當(dāng)科技投資產(chǎn)生一個沖擊后,會在前七個觀察期逐步放大,在第六期達(dá)到峰值,約為0.8,然后回歸平穩(wěn)。商業(yè)服務(wù)業(yè)投資在第五期達(dá)到最大響應(yīng),約0.06,隨后逐步平穩(wěn)。金融服務(wù)的投資會使制造業(yè)產(chǎn)出前期響應(yīng)較小,在第九期產(chǎn)生最大響應(yīng),為0.03。地區(qū)存貸比對企業(yè)產(chǎn)出的影響相對其他行業(yè)投資響應(yīng)較弱,在第三期達(dá)到最大響應(yīng),為0.05,隨后波動持續(xù)到第七期逐步平穩(wěn)。

四、結(jié)論

通過分析VAR模型的回歸結(jié)果和觀察沖擊響應(yīng)函數(shù),我們發(fā)現(xiàn):

對于制造業(yè)企業(yè)自身,企業(yè)的流動資金不僅對企業(yè)產(chǎn)出影響最大,還對整體經(jīng)濟增長有較大的推動作用,主營業(yè)務(wù)的成本和收入在兩個月內(nèi)會對制造業(yè)產(chǎn)業(yè)的產(chǎn)成品庫存產(chǎn)生持續(xù)6個月左右的積極影響。

在其他行業(yè)投資對制造業(yè)企業(yè)的影響方面,表現(xiàn)為制造業(yè)企業(yè)收入水平和倉儲物流服務(wù)業(yè)的投資同當(dāng)?shù)厣虡I(yè)服務(wù)業(yè)在滯后一期有顯著相關(guān)性。房地產(chǎn)業(yè)和金融業(yè)的投資增量會在一個月的時間對制造業(yè)的主營業(yè)務(wù)收入產(chǎn)生顯著的正面促進(jìn)作用,但是這種作用持續(xù)時間較短。通過沖擊響應(yīng)函數(shù)的反饋情況,我們認(rèn)為房地產(chǎn)投資和金融服務(wù)業(yè)的投資能夠在5個月(4個滯后期)左右產(chǎn)生正面影響。

綜合這些結(jié)論,我們可以描繪在重慶市制造業(yè)供給側(cè)結(jié)構(gòu)性改革過程中投資、杠桿率、企業(yè)產(chǎn)出這些經(jīng)濟變量之間的關(guān)系:

杠桿率高企帶來的財務(wù)成本壓力對企業(yè)的長期盈利能力產(chǎn)生負(fù)面影響,但是這種影響在短期內(nèi)不是最為重要的。在提高企業(yè)產(chǎn)出方面,讓制造業(yè)企業(yè)具備更好的資產(chǎn)流動性比單純地降低企業(yè)資產(chǎn)負(fù)債比更有意義。同時,結(jié)合制造業(yè)企業(yè)基本的資產(chǎn)負(fù)債變化情況,可以認(rèn)為2015年重慶市制造業(yè)企業(yè)的資產(chǎn)負(fù)債率相對安全。

商業(yè)服務(wù)業(yè)、物流產(chǎn)業(yè)、金融產(chǎn)業(yè)投資對制造業(yè)產(chǎn)業(yè)均有促進(jìn)作用,但科技投入在制造業(yè)經(jīng)營能力提升上并未顯現(xiàn),從制造業(yè)自身研發(fā)支出比重和科研產(chǎn)業(yè)投資增速來看,重慶市相對于東部經(jīng)濟發(fā)達(dá)省份仍然有差距。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19