自由貿易港背景下企業融資約束問題研究——以海南省本土上市公司為例

2019-02-10 06:35:14

福建質量管理 2019年24期

(海南大學管理學院 海南 海口 570228)

一、引言

2018年4月13日,習近平總書記在紀念海南建省辦特區30周年的大會上發表重要講話,并向全世界鄭重宣布“黨中央決定支持海南全島建設自由貿易試驗區,支持海南逐步探索、穩步推進中國特色自由貿易港建設,分步驟、分階段建立自由貿易港政策和制度體系。”這一重大決策不僅吸引了全世界的目光,更將海南推向了新時代改革開放的最前沿。海南本土企業迎來了蓬勃發展的新時代,因而研究海南企業過去的發展歷程,對未來針對地的促進海南營商環境改善具有重要借鑒意義。

資金作為企業生存的血液對任何企業都至關重要,企業的發展壯大首先都要有資金的支持。然而,隨著企業不斷的擴張與壯大,日常經營活動所需資金也必然日益增多,內部資金的有限性容易造成資金短缺,而外部融資就成了這一問題的解決途徑。企業外部融資需求能否得到滿足,一方面是由企業本身的信用條件和資質決定,另一方面也受企業外部金融環境的制約。海南本土企業成長于經濟特區,又支撐著特區經濟的發展,也是未來建設“中國特色自由貿易港”的中堅力量。因此,研究海南本土企業面臨的融資約束問題對于“中國特色自由貿易港”的建設具有不可或缺的重要意義,更為未來促進大批海南企業的成長提供經驗借鑒。

海南金融生態環境相對于我國發達板塊有所欠缺,投資銀行、信托、股權基金等金融市場參與者也相對較少,而金融生態環境的優化有利于緩解企業融資約束[1]。與我國大部分地區(除一線或者新一線城市外)一樣,海南大多數企業也只能將目光投向商業銀行貸款。盡管海南金融生態環境并不發達,而數目不多的本土大中型企業的資金需求能否得到有效滿足還是一個未知數。與此同時,海南建設“中國特色自由貿易港”的步伐剛剛開始,因此探究海南本土企業融資約束情況具有高度緊迫感。

由于公開資料的限制,我們通過轄區屬性選取了在A股上市的海南本土企業,通過分析海南企業公開的財務數據,構建融資約束模型,來衡量海南企業的融資約束度。經過一系列分析我們發現:海南企業的融資約束度和融資成本都高于全國平均水平。可見制約海南企業發展的因素中,融資約束問題不容忽視。而在進一步探究中,我們發現海南公司內部控制水平整體處于較低水平,而較低的內部控制水平,更容易造成融資約束。

二、分析與驗證

(一)海南本土企業整體實力不強

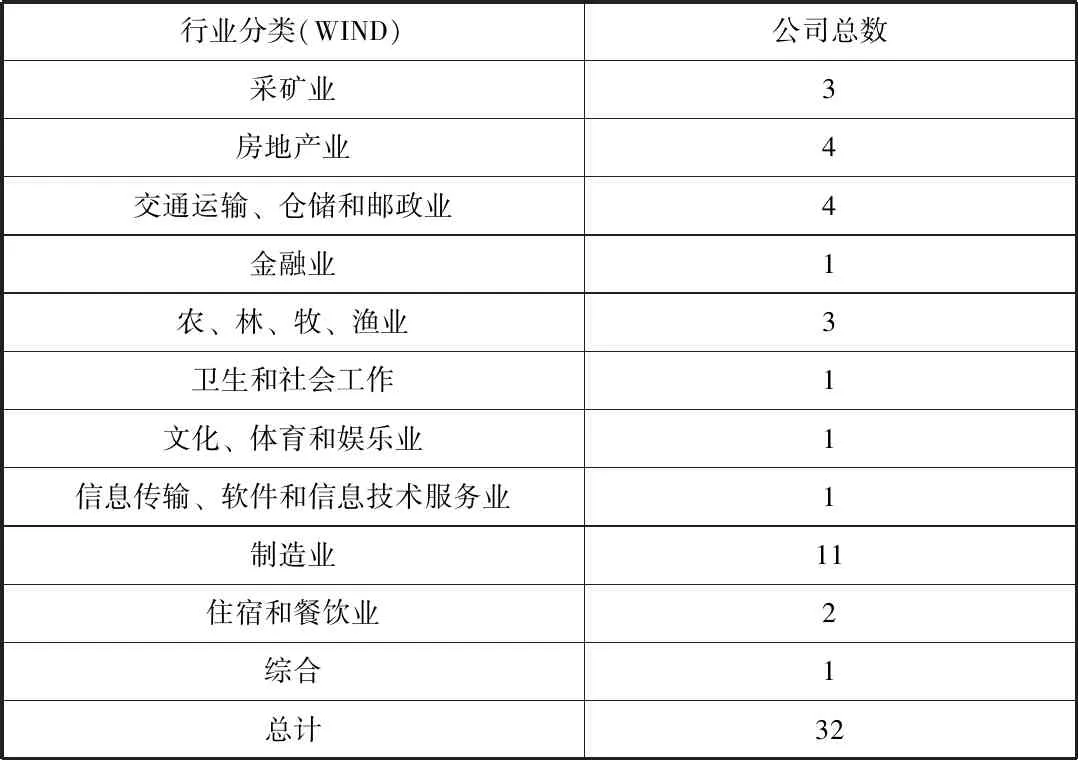

截止到2018年年底海南上市公司中僅有30多家,僅占滬深A股上市公司總數的1%左右。海南本土企業的主要業務位于海南省內或者華南地區,能夠在業務上布局全國的公司屈指可數。表1是根據WIND數據庫整理得出的海南企業整體概況,但剔除了個別數據缺失企業。

表1 海南企業行業分類統計

注:數據來源WIND數據庫,下同

從上表可以看出,海南企業處于制造業、房地產業和采礦業的數量較多,其中制造業企業占上市企業總數的34.38%。而根據中商產業研究院的數據,海南省2018年GDP中第二產業生產總值僅占23.00%左右,這一數據的全國總體水平是40.65%。因此可以說明,盡管海南制造業上市公司最多,但并沒有貢獻出應有的水平,與全國總體水平還有較大差距。

制造業往往能衡量一個國家或者地區的經濟實力,以上分析可以看出,海南上市公司較少,數量最多的制造業企業發展貢獻率也遠低于全國平均水平。綜上可知,海南企業無論從數量上還是發展質量上都與全國先進地區有較大差距。

(二)海南金融實力與企業融資約束

1.海南金融實力薄弱

2018年新財富嘗試從31個省市區公開發布的經濟數據出發,選取了宏觀經濟實力、金融業發展程度、金融機構實力、融資能力、地區資本化程度、民間資本活躍度六個維度,根據其下的16個二級指標,測算出中國31個省市區的金融實力,其中海南排在第30位。因而可見,海南金融實力遠低于全國大部分地區。海南本土企業數量不多,那么總體的資金需求也會相對較少,而海南落后的金融實力能否滿足這些需求仍待進一步分析和驗證。

2.海南上市公司融資約束度較高

我們參考魏志華等(2014)以及徐思等(2019)的模型[2、3],利用經營性凈現金流量、現金股利、現金持有、資產負債率以及Tobin’s Q等變量構建KZ指數,計算出2013年-2018年海南轄區上市公司(視為海南本土企業)和全A股上市公司的KZ指數用以衡量公司的融資約束度,KZ指數越大說明融資約束度越高。表2列示了KZ指數的計算結果。

表2 海南企業融資約束(KZ)與全國平均水平的比較

全國平均KZ指數的計算結果與徐思等(2019)的結果基本一致[3]。從上表可以看出,2013年-2018年期間,海南企業面臨的融資約束絕大多數年份都高于全國平均水平。

(三)海南本土企業融資成本高

企業實際融資成本是指企業實際使用貸款時支付的利息費用,本文用實際利息率(利息支出/負債總計)來衡量。較高的融資成本意味著企業使用借款必須支付高昂的使用費,較高的利息費用反過來又會對企業償債能力產生消極影響,從而加大企業的融資約束度,使其難以繼續獲得外部融資。表3列示了海南上市公司歷年平均實際利息率與全國平均水平的比較。

表3 海南企業平均實際利息率與全國平均水平的比較

從上表可以看出,2013-2018年期間海南上市公司平均實際利息率均高于全國平均水平,并且差距有加大的趨勢。海南上市公司作為海南眾多企業中的佼佼者面臨著較高的融資成本,我們有理由相信其他中小型企業面臨的融資成本可能會更高。

(四)海南企業融資約束較高的成因

1.金融市場環境與本土企業資金需求不匹配

從上文可知,海南本土企業數量不多,并且發展質量和經濟貢獻也不高。另外,海南金融市場環境和實力處于全國末尾的事實也毋庸置疑。理論上,海南企業的融資需求應該和全國其他大部分地區一樣可以基本得到滿足,但事實上卻有著較高融資約束度和較高融資成本。這可能是因為國有商業銀行作為海南企業外部融資的絕對參與者受自身業績壓力的影響會在選擇放款對象時考慮多種違約風險,再加上其在金融市場的競爭地位不是一般地方銀行能與之比擬的,因而,國有商業銀行議價能力較強,這樣就加大了海南省內本土企業的融資約束度,提高了企業實際融資成本。

2.海南企業內部控制水平相對較低

海南企業所承受的高融資約束和外部金融環境密不可分,但低下的內部控制水平也會使得企業面臨更強的融資約束[3、4]。那海南企業的融資約束僅僅是由外部環境造成,還是內外部環境綜合的結果呢?表4是參考迪博內部控制與風險管理數據庫,計算的平均內部控制指數。

表4 海南企業內部控制指數與全國平均水平的比較

注:數據來源于迪博數據庫

上表中可以明顯看出,2013-2018年間海南上市公司的內部控制水平均低于全國平均水平,而較低的內部控制水平會使得企業面臨嚴重的融資約束。因此,海南企業的融資約束不僅僅是由外部金融環境造成的,而與其自身的內部管理更是密不可分。

三、結論與建議

海南本土企業融資約束問題是內外部環境綜合作用的結果。海南要想改善企業面臨的融資約束,適應未來建設海南自由貿易島的需要,就必須從兩方面著手:一方面,海南要加快金融實力建設和金融環境治理,增強企業融資市場的競爭度,提高海南企業的融資議價能力;另一方面,海南企業內部管理和控制水平應得到加強,提升企業管理水平和資金利用效率。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40