內(nèi)部控制缺陷對審計費用的影響研究

2019-02-14 08:42:53楊荻

農(nóng)村經(jīng)濟與科技 2019年22期

楊荻

[摘 要]審計作為外部市場監(jiān)督規(guī)范的一個重要手段,可以對上市公司的財務報表提供合理的保證,審計費用就是審計服務的外在貨幣性體現(xiàn),隨著社會經(jīng)濟的不斷發(fā)展,財務報表的舞弊造假問題也屢見不鮮。2002年,美國率先頒布SOX法案,明確了上市公司管理層的責任,同時引領投資者關注上市公司的內(nèi)部控制制度。本文基于“深口袋”理論,以2014-2016年深滬主板上市公司作為研究對象,對內(nèi)部控制缺陷與審計費用的關系進行了實證研究。研究結(jié)果表明:上市公司的內(nèi)部控制缺陷與審計費用顯著正相關,內(nèi)部控制缺陷的存在會導致上市公司面對較高的審計費用,因此從企業(yè)長期發(fā)展的角度來看,上市公司應完善內(nèi)部控制制度并及時改善內(nèi)部控制缺陷。

[關鍵詞]內(nèi)部控制缺陷;審計費用;審計風險

[中圖分類號]F239.4 [文獻標識碼]A

“安然”神話的破滅和各類財務造假事件的頻發(fā)引起了投資者和市場監(jiān)管者對于內(nèi)部控制的高度關注,我國的法制也隨著整個市場經(jīng)濟的發(fā)展逐步完善,對于上市公司內(nèi)部控制的管理也進行了規(guī)范。審計費用是會計師事務所為被審計公司提供專業(yè)的審計服務所收取的報酬,是會計師事務所與被審計單位供求雙方?jīng)Q定的,因此在研究審計費用的時候,既要考慮會計師事務所的特征,也要考慮被審計單位的特征。Randal Elder(2009)研究了內(nèi)部控制缺陷與審計意見和審計費用的關系,結(jié)果表明,上市公司存在嚴重的內(nèi)控缺陷時,更易被出具非標準的審計意見,同時由于審計風險和審計工作的增加,審計費用也會受到正向的影響;孫新憲、田利軍(2011)選取制造業(yè)的上市公司數(shù)據(jù)實證研究發(fā)現(xiàn),審計費用與內(nèi)部控制缺陷呈現(xiàn)不顯著的負相關關系;張倩(2011)研究發(fā)現(xiàn)審計師會針對披露內(nèi)部控制缺陷的上市公司制定高水平的審計費用;鐘嬡(2011)運用五年的數(shù)據(jù)實證發(fā)現(xiàn),當上市公司存在一定的內(nèi)部控制缺陷時,審計師處于謹慎性的考慮,它的存在會加大審計風險,因此審計師也會執(zhí)行更多的審計程序,提高了審計成本的投入,這兩方面的影響同樣會提高審計費用;張旺峰(2011)研究內(nèi)部控制質(zhì)量和審計定價的影響,研究發(fā)現(xiàn),內(nèi)部控制質(zhì)量越高,審計費用會相應地減少,因此,內(nèi)部控制缺陷的存在會提高公司的審計費用;王晶琦(2013)實證研究發(fā)現(xiàn)對于存在內(nèi)部控制缺陷的上市公司,審計師會制定更高的審計費用;李越東等(2014)研究發(fā)現(xiàn)企業(yè)內(nèi)部控制質(zhì)量與審計費用存在一定的替代作用,即審計師有理由相信在企業(yè)內(nèi)部控制質(zhì)量良好的情況下,財務信息更加可靠,因此審計師會要求比較低的審計費用,由于被審計單為存在內(nèi)部控制的缺陷,因此審計師的風險增加,基于風險導向性審計的原理,審計師會要求更高的風險補償,從而提高審計費用,并且事務所規(guī)模越大,這種效果也越明顯。

1 理論分析與假設提出

審計的發(fā)展從最初的賬項審計到內(nèi)部控制審計再發(fā)展到現(xiàn)代的風險導向性審計。通過之前學者的研究發(fā)現(xiàn),影響審計收費的因素較多,但主要由審計成本和風險溢價組成。從審計成本來說,在現(xiàn)今的審計活動中,審計師在審計財務報表之前要先了解上市公司的內(nèi)外部環(huán)境,若上市公司的內(nèi)部控制制度不存在或者沒有得到有效的執(zhí)行,審計師會實施一定的審計程序檢測內(nèi)部控制風險,若內(nèi)部控制制度不能及時有效地發(fā)現(xiàn)某項錯誤的認定,則意味著企業(yè)內(nèi)部控制制度存在缺陷,審計師不能充分依賴內(nèi)部控制制度,需要執(zhí)行實質(zhì)性測試和更多的審計程序,這樣會增加人力和時間的耗費,投入更多的審計成本,因此會提高審計定價;從風險溢價來看,企業(yè)的內(nèi)部控制存在缺陷,則表明企業(yè)的風險較高,此時,審計師在審計該上市公司時,該風險可能不能完全地通過審計程序來消除,

根據(jù)“深口袋”理論,具有內(nèi)部控制缺陷的企業(yè),因為投資者可能將自身所發(fā)生的損失歸因于會計師事務所和上市公司,以索取最大的損失補償。因此,會計師事務所會面臨較高的訴訟風險,不僅如此,會計師事務所可能也會因為訴訟導致聲譽的損失,會喪失之后的潛在客戶,損失一部分的未付出高達來收益,如2001年的美國“安然事件”,由于安然公司的財務造假,當時負責審計該公司的安達信會計師事務所也面臨大額賠償和處罰,事務所也因此一蹶不振。事實證明,當企業(yè)的內(nèi)部控制存在缺陷時,審計風險越高,因此事務所會要求更高的風險補償來獲取收益,審計定價也越高。

由此,本文提出如下假設:

H1內(nèi)部控制缺陷與審計費用呈顯著的正相關關系

H2內(nèi)部控制的審計意見與審計費用呈顯著的正相關關系

H3證監(jiān)會違規(guī)處罰與審計費用呈顯著的正相關關系

2 研究設計

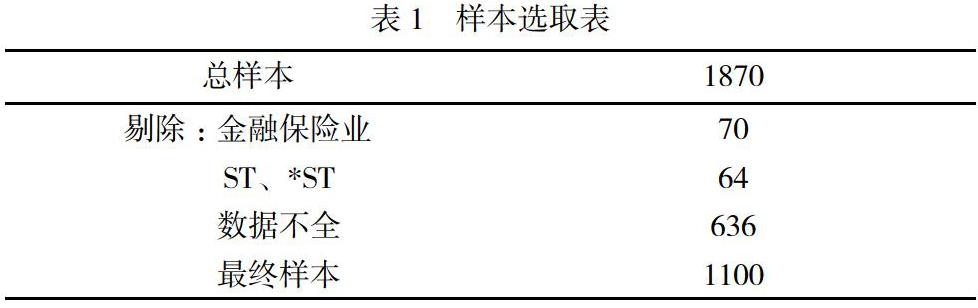

2.1 樣本選擇與數(shù)據(jù)來源

本文的研究內(nèi)容是上市公司的內(nèi)部控制缺陷對于審計費用的影響,采取上市公司的內(nèi)部控制評價報告、證監(jiān)會違規(guī)處罰情況和上市公司內(nèi)部控制審計意見來度量內(nèi)部控制缺陷,本文數(shù)據(jù)主要來源于國泰安經(jīng)濟金融數(shù)據(jù)庫和巨潮資訊網(wǎng),選取了2014-2016年上交所和深交所主板上市的上市公司為樣本,并做了如下的處理:

(1)剔除金融保險行業(yè),由于該行業(yè)性質(zhì)特殊,監(jiān)管環(huán)境與一般上市公司不同。

(2)剔除被證監(jiān)會處理的ST和*ST公司

(3)剔除財務數(shù)據(jù)不全的上市公司

(4)剔除審計費用缺失或者不全的上市公司

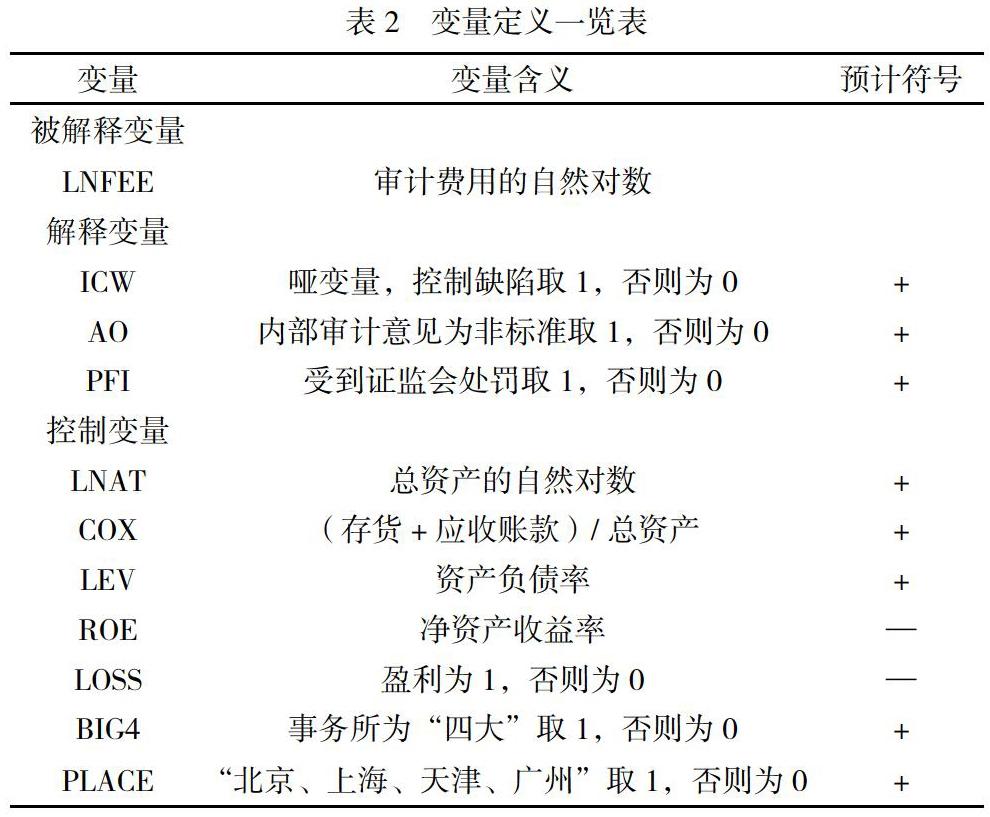

2.2 變量選取

本文研究的主要問題是上市公司存在內(nèi)部控制的缺陷是否會影響審計費用,所以本文將上市公司所支付的審計費用作為被解釋變量,由于審計費用數(shù)字的絕對額較大,對回歸結(jié)果有干擾,在借鑒之前國內(nèi)外學者的研究方法之上,將審計費用取對數(shù),即LNFEE作為被解釋變量。

以內(nèi)部控制缺陷作為模型的解釋變量,本文結(jié)合前人的研究,將企業(yè)披露的內(nèi)部控制自我評價報告、內(nèi)部控制的審計意見和證監(jiān)會的處罰作為認定內(nèi)部控制缺陷的標準。本文將以下情況認為存在內(nèi)部控制缺陷:(1)主動披露內(nèi)部控制缺陷(ICW);(2)內(nèi)部控制審計的非標意見(AO);(3)受到證監(jiān)會違規(guī)處理或處罰(PFI),受到證監(jiān)會的處理表明該上市公司行為違反了市場規(guī)定,即內(nèi)部控制也存在缺陷,定義為1,反之為0。

審計費用的決定因素還包括客戶特征和會計師事務所特征兩方面,因此本文選取以下變量作為控制變量:(1)客戶規(guī)模(LNAT);(2)業(yè)務復雜程度(COX);(3)企業(yè)的財務狀況,資產(chǎn)負債率(LEV)和凈資產(chǎn)收益率(ROE)代表財務狀況;(4)盈利狀況,本文將盈虧狀況作為控制變量(LOSS),當年盈利用1表示,虧損則為0;(5)會計師事務所規(guī)模,將事務所分為“四大”和“非四大”,本文用“BIG4”作為控制變量,為“四大”表示為1,反之為0;(6)上市公司所在地,本文用“PLACE”表示,地點為“北京、上海、天津、深圳”取1,反之為0。

2.3 模型設計

通過之前學者的研究,本文以Smiunic最先提出的審計費用的模型為基礎,通過考慮各個變量對審計費用的影響,針對之前提出的假設作出如下模型:

該模型其中β0 、 β1 、 β2 … β10 為模型的參數(shù),ε為隨機擾動項,即誤差項。

3 實證檢驗與結(jié)果分析

3.1 描述性統(tǒng)計

通過各變量的描述性統(tǒng)計表3我們可以看出:審計費用(Lnfee)的平均值為13.77,最小數(shù)為12.21,最大值為17.59,說明上市公司之間的審計費用是有一定差距的,標準值為0.75,說明審計費用變量的整體波動不大;內(nèi)部控制缺陷(ICW)的均值為0.46,說明上市公司中披露內(nèi)部控制缺陷的公司趨近一半,標準差為0.5,總體波動較穩(wěn)定;公司規(guī)模(LNAT)均值22.67,最大值27.96,最小值14.94,標準差1.42,可以看出最小值與最大值之間差距較大,說明選取的樣本中上市公司的規(guī)模有一定的差距;業(yè)務復雜程度(COX)均值0.26,最大值0.92,最小值0,說明上市公司之間業(yè)務復雜程度不一,最高的存貨和應收賬款占總資產(chǎn)比例達到92%,而有的公司不存在存貨和應收賬款,說明各上市公司的業(yè)務復雜程度差距較大;資產(chǎn)負債率(LEV)均值0.5,說明負債占總資產(chǎn)的一半,屬于正常結(jié)構(gòu),最大值1,最小值0.02,標準差0.21,說明資產(chǎn)負債率的差距較大,總體波動較小;ROE的均值0.05,標準差0.21,說明數(shù)據(jù)波動小;盈虧情況(LOSS)均值0.89,標準差0.32,說明上市公司大多屬于盈利,盈利水平較高;是否四大(BIG4)均值0.08,中位數(shù)0,說明樣本中會計師事務所為四大的比例較小;上市地點(PLACE)均值0.21,標準差0.41,說明樣本中上市公司在經(jīng)濟發(fā)達地區(qū)的比例較小,數(shù)據(jù)總體較穩(wěn)定。

3.2 相關性檢驗

為了防止多重共線性對于模型的干擾,本文進行了各變量之間的相關性檢驗,運用Eviews作出相關數(shù)表,從表中可以看出,各變量之間的相關性較小,未發(fā)現(xiàn)有超過0.8的,在可以接受的水平之內(nèi),說明各變量不存在多重共線性,可直接進行回歸分析。

3.3 多元回歸分析

從表5的回歸結(jié)果來看,單個變量的VIF值都接近于1,遠遠小于10,說明各變量之間不存在多重共線性,模型的結(jié)果比較可靠。從多元回歸的結(jié)果來看,模型的可決系數(shù)R2=0.617,修正后的可決系數(shù)為0.616,說明模型對于樣本的擬合程度較好。模型總體回歸后的F=529.216,P=0.000說明各變量聯(lián)合起來對于審計費用有顯著的影響。內(nèi)部控制缺陷對于審計費用有顯著的正向影響,即說明審計師在要求審計費用時會考慮到上市公司的內(nèi)部控制制度;內(nèi)部控制的審計意見對審計費用有正向的影響作用,說明當內(nèi)部控制的審計意見為非標準的審計意見時,表明公司內(nèi)部控制制度存在缺陷,審計師會提高審計定價;上市公司被證監(jiān)會違規(guī)處罰情況與審計費用顯著正相關,即當年上市公司被證監(jiān)會處罰之后,審計師出于謹慎性和風險溢價方面考慮,會相應提高審計定價;上市公司的公司規(guī)模在99%的水平下也會正向影響審計費用,即當上市公司的規(guī)模越大,審計費用也會隨著提高; 業(yè)務復雜程度與審計費用負相關,p值為0.856,未通過顯著性水平,說明上市公司的業(yè)務復雜程度對于審計費用沒有顯著的影響,這也可能是由于樣本的有限性導致; 會計師事務所是否為“四大”的回歸系數(shù)為0.689,單個t檢驗為21.451,P=0.000,說明會計師事務所的規(guī)模對于審計費用有顯著的正向影響,當會計師事務所為“四大”,即事務所的規(guī)模較大時,從“深口袋”理論和品牌效應來看,四大會要求更高的風險溢價和品牌的維護,因此審計費用較一般的事務所高。

上市公司所在地與審計費用顯著正相關,當上市公司處于“北京、天津、上海、廣州”這樣的經(jīng)濟發(fā)達區(qū)域,整個地區(qū)的消費水平和物價水平較高,因此審計費用也就比較高。

4 研究結(jié)論

本文通過選取2014-2016年深滬主板的上市公司,通過實證分析發(fā)現(xiàn):上市公司內(nèi)部控制缺陷對審計費用有顯著的正向影響,上市公司內(nèi)部控制審計意見與審計費用顯著相關,上市公司被證監(jiān)會違規(guī)處罰與審計費用顯著相關,這說明審計師遵從風險導向?qū)徲嫞斏鲜泄局鲃优秲?nèi)部控制缺陷時,審計師出于職業(yè)判斷,會實施更多的審計程序,從而提高審計成本導致審計定價的提高;同理,當上市公司的內(nèi)部控制被出具了非標準的審計意見或者上市公司因違規(guī)行為被證監(jiān)會公布和處罰時,審計師出于謹慎性,則會增加對存在內(nèi)部控制缺陷的上市公司的審計資源的投入,同時從風險管理的角度來看,審計風險的提升會導致審計師要求更高的風險溢價,因此審計師會提高審計定價。

針對內(nèi)部控制缺陷影響審計定價這個問題,本文提出以下建議:(1)完善內(nèi)部控制制度體系,嚴格遵守指引規(guī)范,降低內(nèi)控缺陷出現(xiàn)的可能性,從而降低審計費用,提高議價能力,獲得投資。(2)加強上市公司內(nèi)部控制的監(jiān)管體系,監(jiān)管部門應加強監(jiān)管的力度,完善法律法規(guī),進一步提高內(nèi)部控制信息披露的監(jiān)管。

[參考文獻]

[1] Randal Elder. Internal Control Weaknesses and Client Risk Management [J]. Journal of Accounting, 2009(24):573-580.

[2] 孫新憲,田利軍.內(nèi)部控制的有效性影響審計收費嗎?——來自中國資本市場的經(jīng)驗證據(jù)[J].江西財經(jīng)大學學報,2011(05).

[3] 張倩.企業(yè)內(nèi)部控制與審計定價相關性研究[D].天津財經(jīng)大學,2011.

[4] 鐘媛.內(nèi)部控制風險與審計收費的相關性研究[D].東北財經(jīng)大學,2011.

[5] 張旺峰,張兆國,楊清香.內(nèi)部控制與審計定價研究——基于中國上市公司的經(jīng)驗證據(jù)[J].審計研究,2011(05).

[6] 王晶琦.內(nèi)部控制缺陷及其整改對后續(xù)年度審計定價的影響研究[D].東北財經(jīng)大學,2013.

[7] 李越冬,張冬,劉偉偉.內(nèi)部控制重大缺陷、產(chǎn)權性質(zhì)與審計定價[J].審計研究,2014(02).

[8] Simunic, D.A. The pricing of audit services: Theory and evidence [J].Journal of Accounting Research, 1980,18(1):161-190.