“穩增長”與“去杠桿”:金融調控困境與政策平衡問題研究

2019-02-15 09:04:58

現代財經-天津財經大學學報 2019年2期

(中國人民銀行長春中心支行,吉林長春130051)

一、引言

穩增長和去杠桿是近年來中國宏觀經濟政策的主基調。自2010年以來,中國經濟增長一直處于下行趨勢,經濟結構性問題凸顯。中國政府采取一系列經濟刺激政策促進經濟增長,導致信貸規模大增使非金融部門的杠桿率高企,同時寬松貨幣政策使利率保持在較低水平導致金融部門通過加杠桿獲取高額收益。因此,中國的金融宏觀調控面臨實現穩增長與去杠桿目標兩難的困境之中,同時實現這兩個目標存在一定的矛盾:當保持經濟中高速增長、穩定經濟的時候,容易積累金融風險、導致杠桿率上升;當防止系統性風險積累、控制杠桿率的時候,又容易導致經濟增長下滑,即“翹翹板效應”,這是宏觀調控的施政上很難解決的問題。復雜多變的國內外形勢給中國央行貨幣政策的制定和實施帶來很大挑戰,使之陷入“穩增長”與“去杠桿”的兩難境地,權衡好諸多目標任務難度較大。貨幣信貸過快增長可能導致杠桿率進一步攀升、匯率貶值壓力增大、物價上升、資產價格泡沫化、金融風險積聚等問題,加劇已經存在的結構扭曲;而貨幣信貸增長乏力又可能對穩增長支持力度不夠。而且,中央銀行運用貨幣政策工具減少貨幣供應量(或信貸)能否會降低杠桿率具有不確定性。如果貨幣供應量(或信貸)下降的程度小于貨幣供應量(或信貸)下降導致產出減少的程度,反而會引起貨幣供應量(或信貸)與GDP的比值增加,從而造成杠桿率上升。事實上,2008年國際金融危機后,為了防范金融風險和穩定經濟增長,全球興起了貨幣政策和宏觀審慎政策緊密融合的趨勢,中國也在平衡穩增長和去杠桿方面較早就開始了貨幣政策與宏觀審慎政策相結合的探索和實踐。2008年下半年,受國際金融動蕩影響,中國經濟發展面臨嚴峻考驗,使保持經濟平穩較快增長的難度加大,GDP增速從2007年6月15%的高點直線回落,金融機構和企業銀根緊張、股市持續下跌,杠桿率仍承接前一時期的較低水平。在這一時期,中央銀行實施了寬松的貨幣政策,從2008年9月開始,對存款準備金率進行下調,由17.5%下調至15.5%。同時,放松審慎監管使金融部門逐漸從沖擊中恢復,從而放松銀根、推動商業銀行擴大信貸規模,向社會注入流動性,增加貨幣供應量,減少金融危機對實體經濟的進一步影響。總之,在當前中國經濟面臨穩增長與去杠桿難權衡的背景下,積極探索研究貨幣政策和宏觀審慎政策的調控機制,從而形成有效的政策合力,對更好地保障金融的健康穩定以及推動經濟的高質量發展,具有重要的理論和現實意義。

二、文獻回顧

金融危機以來,國內外學者關于穩增長和去杠桿目標的實現困境進行了一些研究。通常經濟增長變動與杠桿率升降有關。經濟衰退時,信貸規模減少,銀行脆弱性下降,杠桿率降低;反之,經濟繁榮時,信貸規模增加,銀行脆弱性上升,杠桿率提高。杠桿率上升容易導致經濟增長的不穩定[1]。杠桿率的過度上升會給家庭、企業、金融、政府等各經濟部門都帶來負面沖擊,從而對經濟增長產生嚴重的不利影響[2]。黃志龍(2013)[3]的研究也得出高杠桿率一般意味著經濟增長率會較低的結論,具體的,杠桿率每上升1%,經濟增長則下降0.017%。劉金全和陳德凱(2017)[4]的研究還發現在短期內杠桿率上升可以推動經濟增長,而在中長期內杠桿率上升則會阻礙經濟增長,當前中國較高的杠桿率水平會對經濟的穩定增長產生不利影響。因此,需要穩妥推進去杠桿防止高杠桿對經濟增長的侵蝕。盡管如此,過度去杠桿也不利于經濟的穩定增長。Caballero等(2013)[5]分析表明,企業的資本性投資和家庭的消費需求在去杠桿過程中都會出現一定程度的減少,以至于對經濟增長產生顯著的負效應。馬勇等(2016)[6]的分析結果也顯示去杠桿將給經濟增長帶來一定程度的負面影響,甚至杠桿率波動程度的加大會危害經濟增長。進一步地,不僅去杠桿會加快經濟增長的衰退,而且經濟的下滑又會給去杠桿帶來一定的障礙,即去杠桿可能會導致經濟與金融之間呈現負反饋循環[7]。

與此同時,國內外學者對利用金融政策協調解決穩增長和去杠桿目標難權衡問題也進行了相關探討。為了保證中國經濟在轉型階段的穩定增長,中國央行運用混合型貨幣政策對宏觀經濟進行調控,取得了預期的效果[8]。雖然增加貨幣供應量能夠推動經濟的增長,但也容易引起杠桿率出現快速持續上升[9]。Bauer和Granziera(2017)[10]的研究還發現,緊縮性貨幣政策在短期會導致杠桿率上升。單純使用利率政策調控杠桿率的效果比較有限,還需要配合使用宏觀審慎政策[11]。而且單獨使用貨幣政策在面對傳統沖擊時能夠維護宏觀經濟穩定,但面對非傳統沖擊時宏觀審慎政策配合貨幣政策共同維護金融經濟的效果更明顯[12]。中央銀行配合運用貨幣政策和宏觀審慎政策不僅能夠使經濟波動最小,而且可以較好的維護金融體系的穩定[13]。陳明瑋等(2016)[14]的研究還指出,資本類和信貸類的宏觀審慎工具與傳統的利率政策工具配合使用,二者形成有效的協調互補,既能夠保證經濟的總產出,又可以在一定程度上平抑信貸激增和杠桿率驟升等失衡性金融波動,抑制金融的順周期效應,從而實現宏觀經濟和金融體系的平穩運行。閆先東和張鵬輝(2017)[15]的分析也認為,逆周期的貨幣政策與宏觀審慎政策配合能夠在使實體經濟不受損害的情況下,可以有效維護貨幣政策目標,同時能夠緩解金融順周期性導致的失衡問題。

國內學者對經濟增長和杠桿率目標之間的矛盾及其金融政策調控問題已經做了有益的討論,但仍存在需要改進的地方:一是以往相關文獻很少基于包含銀行不完全競爭性的動態隨機一般均衡(DSGE)框架研究穩增長與去杠桿目標的實現困境和政策平衡問題,而考慮銀行對存款利率以及不同經濟主體貸款利率定價的差異性更符合現實情況。二是現有研究大多僅探討一種貨幣政策與宏觀審慎政策組合(尤其較多使用貨幣政策+貸款價值比)應對外生沖擊的情況,而事實上,采取不同類型的貨幣政策與宏觀審慎政策組合(如還有貨幣政策+資本充足率)進行調控,由于其對經濟金融的作用機制不同,最終對平衡穩增長和去杠杠目標的影響效果也將存在差異。為了彌補已有研究的不足,本文擬構建一個考慮銀行不完全競爭性的DSGE模型,深入系統地研究中國在協調實現穩增長和去杠桿目標下面臨的困境,以及運用不同類型的貨幣政策與宏觀審慎政策組合對穩增長和去杠桿的調控效果及傳導機制,從而在維護經濟平穩增長的同時,能夠有效控制杠桿率水平,為中國央行進一步完善“貨幣政策+宏觀審慎政策”雙支柱金融調控框架,以及把握政策調控的力度、節奏和平衡多個政策目標之間的關系提供決策參考。

三、理論框架

本文借鑒Gerali等(2010)[16]、Angelini等(2014)[17]等的DSGE模型特點,模型中包含不完全競爭的銀行部門,并且以二次調整成本方程的方式引入金融摩擦。借貸型居民從銀行獲得貸款用來購買耐用消費品,儲蓄型居民將剩余收入存入銀行獲得利息收入,零售商以批發價格從企業家手中購買中間產品。銀行的資產負債表約束通過銀行利潤影響銀行資本,對貸款的供給和成本產生影響,并滿足中央銀行的資本充足率要求。銀行具有積累和分配資金的市場力量,且對借貸型居民和企業家的貸款設置有區別的貸款利率,同時銀行的零售利率和中央銀行的政策利率之間存在黏性。中央銀行同時實行貨幣政策和宏觀審慎政策。

(一)居民

假設經濟中存在無限期居民,居民分為儲蓄型居民和借貸型居民,二者都在給定的預算約束下最大化效用的期望現值,選擇消費、房屋、存款和勞動供給的最優路徑,借貸型居民還面臨著以抵押品約束形式存在的借款約束。

假設儲蓄型居民的目標函數和預算約束分別為

(1)

(2)

(3)

假設借貸型居民的目標函數、預算約束和借貸約束分別為

(4)

(5)

(6)

(二)企業家

假設存在大量無限期的同質的企業家,它是以最大化效用的期望現值為目標,并且效用函數只考慮企業家的消費。企業家在資本和貸款上做最優選擇,同時受到貸款抵押約束和預算約束,且貸款抵押品為資本品。

假設企業家的目標函數、預算約束和借貸約束分別為

(7)

(8)

(9)

企業家的工資支出和單位資本成本支出滿足

(10)

(11)

(12)

(三)零售商

假設零售商以利潤最大化為目標,并且在調整產品價格時面臨Rotemberg二次調整成本,從而存在價格黏性。

假定零售商的利潤函數和產品需求函數分別為

零售商利潤最大化的一階條件

(13)

(四)商業銀行

(14)

由上式可知,資本充足率政策通過影響銀行的貸款利率成本產生作用,提高(降低)資本充足率要求會使銀行批發部門的貸款利率上升(下降)。

假設銀行零售貸款部門的目標函數和貸款需求函數分別為

當達到對稱性均衡時,求解一階條件得出借貸型居民和企業家的貸款利率分別滿足

(15)

(16)

假設銀行零售存款部門的目標函數和存款需求函數分別為

當達到對稱性均衡時,求解一階條件得出存款利率滿足

(17)

(五)中央銀行

中國貨幣政策的目標主要是保持物價穩定、促進經濟增長,隨著中國貨幣政策調控框架逐漸從數量型向價格型轉變,價格型貨幣政策發揮的作用越來越重要。為此,采用泰勒規則通過控制政策利率來制定貨幣政策,它可以進一步影響商業銀行的存貸款利率,最終利用它對經濟周期的波動進行逆周期的調控。因此,貨幣政策規則方程如下

(18)

mpt=mp(1-ρmp(mpt-1)ρmp(Bt/Bt-1)(1-ρmp)φmp

(19)

其中,mpt為資本充足率、貸款價值比等宏觀審慎政策工具,MP為宏觀審慎政策工具的穩態值,ρmp(0<ρmp<1)為宏觀審慎政策工具的慣性,φmp為宏觀審慎政策的敏感性參數。ρvb、ρml分別為資本充足率、貸款價值比政策的慣性,φvb、φml分別為資本充足率、貸款價值比政策的敏感性參數。

(六)市場出清和外生沖擊

四、參數校準和估計

本文利用模型的基本方程和一階條件求解模型的穩態值,并通過在穩態值附近將模型一階條件(1)—(17)以及其他相關方程構成的57個方程(定義57個變量)的非線性系統進行對數線性化,從而得到動態線性方程系統。然后,利用已有研究對與穩態相關的參數進行校準,采用貝葉斯方法對不影響穩態但影響動態的參數進行估計。

模型參數校準值的設置主要參考了國內外已有的相關研究成果。參照戴金平和陳漢鵬(2013)[20]的做法,我們把儲蓄型居民的主觀貼現因子βP校準為0.994,并將銀行部門和零售商的主觀貼現因子均設定為與其相等;借貸型居民的主觀貼現因子βI校準為0.975,并將企業家的主觀貼現因子βE設定為與其相等。對于資本折舊率δ,Iacoviello和Neri(2010)[21]、黃志剛(2010)[22]均設置為0.025,本文也采取這樣的做法。根據Kannan等(2012)[23]的研究,勞動供給彈性的倒數φ將其校準為1。借鑒Angelini等(2014)的做法,將儲蓄型居民勞力所占比重μ設定為0.8。國內主要的文獻對資本品收入份額α校準值設定在0.3-0.5之間,參考崔光燦(2006)[24]、簡志宏等(2013)[25]的測算,本文中取值為0.33。借鑒谷慎和岑磊(2015)[26]的研究,把上期通脹相對穩態通脹的權重lP、銀行資本折舊率δb分別校準為0.16、0.115。借鑒方意(2016)[27]等的設定,把資本充足率政策的慣性ρvb和敏感性參數φvb分別校準為0.8、3;借貸型居民LTV政策的慣性ρml和敏感性參數φml分別校準為0.9、3。

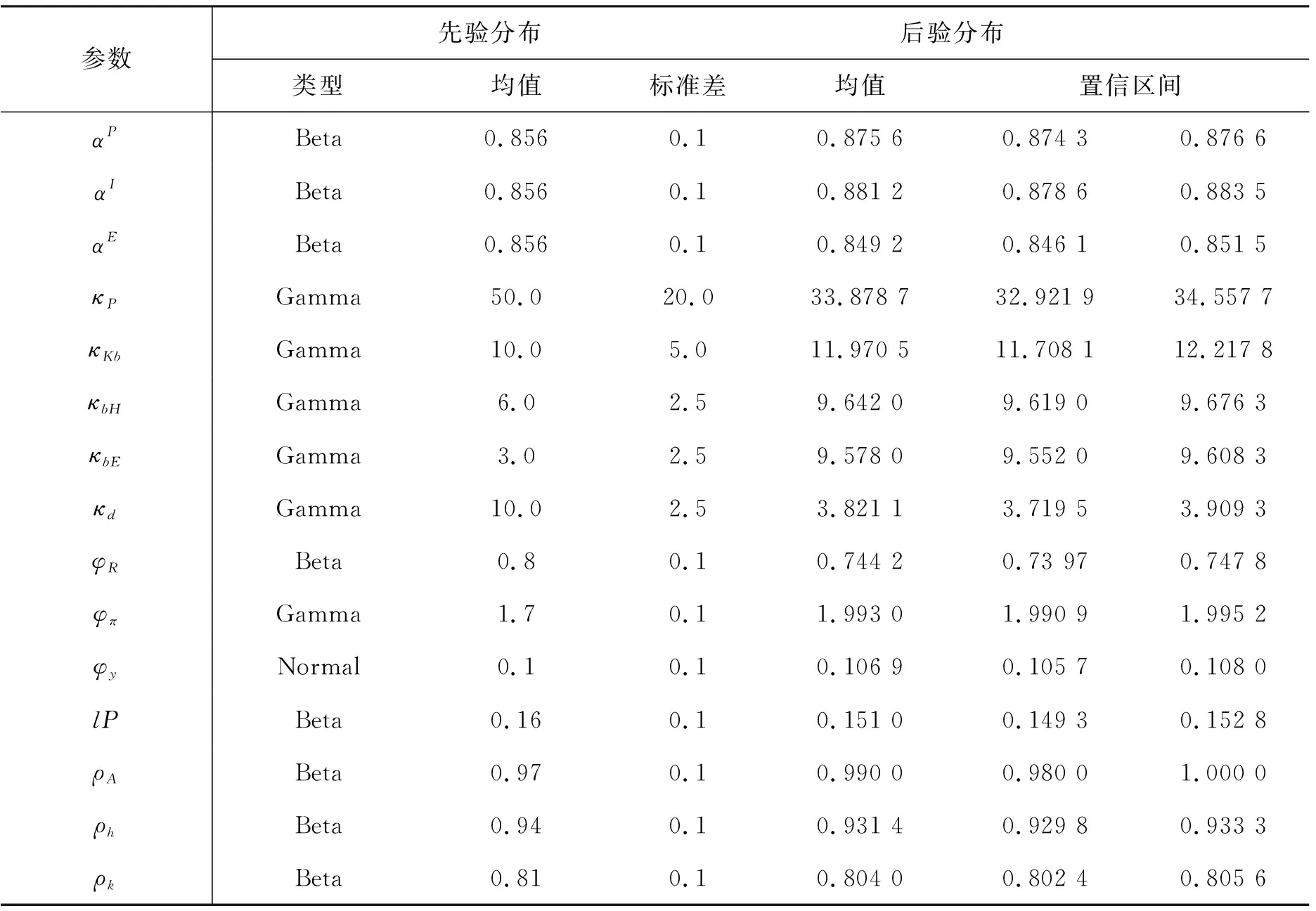

在對模型待估參數進行貝葉斯估計中使用產出和通脹兩個觀測變量。原始數據來源于Wind資訊,數據樣本期從2001年1季度至2017年4季度,共68個數據樣本。借鑒王彬等(2014)[28]等的處理,通貨膨脹率用CPI的季度環比指數來表示。為了得到實際季度GDP數據,利用CPI的季度定基指數對名義季度GDP進行轉換。然后將實際季度GDP數據取對數,再通過HP濾波剔除長期趨勢。采用X-12方法剔除各變量季節波動。經過多次嘗試和比較后,參考Gerali等(2010)、莊子罐等(2016)[29]等文獻選取模型參數的先驗分布。通過Metropolis-Hastings算法模擬20 000次,最終采取10 000個模擬數對模型參數進行貝葉斯估計,模擬過程中使用兩條馬爾科夫鏈的最終接受率分別為31.383 9%和27.059 1%,二者在20%~40%的合理區間內,且差異較小,模型的單變量和多變量的收斂性檢驗較好,所以模型和參數比較穩定。運用Dynare工具箱,在Matlab環境中編程完成模型的參數估計和仿真分析。模型待估參數的先驗分布和貝葉斯估計結果如表1所示。

表1參數的先驗分布及貝葉斯估計

參數先驗分布后驗分布類型均值標準差均值置信區間αPBeta0.8560.10.875 60.874 30.876 6αIBeta0.8560.10.881 20.878 60.883 5αEBeta0.8560.10.849 20.846 10.851 5κPGamma50.020.033.878 732.921 934.557 7κKbGamma10.05.011.970 511.708 112.217 8κbHGamma6.02.59.642 09.619 09.676 3κbEGamma3.02.59.578 09.552 09.608 3κdGamma10.02.53.821 13.719 53.909 3φRBeta0.80.10.744 20.73 970.747 8φπGamma1.70.11.993 01.990 91.995 2φyNormal0.10.10.106 90.105 70.108 0lPBeta0.160.10.151 00.149 30.152 8ρABeta0.970.10.990 00.980 01.000 0ρhBeta0.940.10.931 40.929 80.933 3ρkBeta0.810.10.804 00.802 40.805 6

五、政策模擬

(一)脈沖響應分析

下面將進行政策效果模擬分析,使用脈沖響應方法研究中央銀行的貨幣政策在穩增長和去杠桿過程中面臨的困境,以及雙支柱調控在解決穩增長和去杠桿困境中是如何平衡的。

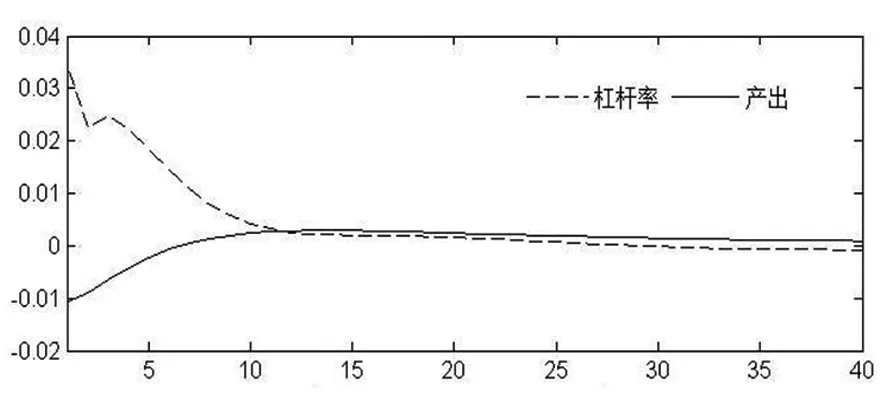

圖1給出了政策利率增加1個百分點的沖擊時,產出和杠桿率[注]一國經濟杠桿率可以用廣義貨幣供應量(或信貸)與GDP的比值(M2/GDP或信貸/GDP)指標來衡量。借鑒朱珠和江雪(2018)[30]、胡志鵬(2014)[31]等研究構建杠桿率的方法,本文也將宏觀杠桿率用信貸/產出來表示。的各自反應情況。面對正向政策利率沖擊,利率水平的上升會導致經濟增長從第1期開始下降,并持續到第10期左右逐漸恢復到均衡水平;而提高政策利率時,杠桿率會在第1期出現一定程度的上升,同樣一直持續到第10期左右逐步向均衡水平恢復。政策利率水平的上升,一方面增加了貨幣資金的借貸成本,減弱了借貸型居民和企業家的借貸意愿,從而阻礙了貨幣資金用于生產、消費等環節;另一方面也增加了貨幣的收益率,從而不利于儲蓄型居民將儲蓄向投資轉化,兩方面力量共同作用最終導致產出水平出現下降。盡管提高政策利率會導致借貸型居民和企業家的貸款利率上升,從而使這兩個部門的融資成本加重、償債負擔提升,但是為了維持大量預算軟約束的國有企業等部門運轉,仍然需要籌集較高融資成本的資金,導致資金被低效率的使用,最終也加劇了經濟增長的下滑,引起杠杠率大幅上升。特別是持續地通過提高政策利率實行緊縮性貨幣政策,將對經濟增長帶來較為嚴重的負面影響,甚至容易挑戰經濟增長的底線;同時,過度提高利率采取緊縮性貨幣政策還可能使債務違約風險暴露不斷加劇,從而不利于維護金融系統的穩定。自2010年以來,中國在出現三輪利率上升的過程中,信用利差都持續擴大,從而加大了金融系統性風險。因此,過度提高利率實施緊縮性貨幣政策不能很好的去杠桿,以有效防范系統性金融風險、促進經濟平穩增長,反而會導致經濟增長的衰退和金融風險的積聚。事實上,當經濟運行過熱而信貸增速較低時,需要采取緊縮的貨幣政策來抑制經濟過快增長。如2005年至2007年上半年,中國經濟開啟了新一輪的增長周期,國有企業改革持續加快推動,銀行業完成三輪不良資產剝離,杠桿率降至低位。因此,中國央行采取緊縮的貨幣政策控制經濟過快增長,避免資產價格泡沫擴張,防止滋生系統性金融風險。在這一過程中,商業銀行的貨幣創造能力已大幅壓縮,在宏觀審慎政策基本不變的背景下,商業銀行為了滿足監管要求,風險資產及信貸規模被迫減少,金融服務實體經濟的能力有所削弱,也可一定程度上的防止經濟過熱。然而,貨幣政策過快收緊將導致長期利率水平急劇上升,因此不應通過緊縮的貨幣政策去杠桿,而應通過加強宏觀審慎政策促進金融部門去杠桿。2013年6月,中國開啟了金融去杠桿進程。根據《巴塞爾協議Ⅲ》要求,中國在這一階段提出了銀行業4%的杠桿率監管標準,杠桿率要求作為一項新的宏觀審慎政策工具,為未來中國商業銀行信貸的剛性擴張預埋了政策安排。

圖1 產出和杠桿率對政策利率沖擊的響應

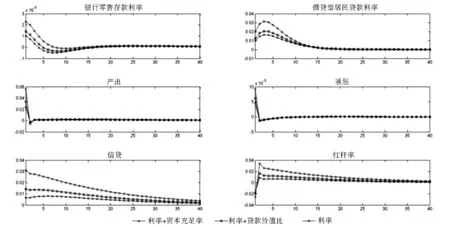

圖2給出了銀行資本增加1個百分點的沖擊時,在不同的宏觀金融政策組合(利率政策、利率政策與資本充足率政策、利率政策與借貸型居民LTV政策)下,產出、杠桿率等主要內生變量的各自反應情況。面對正向銀行資本沖擊,在三種政策組合作用下都有不同程度的變動,其中利率政策與資本充足率要求政策下主要內生變量的波動相對較小且恢復到均衡狀態的速度最快,因此該政策組合相對更有效。如果發生1%的正向銀行資本沖擊,積極的金融沖擊引起了商業銀行總資產的增長,由于商業銀行的總資產由企業貸款和抵押貸款組成,所以總信貸上升。積極的金融沖擊一方面刺激了居民的消費需求,增加了社會總需求,提升了企業的生產擴張能力,進而推動了企業貸款的增加;另一方面導致借貸型居民的住房需求增加,進而引起了抵押貸款的增加,導致產出水平上升,而且產出上升幅度大于信貸上升幅度,從而導致杠桿率短暫下降。為避免產出的過度擴張,中央銀行通過提高政策利率實施緊縮性貨幣政策,從而減少消費需求,降低產出和通脹水平。然而,銀行資本對經濟的影響主要是信貸方面,在未能有效抑制銀行放貸沖動的情況下,單純提高貨幣政策利率會較長時間的持續收縮產出增長,而杠桿率被抬高,并且可能使信貸資源聚集到對利率不敏感、擁有剛性信貸需求的房地產部門和地方政府融資平臺,由此導致的利率飆升使私人部門和中小企業面臨更加嚴重的融資難、融資貴問題,這種擠出效應將導致金融體系脆弱性加快上升,宏觀金融風險迅速積聚。如果中央銀行通過降低借貸型居民的LTV實施緊縮性宏觀審慎政策,導致借貸型居民貸款下降,進而杠桿率水平有所下降,但企業家貸款能力上升,企業家投資和產出上升。由于正向資本沖擊導致總信貸上升,但該宏觀審慎政策只是控制借貸型居民的信貸,限制總信貸與限制借貸型居民信貸有一定的同向性,也存在一定的錯配,這導致了該政策組合作用力度較弱。如果中央銀行通過提高資本充足率要求實施逆周期性宏觀審慎政策,導致可貸資金減少,從而抑制杠桿率水平。銀行資本沖擊下貨幣政策和資本充足率要求政策之間沒有沖突,銀行資本沖擊導致產出和杠桿率同方向變動,由于資本充足率直接影響銀行部門,因此能夠彌補貸款替代效應導致的政策效果減弱。這說明,在貨幣政策調控的基礎上,加入資本充足率要求政策能有效維護宏觀經濟金融的穩定。2010年初至2011年末,中國在4萬億經濟刺激計劃的背景下,資產市場和金融市場的流動性寬松受到金融管理部門的普遍重視。2010年10月20日、12月26日,2011年2月9日、4月6日,連續4次上調金融機構人民幣存貸款基準利率,商業銀行的貨幣創造能力大幅壓縮,從而有效穩定經濟增長。同時,將商業金融資本充足率要求由8%上升至11.5%,中小銀行上升至10.5%,商業銀行的風險資產及信貸規模被迫減少,從而積極控制杠桿率攀升。

圖2 雙支柱調控應對銀行資本沖擊

(二)福利分析

參照Angelini等(2014)[17]的做法,假設中央銀行以通脹、杠桿率、產出、利率變化和資本充足率(或LTV)變化的漸進方差為代理變量,以穩定通脹、杠桿率和產出為目標,選擇如下福利損失函數分析各種政策組合下的社會福利情況

(20)

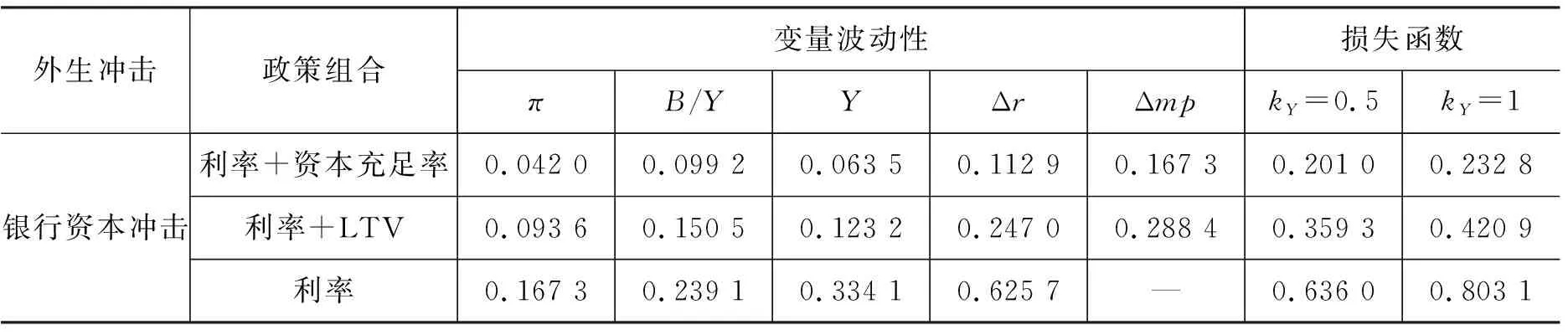

表2福利損失結果

外生沖擊政策組合變量波動性πB/YYΔrΔmp損失函數kY=0.5kY=1銀行資本沖擊利率+資本充足率0.042 00.099 20.063 50.112 90.167 30.201 00.232 8利率+LTV0.093 60.150 50.123 20.247 00.288 40.359 30.420 9利率0.167 30.239 10.334 10.625 7—0.636 00.803 1

面對銀行資本沖擊,“利率+資本充足率”政策組合下的福利損失值以及通脹、杠桿率、產出、利率變化和資本充足率(或LTV)變化的漸進方差都相對較小,“利率+LTV”政策組合下次之,而單獨使用利率政策的福利損失和相應變量波動情況都相對最大,這再次驗證了當經濟受到金融沖擊時,綜合使用利率政策與資本充足率要求政策組合的調控效果優于其他兩種政策組合,而單獨使用利率政策和加入借貸型居民LTV之后,加劇了政策預期效果的不確定性。究其原因,在銀行資本沖擊發生時,提高政策利率會導致儲蓄型居民零售存款利率上升,從而會促進儲蓄型居民收益的增加;與此同時,由于借貸型居民和企業家不能像儲蓄型居民那樣通過歐拉方程平滑跨期消費路徑上產生的波動,因此通過提高銀行資本充足率要求收緊銀行放貸,有助于平滑借貸型居民和企業家的信貸波動,進而平滑二者的消費波動。由于兩方面力量共同作用,最終降低產出、杠桿率等變量的波動,有效減少社會福利損失,增進社會福利水平。然而,如果只是通過提高利率實施緊縮性貨幣政策,在宏觀審慎政策工具未調整的情況下,貨幣政策的有效性將被削弱。因為在資本充足率約束未相應收緊的情況下,緊縮的貨幣政策不易通過商業銀行的資產負債表減少貨幣供給,進而穩定經濟增長。

六、結論和啟示

本文構建一個考慮銀行不完全競爭性的DSGE模型,深入系統地研究中國在協調實現穩增長和去杠桿目標背景下面臨的困境,以及運用不同類型的貨幣政策和宏觀審慎政策組合對穩增長與去杠桿的調控效果及傳導機制。脈沖響應和福利分析結果表明:(1)政策利率水平的上升增加了貨幣的收益率,不利于儲蓄型居民將儲蓄向投資轉化,也增加資金的借貸成本,減弱借貸型居民和企業家的借貸意愿,阻礙資金用于生產、消費,導致產出水平下降。為了維持大量預算軟約束的國有企業等部門運轉,仍然需要籌集較高融資成本的資金,導致資金被低效率的使用,加劇經濟增長的下滑,引起杠桿率大幅上升。(2)面對正向金融沖擊,通過提高政策利率實施緊縮性貨幣政策,降低產出水平;同時,通過提高資本充足率要求實施逆周期性宏觀審慎政策,導致可貸資金減少,抑制杠桿率水平。由于資本充足率直接影響銀行部門,能夠彌補貸款替代效應導致的政策效果減弱,因此在貨幣政策調控的基礎上,加入資本充足率要求政策能有效維護宏觀經濟金融的穩定。(3)提高政策利率導致儲蓄型居民零售存款利率上升,促進儲蓄型居民收益的增加;借貸型居民和企業家不能通過歐拉方程平滑跨期消費路徑上產生的波動,因此通過提高銀行資本充足率要求收緊銀行放貸,有助于平滑二者的信貸波動,進而減少其消費波動,最終降低產出、杠桿率等波動,增進社會福利水平。

基于上述研究結論,本文提出如下政策建議:一是在當前中國處于經濟增速較低而信貸繁榮時期,需要使用逆周期的宏觀審慎政策抑制杠桿率增長,從而減少金融風險。此時,如果為了刺激經濟增長實施寬松的貨幣政策,將進一步刺激信貸水平上升,使金融機構的風險承擔行為增加。因此,在防范系統性風險的總體要求下,中央銀行需要做好市場流動性管理,加強結構性貨幣政策調控,以保持貨幣政策的穩健中性或中性偏松促進經濟增長,滿足實體經濟發展的需要,同時全面推進供給側結構性改革,推動經濟長期增長來逐步消化高杠桿,以防范系統性金融風險爆發。二是優化貨幣政策最終目標,處理好促進經濟增長和防范金融風險的關系。適應貨幣供應方式新變化,創新和豐富基礎貨幣投放渠道,完善貨幣政策工具箱。深化利率市場化改革,健全利率調控體系,培育市場基準利率,構建目標利率和利率走廊機制,發揮金融價格杠桿在優化資源配置中的決定性作用。夯實金融調控的微觀基礎,完善貨幣政策決策機制,提高貨幣政策科學性和前瞻性。健全宏觀審慎政策框架,將更多金融活動納入宏觀審慎政策的調節范圍,實現監管對象的不斷延伸和全覆蓋。提高宏觀審慎評估對信息披露和透明度的要求,保證中央銀行準確、及時的評估金融機構對系統性金融風險的貢獻度,實行差別化的審慎性監管。優化貨幣政策和宏觀審慎政策的治理架構,推進金融治理體系和治理能力的現代化,形成貨幣政策和宏觀審慎管理協調配合的良好格局。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09