關于加強水電站固定資產管理的思考

2019-02-18 02:24:10楊苑

中國市場 2019年6期

楊 苑

(廣東梅雁吉祥水電股份有限公司,廣東 梅州 514700)

近年來,國家政策鼓勵水力發電,水電站所發電量的上網率為100%,電價可觀。水力發電的優點是后期成本較低、無污染、水能可再生、水能蘊藏總量大; 缺點為固定資產投資大、對地理環境要求高,而當前電站的地理位置(廣東省梅州市) 相當有優勢。這就要求企業更需要對電站的基建、生產、維護及財務有機結合,將大型的整體固定資產分解成各個部件,依靠電站負責人的專業水平,按其用途劃分,利用Excel 系統做固定資產明細,加強對固定資產的管理。而當前筆者主管的水電站(文中簡稱“X 公司”) 分為A、B 兩個電站,由于之前的固定資產管理規章制度不健全,管理相對松散,造成固定資產管理混亂,出現隨意報廢及新增固定資產等問題。文章就當前水電站固定資產管理中遇到的問題,拋磚引玉,擬從X 公司及實際工作中遇到的情況為例進行初步探討并提出相應的對策。

1 水電站固定資產管理的背景、現狀與重要意義

基于水電站的固定資產投資大,建成時間長,并且單一固定資產不能產生效益,需要整體建成運營才能并網發電的特殊性,營業成本中其占比大的還是與固定資產直接或間接發生的費用,如: 固定資產折舊費、修理費、財產保險及部分易損件的更換等。

1.1 當前水電站固定資產管理的背景

X 公司的主營業務是水力發電,依托水電行業生產運營成本低、毛利率高的特點,加上公司所在區域廣東省上網電價等優勢,在雨量較好的月份收入較為穩定,而在雨量偏少的季節,如遇干旱等特殊時期,相對較差。

1.2 當前水電站固定資產管理的現狀

水電站的固定資產管理主要有固定資產的建廠投資、生產運營中更新改造而增加或減少、生產運營中的使用維護及管理,等等。X 公司分為A、B 兩個電站,A 站已全面建成投入運營十幾年,隨著生產設備的長期運轉,除了定期要進行維護外,還要對生產設備進行技術改造和更新換代,以滿足企業的發展需要。A 站有2 臺發電機組,總裝機容量為8000Kw,設計發電量為2030 萬千瓦時; B 站也是2 臺發電機組,總裝機容量為12000Kw,設計電量為3501 萬千瓦時,B 站為在建工程。至2018 年6 月末公司的總資產為31466.04 萬元,固定資產賬面凈額為8533.82 萬元,其中水力發電設備及配套設備的賬面價值為6040.04 萬元,其占固定資產賬面價值的70.78%; 在建工程凈額為21870.38萬元。

1.3 當前水電站固定資產管理的重要意義

內部控制制度雖對固定資產的管理有約束,但是在實際操作中因為實物流轉與賬務處理會脫節。對于購建或技術改造及改新換代固定資產而言,投資立項是起點,到沒有利用價值導致處置或報廢固定資產是終點。而在中間的使用過程中又有可能因為技術改造或更新換代等需要對原固定資產進行追加投資,因此,制定一個完整的固定資產管理機制是相當有必要的,把固定資產系統化是一件很有意義的工作。

2 當前水電站固定資產管理存在的問題

雖然當前水電站已結合《企業會計準則》對固定資產進行管理,且取得了一定的進步,但仍存在一些不足之處可以繼續完善。文章認為,當前水電站在固定資產管理方面仍存在以下幾方面的問題:

2.1 水力發電設備及配套設備維護及保養缺乏規劃

當前水電站在對水力發電設備及配套設備維護及保養缺乏規劃,所做的維護及保養工作僅在固定資產損壞后的事后維修,因為水電站固定資產的特殊性,單項運轉設備無法運轉,將導致整臺發電機組停機,如: 在峰水期出現故障,企業面臨的損失可想而知。水電站的現狀是對發電機組有保養計劃,但所做計劃因為對發電機組的整體了解不深,有時還沒到保養時間就進行保養,例如對潤滑油的更換,導致企業成本的增加; 有時發電機組要保養而計劃保養的時間未到,導致發電機組部分設備出現故障,或者“帶病”運行,影響發電機組的工作效率,有可能影響其使用壽命,提前報廢。

2.2 對固定資產盤點工作不重視

當前水電站每年年末都會應審計的要求對固定資產進行盤點,但因為水電站固定資產很多,專業性較強,在進行盤點的時候很可能會流于形式,導致參與盤點人員無法賬實核對,只在固定資產盤點表上簽名,固定資產是否仍在和可否使用無法鑒別。在實際工作中,固定資產盤點不僅是為了核對固定資產數量,更重要的應該是為了了解固定資產的現狀,對其使用情況進行摸底,對水電站的發展更一目了然。

2.3 對閑置及報廢固定資產處理不及時,造成資源浪費

因發電設備的技術改造及更新換代等因素,當前水電站為了讓發電機組更好地發揮作用,定期會對水力發電設備及配套設備進行更新替換,這樣的話就會產生部分閑置需報廢的固定資產。而現狀是,新采購的設備已在發電機組運行使用,換下來的舊設備并沒有及時進行報廢處理,造成資源浪費。究其原因在于該部分資產,電站負責人沒有充分意識到應及時地報廢處理,將閑置變現,導致影響到固定資產折舊,增加企業的成本。

3 提高當前水電站固定資產管理的對策及建議

當前水電站在進行固定資產管理的過程中存在上述的種種問題,歸根結底是當前水電站在運營過程中對固定資產管理的不重視,文章想通過這幾年主管X 公司賬務實際工作中的經驗,提出幾點對策及建議供參考。

3.1 規劃維護及保養計劃,提高固定資產的使用壽命

當前水電站已有維護及保養制度,只是未規劃好。對于水電站而言,日常維護是必需的,但冬季是每年的枯水期,我們可以利用這個時期對水電站進行全面的專業檢查,對存在問題設備進行維修。這就需要我們規劃好維護及保養制度,擬從以下方面進行:

(1) 在當前水電站運行發電期間,電站運行人員要加強對設備的運轉情況進行巡查記錄。可分為正常巡查與特殊巡查。正常巡查: 值班人員按運行規程所規定的時間和巡查內容對設備作常規巡查; 特殊巡查: 在突發事件后和在雷雨大風、臺風季節時期,加強對庫區及發電機組進行特殊巡查。發現問題及時維修,及時消除風險。以上巡查及維修均要做好記錄,日常做好記錄的目的是對設備的運行情況有所了解。

(2) 根據設備的現狀及平時的巡查及維修記錄,制定冬季全方面的固定資產維護保養工作。固定資產維修與保養應由專業人員進行檢查后經過多方論證提出需維修與保養的內容及檢修計劃,并制定維修保養工作的臺賬。對固定資產進行定期的大型維修保養工作能延長其使用壽命,保證峰水期設備運行正常,提高設備運轉率。

3.2 加強對固定資產管理,重視固定資產盤點工作

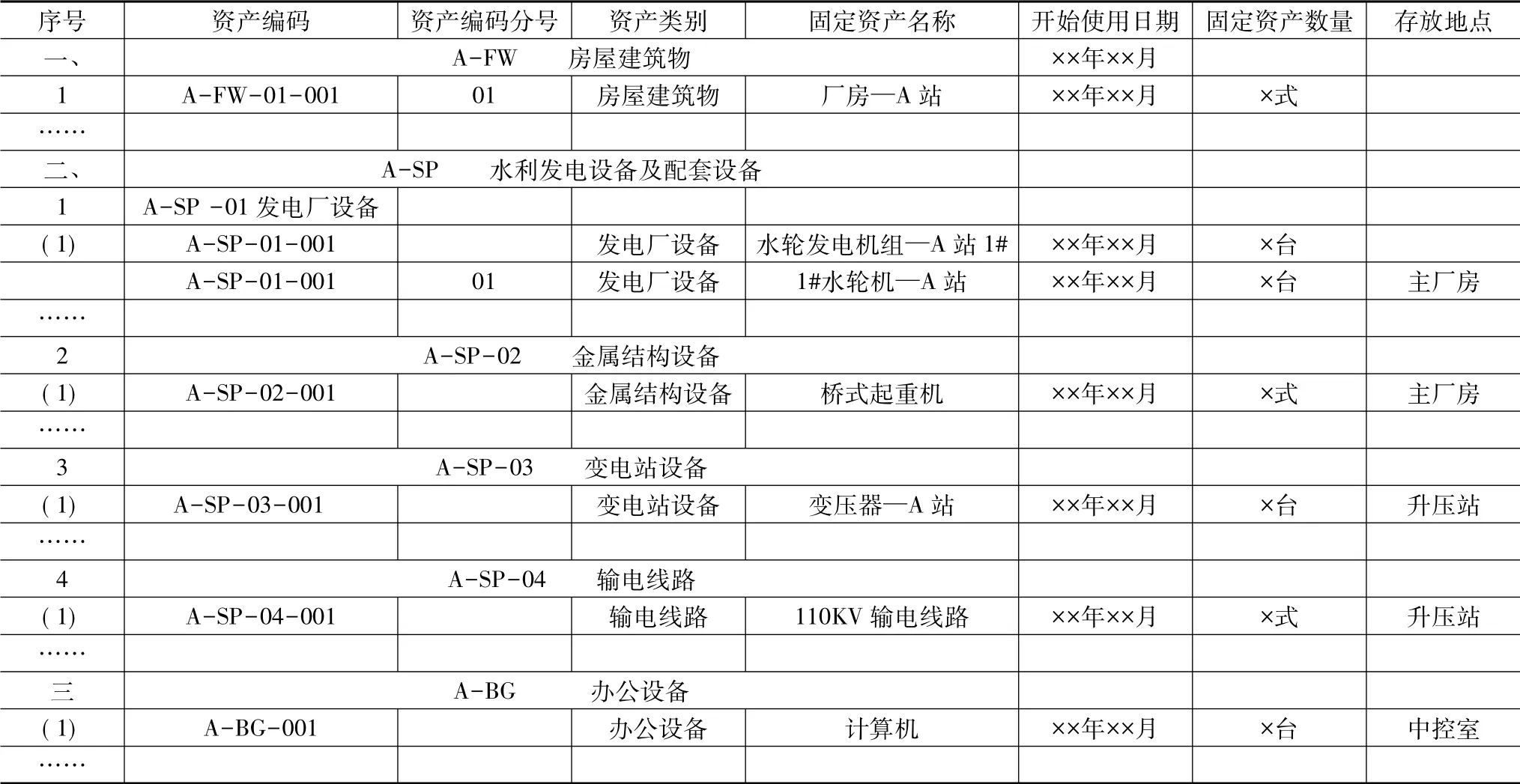

當前水電站應加強對固定資產的管理,定期對其進行盤點。因為水電站的水力發電設備及配套設備看似一個整體的大型設備,但其也是由各小部件構成的,所以我們可以運用Excel 表格的形式,對固定資產進行分類,先大類后小類,大類分為房屋建筑物、水力發電設備及配套設備及辦公設備; 小類是將大類細化成每一個可清點的個體,以A 站為例具體如表1 所示。

表1 固定資產明細

通過上表對固定資產的細化,對資產一目了然,然后水電站工作人員根據表中內容訂做固定資產卡片,將卡片掛在不影響固定資產使用而又容易看見的位置,在進行固定資產管理及盤點時,將表格與實物逐一對照,每月末賬實核對、賬表核對。

3.3 及時清理閑置及無使用價值的固定資產

閑置及無使用價值的固定資產,對當前水電站來說是使用價值不高的固定資產。該類資產的出現原因,如: 或可修復而未修復的; 或因技術改造、更新換代以后不再使用;或性能下降,不能滿足經營管理要求及生產需要的; 等等。不管什么原因造成該類資產的出現,既然出現了就要對其進行處理,水電站管理人員應做到物盡其用,制定合理的水電設備清理報廢制度,明確固定資產清理報廢的審批程序,對該類固定資產及時地報廢。對固定資產清理報廢后,應及時與財會部門溝通,確保在實物資產清理報廢后,賬務上進行及時處理,避免該類固定資產仍在計提折舊及購買財產保險,增加營業成本。

4 結 論

水電站的固定資產管理是一個系統性工程,通過上述幾部分的論述,我們應該知道,加強固定資產管理是水電站的一項復雜工作。固定資產管理得當,井然有序,對于水電站的成本控制持續、健康發展有著重大的意義。不斷創新固定資產的管理方法,使固定資產的管理科學化、規范化。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中國特種設備安全(2022年6期)2022-09-20 02:52:28

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

雜文月刊(2016年1期)2016-02-11 10:35:51

設備管理與維修(2015年12期)2015-04-09 06:57:00

現代企業(2015年8期)2015-02-28 18:54:47