墨西哥反傾銷措施對中國企業出口的影響及啟示

2019-02-25 08:39:18張振宇

上海管理科學 2019年1期

張振宇 張 燕 車 翼

(1.上海交通大學 安泰經濟與管理學院,上海 200030;2.上海財經大學 經濟學院,上海 200433)

0 引言

本文選取2000—2012年墨西哥對中國的反傾銷案例作為研究對象,此時全球雙邊貿易正在逐漸興起。在此期間,中國和整個拉美地區從幾乎沒有貿易往來逐漸變成重要的貿易伙伴,中國和拉美地區在2000—2011年貿易額的復合增長率高達31.2%。如今中國已經成為拉美地區第二大貿易伙伴和墨西哥第二大貿易伙伴,墨西哥也成為了中國某些原材料的主要供貨商。但日漸繁榮的貿易往來,特別是中國工業制品的流入,使得墨西哥一些大型生產制造商不得不求助于政府采取反傾銷措施來避免其走向破產。1995—2014年,墨西哥共對中國發動了46次反傾銷調查。

盡管這些措施產生了很大影響,但是并沒有相關文獻對其進行研究。因此,有些問題難以得到正確的解答:這種非關稅措施對阻止中國工業制品進入墨西哥是否有效?中國出口商如何應對墨西哥的反傾銷措施?在反傾銷措施實施后中國出口是否會存在顯著的轉移效應?本文將基于這些問題展開研究。

本文主要采用兩套數據:中國海關數據與世界銀行全球反傾銷數據。根據中國海關數據,我們可以知道2000—2012年中國對墨西哥的年度出口數據,包括8位海關稅則編碼(HS-8)、出口額度、出口數量和出口商等。根據世界銀行全球反傾銷數據,我們可以知道2000—2012年墨西哥對中國采取的反傾銷措施情況,包括8位海關稅則編碼(HS-8)、調查開始日期、調查結束時間和最終調查結果。由于中國和墨西哥采用的海關稅則編碼略有差異,經過調整,我們最后采用了國際統一的6位海關稅則編碼(HS-6)。

本文采用雙重差分模型,將涉案產品的因變量(出口數量、出口企業數和出口價格)與非涉案產品的因變量在反傾銷前后進行了比較,觀察其是否存在顯著變化。模型一共采用了兩組可替換控制組。首先,對于受到反傾銷措施的6位海關稅則編碼(HS-6)產品,控制組為同一4位海關稅則編碼(HS-4)內未受到反傾銷措施的其他6位編碼(HS-6)產品,我們稱其為控制組1。其次,參考Blonigen & Park (2004)的研究,另一組控制組是大概率受到反傾銷調查但實際沒有受到反傾銷調查的同一4位海關稅則編碼(HS-4)產品,我們稱其為控制組2。

1 墨西哥反傾銷措施程序

為了更好理解本文的實證結果,這部分主要介紹了墨西哥反傾銷措施的鑒定方式及具體程序(宋利芳,2007;Staiger & Wolak, 1994)。

根據世界貿易組織(WTO)規定,各國政府對外國進口產品采取反傾銷措施必須證明三點:第一,涉案進口產品存在傾銷行為;第二,該產品進口對該國相關產業造成實質性損害;第三,該產品傾銷與該國產業損害之間存在因果關系。第一點的確定相對容易,只要知道涉案產品的生產成本及其在進口國和其他國家銷售市場上的銷售價格即可確定該進口產品是否存在傾銷行為。第二點的確定存在一定程度的主觀判斷,因為很難明確界定企業何種程度的利潤下降算是國內相關企業受到實質性損害。第三點是最難確定的,因為國內生產涉案產品企業的盈利與否同時受到很多因素影響,無法確切知道是否是由進口企業的傾銷行為所致。因此,墨西哥主要將第一點和第二點作為實施反傾銷措施的判定依據。具體操作上,墨西哥反傾銷事務主要由經濟部、對外貿易委員會、稅收法院和憲法法院負責。經濟部是反傾銷事務的主管機構,負責受理反傾銷申訴、進行傾銷與損害調查并給出裁決結果。對外貿易委員會負責審查經濟部提交的反傾銷措施結果和裁決。稅收法院負責受理進口商不服經濟部駁回其行政審查請求的上訴并做出裁決。憲法法院負責受理進口商對稅收法院裁決不服而提起的上訴,并給出最終裁決。

反傾銷調查主要由墨西哥經濟部負責,具體程序如下:首先,由某些公司或個體向政府申請反傾銷保護,經濟部受理并由其下設的國際貿易慣例總局開展具體工作,在收到申訴材料后30~70天內確認是否需要立案調查。如果確定立案,經濟部將對傾銷行為與產業損害進行調查,初裁結果將在130天內給出。如果調查結果確認不存在傾銷,則立案調查結束;如果調查結果確認存在傾銷,則經濟部將根據調查結果決定是否征收臨時反傾銷稅;如果決定征收臨時反傾銷稅,則進口商在終裁結果出來前需支付4到6個月的臨時反傾銷稅。初裁結果出來后80天內,經濟部將給出終裁結果,并將結果申報給對外貿易委員會進行審查。如果審查通過,經濟部將反傾銷措施結果給予公示,進口商則需要在公示后的7天內繳納反傾銷稅。反傾銷調查整個過程持續較長時間,因此本文選取了終裁結果時間作為雙重差分模型的時間節點。

2 計量模型

為了檢驗反傾銷措施存在的影響,本文采用雙重差分模型,并且分別對6位海關稅則編碼(HS-6)出口產品和對應企業進行了回歸,隨后將結果進行了橫向(反傾銷措施最終立決定前后)和縱向(涉案產品/公司和非涉案產品/公司)比較。若在反傾銷措施最終決定前涉案產品(公司)與非涉案產品(公司)有相同的價格(銷量或營收)趨勢,而在反傾銷措施最終決定出來后有明顯的差異,則說明反傾銷措施存在影響。

模型的形式如下:

ypt=βTreatmentp×Post+λp+λt+εpt

(1)

其中:ypt表示產品p在t年的相關因變量(出口產品數量對數值,出口商數量對數值,出口價格對數值,非墨西哥產品出口數量的對數值,出口至墨西哥最大貿易伙伴美國產品出口數量的對數值);Treatmentp是虛擬變量,表示產品是否被反傾銷,若產品p是被調查產品,則取值為1,反之則取值為0;Post也是虛擬變量,表示反傾銷是否成立,若反傾銷措施最終確定成立,則取值為1,反之則取值為0。λp是產品固定效應,表示不隨時間變化的產品特征;λt是時間固效應,表示在同一個月內所有產品受到相同的環境影響;εpt為隨機誤差項。為了解決異質性和序列相關問題,我們在產品層面將標準誤差進行聚類(Bertrand, Duflo & Mullainathan, 2004)。

雙重差分模型回歸的一致性要求反傾銷措施前后控制組隨機誤差項變化量同實驗組相一致,即

E[Δεpt|Treatmentp=0]=E[Δεpt|Treatmentp=1]

(2)

由于面板數據涉及了多個時期和多個組別,因此我們參考了Angrist & Pischke (2009)和Imbens & Wooldridge (2009)的研究結果對模型進行了有效性檢驗。首先檢驗反傾銷措施前控制組和實驗組的因變量趨勢是否一致,其次是檢驗不同6位海關稅則編碼(HS-6)產品具有不同時間趨勢時模型結果的顯著性。

另外,為了防止同時期其他政策對趨勢變化的影響,即在時間節點后控制組和實驗組趨勢的變化是由其他政策所導致的,模型共構建了兩組替代控制組。第一組控制組包括涉案產品所在4位海關稅則編碼(HS-4)產品下所有非涉案的6位海關稅則編碼(HS-6)產品。第二組控制組的構建參考了Blonigen & Park (2004)的研究,我們首先估計了產品被反傾銷的可能性。若產品被進行反傾銷措施的可能性超過75%,我們則將其作為控制組(Konings & Vandenbussche, 2008; Pierce, 2011)。

3 數據

本文主要使用兩套數據。首先是2000—2012年的中國海關數據,數據包括產品海關稅則編碼(HS-8)、交易數量、交易價格、進出口廠商的信息及對應的出口國家。我們主要整理了中國歷年對墨西哥的出口情況。

第二個數據來源是世界銀行的反傾銷數據(GAD),包括了1980—2014年全球所有的反傾銷措施事件(Bown, 2010)。世界銀行的反傾銷數據(GAD)包含了每個反傾銷案例的具體信息,包括調查產品海關稅則編碼(HS)、調查立案時間、調查最終結果和調查結果最終公布時間。我們主要整理了2000—2012年墨西哥對中國反傾銷案例的相關信息。

由于中國海關數據和世界銀行的反傾銷數據(GAD)的海關編碼有細微差別,為了使數據一致,我們對數據進行了調整,使用了國際統一的6位海關稅則編碼(HS-6)。調整后2000—2012年墨西哥總共對華發動反傾銷調查29例,表1記錄了歷年墨西哥對中國反傾銷案例的情況。在這29例調查案例中,9例由于調查結果不存在傾銷或損害而終止調查,2例申訴人在反傾銷立案調查后提出了撤訴,最終有效實施反傾銷措施案例為18例,包含涉案產品1001項和涉案公司10050間。由于反傾銷措施是針對8位海關稅則編碼(HS-8)產品展開的,而我們使用的數據是6位海關稅則編碼(HS-6)分類,因此數據的調整可能存在一定的加總偏誤。為了處理這個問題,我們加入8位海關稅則編碼(HS-8)產品后對模型進行回歸,結果發現加總偏誤對結果影響并不顯著。另外,由于全球其他國家也可能會在墨西哥實施反傾銷措施的同時對中國產品進行反傾銷調查,從而影響模型結果,因此我們將產品同時受到其他國家反傾銷措施的情況進行了剔除。最后,由于某些中國出口商是幫助墨西哥企業進行貿易加工的,而這些企業的出口顯然不會受到反傾銷措施的影響,因此在穩健性檢驗時我們將這樣的案例也進行了剔除。

表1 2000—2012年墨西哥對中國反傾銷調查案例情況

4 實證結果

本部分首先展示了4個中國出口商針對墨西哥反傾銷措施做出反應的基本實證結論,然后展示了雙重差分模型的一系列穩健性檢驗。

4.1 產品層面對反傾銷措施的反應

首先,我們對涉案產品出口數量進行了回歸。我們將方程(1)關于中國涉案產品出口量的回歸結果呈現在表2中。表2的第一列和第二列分別為使用控制組1和控制組2的結果。在1%的水平上,兩組回歸系數均顯著為負,第一組回歸系數為-1.454,第二組回歸系數為-1.430,表明反傾銷措施對產品出口數量有顯著的抑制作用。和控制組1相比,涉案產品在反傾銷措施實施后出口量下降了76.64%;和控制組2相比,涉案產品在反傾銷措施實施后出口量下降了76.07%。

表2 墨西哥反傾銷措施對涉案產品出口數量的影響

注:標準差在產品層面聚類,并在括號中表示;***表示統計結果在1%的置信水平下顯著

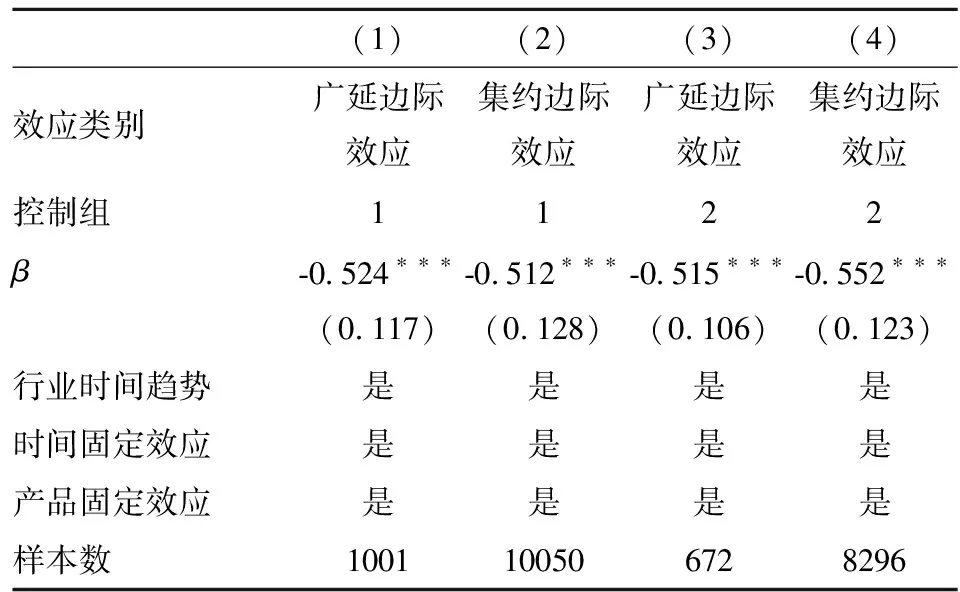

4.2 廣延邊際和集約邊際效應

從4.1我們可以看到墨西哥對中國的反傾銷有顯著的抑制效應。進一步,我們希望了解這種抑制作用的實現機制,產品出口量的下降是由出口企業數的下降還是企業平均產品出口數下降所導致的。因此,我們觀察了反傾銷措施對中國出口企業數(廣延邊際效應)及中國企業平均產品出口數(集約邊際效應)的影響。表3的第1列和第3列顯示了與不同控制組相比反傾銷對出口企業數量的影響,在1%的水平上,回歸系數顯著為負,分別為-0.524和-515;第2列和第4列顯示了與不同控制組相比反傾銷對企業平均產品出口數量的影響,在1%的水平上,回歸系數顯著為負,分別為-0.512和-0.552。從回歸結果我們可以看出,與控制組1相比,反傾銷措施使得中國出口企業分別下降40.79%,企業平均產品出口數量下降40.07%;與控制組2相比,反傾銷措施使得中國出口企業分別下降40.25%,企業平均產品出口數量下降42.42%。因此,墨西哥反傾銷措施對中國出口企業數和企業平均產品出口數均有顯著的負面影響,即抑制效應是由廣延邊際效應和集約邊際效應共同導致的。

表3 墨西哥反傾銷措施的廣延邊際效應和集約邊際效應

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

4.3 不同企業對反傾銷措施的反應

4.2部分的研究結果表明,反傾銷措施會使得中國出口企業數量減少,但由于企業間存在異質性問題,因此同樣的制裁措施可能對不同企業產生不同程度的影響。我們進一步研究,什么企業在受到反傾銷措施后會更容易選擇離開墨西哥市場。根據Lu, Tao & Zhang(2013)的研究,我們主要對企業生產效率、企業性質(直銷商和中間商)及企業出口產品種類(單一產品和多產品)進行了研究。

我們以研究企業生產效率為例,對問題進行了建模分析。由于數據限制,我們無法從中國海關數據中得知企業生產力情況。因此,我們將產品出口數量近似作為企業的生產力衡量標準,由此構建如下方程:

Exitfp=γExportVolumefp+λp+εfp

(3)

其中:Exitfp生產產品p的企業f離開墨西哥的概率;ExportVolumefp為企業f產品p的出口量;λp為產品的固定效應;εfp為隨機誤差項。當研究企業性質及企業出口產品種類時,我們建立相應模型,分別得到如下方程:

Exitfp=γTradelntermediaryfp+λp+εfp

(4)

Exitfp=γSingleProductfp+λp+εfp

(5)

Tradelntermediaryfp為虛擬變量,表示企業性質,若出口企業為中間商,則取值為1,若出口企業為直銷商,則取值為0。SingleProductfp為虛擬變量,表示企業出口產品種類,若企業僅出口單一產品,則取值為1,若企業出口多種產品,則取值為0。

從表4第1列可以看出,在1%的水平上回歸系數為-0.084,顯著為負,表明出口量越大的企業越不容易從市場中被淘汰,企業產品出口量每增加1%,其被市場淘汰的概率將降低8.4%。并且我們控制了企業性質及企業出口產品類別(第3列和第5列)后可以得到同樣的結果。控制企業性質后,在1%的水平上回歸系數為-0.092,顯著為負,表明企業產品出口量每增加1%,其被市場淘汰的概率將降低9.2%。控制企業出口產品類別后,在1%的水平上回歸系數為-0.077,顯著為負,表明企業產品出口量每增加1%,其被市場淘汰的概率將降低7.7%。我們的研究結果與之前的文獻研究結果保持一致。Melitz (2003)的研究結果表明,由于企業在出口前期需要承擔一定的固定成本,而反傾銷使得企業受到了負面影響,后期收到的利潤無法覆蓋前期的成本,因此一些低效能的企業不得不離開。如果不考慮固定成本的出口,Melitz & Ottaviano (2008)則認為反傾銷會降低企業的收入,也會使得低效能企業出現虧損的情況,從而選擇離開。

表4 反傾銷措施對直銷商和中間商,單一產品公司和多產品公司離開概率的影響

注:標準差在產品層面聚類,并在括號中表示;***表示統計結果在1%的置信水平下顯著

表4同樣顯示了中間商和直銷商受反傾銷措施影響離開墨西哥的概率。從第2列我們可以發現,在1%的水平上回歸系數為0.484,顯著為正,表明中間商相比直銷商,其有48.4%的更高概率選擇離開。從第3列可以看出,我們控制企業出口量后,在1%的水平上回歸系數為0.510,顯著為正,即中間商離開墨西哥市場的概率比直銷商高51.0%。

表4還顯示了單一產品出口商和多產品出口商由于反傾銷措施而離開的概率。從第4列可以看出,單一產品出口商相比多產品出口商并沒有顯著的結果表明其更容易被市場淘汰。從第5列我們可以看出,在控制了企業出口量的情況下,依然沒有顯著的結果表明單一產品出口商更容易被市場淘汰。

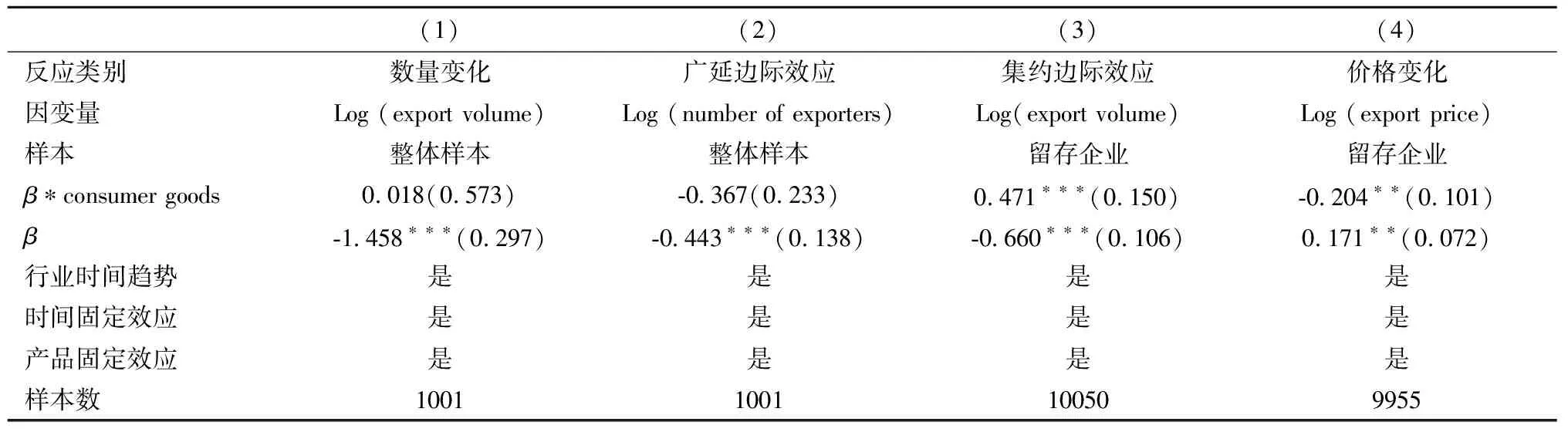

由于不僅是企業本身,企業出口產品也存在異質性,因此我們進一步對出口不同產品的企業進行了研究。我們分析了反傾銷對消費品出口企業和工業品出口企業的影響,表5展示了模型的回歸結果。反傾銷并沒有顯著降低消費品的出口數量,但對工業品卻有顯著的影響,工業品整體出口數量下降了76.73%,工業企業出口商減少了35.79%,工業企業平均出口量減少了48.31%。并且隨著工業品出口量的減少,工業品價格上升了18.64%。我們的研究結果與之前的文獻研究結果保持一致。由于中國工業制成品具有較強的競爭力,因此墨西哥反傾銷措施主要是為了抑制中國的工業出口(宋利芳,2017)。

表5 墨西哥反傾銷措施對中國消費品和工業品出口的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

4.4 貿易轉移效應

根據4.3部分的結果我們知道一些企業在受到反傾銷措施后會選擇離開墨西哥市場,但是這些企業究竟是真的被市場淘汰了還是轉而進入了其他國家或地區市場繼續開展貿易活動?因此這一部分我們分析了墨西哥對中國反傾銷是否存在貿易轉移效應(e.g., Bown & Crowley, 2007)。我們建立如下方程:

ypt=βTreatmentp×Post+λp+λt+εpt

(6)

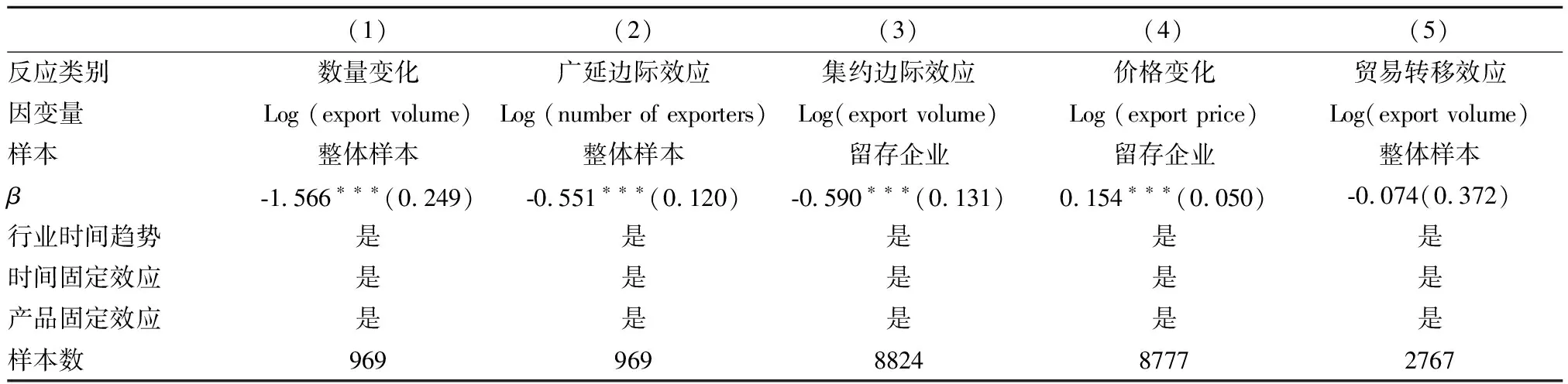

其中:ypt表示產品p在t年出口至墨西哥外所有國家的數量對數值;Treatmentp是虛擬變量,表示產品是否被反傾銷措施,若產品p是被調查產品,則取值為1,反之則取值為0;post也是虛擬變量,表示反傾銷是否成立,若反傾銷措施最終確定成立,則取值為1,反之則取值為0;λp是產品固定效應;λt是時間固定效應;εpt為隨機誤差項。由于美國是墨西哥最大的貿易伙伴,我們單獨檢驗了反傾銷是否有將貿易出口轉向美國的趨勢。從表6我們可以看出,墨西哥對中國的反傾銷措施并不存在顯著的整體轉移效應,出口也并沒有從墨西哥轉移至美國的趨勢,即大部分出口企業在受到墨西哥反傾銷調查后并沒有轉移市場,而是被市場所淘汰。

4.5 穩健性檢驗

這部分我們對4.1至4.4部分得到結果的雙重差分模型進行了一系列的穩健性檢驗。

表6 反傾銷措施對產品出口轉移的影響

注:標準差在產品層面聚類,并在括號中表示

首先,雙重差分模型有效性要求控制組和實驗組在反傾銷措施之前有相似的趨勢。為了檢驗模型是有效的,我們控制了反傾銷措施最終實施一年前的時間趨勢,我們在方程(1)的基礎上引入了額外的回歸量Treatmentp×Prept。若Prepr∈[tp0-1,tpo)(tpo為反傾銷措施最終實施時間),則其取值為1;若Prept屬于其他時間段,則其取值為0。表7展示了模型重新估計后的結果。在控制了反傾銷措施最終實施一年前的時間趨勢后,我們發現反傾銷依然對中國出口產品有顯著影響,中國產品在受到墨西哥當局反傾銷后出口數量下降了76.09%,模型結果是穩健的。

表7 控制時間趨勢后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

其次,我們需要檢驗實驗組和控制組不同的時間趨勢是否會對結果產生影響。為了處理這個問題,我們允許產品具有不同的時間趨勢,如模型中包含額外的變量λp×t。表8匯報了允許產品時間趨勢差異后模型的回歸結果。表8第1列依然顯示反傾銷措施影響顯著,中國產品出口量在反傾銷措施實施后下降了73.23%,因此我們認為結果是穩健的。

第三,由于模型結果可能受到某些異常值的影響,如某些年份因為國際關系等特殊原因使得出口數量出現異常。因此,我們將這些異常值(數據樣本中前1%的數據和后1%的數據)剔除后對樣本進行了回歸。回歸結果在表9中得到了匯報。表9第1列顯示反傾銷措施影響顯著,中國產品出口量在反傾銷措施實施后下降了74.99%。

第四,某些中國出口企業可能是和墨西哥地區當地的公司進行貿易加工合作,其對反傾銷措施的反應情況和一般的貿易加工廠商有所區別,即來料加工的中國企業并不受反傾銷措施的影響,從而影響回歸結果。表10顯示了將這些特殊情況剔除后模型回歸的結果。表10第1列顯示系數依然是顯著的,中國產品出口量在反傾銷措施實施后下降了79.11%。

第五,由于我們使用了6位海關稅則編碼(HS-6)產品,從而可能造成結果有潛在的加總偏誤。因此,我們在模型(1)中加入了一項8位海關稅則編碼(HS-8)涉案產品與關鍵解釋變量的交互項并對其進行檢驗,結果在表11中得到了匯報。表11第2行表明交互項系數并不顯著,即不存在加總偏誤,模型結果是穩健的。

表8 允許產品時間趨勢差異后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

表9 剔除貿易異常情況后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

表10 一般貿易企業受墨西哥反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

表11 包含與HS-8產品交互項后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

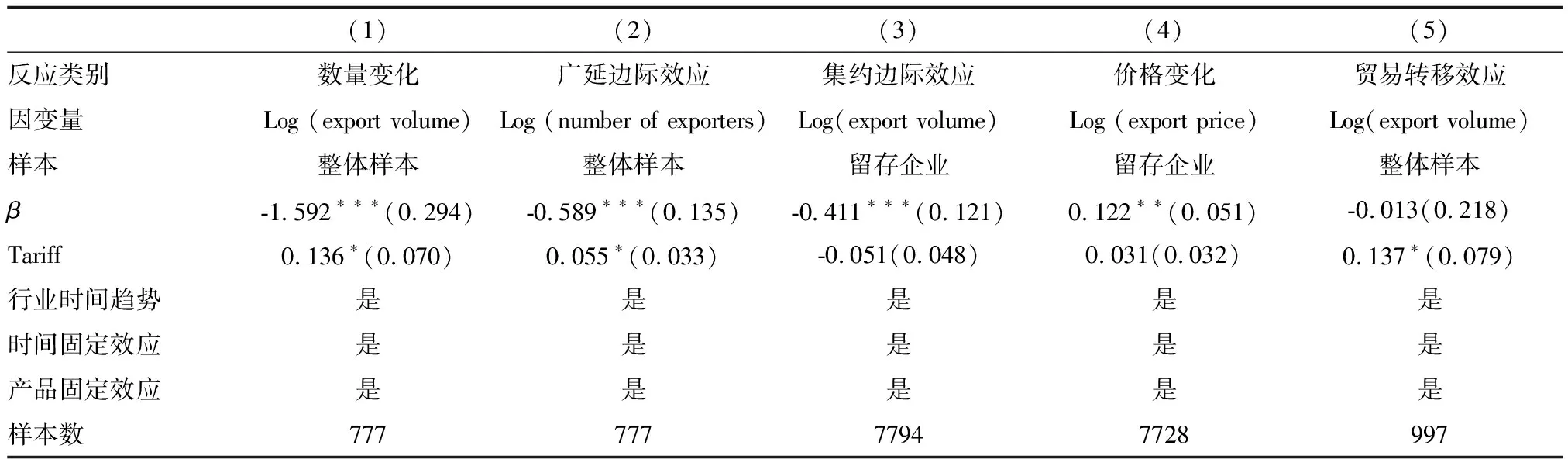

第六,由于中國在2001年加入了WTO,導致了中國進口關稅的減少和更具競爭力的國內市場。這可能會影響企業的進出口行為,減少對墨西哥的產品出口轉而內銷中國。因此,如果中國的關稅減少和墨西哥的反傾銷措施同時實施,可能會對模型結果有影響。為了控制這種情況,我們在模型中增加了一個中國進口關稅變量后對模型重新回歸。表12第1列結果顯示依然顯著,中國產品出口量在反傾銷措施后下降了79.65%。

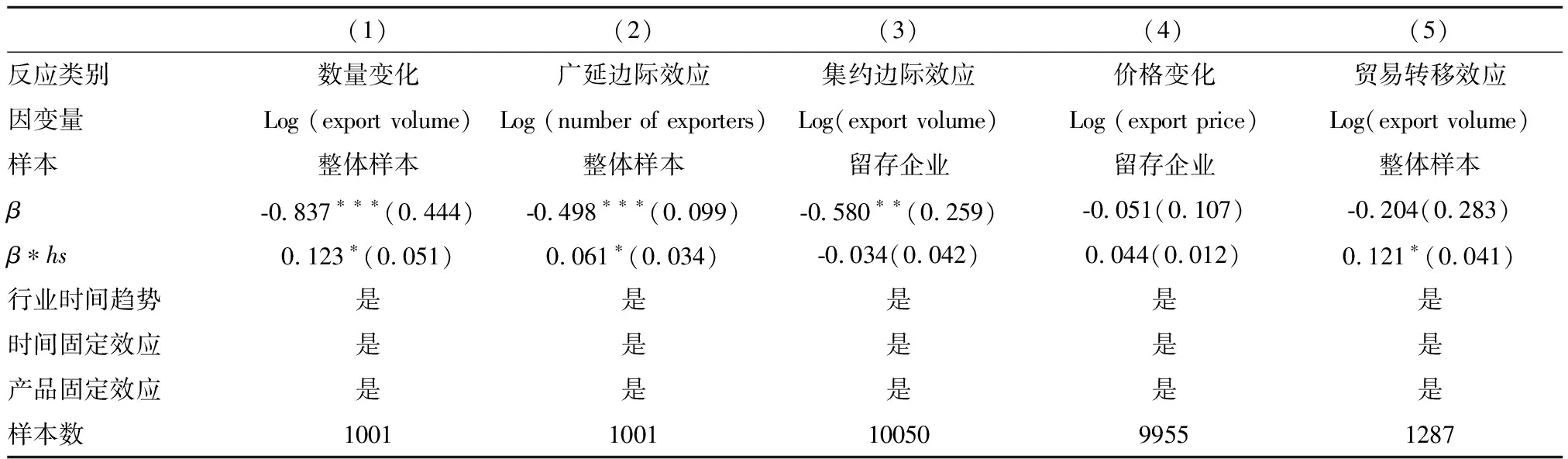

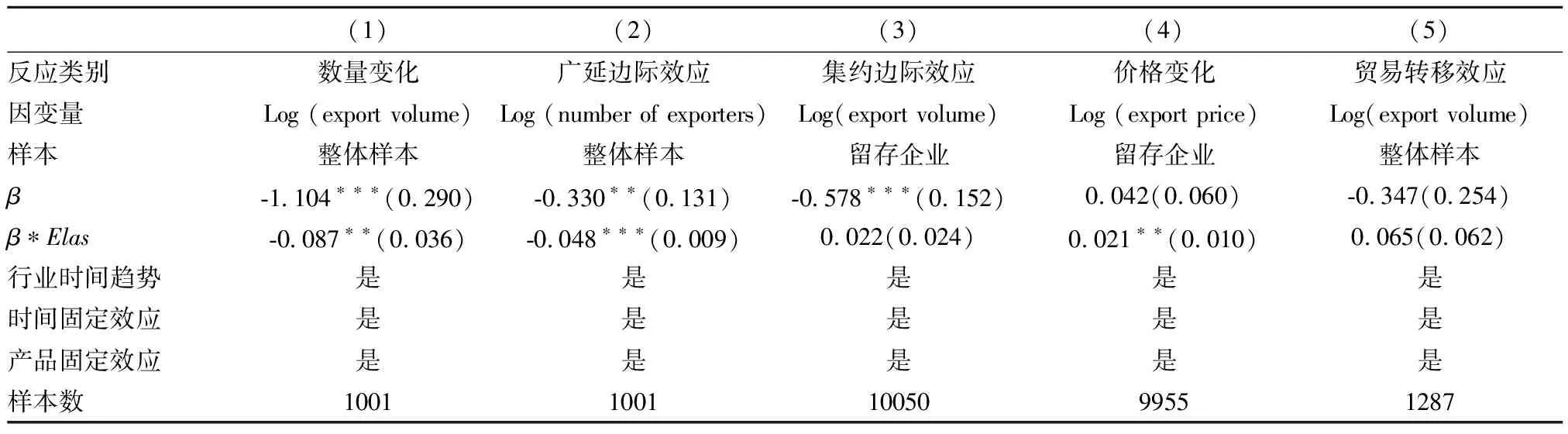

第七,由于上述得到的反傾銷措施結果是對整體產品而言的,但不同需求替代彈性產品在受到反傾銷措施后,出口量變動可能存在差異。因此我們進一步考慮了不同產品的進口替代彈性,在回歸方程中加入了一個反傾銷調查與產品需求彈性的交互項。這里我們主要關注6位海關稅則代碼(HS-6)商品層面的進口替代彈性(Broda & Weinstein, 2006; Nizovtsev & Skiba, 2010)。表13第1列結果顯示,并沒有反傾銷措施由于產品需求彈性產生異質作用,模型結果依然穩健。

表12 剔除中國稅率影響后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

表13 包含進口需求彈性交互項后墨西哥對中國反傾銷措施的影響

注:標準差在產品層面聚類,并在括號中表示;*、**和***分別表示統計結果在10%、5%和1%的置信水平下顯著

最后,由于4.3部分我們所使用的是包含固定效應的logit模型,為了保證結果的穩健性,我們用OLS模型進行了回歸,結果在表14中得到匯報。表14第1列、第2列和第4列顯示,生產效率低下的企業和貿易中間商仍然更容易受到反傾銷措施的影響而離開墨西哥市場,單一產品出口商相比多產品出口商并沒有更顯著的概率離開墨西哥市場。因此,本文的主要結論是穩健的。

表14 反傾銷措施對中間商和直銷商,單一產品公司和多產品公司離開概率的影響

注:標準差在產品層面聚類,并在括號中表示;***表示統計結果在1%的置信水平下顯著

5 結論與建議

隨著國際貿易活動的日趨活躍,各國貿易摩擦不斷加劇。為了保護本國產業,各國政府紛紛采取貿易保護措施。在世界貿易組織(WTO)允許的條件下,反傾銷措施已經成為各國政府最常用的保護工具。本文以全球雙邊貿易興起為背景,實證研究了墨西哥對中國產品的反傾銷調查對中國出口的影響。本文使用中國海關數據及世界銀行反傾銷調查數據構建了2000—2012年的分析樣本,通過構建雙重差分模型來觀察控制組和實驗組在反傾銷措施前后是否存在顯著變化。

我們的實證結果顯示墨西哥反傾銷措施對中國出口有顯著的抑制效應,并且這種抑制效應是由廣延邊際效應(出口企業數下降)和集約邊際效應(企業平均出口產品數下降)共同導致的。進一步研究發現,不同企業會受到不同程度的反傾銷影響,生產效率低下的企業和貿易中間商更容易因為受到反傾銷措施影響而選擇退出墨西哥市場。對于留存下來的企業,反傾銷措施使得涉案工業品的出口價格顯著上升。但墨西哥的反傾銷并不會引起中國涉案產品出現顯著的貿易轉移效應。

基于研究結果,我們發現墨西哥對中國的反傾銷措施有效抑制了涉案產品的進入,特別是涉案工業品,反傾銷顯著降低了其在墨西哥市場的競爭優勢,從而保護了當地企業,但這一行為也切實損害了中方利益。我們認為中國應采取有效的應對措施。首先,中墨雙方應該積極溝通,就貿易合作達成共識,避免過多的貿易摩擦,防止墨西哥對中國采取更大范圍的反傾銷調查。中國已經成為墨西哥第二大進口來源國,也是墨西哥第三大產品出口國,雙方有扎實的貿易合作關系。中國應該在此基礎上積極和墨西哥溝通,就貿易促進兩國共同發展達成共識,減少墨西哥對中國企業采取的反傾銷措施。第二,中方應該積極應對墨西哥的反傾銷措施。由于反傾銷會切實損害中國企業的利益,因此中國應該深度研究墨西哥反傾銷法案(《對外貿易法》《對外貿易法實施條例》 《不公平貿易行為條例》),了解其反傾銷措施程序,積極應訴和溝通,爭取撤訴、無傾銷結案或者降低反傾銷稅率等結果,最大程度減少反傾銷對中國出口企業的損害。第三,適當對墨西哥采取反傾銷措施,抑制其對中國采取反傾銷措施。1995—2014年,中國對墨西哥僅采取過1次反傾銷措施,而墨西哥對中國累計進行了46次。鑒于此,中方應該適當加強對墨西哥反傾銷措施的強度,在一定程度上震懾對方,遏制其過于頻繁地對中國采取反傾銷措施,切實保護中方企業的利益。最后,對于那些因受到反傾銷調查而被淘汰的企業,中國政府應該考慮幫助開拓新興市場,從而進行貿易轉移,使其不要在還有挽救機會的情況下過早破產。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2021年9期)2021-11-26 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

豬業科學(2018年4期)2018-05-19 02:04:38

廣東飼料(2016年5期)2016-12-01 03:43:23

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14