僵尸企業困境特征的實證研究

2019-03-06 12:38:26許江波趙亞蘭

會計之友 2019年3期

許江波 趙亞蘭

【摘 要】 供給側結構性改革的一個主要任務就是處理產能過剩問題,而有效解決產能過剩問題就要有效地識別和處置僵尸企業。為了更好地識別和處置僵尸企業,首先要了解僵尸企業所面臨的困境特征。由此可見,對僵尸企業的困境特征進行研究具有重要的現實意義。文章主要研究上市公司中僵尸企業的困境特征,利用統計學中非參數檢驗方法,通過對僵尸企業與一般財務困境、財務破產企業進行對比分析,實證得出僵尸企業所具有的困境特征,為上市公司有效識別和處置僵尸企業提供參考。

【關鍵詞】 僵尸企業; 財務困境; 財務破產; 僵尸企業困境特征

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)03-0056-07

一、引言

我國對僵尸企業沒有統一的定義,通常認為僵尸企業是指一些經營虧損、喪失盈利能力,依靠政策性補貼或者銀行借貸維持經營的企業,也是企業存在的一種特殊財務狀態。對于僵尸企業特征的識別,國務院會議明確強調利用國家能耗標準、質量標準和產業結構調整標準來判別,進而將僵尸企業分為兩大類,包含不符合環境保護標準的產品過剩行業的企業以及持續虧損三年且不符合結構調整方向的企業。由此可見這些企業具有一些共同的困境特征:行業產品過剩,多集中于工業領域;產業領域低端,利潤空間小;自身無法運轉,依靠外界援助。

實際上,國外對僵尸企業相關問題研究比較早,美國俄亥俄州立大學經濟學家Edward Kane于1987年發表的一篇論文,提出僵尸企業這個名詞。Caballero et al.[ 1 ]提出了一種識別僵尸企業的方法,如果一個企業為自己的債務所支付的利息非常低,甚至低于采用市場最低利率所要支付的利息,那么這個企業與銀行之間的借貸關系就非常不正常,這個企業極有可能是依靠銀行貸款才能生存的“僵尸企業”。Hoshi[ 2 ]從經濟學的角度將僵尸企業定義為那些無力償還債務且本應該退出市場,但是由于獲得放貸者支持而免于倒閉的企業。Ahearne和Shinada[ 3 ]認為僵尸企業是那些高度無效率、負債累累、增長率長年較低甚至為負數的企業。Fukuda和Nakamura[ 4 ]在CHK認定標準基礎上對僵尸企業的認定標準加以完善,引入了“盈利指標”和“持續信貸指標”,從而形成了FN-CHK的認定標準。從僵尸企業識別標準的發展可以看出,僵尸企業所面臨的困境特征與企業償債能力、盈利能力、發展能力等指標相關。

近年來,由于政府加快推進供給側結構性改革,中國學者逐漸開始關注僵尸企業。但大多學者對僵尸企業的關注點主要放在僵尸企業的識別標準和處置問題上,而對僵尸企業的困境特征研究少之又少。何帆和朱鶴[ 5 ]通過研究我國上市公司的數據得出,目前僵尸企業的比例大致為10%,且國有企業更容易成為僵尸企業。譚語嫣等[ 6 ]使用中國工業企業數據庫研究了中國僵尸企業對資源配置的影響。張棟等[ 7 ]指出僵尸企業不僅產能過剩、技術含量低、環境污染嚴重而且在行業中還處于相對不利的競爭地位,缺乏盈利性。僵尸企業必須依靠財政補貼、銀行貸款等資源的支撐,占據社會大量資源,但又不能創造經濟效益,從而降低社會資源的利用效率。僵尸企業還具有綁架性的特征,即企業規模大,一旦放棄救助,就有可能導致社會危機,進而只能由銀行不斷提供貸款,這可能導致銀行陷入危機,最終也成為僵尸企業。

綜上所述,我國對上市公司僵尸企業困境特征有效識別研究的關注程度比較薄弱,本文在以往文獻的基礎上,利用統計學中非參數檢驗方法,通過對一般財務困境的企業和僵尸企業以及僵尸企業和財務破產企業之間進行對比分析,識別僵尸企業的困境特征。

本文第二部分對僵尸企業的概念及識別,僵尸企業的困境特征,僵尸企業與財務困境、財務破產對比進行了理論分析;第三部分是對樣本的選擇和變量的選取;第四部分為實證分析及結果;第五部分是結論。

二、理論分析

(一)僵尸企業概念界定及識別

僵尸企業通常被界定為已陷入財務困境且缺乏自我修復能力和發展能力,主要依靠外部輸血(銀行信貸和政府補助),才免于破產倒閉的“僵而不死”的企業。朱舜楠和陳琛[ 8 ]指出我國“僵尸企業”具有營運能力差、負債水平高和資產規模大等特征。欒甫貴和李方玉[ 9 ]也曾指出僵尸企業是面臨財務困境、缺乏自我修復能力、因獲得政府補貼或銀行貸款支持而維持生存的企業。由此可見僵尸企業多具有的共性:一是造血功能差,企業面臨財務困難且缺乏自我修復能力;二是靠“輸血”存活,通過政府補助以及新增銀行貸款維持企業資金的運轉。

(二)僵尸企業的困境特征

僵尸企業的特征具體表現為以下幾點:一是陷入財務困境。通過僵尸企業的概念,了解到僵尸企業已經具有一般財務困境的特征,而對于財務困境的界定,谷祺和劉淑蓮[ 10 ]定義為企業無力償還到期債務的一種經濟現象,包括從資金管理技術性失敗到破產以及處于兩者之間的各種情況。Ross(1999)提出財務困境是指一個企業處于經營性流動現金流量不足以抵償現有到期債務,即技術破產。呂長江和韓慧博[ 11 ]在研究了我國上市公司困境成本之后認為,財務困境不僅流動比率連續兩年小于1,而且兩年之中營業利潤至少有一年小于零。本文在以往文獻基礎上,綜合考慮以上因素,利用變量經營活動現金凈流量與到期償還債務的比例去衡量企業財務困境的狀況。二是吸血性。僵尸企業由于自身造血能力差,需要通過長期吸血才能生存。僵尸企業需要依靠銀行信貸和政府補助等外部援助,才得已勉強生存,可利用變量新增銀行貸款和政府補助之和與經營活動現金流出的比例去判別企業輸血率的高低,進而識別是否具有吸血性特征。三是經濟困境。僵尸企業經營狀況不佳、盈利水平比較差。本文依靠變量息稅折舊前利潤比平均資產總額識別企業面臨經濟困境的特征。四是產能利用率低。由于僵尸企業經營不佳、盈利能力水平比較低,企業的資產周轉率水平低。本文主要依據變量總資產周轉率來判定產能利用率水平。

(三)財務困境、僵尸企業困境與財務破產的比較

財務困境、僵尸企業困境、財務破產作為公司財務狀況的不同狀態,既有聯系又有區別。

企業發生財務困境是一個持續、逐步的過程,陷入財務困境的企業繼續惡化,可能通過外部力量的援助,經過一段僵而不死的狀態,一旦繼續惡化會陷入破產的境地。

財務困境、僵尸企業困境和財務破產是公司財務狀況的不同狀態,但三者之間財務狀況的惡化程度不同,大多數公司破產前都會經歷財務困境,更甚者經歷僵而不死的狀態。因而,對三者的差異分析會有助于識別財務困境、僵尸企業困境和財務破產的特征,為上市公司識別和處置僵尸企業提供參考。

三、樣本選擇和變量選取

(一)樣本選擇

根據上文財務困境、僵尸企業困境、財務破產的比較,本文對2015—2016年所有非金融企業的A股上市公司進行篩選,選取樣本的方案如下:

(1)本文主要通過對比分析財務困境、僵尸企業困境和財務破產來研究僵尸企業的困境特征,因此選擇僵尸企業樣本和財務破產樣本時,假定這些企業必須經過財務困境,這樣就排除了沒有經過財務困境就判為僵尸企業或財務破產的公司。不考慮由于商業欺詐等特殊原因導致僵尸企業和財務破產的樣本數據。因此,本文在選擇僵尸企業和財務破產公司樣本數據時,設置一條原則,即公司在破產或處于僵尸狀態時,必須已經過財務困境的狀態。

(2)本文依據流動比率以及FN-CHK標準進行樣本選擇。呂長江主要通過利用流動比率變量區分財務困境和財務破產兩種樣本組;而本文重點研究位于兩者之間的僵尸企業財務困境特征,進而更加細化了財務困境樣本組和財務破產樣本組。本文以連續兩年流動比率小于1的公司作為財務困境樣本組;以連續兩年滿足FN-CHK標準的公司為僵尸企業樣本組;以資不抵債的公司作為財務破產公司的樣本。僵尸企業和財務破產一般都要經過財務困境階段,因此其流動資產小于流動負債。

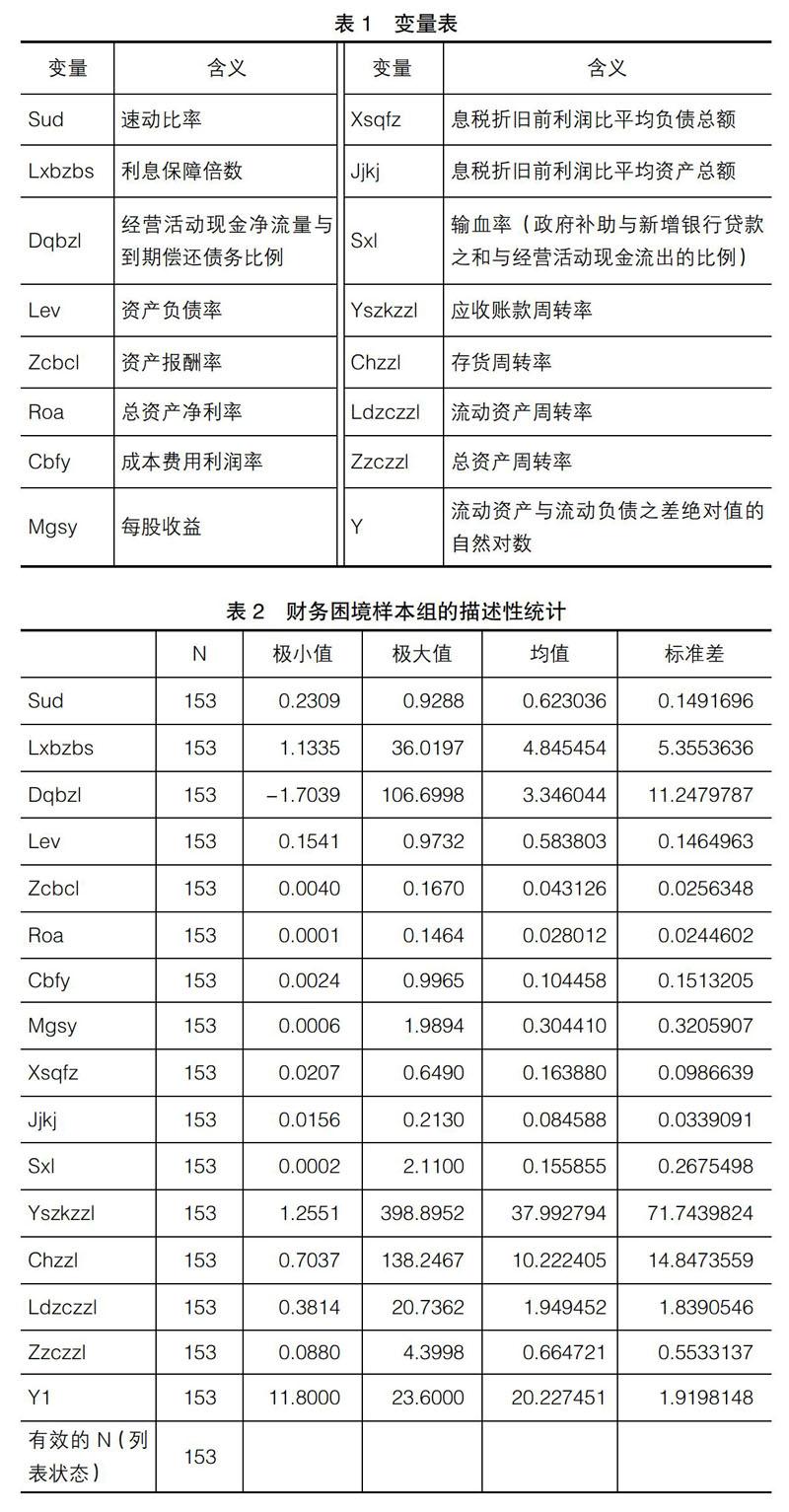

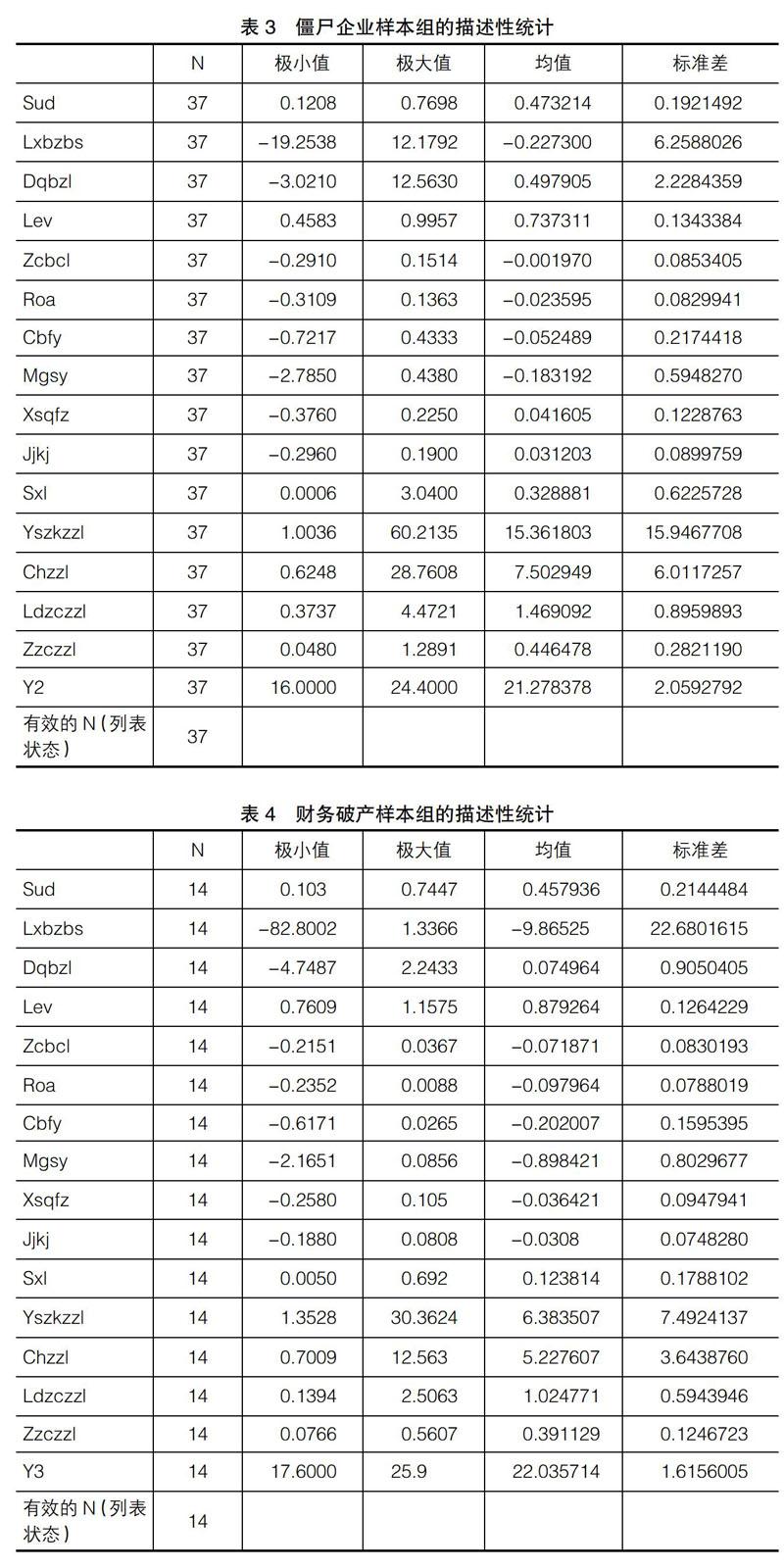

(3)按照以上標準,樣本選擇的結果如下:2015—2016年共有14家符合破產樣本數據的公司,共有37家符合僵尸企業的樣本,153家符合財務困境的樣本數據。

(二)變量選取

根據以往的國內外相關研究變量選擇情況,本文選取速動比率、利息保障倍數、經營活動現金凈流量與到期償還債務比例、資產負債率、資產報酬率、總資產凈利率、成本費用利潤率、每股收益、息稅折舊前利潤比平均負債總額、息稅折舊前利潤比平均資產總額、輸血率(政府補助與新增銀行貸款之和與經營活動現金流出的比例)、應收賬款周轉率、存貨周轉率、流動資產周轉率、總資產周轉率15個指標作為研究變量,并進行描述性統計。有些指標在呂長江[ 11 ]研究上市公司財務困境與財務破產比較分析時得到了實證驗證。這些變量綜合反映了企業短期償債能力、資產負債率、產能利用率、盈利能力、外部援助程度。參考呂長江的文獻,由于樣本組中的營運資金全部為負數,所以用營運資金絕對值的自然對數作為被解釋變量Y來衡量企業的困境程度,Y1衡量財務困境公司樣本組,Y2衡量僵尸企業樣本組,Y3衡量財務破產公司樣本組。

本文數據來自國泰安CSMAR數據庫和RESSET金融研究數據庫中《上市公司財務數據庫》,使用的統計軟件為SPSS 20.0。本文選取2016年上市公司的數據進行分析,使用的各變量指標及描述性統計如表1—表4所示。

四、實證分析

(一)僵尸企業與財務困境、財務破產的差異分析

1.僵尸企業與財務困境的差異分析

從表2和表3可以看出,僵尸企業和一般財務困境的企業存在較明顯的統計差異,僵尸企業樣本組速動比率、利息保障倍數、經營活動現金凈流量與到期償還債務比例、資產報酬率、總資產凈利率、成本費用利潤率、每股收益、息稅折舊前利潤比平均負債總額、息稅折舊前利潤比平均資產總額、應收賬款周轉率、存貨周轉率、流動資產周轉率、總資產周轉率明顯低于財務困境樣本組,而資產負債率、輸血率高于財務困境樣本組。說明僵尸企業的償債能力、獲利能力、營運能力低于一般財務困境的企業。需要特別關注的是僵尸企業樣本組的息稅折舊前利潤與平均資產總額的比例、總資產周轉率、經營活動現金凈流量與到期償還債務比例低于財務困境樣本組,而僵尸企業的變量輸血率明顯高于財務困境的企業。說明僵尸企業和財務困境企業除了同樣面臨財務困境外,還有經濟困境、產能利用率低、外部輸血率高的特征。為進一步檢驗所選取的變量在財務困境樣本組和僵尸企業樣本組之間是否存在顯著的差異,通過非參數Wilconxon Man-Whitney檢驗法對這兩組15個變量進行統計檢驗,結果如表5所示。從表5可以看出,財務困境樣本組和僵尸企業樣本組除了應收賬款周轉率、存貨周轉率外,其他變量均存在顯著性差異,尤其是息稅折舊前利潤比平均資產總額、經營活動現金凈流量與到期償還債務比例、總資產周轉率、輸血率存在明顯的差異。說明僵尸企業主要依靠外部力量的輸血存活,具有和一般財務困境共有的財務困境特征,同時自身還具有獨特的經濟困境、產能利用率低和吸血性的特征。

2.僵尸企業與財務破產企業的差異分析

從表3和表4可以看出僵尸企業和財務破產企業的指標均值同樣也存在顯著的差異,僵尸企業樣本組除了變量資產負債率外,其他變量均值明顯高于財務破產樣本組的數據,從而可以反映出僵尸企業短期償債能力、獲利能力、資金營運能力高于財務破產樣本組。尤其發現僵尸企業樣本組的輸血率高于財務破產樣本組,財務破產樣本組息稅折舊前利潤與平均資產總額的比例、息稅折舊前利潤比平均負債總額指標均值方面均為負值,說明財務破產樣本組的財務狀況更為惡化。為進一步檢驗所選取的變量在財務破產樣本組和僵尸企業樣本組之間是否存在顯著的差異,通過非參數Wilconxon Man-Whitney檢驗法對這兩組15個變量進行統計檢驗,結果如表6所示。從表6可以看出,財務破產樣本組和僵尸企業樣本組除了變量速動比率、經營活動現金凈流量與到期償還債務比例、輸血率、存貨周轉率、流動資產周轉、總資產周轉率外,其他變量均存在顯著性差異,尤其利息保障倍數、資產負債率、資產報酬率、總資產凈利率、成本費用率、每股收益、息稅折舊前利潤比平均負債總額、應收賬款周轉率存在明顯的差異。說明僵尸企業通過外部援助,同時依靠自身運營還可以在一定程度上維持自身的償債能力和獲利能力,而財務破產企業即使有外部援助,也不能阻止企業困境狀況的惡化。僵尸企業和財務破產企業具有同樣的產能利用率低和吸血性特征,但是僵尸企業仍然可以靠外部力量的援助進行經營活動而維持;而財務破產企業則直接處于資不抵債的狀態。

(二)財務困境、僵尸企業和財務破產的影響因素分析

為了分析財務困境樣本組、僵尸企業樣本組和財務破產樣本組解釋變量和被解釋變量之間的相關性,分別對三組樣本進行非參數相關分析如表7—表9。

變量速動比率、利息保障倍數、息稅折舊前利潤比平均負債總額與Y1顯著負相關,資產負債率與Y1顯著正相關。說明公司的短期償債能力、長期償債保障能力的增強,對于緩解公司的財務困境有積極的作用;而公司資產負債率越大,將加劇公司的財務困境。

速動比率、息稅折舊前利潤與平均資產總額比值、應收賬款周轉率、存貨周轉率、流動資產周轉率以及總資產周轉率與Y2顯著負相關,資產負債率與Y2顯著正相關。說明公司的短期償債能力、營運能力的提高,可以緩解僵尸企業的財務困境。公司資產負債率擴大,僵尸困境企業會繼續惡化,更甚者會陷入財務破產。特別需要指出的是:(1)總資產周轉率與Y2負相關,由于僵尸企業總資產周轉率較低,若能提高僵尸企業產能利用水平,可以改善僵尸企業的困境狀況,進而證實僵尸企業具有產能利用率低的特征。(2)lev與Y2正相關,表明僵尸企業在面臨財務困境時,資產負債率擴大,會加劇僵尸企業的財務困境;(3)sxl與Y2正相關,反映了有些僵尸企業可能過度地依賴外部援助,致使企業的困境狀況加劇;(4)Jjkj與Y2負相關,表明僵尸企業增加經營活動現金凈流量可以緩解企業的經濟困境狀況。

變量速動比率、存貨周轉率與Y3顯著負相關,變量lev與Y3顯著正相關。說明財務破產公司減少存貨的積壓,增加變現收入,可以緩解公司困境的局面,公司資產負債率的擴大,進一步惡化企業的財務狀況。

變量速動比率、資產負債率同時對財務困境企業、僵尸企業和財務破產企業有相同方向的影響,但是影響程度顯著不同。息稅折舊前利潤比平均資產總額、總資產周轉率、輸血率在三個樣本組中,只有在僵尸企業樣本組具有顯著作用,進一步體現出僵尸企業具有經濟困境、產能利用率低和外部輸血率高的困境特征。

五、結論

根據以上理論和實證分析,我國僵尸企業困境可能為一種特殊的財務困境,比一般財務困境企業嚴重,但也沒有惡化到財務破產的狀態,具有財務困境、經濟困境、產能利用率低、外部輸血率高的特征。

(1)公司的盈利水平、償債能力及資產規模是導致公司陷入財務困境、僵尸企業困境和財務破產狀況的重要影響因素,僵尸企業具有一般財務困境的特征。僵尸企業公司應該在提高獲利水平的同時,降低資產規模和資產負債比率來緩解企業的困境狀況。因此,僵尸企業需要優化公司戰略,合理調整企業的資產構成,優化資本結構,集中優勢資產,使資源集中于經營重點,從而擺脫財務困境。

(2)僵尸企業財務困境屬于一種特殊的財務狀況,處于財務困境和財務破產之間,有其獨特性。公司的短期償債能力、利息保障倍數及應收賬款周轉率等指標的提高,對于僵尸企業擺脫財務困境具有重要的積極意義,但對處于財務破產狀況的企業,這些措施就顯得意義不大。僵尸企業困境和一般財務困境、財務破產既有相同點,又有不同點,公司需要對不同的財務狀況采取不同的對策。

本文實證研究存在的不足:

(1)本文僅從財務報表所提供的會計信息角度即利用財務比率來分析財務困境、僵尸企業和財務破產,而影響企業財務狀況的因素有很多,不僅局限于財務比率,而且有外部經濟環境的變化、利息率等,這些都將對公司的財務狀況產生影響。

(2)本文選擇樣本時沒有考慮行業之間的對比,主要是擔心區分行業可能導致數據較少難以有效識別僵尸企業的困境特征。

【參考文獻】

[1] CABALLERO R J,HOSHI T,KASHYAP A K.Zombie lending and depressed restructuring in Japan[J].American Economic Review,2008,98(5):1943-1977.

[2] HOSHI? ?T. Economics? of? ?the? living, dead[J]. The Japanese Economic Review,2006,57(1):30-49.

[3] AHEARNE A G, SHINADA N.Zombie firms and economic stagnation in Japan[J].International Economics & Economic Policy,2005,2(4):363-381.

[4] FUKUDA S,NAKAMURA J. Why did "zombie" firms recover in Japan?[J]. The World Economy,2011,34(7):1124-1137.

[5] 何帆,朱鶴.僵尸企業的處置策略[J].中國金融,2016(13):25-27.

[6] 譚語嫣,黃益平,胡永泰.僵尸企業的投資擠出效應:基于中國工業企業的證據[J].經濟研究,2017(5):175-188.

[7] 張棟,謝志華,王靖雯.中國僵尸企業及其認定:基于鋼鐵業上市公司的探索性研究[J].中國工業經濟,2016(11):90-107.

[8] 朱舜楠,陳琛.“僵尸企業”誘因與處置方略[J].改革,2016(3):110-119.

[9] 欒甫貴,李方玉.僵尸企業的文獻回顧與評價[J].會計之友,2017(14):70-75.

[10] 谷祺,劉淑蓮.財務危機企業投資行為分析與對策[J].會計研究,1999(10):28-31.

[11] 呂長江,韓慧博.財務困境、財務困境間接成本與公司業績[J].南開管理評論,2004(3):80-85.