產融結合:“助推主業”還是“脫實向虛”?

2019-03-06 12:38:26李文貴蔡雍蓉

會計之友 2019年3期

李文貴 蔡雍蓉

【摘 要】 文章以2007—2016年A股非金融類上市公司為研究樣本,檢驗持股金融機構對非金融上市公司主業發展的影響。實證檢驗發現:第一,持股金融機構雖然可以顯著緩解企業投資不足問題,但也會顯著抑制主業投資率;第二,當以創新投入和創新產出衡量企業創新時,持股金融機構與創新活動顯著負相關。以上研究結論說明持股金融機構抑制了主業的短期發展和長期發展,使經濟面臨“脫實向虛”的威脅,為產融結合抑制實體經濟發展提供了微觀層面的證據,拓展和深化了上市公司持股金融機構經濟后果的相關研究,對監管部門如何引導產融結合促進實體經濟發展具有一定的借鑒意義。

【關鍵詞】 產融結合; 持股金融機構; 企業創新; 主業發展

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)03-0063-04

一、引言

2016年底召開的中央經濟工作會議明確提出要堅持推進供給側結構性改革,同時提出繼續深化供給側結構性改革的重要任務之一是著力振興實體經濟。目前我國實體企業面臨轉型升級的壓力,而金融業在市場和政府雙重助力下快速發展。那么,金融業是否真的起到“助推主業”的作用呢?

一方面,持股金融機構可以緩解企業融資約束問題,“助推主業”,中國企業廣泛存在信貸約束的情況,持股金融機構從內外兩方面為企業主營業務的發展提供了及時、充足的資金供給,從而提高產業資本在擴張過程中快速出擊、把握機會的能力;另一方面,我國非完全市場化的金融資本價格形成機制為金融行業帶來了較高的回報率[ 1 ],資本的逐利性驅使大量資本投入金融領域,“擠出”實業投資和創新,使經濟發展“脫實向虛”。

近年來,我國金融行業蓬勃發展,實體企業涉足金融領域的現象日漸普及。然而,與實踐形成鮮明對比的是學術界對此鮮有關注。鑒于此,筆者從短期——投資效率和主業投資率以及長期——創新活動兩方面考察,以發現持股金融機構對實體經濟的作用機制。本文著重檢驗以下三個問題:第一,持股金融機構能否提高非金融上市公司投資效率,它分別與投資不足和投資過度是什么關系;第二,持股金融機構是否有助于增加企業對主營業務的投資;第三,持股金融機構對企業創新活動又會有什么影響。

本文的貢獻在于:理論方面,本文的研究將有助于拓展和深化上市公司持股金融機構經濟后果的相關研究,現有文獻主要關注上市公司持股金融機構對企業融資約束、投資效率和總體業績的影響,但是極少深入研究其對主業發展的影響,本文從短期和長期兩個維度提供了持股金融機構如何影響主業發展的新解釋和新證據;實踐方面,本文的研究結論表明,持股金融機構雖然可以緩解企業的融資約束問題,緩解其投資不足,提高其投資效率,但是在金融業短期高額投資回報率的驅動下,資本再一次投入金融領域而流出實體經濟,造成資金“空轉”,主業投資率和創新活動受到“擠壓”,使經濟發展“脫實向虛”,本文的研究為上市公司經濟活動和監管部門制定政策提供了相關理論支持。

二、理論分析與研究假設

(一)持股金融機構影響主業發展的微觀機理

融資約束理論主要考察資金的可獲得性。根據來源的不同可將企業資金分為內部資金和外部資金,持股金融機構可以在一定程度上緩解企業內外部融資約束問題。首先,企業通過參股金融機構可以分享其高額利潤率,增加自身的盈余資金和自有資金。其次,中國企業投資的重要外部資金來源是信貸資金[ 2 ],而持股金融機構能夠確保企業更便捷地獲得穩定的信貸資金。其作用機理主要在于以下三方面:第一,持股金融機構可以有效降低實體企業和金融機構之間的信息不對稱程度,降低交易成本,緩解融資約束[ 3 ];第二,企業可以通過持股銀行等金融機構直接影響其信貸決策;第三,持股金融機構可以為企業的融資能力向外界傳遞積極的信號,是一種聲譽和隱形擔保機制,增強了企業的信用評級。

委托代理理論主要考察資金的使用性。在第一類代理問題下,管理者為了滿足管理權私利,會更傾向于將有限的資金分配到金融領域,同時企業對金融投資業績“重獎輕罰”的特點[ 4 ]也助長了管理者熱衷將資金投入金融領域的風氣。在第二類代理問題下,出于控制權私利和套利投機目的,大股東更熱衷通過持股金融機構獲得超額短期收益。

(二)持股金融機構對主業發展的短期影響

非金融企業的總體投資是實業投資和金融投資之和[ 5 ],持股金融機構能否提高企業對主營業務的投入,從短期上推動實體經濟的發展,需要綜合總體投資效率和主業投資率考慮:只有在后者增加的基礎上,前者的增加才能說明企業主業投資效率得到了切實提高,持股金融機構能夠“助推主業”;否則,說明持股金融機構帶來了“脫實向虛”困境。

有關持股金融機構與企業投資效率的關系,本文主要從投資不足和投資過度兩方面展開分析。第一,根據前文的分析,持股金融機構為企業帶來了更為充裕的自有資金和信貸融資,這有助于減少企業因資金短缺而導致的投資不足[ 6 ]。第二,張敏等[ 2 ]發現企業的投資過度傾向與其可利用的資源顯著正相關,而持股金融機構為企業帶來了更為充裕的資金和良好的融資預期。同時,管理者為滿足個人私利往往會濫用資源,進一步加劇企業過度投資。但是,在銀行等金融機構的監督和負債融資的壓力下,高管做出投資決策時更為謹慎,這抑制了企業的過度投資行為[ 7 ]。因此,持股金融機構對投資過度無顯著影響,提出以下假設。

H1:持股金融機構能夠顯著緩解企業的投資不足,改善投資效率。

我國實體經濟正處于轉型升級階段,主營業務利潤率持續低迷,與之相反的是金融行業快速發展,投資回報率遠超傳統行業,出于逐利動機,企業會將過剩的產業資本抽離主業轉而投入金融領域;同時,根據委托代理理論,主業投資活動通常具有周期長、風險大、結果難以確定等特征,企業管理者和大股東出于降低個人成本的考慮,更愿意將資金投資于短期收益高的金融領域,以期獲得管理權私利和控制權私利[ 8 ]。所以,實體企業跨行套利行為抑制了企業的實體投資,致使其逐漸偏離主營業務[ 9 ],提出以下假設。

H2:持股金融機構會顯著降低主業投資率。

(三)持股金融機構對主業發展的長期影響

創新是企業可持續發展的第一生產力。相比投資對實體企業主業發展的影響,創新的影響更體現于長期上。創新活動具有不確定性高、持續時間長、所需資金龐大的特點,而持股金融機構會“擠出”企業創新。首先,創新活動的不確定性使外部人員難以監督創新活動的全過程,而新興市場國家信息不對稱程度深,資本市場流動性較差,外部資本市場難以確定企業創新活動的投資價值[ 10 ],所以為其提供資金的意愿也往往較低。其次,涉足金融領域會加劇投資短視問題,兩類代理問題下管理者和大股東為了個人利益愿意把資金進一步投向金融資產以快速獲得利潤。創新是一個積累的、集體的和不確定的過程,這一過程需要相應的資源配置,具有開發性、組織性和戰略性,而中國作為發展中國家,市場建設尚不完全,市場的資本配置效率較低,產業間信息不對稱程度較高,尚且不能承擔驅動創新的重任,由此指出以下假設。

H3:持股金融機構會顯著擠壓創新投入和創新產出。

三、研究設計

(一)研究樣本與數據來源

本文選取2007—2016年滬深A股非金融類上市公司為研究樣本,從短期——投資效率和主業投資率及長期——創新活動兩方面分析非金融上市公司持股金融機構對主業發展的影響。樣本包括13 806個觀測值,為剔除端值的影響,本文對主要連續變量進行1%分位數的Winsorize處理。本文使用的上市公司控股金融機構數據、公司財務特征、董事會特征以及公司創新活動數據來自Wind數據庫、Csmar數據庫以及中國專利數據庫。

(二)研究設計

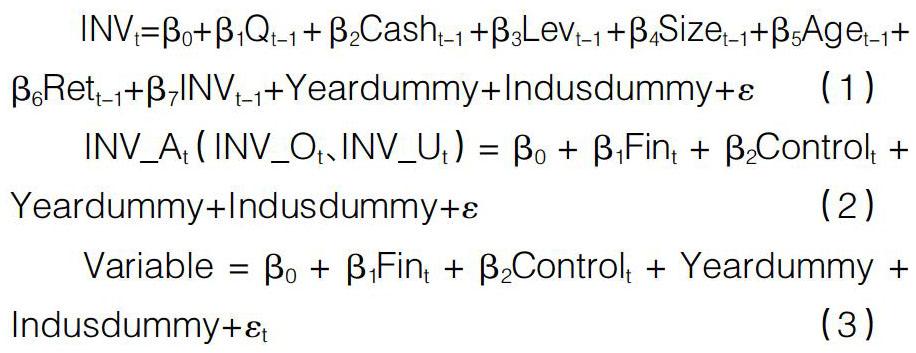

借鑒李維安等[ 11 ]的研究設計,使用以下模型對研究假設進行檢驗:

模型(1)和模型(2)用來檢驗上市公司持股金融機構對投資效率的影響。根據李維安等[ 11 ]的研究,本文使用Richardson模型[ 12 ]來測量樣本企業的投資效率,具體如模型(1),INVt為企業當年新增加的投資支出。對于模型(1)回歸后得到的回歸殘差,本文將用INV_Ot表示回歸殘差為正,用INV_Ut表示回歸殘差為負(為方便理解此處取絕對值),并用INV_At表示回歸殘差的絕對值,該值越大,說明企業越偏離最佳投資水平。模型(2)中企業的投資狀況分別用非效率投資(INV_At)、投資不足(INV_Ut)和投資過度(INV_Ot)來表示;Fint表示企業是否持股金融機構,當企業這一年度持股金融機構時取1,否則取0。在模型(3)中,Variable表示被解釋變量,分別由以下指標衡量:Investt、R&Dt-1和Innot+2。Investt表示企業主業投資水平,因為固定資產是非金融企業經營的核心資產[ 13 ],所以本文用企業投資于固定資產、無形資產等其他長期資產的現金之和與總資產之比表示;R&Dt-1表示創新投入水平,用滯后一期的研發投資與總資產之比表示;Innot+2表示創新產出,用t+2期的專利產出水平來表示。

Controt為控制變量。借鑒杜勇等[ 14 ]的研究,本文控制變量包括:總資產凈益率(Roat)、股權集中度(Top1t)、獨董比例(Dirt)、企業規模(Sizet)、資產負債率(Levt)、銷售收入增長率(Gsalest)和公司成立年齡(Aget)。此外,Indusdummy表示行業固定效應,用以控制行業層面的差異;Yeardummy為時間固定效應,用以控制不可觀測時間因素對企業的共同沖擊;?著t為隨機誤差項。

四、實證分析

(一)描述性統計

表1列示了模型(1)—模型(3)中主要變量的描述性統計結果。Fin是對企業是否持股金融機構的衡量,其均值為0.2454,表明超過20%的企業持股了金融機構,說明非金融上市公司涉足金融領域的現象比較普遍,值得關注。有關投資效率的12 646個有效觀測值中,7 560個投資不足,5 075個投資過度,說明在我國企業中,投資不足比投資過度更為嚴重。主業投資率的均值為4.66%,說明我國實業投資率較低。R&D和Inno分別代表企業創新投入與創新產出,用研發支出占總資產之比和專利產出申請衡量,前者均值為0.0049,后者均值為0.6074,這說明企業創新動力普遍不足。在此背景下,考察持股金融機構對投資效率、主業投資率和創新活動的影響是有意義的。

(二)回歸分析

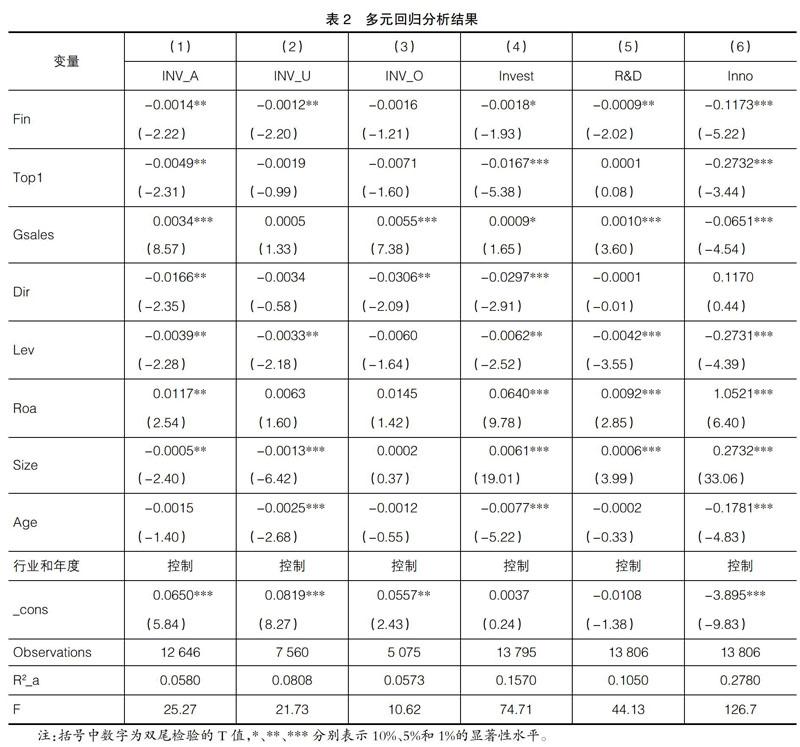

本文的回歸結果見表2,其中模型(1)—模型(4)檢驗持股金融機構對投資效率和總體投資效率的影響,模型(5)和模型(6)檢驗持股金融機構對創新活動的影響。從模型(1)(2)和(3)可以看出,持股金融機構Fin與非效率投資INV_A和投資不足INV_U都在5%的水平上顯著負相關,與投資過度INV_O沒有顯著相關關系,說明持股金融機構能夠顯著抑制企業的投資不足,從而提高企業投資效率,回歸結果支持假設1。模型(4)為持股金融機構與主業投資率的回歸結果,持股金融機構Fin與主業投資率Invest在10%的顯著性水平上負相關,說明持股金融機構會明顯抑制企業對主營業務的投資,支持假設2。從模型(5)和(6)可以看出,持股金融機構Fin與創新投入R&D在5%的水平上顯著負相關,與創新產出Inno在1%的水平上顯著負相關,說明在兩類代理問題的抑制下,持股金融機構會顯著擠壓企業的創新活動,實證結果支持假設3。以上回歸結果表明,持股金融機構從短期和長期兩方面都抑制了實業發展,使實體經濟的發展面臨“脫實向虛”的危險。

(三)穩健性檢驗

為了使研究結論更為穩健,本文從三方面展開穩健性測試。第一,改變主業投資率和創新產出的估計方法,選取長期資產改變量與總資產之比和固定資產原值增加值與總資產之比衡量主業投資率,以發明專利申請的數量和非發明專利申請的數量衡量創新產出;第二,將全行業樣本范圍縮小至制造業企業;第三,采用上市公司對金融機構的持股比例作為持股金融機構的代理變量。在以上三種情景下重新運行模型(2)和(3),檢驗結果均支持本文主要結論。

五、結論與建議

基于2007—2016年Csmar、Wind和中國專利數據庫的數據,本文從短期——投資效率和主業投資率以及長期——創新活動兩方面分析非金融上市公司持股金融機構對主業發展的影響,結論如下。

首先,從企業投資效率和主業投資率綜合檢驗上市公司持股金融機構對主業發展的短期影響,實證結果顯示,持股金融機構可以通過緩解投資不足顯著提高企業投資效率,但是也顯著降低了主業投資率,說明企業未將金融領域中所獲得的額外資金投資于實體經濟,而是繼續投入金融機構,形成一種“投資金融機構—獲取利益—投資金融機構”的炒錢循環。所以,持股金融機構并未緩解主業投資的融資約束,反而會使主業投資不斷縮小,造成實體企業逐漸“空心化”。因此,從短期上看,持股金融機構會使經濟發展“脫實向虛”。其次,從創新活動出發,檢驗上市公司持股金融機構對主業發展的長期影響,檢驗發現,持股金融機構“擠出”了企業創新投入和創新產出,表明持股金融機構從長期上也同樣抑制了主業發展。由此得出結論:中國上市公司持股金融機構并未對經濟發展產生“助推主業”的作用,反而使其面臨“脫實向虛”的危險。

本文的研究結論有助于拓展和深化上市公司持股金融機構經濟后果的相關研究,從短期和長期兩個維度提供了持股金融機構影響主業發展的新解釋和新證據。需要特別指出的是,雖然持股金融機構可以緩解投資不足、提高企業投資效率,但同時也會抑制主業投資和創新活動,給經濟帶來“脫實向虛”的危險。因此本文對監管部門如何引導實體企業利用產融結合模式促進主業發展具有一定借鑒意義。

【參考文獻】

[1] 謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014(11):78-88.

[2] 張敏,張勝,申慧慧,等.政治關聯與信貸資源配置效率[J].管理世界,2010(11):164-171.

[3] 萬良勇,廖明情,胡璟.產融結合與企業融資約束:基于上市公司參股銀行的實證研究[J].南開管理評論,2015(2):64-72,91.

[4] 徐經長,曾雪云.公允價值計量與管理層薪酬契約[J].會計研究,2010(3):12-19.

[5] 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系:來自我國上市非金融公司的金融化證據[J].金融研究,2015(6):111-127.

[6] 吳超鵬,吳世農,程靜雅,等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1):105-119.

[7] 童盼,陸正飛.負債融資、負債來源與企業投資行為:來自中國上市企業的經驗證據[J].經濟研究,2005(5):75-84.

[8] 文春暉,李思龍,楊金強,等.兩權分離、代理成本與資金空轉:來自2007—2015中國實體上市公司的證據[R].中國金融改革開放的理論與實踐高峰論壇,2016.

[9] 王紅建,李茫茫,湯泰劼.實體企業跨行業套利的驅動因素及其對創新的影響[J].中國工業經濟,2016(11):73-89.

[10] DURNEV A,LI K,MORCK R,et al. Capital markets and capital allocation:implications for economies in transition[J]. Economics of Transition,2004(4):593-634.

[11] 李維安,馬超.“實業+金融”的產融結合模式與企業投資效率:基于中國上市公司控股金融機構的研究[J].金融研究,2014(11):109-125.

[12] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[13] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016(12):32-46.

[14] 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-133.