媒體關注下環境績效對環境信息披露的影響研究

2019-03-06 12:38:26張長江張玥

會計之友 2019年3期

張長江 張玥

【摘 要】 生態文明建設背景下,“綠色風暴”在資本市場勁吹,環境信息披露成為上市公司必選項,而環境績效作為影響企業環境信息披露水平的關鍵因素日益受到關注。文章以2012—2016年我國A股148家重污染行業上市公司為樣本,實證檢驗環境績效對環境信息披露的影響,并就媒體關注在上述關系中的角色進行分析。研究發現:環境績效對環境信息披露水平起正向影響,媒體關注在其中具有顯著正向調節作用;基于不同產權性質的媒體關注作用存在差異,對民營企業的調節效果明顯強于國有企業。

【關鍵詞】 媒體關注; 環境績效; 環境信息披露; 重污染行業上市公司

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)03-0103-06

一、引言

黨的十九大報告將生態文明建設作為中華民族永續發展的千年大計,對環境保護工作提出了新目標、新要求。強化企業環境信息披露不僅是國家宏觀政策指向,而且是企業承擔社會責任的必然選擇。學者們對影響企業環境信息披露的因素進行了較深入的探討,發現環境績效是影響企業環境信息披露內容和質量的關鍵因素之一。基于理論視角的不同,已有文獻呈現多種研究結果,包括正相關、負相關以及U型關系等。在公開資本市場中,環境信息披露不可避免地受到制度環境的影響[ 1 ]。近年來,政府先后頒布了一系列法律和規范等明確企業環境信息披露要求,但我國尚處于轉型期,正式制度的完善并非朝夕可就,必須同樣重視非正式制度的替代作用[ 2 ]。隨著數字網絡及大眾傳媒的普及,媒體關注作為一項重要的激勵機制,被視為正式制度不足的有效補充。議程設置理論認為,媒體在企業社會責任的建設和普及中能夠引導輿論走向[ 3 ]。環境危機事件造成的輿情危機、公共危機時有發生,媒體不僅能夠發揮監督職能、傳播環境信息,而且有助于構建環保意識、維護公共利益[ 4 ],如紫金礦業污染、山西三維集團違規傾倒廢渣、騰格里沙漠排污等事件,均由媒體全程關注并推動解決的。

本文試圖將媒體關注、環境績效與環境信息披露納入一個分析框架,通過內容分析法建立企業環境信息披露的代理指標,探索企業環境績效對環境信息披露的影響以及媒體關注在其中的調節作用。

二、理論分析與研究假設

(一)環境績效與環境信息披露

自愿披露理論認為,環境績效好的企業樂于提供更多環境信息,彰顯自身相對于同行的明顯優勢以獲得超常回報;而環境績效較差的企業,只能選擇披露較少信息或對其環保表現保持緘默,以避免負面影響。以往文獻表明,為避免逆向選擇問題,公司往往有意向披露好消息以便與具有壞消息的公司區分開來[ 5 ]。合法性理論則強調,信息披露是企業面臨社會壓力、政治壓力的一種體現,環境糟糕的企業面臨更多的政治和社會壓力,其合法性受到威脅,他們試圖增加可自由支配的環境披露以改變利益相關者對其實際表現的看法。因此環境績效差的企業更愿意披露信息,兩者呈現負相關關系。

生態文明建設穩步推進的大背景下,自愿的環境信息披露備受鼓勵和推崇。良好的環境績效能夠為環境友好型企業帶來綠色溢價,顧客愿意為環境績效好的企業買單,以更高價格購買綠色產品,有助于企業經營業績提升,為企業披露更多環境信息創造動力。同時,傳達良好的業績能夠提升企業的公眾形象和聲譽,建立品牌競爭優勢、獲取社會認同,并贏得與環境保護相關的政府支持[ 6-7 ]。這一點在我國尤為突出。政府提供環境獎勵、再融資便利、可交易許可和綠色信貸政策等措施以鼓勵環保行為,在財政政策以及貨幣政策的激勵下,環境績效好的企業會更多地進行信息披露,而環境績效差的企業若為粉飾其行為披露虛假數據,可能招致社會公眾的反感與排斥,甚至是政府的嚴厲懲罰,為了保險起見更傾向于掩蓋信息而不是進行辯白。基于此,本文提出如下假設。

假設1:企業環境績效對環境信息披露水平的提高有正向作用。

(二)媒體關注與環境信息披露

在資本市場中,媒體被認為是正式機制的有效補充。作為一個外部利益相關者,媒體扮演著重要的信息傳播角色,對公司行為進行一定的監督、約束和引導。媒體具有信息傳播和輿論公器的雙重功能,是一種向社會傳遞信息的途徑。學界普遍認可Dyck[ 8 ]的媒體治理理論,即媒體的傳播功能可以有效降低信息不對稱。Bushee等[ 9 ]研究也發現,媒體報道數量與不對稱程度呈負向關系,報道數量越多企業越公開透明。媒體如同反映現實的鏡子,披露環境管理信息增加了公眾的信息量,增強了利益相關者對企業的信心。公司經由媒體的正面報道,通過聲譽機制提高公眾對企業社會形象的認知,顯著作用于公眾的消費偏好,更容易獲得支持與垂青。另外,媒體作為一種無形的外部壓力,對公司起獨立的監督治理作用。媒體報道記錄了公眾意見,獨立地影響社會互動和價值形成過程,通過公共議程的設置傾向向企業施加壓力,而企業基于重新評估社會公眾期望,以更多的信息披露作為應對媒體關注下的被動戰略響應[ 10-11 ]。輿論的監督營造了強有效的合法性經營環境,使得企業在信息披露方面投入更多精力。Bloomfield等[ 12 ]的研究證實了這一點,隨著媒體報道數量的增多,企業信息披露水平也會得到提升。基于以上分析,本文提出以下假設。

假設2:媒體關注會促使企業披露更多的環境信息。

(三)媒體關注、環境績效與環境信息披露

媒體的有效介入不僅是企業環境信息披露的助推器,更重要的是讓企業認識到環境問題的嚴重性,進而增加環保投入,實現環境績效的提升。基于自愿披露理論,對于環境表現不佳的企業而言,本應披露較少的環境信息對企業污染行為進行隱瞞,然而隨著新聞曝光率的增加,其經營的合法性和社會形象面臨更加嚴峻的壓力,媒體的聚光燈使其無處藏匿,為了避免更多的輿論譴責,企業會約束其不環保行為,著手進行環境治理工作,改進生產技術,減少污染排放,并通過一定量的披露來緩解危機,積極調整以安撫利益相關者。對于環境績效好的企業來說,其本身就愿意通過直接披露績效向投資者和其他利益相關者傳遞信息,真實地展現企業的環境管理情況以區別于環境績效差的企業,媒體的傳播只會增強企業披露環境信息的行為和意愿,為了進一步強化正面形象,公司在制定戰略時會努力履行符合利益相關者需求和公司治理準則的行動,注重綠色發展、環保技術創新,在環境信息披露上也會有良好的表現。由此,本文提出以下假設。

假設3:媒體關注會增強企業環境績效對環境信息披露的正向影響,即媒體關注在環境績效與環境信息披露中起正向調節作用。

三、研究設計

(一)樣本選擇與數據收集

本研究以《上市公司環保核查行業分類管理名錄》(環辦函〔2008〕373號)和《上市公司環境信息披露指南》(征求意見稿)(環辦函〔2010〕78號)中指明的16個重污染行業為基礎,選取2012—2016年我國A股重污染行業上市公司作為樣本,剔除被ST、*ST等財務狀況異常、數據存在缺失的樣本,最終得到148家企業740個觀察值。

樣本企業的環境信息披露數據通過閱讀上交所和深交所披露的企業年度報告、社會責任報告、可持續發展報告手工收集,環境績效數據為企業年報中環境資本支出占比,媒體關注相關數據來自CNKI重要報紙數據庫,公司規模、財務杠桿、成長性、股權結構、產權性質、盈利能力等信息來自國泰安CSMAR數據庫。為了排除極端值的干擾,運用Winsorize方法對數據進行處理。

(二)研究變量

1.被解釋變量

環境信息披露(EDI)為本文的被解釋變量。借鑒Clarkson等廣泛采用的內容分析法,衡量指標依據《中國企業社會責任報告編寫指南》提出的關于環境方面的標準披露,分為環境管理、節約資源能源、降污減排三大方面30個指標,社會責任報告、可持續發展報告中若提及相應內容,賦值1分,評分而得。為避免主觀性,由兩人單獨評分并進行匯總,存在明顯差異時由第三人進行協調。對最終評分結果進行了信度檢驗,Cronbash's ?琢的值均大于0.9,說明評分結果較為可信。

2.解釋變量

(1)環境績效。由于企業層面的微觀數據難以獲得,以往研究尚未形成統一的標準來衡量上市公司的環境績效。我國不存在明確的環境績效排名,環境績效評估存在滯后性,也未建立與有毒物質排放清單(TRI)相關的環境績效數據庫。沈洪濤等[ 13 ]、龍文濱等[ 14 ]曾采用層次分析法,通過綜合量化多個環境指標評分得到環境績效,但這些指標的來源可靠性不足,且賦值法具有一定的主觀性。Patten[ 15 ]認為,企業的環保資本支出是一項相對客觀、準確的環境績效指標,黎文靖等[ 16 ]也曾用環境資本支出衡量企業環境績效。因此,本文以企業環境資本支出與企業年末總資產的比例作為衡量環境績效的依據。

(2)媒體關注。本文借鑒李培功等[ 2 ]的做法,媒體數據取自CNKI全國重要報紙數據庫,覆蓋我國500多家地級市以上報紙期刊的相關報道。未將網站新聞作為報道來源的主要原因是百度新聞得到的結果具有一定主觀性,在高速發展的互聯網時代企業可能存在雇傭水軍之嫌,故運用知網數據庫進行檢索數據較為準確。在數據庫中搜索包含樣本公司名稱以及生態、環保、環境、綠色等關鍵詞的新聞,每條計1分得到公司媒體報道數。為使該項指標得分不為0,構造媒體關注變量Media=Ln(公司媒體報道數+2)。本文認為不論正負面報道都會使企業更加清晰地暴露在利益相關者面前,因而未從情感角度區分正面或負面報道。

3.控制變量

自愿性信息披露的理論和實證研究提出,上市公司信息披露水平與公司特征密切相關[ 17-18 ]。公司特征包括結構特征、業績特征和市場特征三方面,涵蓋公司規模、負債程度、股權結構、盈利能力、行業屬性等諸多因素[ 19 ]。為了控制其對環境信息披露的影響,引入公司規模(SIZE)、財務杠桿(LEV)、成長性(GROW)、股權結構(LAR)、產權性質(GOV)、盈利能力(ROA)作為控制變量。變量定義見表1。

(三)模型設計

根據前文分析,設置如下模型:

模型1用以驗證假設1環境績效對環境信息披露的影響,模型2檢驗媒體關注與環境信息披露之間的關系,模型3驗證假設3在環境績效對環境信息披露產生影響的過程中媒體關注是否會在兩者間起到線性調節作用。

四、實證結果與分析

(一)描述性統計及相關系數

由表2可知,740個樣本中被解釋變量環境信息披露(EDI)均值為7.442,最大值與最小值分別為0和21,兩者差異較大。說明現階段我國重污染行業上市公司環境信息披露質量參差不齊,大多數企業信息披露意識較為淡薄。環境績效(EP)均值為0.422,最大值與最小值相差0.679,反映當前我國企業對環保的投資水平整體偏低,且企業間存在較大差異。此外,媒體關注(Media)均值為1.403,顯示重污染行業企業受媒體關注相對而言不高,最小值0.693與最大值4.615相差較大,意味著不同上市公司受媒體報道的強度存在差距。此外,控制變量間也存在較大差異,特別是財務杠桿(LEV)、成長性(GROW)、股權結構(LAR)。

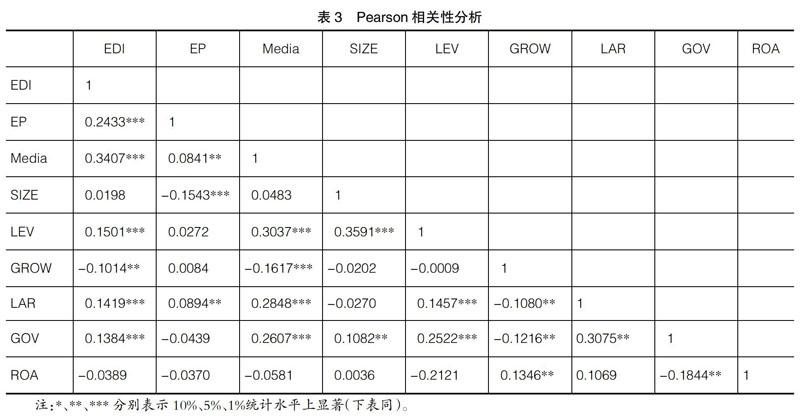

被解釋變量和解釋變量的相關系數均小于0.5,且方差膨脹因子(VIF)小于10,說明模型不存在嚴重的共線性問題。表3顯示,EDI與EP的相關系數為0.2433,在1%的水平上呈現顯著正相關,與假設1的推論相符;Media與EDI的相關系數為0.3407,在1%的水平上顯著相關,說明Media對EDI具有一定的影響作用,為進一步數據分析提供了依據。

(二)回歸結果分析

表4為本文模型回歸結果。

為了進一步驗證假設1的正確性,本文將環境信息披露作為被解釋變量、環境績效為解釋變量,運用模型1進行分析,回歸方程F值為12.359(p<0.01),回歸方程顯著。環境績效EP的回歸系數顯著為正(?茁=0.241,p<0.01),說明企業的環境績效越高,越傾向于披露更多的環境信息,結果驗證了假設1。由表4可見,媒體關注Media的系數在1%的水平上為正(?茁=0.299,p<0.01),驗證了假設2,說明媒體關注確實提升了企業的環境信息披露意愿及水平。

將媒體關注與環境績效的交互作用項引入回歸方程,發現模型的解釋力提高,調整后的R2為0.198,在1%的水平上顯著。媒體關注與環境績效交互項的回歸系數顯著為正(?茁=0.307,p<0.01),說明媒體關注在環境績效與環境信息披露中起正向調節作用。故假設3也得到支持。從模型1至模型3,R2的不斷提升代表擬合度在變好,說明模型可信度在不斷增強。

在環境績效為解釋變量的調節效應模型中,按照均值、均值加減一個標準差,區分了低、中、高三種媒體關注程度,見表5。當環境績效與中、高程度媒體關注發生交互時,其調節效應顯著,調節效應值分別為0.8770和1.4272;置信區間分別為(0.5541,1.2000)、(1.0696,1.7848),不包含0。當環境績效與低程度媒體關注發生交互后,置信區間為(-0.0262,0.8309),包含0,調節效應不顯著。由此可見,媒體關注正向調節環境績效對環境信息披露的影響。該結果意味著在中、高程度的媒體關注下,企業傾向于通過可操縱的環境信息披露積極對外公開環境績效情況。

(三)產權性質的影響

從表2可得,產權性質與環境信息披露、媒體關注的相關性比較密切。由此,本文推斷產權異質性也會影響媒體關注的調節效果。為考察媒體關注在不同產權性質企業中對環境信息披露的作用是否存在差別,將樣本數據分為國有企業和民營企業兩類,借助模型3分別對兩組樣本數據進行回歸。從表6中可以發現,民營企業樣本中EP與Media交互項的回歸系數為0.481,明顯高于國有企業的回歸系數0.311。

本文認為,相對于民營企業而言,國有企業與政府之間有強有力的天然紐帶關系,較多地獲得政策與融資等外部支持,容易忽略對環境信息披露的重視。另外,主流媒體公司往往受政府的干預,政府干預成為媒體能否充分發揮作用的關鍵。國有企業容易受到政府介入的影響,一定程度上削弱了媒體的調節作用。而民營企業缺乏政府的支持,往往注重維護自身形象,與政府、社會公眾等利益相關者保持良好關系,因此有更強的動機披露環境信息,規避媒體報道帶來的負面影響。當媒體關注程度較高時,民營企業傾向于根據報道迅速作出反應,披露更多的環境信息,擴大企業聲譽或及時止損。

(四)穩健性檢驗

為驗證本文結果的可靠性,采取以下方式進行穩健性檢驗:(1)用企業環境資本支出的對數值衡量環境績效水平,消除總體規模的影響;(2)考慮到媒體的作用效果存在一定滯后性,用滯后一期的媒體報道數據替代原有的Media。相關結論均未發生實質性變化。

五、研究結論與建議

本文從環境績效和媒體關注兩方面入手,驗證其對環境信息披露的影響,并著重研究了媒體關注在環境績效與環境信息披露兩者間的調節作用。借助以往研究中關于企業環境信息披露以及環境績效的衡量指標,本文以2012—2016年我國A股重污染行業上市公司為樣本進行回歸分析結果發現:(1)企業環境信息披露水平受到企業環境績效的正向影響,即企業環境資本支出越高代表其環境績效越好,越傾向于披露更多環境信息。這是由于企業為了向利益相關者傳達自身優勢,真實地展現企業的環境管理情況,以區別于其他企業,獲取市場競爭力。(2)媒體對環境狀況的報道使企業環境信息更加可視化,企業環境信息披露水平會隨著媒體關注程度提高得到顯著提升。基于應對合法性壓力和維護企業聲譽的需要,媒體關注度高的企業往往愿意披露更多環境信息。(3)媒體在企業環境信息披露與環境績效的關系中扮演著重要角色,起著正向調節作用。環境信息披露是企業對外部公眾傳達環境管理信息的有力途徑,企業可通過媒體這一平臺宣傳自身的環境保護理念、環境保護投入、環境績效和環境戰略等信息,增加利益相關者的認知,建立良好的綠色形象。

在大數據時代,媒體在一定程度上發揮著“放大鏡”和“傳聲筒”的效用,理應充分發揮公司治理功能,監督企業的一舉一動,約束企業不環保行為。政府應當重視媒體的正面作用,出臺相應政策法規規范媒介的發展,為企業披露信息構建良好的平臺,為生態文明發展構建和諧的輿論環境。鑒于媒體關注的重要角色,企業應深入調查和了解利益相關者的期望與需求,遵守環境信息披露準則,制定合理的環境戰略,發揮主觀能動性,把握媒體主動權,積極推動企業綠色品牌的樹立,實現環境績效、社會績效、經濟績效的和諧統一。

【參考文獻】

[1] 肖華,張國清,李建發.制度壓力、高管特征與公司環境信息披露[J].經濟管理,2016,38(3):168-180.

[2] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010,45(4):14-27.

[3] 楊德明,趙璨.媒體監督、媒體治理與高管薪酬[J].經濟研究,2012(6):116-126.

[4] 張梅珍,曹欣怡.大眾媒介參與生態環境治理的實現機制:以自然災害報道為例[J].青年記者,2018(5):25-26.

[5] VERRECCHIA R E.Discretionary disclosure [J]. Journal of Accounting & Economics,1983,5(1):179-194.

[6] GUTHRIE J,PARKER L D. Corporate social disclosure practice:a comparative international analysis[J]. Advances in Public Interest Accounting,1990,3(2):159-176.

[7] LIU X,ANBUMOZHI V. Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies[J]. Journal of Cleaner Production,2009,17(6):593-600.

[8] DYCK A,VOLCHKOVA N,ZINGALES L. The corporate? governance role of the media:evidence from russia[J]. Journal of Finance,2008,63(3):1093-1135.

[9] BUSHEE B J,CORE J E,GUAY W,et al. The role of the business press as an information intermediary[J]. Journal of Accounting Research,2010,48(1):1-19.

[10] ZYGLIDOPOULOS S C, GEORGIADIS A P, CARROLL C E, et al. Does media attention drive corporate social responsibility?[J]. Journal of Business Research,2011,65(11):1622-1627.

[11] 董淑蘭,劉浩.企業社會責任信息披露、媒體關注與績效的關系研究[J].會計之友,2018(6):72-77.

[12] BLOOMFIELD R J, WILKS T J. Disclosure effects in the laboratory:liquidity,depth,and the cost of capital[J]. Social Science Electronic Publishing,2000,75(1):13-41.

[13] 沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012(2):72-78.

[14] 龍文濱,李四海,宋獻中.環保規制與中小企業環境表現:基于我國中小板與創業板上市公司的經驗研究[J].公共行政評論,2015,8(6):25-58,185-186.

[15] PATTEN D M. The accuracy of financial report projections of future environmental capital expenditures:a research note[J]. Accounting Organizations & Society,2005,30(5):457-468.

[16] 黎文靖,路曉燕.機構投資者關注企業的環境績效嗎?——來自我國重污染行業上市公司的經驗證據[J].金融研究,2015(12):97-112.

[17] 沈洪濤.公司特征與公司社會責任信息披露:來自我國上市公司的經驗證據[J].會計研究,2007(3):9-16.

[18] 李宏偉.環境信息披露影響因素與經濟后果研究綜述[J].河南社會科學,2014,22(5):60-65.

[19] 田昆儒,許紹雙.公司特征與信息披露質量研究:國外文獻述評[J].審計與經濟研究,2010,25(3):70-76.