基于PSR-ANP的煤炭企業環境績效審計指標體系構建

2019-03-06 12:38:26張建平馮舒祺

會計之友 2019年3期

關鍵詞:煤炭企業

張建平 馮舒祺

【摘 要】 在國家進行產業轉型升級的大背景下,煤炭企業作為重污染行業的典型企業之一,其環境問題日益突出。因此,構建完善的環境績效審計評價指標體系成為企業審計工作中的重點。為提高煤炭企業環境績效,分析了PSR模型對環境績效審計的適用性,基于該模型從“壓力—狀態—響應”方面設計了完整的煤炭企業環境績效審計指標體系,運用ANP網絡分析法對各指標權重進行衡量,隨后將其運用到山西省典型煤炭企業——同煤集團和陽煤集團的環境績效審計評價工作中,并對結果進行評估分析,以期為企業的可持續發展和環境績效審計提供研究基礎。

【關鍵詞】 煤炭企業; 環境績效審計; PSR模型; ANP網絡分析法

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)03-0131-05

一、引言

近年來隨著工業發展,環境問題層出不窮。雖然通過企業積極治理,環境資源現狀已明顯好轉,但總體趨勢仍不容樂觀。我國是煤炭資源大國,2016年全年原煤產量34.1億噸,煤炭企業成為能源生產及開采中至關重要的一環。然而煤炭企業在原煤開采及加工中,不可避免地對環境造成了嚴重的破壞。由于環境惡化程度的加重,煤炭企業一方面著手進行相應的環境治理,另一方面開始重視內部環境績效審計[ 1-3 ]。我國環境績效審計起步較晚,缺乏相應的理論基礎和實踐經驗[ 4 ],加之環境績效審計涵蓋內容繁雜、空間跨度過大、部分指標無法用貨幣衡量等一系列問題,使得環境績效很難有統一的衡量標準。

為完善環境績效審計,促進環境會計工作穩步進行,國內外學者對環境績效審計問題研究都投入了大量精力。國外對環境績效審計研究起步較早,逐步形成了完善的企業環境績效審計體系[ 5 ];而我國對環境績效審計的研究起步較晚。李旗綱等[ 6 ]提出環境審計并不是一個獨立的審計概念,而是原有審計體系中的內容延伸,煤炭企業應以完善合規性審計為基礎逐漸向環境績效審計過渡。張紅軼和張芳梅[ 7 ]分析了煤炭企業環境審計風險的成因,并提出相應的改進措施。劉紹楓和胡中艾[ 8 ]基于平衡計分卡模型對煤炭企業環境績效審計指標構建進行了研究。張迪[ 9 ]分析了企業環境績效審計現狀并指出其指標設計的漏洞,進而通過經濟效益、環境效益、社會效益、發展能力四個方面構建企業的環境績效審計評價指標體系。

以往研究主要集中于企業環境績效審計通用理論,在研究煤炭企業環境績效審計問題方面有所欠缺,部分學者著重研究了企業環境績效審計的概念、審計工作中的漏洞及風險防范措施。由于環境績效度量模型和計算方法存在差異,環境評價結果不一致,近年來理論界開始關注煤炭企業環境績效審計工作中具體指標的構建及可適用性[ 10 ]。目前在煤炭企業環境績效審計工作中對PSR模型的運用較為局限,本文通過PSR-ANP模型與煤炭企業有機結合,設計出一套完整可行的環境績效指標并對煤炭企業進行實測評估,以促進煤炭企業審計工作更全面、更有效地展開,進而促進PSR-ANP評價模型在環境績效審計中的推廣,豐富相關研究成果。

二、煤炭企業環境績效審計指標的構建

(一)PSR模型概述及可行性分析

PSR(Pressure-State-Response)模型也稱壓力—狀態—響應模型,成型于20世紀八九十年代。它最初是由加拿大統計學家David J.Rapport和Tony Friend提出的用于環境質量評價的一種分類評價模型,后由經濟合作與發展組織(OECD)和聯合國環境規劃署(UNEP)共同發展完善,形成了現在普遍使用的研究環境問題的框架體系。

PSR模型基于人與環境相互作用這一聯系,把判斷指標分為壓力指標、狀態指標和響應指標三類。其中:壓力指標反映了被審計企業經營者在日常經濟生產及社會活動中對環境造成的壓力;狀態指標反映了在被審計企業經營行為的干預下,自然環境及自然資源所呈現的狀態;響應指標反映了面對環境資源現狀,被審計企業經營者所采取的反應措施及能減少或消除人類對環境造成的負面影響的程度[ 11 ]。由此可見,PSR模型能直觀反映經營者行為干預和環境狀態表征之間循環往復彼此依存的關系。我國目前環境績效審計的方向是突出環境責任,正確評估受托者的環境資源利用情況,并強化環境評價和環境建議功能。通過PSR模型把環境表征與經營者行為高度結合,對環境績效審計工作的具體內容進行區分并量化,能使環境績效審計結果更加直觀清晰。基于這一邏輯關系,可以將其應用于煤炭企業環境績效審計指標的構建。煤炭企業的PSR模型框架如圖1所示。

(二)指標設計具體原則

1.數據客觀性和可測性原則

所選指標必須是能夠通過客觀科學的方法測量或者通過的,主觀評價類指標會降低審計工作的可靠性。

2.全面性原則

指標體系必須全面完整地涵蓋審計工作所需的數據,使審計結果更加準確,對企業下一步工作的進行具有現實指導意義。

3.定量與定性相結合的原則

審計指標的確立要以定量為主,適當結合定性分析。定量指標能夠通過數值清晰地反映出審計結果,結合實踐經驗進行定性分析,可使審計結果更全面。

4.適應性原則

審計指標的設計不能脫離目標企業的經營現狀和當地的特點,應當在結合現實情況的基礎上進行設計。

(三)指標體系的構建

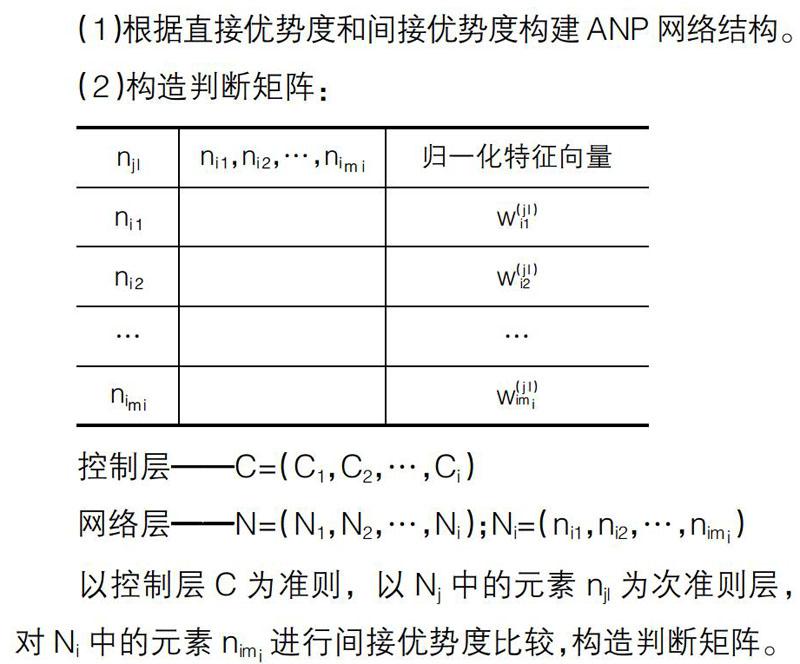

基于PSR模型的基本思路,在構建煤炭企業環境績效審計的審計指標時,分為三個層面進行設計。壓力指標具體細分為供需壓力和環境壓力兩個方面,分別對當地煤炭資源供需壓力和生態環境壓力作了解釋。狀態指標通過對資源開采和生產過程中廢棄物的排放作細分,著重體現煤炭企業在開采和精煉過程中對當地資源和環境造成的可逆或不可逆的損害,能更直觀地反映出企業活動對環境的作用。響應指標把反應舉措細分為法律法規制約、廢棄物治理、環保資金投入和公眾監督等指標,體現了企業為降低環境污染所做的努力及社會公眾對環境污染的重視程度[ 12 ]。具體細分指標見表1。

三、指標評估及分析

(一)指標權重確定

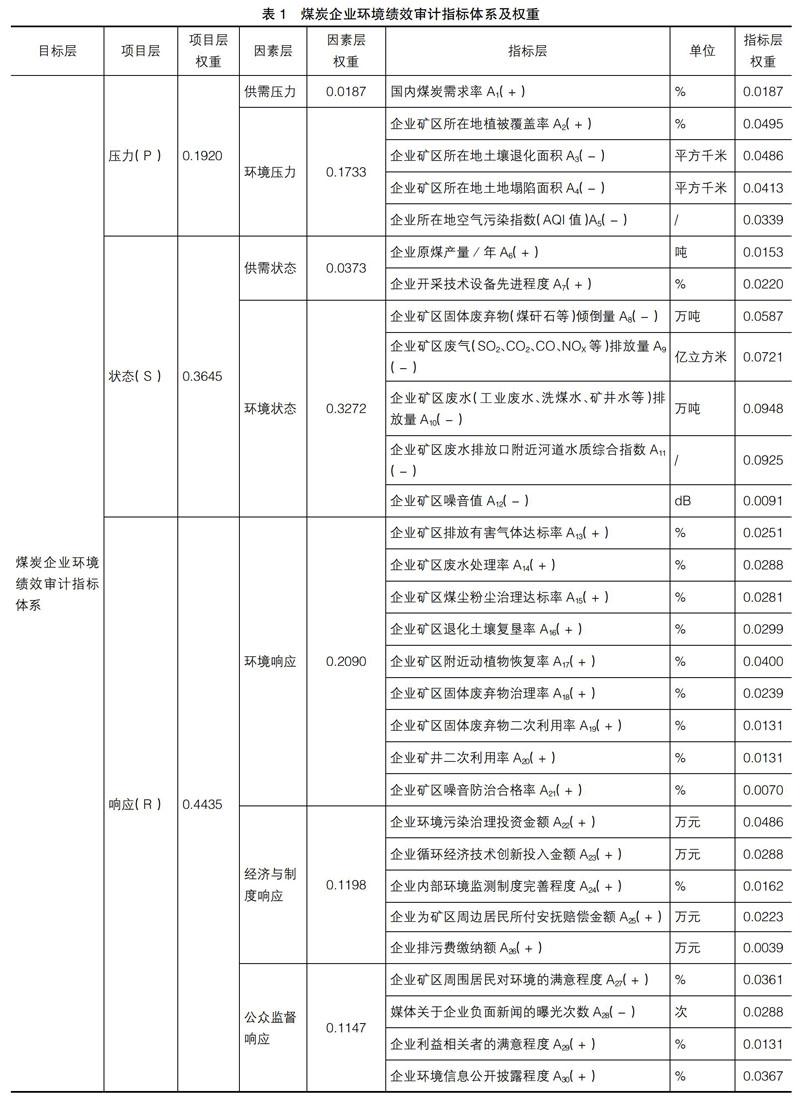

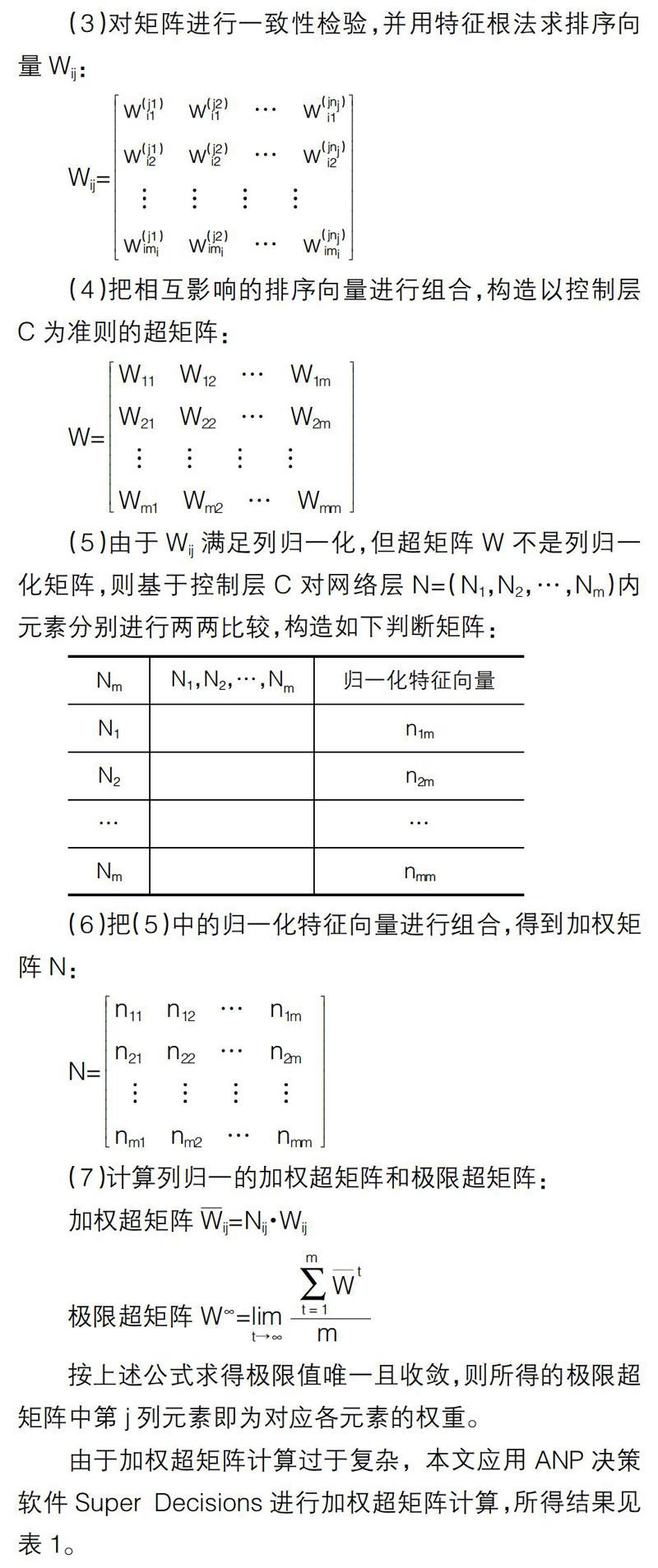

本文選擇ANP網絡分析法進行權重確定。ANP分析法較之于傳統的AHP層次分析法考慮了元素跨層次之間的相互關系及各因素交叉作用的情況,使得結果更加客觀準確。筆者先后邀請了21名專家運用1—9級標度法依次對項目層、因素層和指標層的各指標分別進行兩兩重要性打分,再針對該指標的不同專家分值求其幾何平均數并構造判斷矩陣,最后運用ANP網絡分析法計算出各個指標的權重,具體步驟如下:

(1)根據直接優勢度和間接優勢度構建ANP網絡結構。

(2)構造判斷矩陣:

按上述公式求得極限值唯一且收斂,則所得的極限超矩陣中第j列元素即為對應各元素的權重。

由于加權超矩陣計算過于復雜,本文應用ANP決策軟件Super Decisions進行加權超矩陣計算,所得結果見表1。

本審計體系共涉及3個一級指標,7個二級指標,30個三級指標。由表1可知,壓力指標、狀態指標和響應指標的權重分別為0.1920、0.3645和0.4435,可見煤炭企業對環境資源現狀所做的反應和采取的措施在環境績效審計中值得更加重視。在二級指標中,權重排名前三的指標分別是環境狀態、環境響應和環境壓力,側面反映出重污染行業企業的日常生產經營活動與生態環境和資源變化休戚相關。由于一、二級各指標相對重要性的影響,反映到三級指標上的權重排名前三的指標分別是企業礦區廢水排放量、企業礦區廢水排放口附近河道水質綜合指數和企業礦區廢氣排放量。此外,企業礦區固體廢棄物傾倒量、企業礦區所在地植被覆蓋率和企業環境污染治理投資金額指標權重占比也較高,而噪音防治、企業利益相關者的滿意程度指標權重相對較小。說明企業在進行環境績效審計時應著重關注企業與環境之間的相對行為,在后續進行產業轉型時也應把節能減排降“三廢”作為首要目標,而不應一味地關注企業利益相關者的利益。

(二)煤炭企業環境績效評價結果

通過查詢同煤集團和陽煤集團2016年度公司年報、《山西省統計年鑒》以及山西省環境保護廳信息公開報告即可得表1所需各項數據,采用加權求和法即可得出所求績效分數。由于權重計算時已進行標準化處理,但指標有正向指標和負向指標之分(表1中已標注),在計算時應對負向指標進行正向化處理(即求其相反數),計算結果見表2。具體計算公式為:

表2和圖2分別對同煤集團和陽煤集團各指標進行評估并對同指標進行橫向對比,正負向指標相抵后可得陽煤集團的環境績效優于同煤集團,績效分數偏高,反映出近年來重污染行業企業對環境問題愈加關注,在環境治理方面卓有成效。但通過圖2可看出同煤集團和陽煤集團的各指標評估分數跳躍較大,一方面由于各指標對應數值相差較大,另一方面反映出煤炭企業應該在生產和治理兩方面齊頭并進均衡發展。

在同等供需壓力前提下,同煤集團企業及礦區所在地的環境壓力較陽煤集團嚴重。同煤集團礦區大多分布于大同、朔州和忻州等煤炭資源型城市,多年的煤炭挖掘使得當地部分生態環境遭受了不可逆的破壞;而陽煤集團礦區分布較集中,對生態環境造成的破壞較輕,企業所在地的環境壓力較小。

通過狀態指標的比對可以發現:同煤集團的供需狀態指標分值約為陽煤集團的兩倍,在年煤炭開采量和煤炭開采技術先進程度上都優于陽煤集團;而同煤集團環境狀態指標分數較陽煤集團低,陽煤集團在“三廢”排放和噪音控制方面的成效明顯優于同煤集團。

在響應指標比對中,同煤集團和陽煤集團各指標分值差異較小。在環境污染管控響應和公眾監督響應及環境信息披露方面,陽煤集團要優于同煤集團;經濟與政策響應方面,同煤集團對環境管控投入和政策修正方面的重視程度略優于陽煤集團。

四、結論

目前由于煤炭資源短缺和生態環境破壞問題日益嚴重,環境績效一直是政府和公眾關注的焦點,煤炭企業環境績效審計便成為企業審計體系中至關重要的一環。本文基于PSR-ANP模型設計了一套涵蓋“壓力—狀態—響應”三方面的環境績效審計指標,對山西省典型煤炭企業同煤集團和陽煤集團2016年的各項指標進行了評估。

從評估結果來看,煤炭企業作為重污染行業之一,依舊存在盲目開采、廢棄物排放量過大、廢棄物處理不達標等問題,企業礦區在開采過程中對附近生態環境造成了不可逆的損害。山西省作為煤炭資源大省,應增強政府監管,加強對各煤炭支柱企業的監管,嚴控各礦區的開采和排放;在改進技術、污染防治、廢物利用、輿論監督及環境信息披露[ 13 ]等方面,應增加投入,促進煤炭企業由“單一的生產輸出型企業”到“以循環經濟為目標的綠色生產企業”的成功轉型。

【參考文獻】

[1] 牛克洪.未來我國煤炭企業轉型發展的新方略[J].中國煤炭,2014,40(10):5-10,24.

[2] 趙林林.企業環境績效評價研究[D].河北大學碩士學位論文,2010.

[3] 張小羽.環境會計視角下的企業環境績效評價研究[D].首都經濟貿易大學碩士學位論文,2009.

[4] 李雪,王春萍.我國環境績效審計方法研究評述[J].會計之友,2006(3):70-71.

[5] 蘭昌賢.企業環境保護績效與企業競爭力關系的國外研究述評[J].現代管理科學,2017(12):103-105.

[6] 李旗綱,李君,俞宏,等.煤炭企業環境審計研究[C].煤炭經濟研究文選,2006.

[7] 張紅軼,張芳梅.煤炭企業環境審計風險探析[J].國際商務財會,2010(2):86-87.

[8] 劉紹楓,胡中艾.基于平衡計分卡的煤炭企業環境績效審計指標設計[J].會計之友,2013(9):77-79.

[9] 張迪.企業環境績效審計評價指標體系的構建[D].山東農業大學碩士學位論文,2015.

[10] 余怒濤.企業環境績效:評價與實證研究[J].會計之友,2017(18):2-8.

[11] 王漢斌,楊曉璐.煤礦安全文化指標體系構建的新方法[J].煤礦安全,2012,43(2):185-188.

[12] 李崇茂,高迪,聶銳,等.煤炭企業社會—環境績效評價體系研究[J].中國煤炭,2016,42(9):5-8,15.

[13] 宋建波,李丹妮.企業環境責任與環境績效理論研究及實踐啟示[J].中國人民大學學報,2013,27(3):80-86.

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國煤炭(2016年1期)2016-05-17 06:11:47

現代工業經濟和信息化(2016年7期)2016-05-17 05:37:19

中國市場(2016年45期)2016-05-17 05:15:29

現代商貿工業(2016年35期)2016-04-09 07:00:00

人間(2015年21期)2015-03-11 15:23:25

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年24期)2014-02-27 14:19:55