中國金融周期測算及其與經濟周期關系研究

2019-03-14 13:10:02劉璐

統計與決策 2019年4期

關鍵詞:金融

劉 璐

(上海財經大學 統計與管理學院,上海 200433)

0 引言

繼2008年全球金融危機,金融周期對宏觀經濟以及金融體系的影響受到重視。金融周期不是經濟的周期性、規律性特征,它是一系列變量以特殊的方式對經濟環境、政策作出反應所產生的一種發展趨勢,金融周期在經歷經濟繁榮的同時也為經濟蕭條埋下引線。近年來,中國積極推進金融市場化改革,金融開放程度逐步提高,相較于一度飆升的房地產價格等資產價格,實體經濟增速在下降。伴隨我國目前實體、金融去杠桿改革,傳統經濟周期理論無法解釋當下的一些問題。本文結合最新理論,考慮金融周期,探究其與經濟增長的關系,為解決我國經濟增長過程中出現的問題提供證據支持。

關于金融周期與宏觀經濟間關系的研究,在理論方面,20世紀70年代前主要是基于凱恩斯主義對宏觀經濟周期進行研究,20世紀70年代后,伴隨石油價格危機的產生,世界經濟發展受創,實際經濟周期理論(RBC理論)逐漸成為此后20多年間周期研究的理論主流。但是經過2008年全球金融危機后,凱恩斯主義以及RBC理論,這些傳統的經濟周期理論由于忽視了金融市場的因素,導致其與現實經濟行為運行脫節。危機后,學術界逐步發現經濟周期波動也受到金融因素的影響,開始重新審視傳統經濟周期理論的缺陷,在此過程中,金融經濟周期理論(FBC理論)相對于傳統經濟周期理論,逐步成為當下相關研究的主流。在實證研究方面,Borio(2014)[1]發現金融周期受風險以及對抗風險的態度影響,并且與融資約束關系密切。Aikman等(2015)[2]、Antonakakis等(2015)[3]通過研究信貸,發現金融周期和商業周期間存在雙向溢出效應,二者間溢出效應的規模、方向隨經濟環境而改變。陳雨露等(2016)[4]、馬勇等(2017)[5]通過實證研究金融周期與經濟周期關系,發現金融周期對經濟周期存有影響。伊楠等(2016)[6]、范小云等(2017)[7]發現中國金融周期的波動周期長于經濟周期。在金融周期的測度方面,有部分文獻通過多個指標如信貸、房地產價格等對金融周期進行測度[6-8]。部分文獻通過編制綜合指數對金融周期進行測度[9-12]。

通過梳理文獻發現,2008年后,學術界對金融周期、經濟周期研究的熱度增加,但對金融周期的測度并沒有統一的范式。因此,本文用3種方法編制中國金融周期指數,對金融周期進行測算;并將3支中國金融周期指數分別與經濟周期進行研究,探究金融周期與經濟周期的關系,并選取最優指數進行進一步分析。

1 金融周期測算

金融周期的測度相關文獻中,有的選取單一指標測度金融周期,也有編制綜合指數測度金融周期。相較于使用單一指標進行比較協同性分析,由于納入多個指標,綜合指數可以更全面地對金融周期的波動情況進行刻畫;在后續與經濟周期關系進行研究時,回歸模型中納入綜合指數,相較納入多項指標,可提高模型穩健性。所以,本文通過編制中國金融周期指數測度我國金融周期。

1.1 指標的選取及預處理

對于測度金融周期的指標選取,本文分別從信貸、資產價格、貨幣市場、資本流動四個方面選取國內信貸總量、房地產開發企業商品房銷售額、上證綜指、貨幣供應量M2/GDP、資本和金融項目差額/GDP五個指標構建中國金融周期綜合指數。本文選取以上五個指標的理由主要是:首先,由于信貸在投資、儲蓄間扮演重要角色,在多個文獻[13,14]中已論證信貸可以用于測度金融市場波動,故在編制中國金融周期指數時納入國內信貸總量;然后,由于資產價格中房地產價格、股票價格在我國作用巨大,極具代表性,所以本文將房地產價格及股票價格作為資產價格的代理指標納入中國金融周期指數的指標體系;最后,由于資本賬戶開放度會對一國的貨幣政策執行產生影響,進而影響金融周期,所以本文在構建中國金融周期指數時,將貨幣市場和資本流動相關代理指標納入中國金融周期指數的指標體系中。國內信貸總量、上證綜指、資本和金融項目差額/GDP數據來源于萬得資訊,房地產開發企業商品房銷售額、貨幣供應量M2/GDP數據來源于中經網統計數據庫。以上指標數據樣本時間段為1998年第一季度至2018年第一季度。

在構建中國金融周期指數前,本文對五個構建的中國金融周期指數指標:國內信貸總量、房地產開發企業商品房銷售額、上證綜指、貨幣供應量M2/GDP、資本和金融項目差額/GDP的原始序列進行X-12季節調整,然后對季節調整后的序列進行HP濾波處理得到各序列的均衡序列,再使用偏離均衡程度百分比轉化,得到最終構建指數的指標數據。將國內信貸總量、房地產開發企業商品房銷售額、上證綜指、M2/GDP、資本和金融項目差額/GDP經過以上預處理后的序列分別記為Loan、House、SSindex、Money、Capital。

1.2 金融周期綜合指數的構建

本文分別采用簡單算術平均法、廣義脈沖響應函數法、因子分析法確定中國金融周期指數中指標權重,進而構建了三支中國金融周期指數。其中:(1)通過簡單算術平均法構建的指數,每個指標的權重是相等的。(2)廣義脈沖響應函數法構建指數時,通過VAR模型對在樣本時間段內的變量進行描述,使其作為其過去值的線性刻畫。由于不對內外生變量作區分,此方法能夠避免錯誤分類。廣義脈沖響應函數法構建的指數,其指標權重是基于廣義脈沖響應的結果。(3)因子分析法所構建的指數,是通過選取方差貢獻率大的綜合因子,并利用因子的方差貢獻率進行加權平均最終得到指數值。

在上述三個指數權重的確定方法中,由于在廣義脈沖響應函數法構建指數時需要指標均是平穩,因此對經過預處理后的指標進行平穩性檢驗,結果如表1所示,可見所有構建變量均是平穩序列。

表1 平穩性檢驗

基于上述三種指數權重確定方法,中國金融周期指數的構建形式為:

其中,w1、w2、w3、w4、w5是指標對應的權重,并且w1+w2+w3+w4+w5=1。

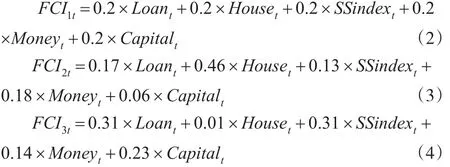

簡單算術平均法、廣義脈沖響應函數法、因子分析法構建的三支中國金融周期指數分別記為FCI1、FCI2、FCI3。三支指數的構建形式如式(2)至式(4)所示:

三種方法構建的指數走勢圖如圖1所示。

圖1 三種指數權重確定方法構建的中國金融周期指數

2 金融周期與經濟周期

上文通過三種權重確定方法構建了三支中國金融周期指數,本文將這三支指數分別與經濟周期建立模型,研究我國金融周期與經濟周期的關系,并通過模型結果比較,選取最優指數作為中國金融周期的一個代理變量。

參考Goodhart和Hofmann(2000)[15]的研究,此處建立回歸方程如式(5)所示,記分別含有及其滯后項的方程為方程一、方程二、方程三。

本文選取GDP實際增長指數作為經濟周期EC的代理變量;R為實際利率,實際利率為名義利率與通脹率的差值,其中名義利率選取銀行間同業拆借7天利率。參考標準文獻的做法,將R的滯后期設定為滯后1期,金融周期的滯后期定為8期,即n1=8。GDP實際增長指數、銀行間同業拆借7天利率、通脹率來源于中經網統計數據庫,時間段為1998年第一季度至2018年第一季度。將GDP實際增長指數、R、FCI1、FCI2、FCI3進行季節調整后經HP濾波處理得到對應的周期項序列,分別記為GDPc、Rc、FCI1、FCI2、FCI3。

對GDPc、Rc、FCI1、FCI2、FCI3進行平穩性檢驗,檢驗結果如下頁表2所示,可見GDPc、Rc、FCI1、FCI2、FCI3均為平穩序列。

本文選取廣義矩估計方法(GMM)對式(5)進行估計。Hansen(1982)[16]首次提出GMM方法,相較于最小二乘法,GMM方法的假設前提要求較少、使用范圍較廣。本文通過將三個中國金融周期指數分別納入回歸,使用GMM方法對式(5)進行估計,具體結果如表3所示。

表2 平穩性檢驗

表3 GMM估計結果

通過表3可知,三支中國金融周期指數當期值對經濟周期均有顯著的正向影響,FCI1在滯后3期對經濟周期影響顯著,其余時間不顯著;FCI2在滯后1期、滯后3期對經濟周期影響顯著,其余時間影響不顯著;FCI3在滯后3期對經濟周期影響顯著,其余時間影響不顯著。通過比較三個方程估計結果,相較而言,通過廣義脈沖響應函數法得到的中國金融周期指數FCI2對經濟周期的解釋更強,所以下文選用FCI2作為金融周期的代理變量。通過方程二的估計結果,在滯后1期時,即FCI2,t-1與經濟周期相關系數最大,此時FCI2,t-1對經濟周期影響在1%的顯著性水平下顯著,這說明金融周期波動領先于經濟周期1個季度。

本文進一步通過譜分析研究中國金融周期及經濟周期波動情形。圖2是FCIc2與GDPc的譜密度值。由圖2可知,FCIc2的譜密度圖中較明顯的譜峰為0.0138,對應主周期長度是7.3636個季度;GDPc的譜密度圖中譜峰為0.9307,對應主周期長度是13.5個季度。可見我國金融周期整體存在7.3636個季度的周期波動,經濟周期存在13.5個季度的周期波動。

圖2GDPc與FCIc2的譜密度圖

本文通過對FCIc2與GDPc做交叉譜分析,精確地測度出FCIc2領先GDPc的期數(見表4)。通過交叉譜分析,當耦合振蕩周期為7.3636個季度時,FCIc2與GDPc的振幅達到最大值0.1099,一致性統計量為1,FCIc2的波動趨勢領先GDPc1.1462個季度。通過交叉譜分析進一步驗證了GMM方法的估計結果。由此可見,金融周期對經濟周期有一定的預測能力,可以提前1.15個季度對經濟周期進行有效預測。

表4 交叉譜分析結果

3 結論

本文通過三個方法編制中國金融周期指數,并通過將三支中國金融周期指數分別與經濟周期進行研究,選取出最優指數進行進一步分析。通過實證分析,得到以下結論:(1)金融周期對經濟周期有顯著的正向作用。本文從信貸、資產價格、貨幣市場、資本流動四個方面選取國內信貸總量、房地產開發企業商品房銷售額、上證綜指、貨幣供應量M2/GDP、資本和金融項目差額/GDP五個指標,采用簡單算術平均法、廣義脈沖響應函數法、因子分析法確定構建3支中國金融周期指數指標的權重,構建了三支中國金融周期指數測度我國金融周期,通過廣義矩估計法探究我國金融周期對經濟周期的影響,發現三支金融周期指數當期值對經濟周期均有顯著的正向影響。(2)金融周期波動領先于經濟周期,可以提前1.15個季度對經濟周期進行有效預測。本文首先通過廣義矩估計法探究我國金融周期對經濟周期的影響,其中通過廣義脈沖響應函數法構建的中國金融周期指數對經濟周期的解釋更強,故選取此指數作為金融周期的代理變量。進一步地,本文通過譜分析及交叉譜分析對金融周期與經濟周期關系作探究,發現我國金融周期整體存在7.3636個季度的周期波動,經濟周期存在13.5個季度的周期波動,并且金融周期對經濟周期有一定的預測能力,可以提前1.15個季度對經濟周期進行有效預測。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24