微觀企業(yè)全要素生產(chǎn)率的度量

2019-03-14 13:10:10胡美玲

統(tǒng)計(jì)與決策 2019年4期

王 健,胡美玲

(1.濟(jì)南大學(xué) 商學(xué)院,濟(jì)南 250002;2.山東管理學(xué)院 經(jīng)貿(mào)學(xué)院,濟(jì)南 250357)

0 引言

新常態(tài)經(jīng)濟(jì)的一個(gè)顯著特征就是增長動(dòng)力的轉(zhuǎn)換,即從“規(guī)模速度粗放增長”向“質(zhì)量效率集約增長”的轉(zhuǎn)換過程。根據(jù)Solow(1956)提出的核算框架,經(jīng)濟(jì)增長的決定因素主要依靠要素投入量的增加和全要素生產(chǎn)率(total factor productivity,TFP)的提升[1]。但要素投入量的增加是一種粗放的要素驅(qū)動(dòng)型增長,是不可持續(xù)的,因此TFP的增長成為新常態(tài)下經(jīng)濟(jì)增長的源泉。但是過去關(guān)于TFP的研究多基于宏觀層面,而忽略了微觀企業(yè)的異質(zhì)性,導(dǎo)致不能正確衡量各個(gè)企業(yè)間的要素報(bào)酬,無法評(píng)估特定政策環(huán)境下企業(yè)的技術(shù)選擇傾向,達(dá)不到資源的優(yōu)化配置[2]。近年來學(xué)者們開始關(guān)注FDI、研發(fā)資本、創(chuàng)新對(duì)TFP的提升效應(yīng),企業(yè)間、產(chǎn)業(yè)間配置效率的差異性,制度環(huán)境、政府管制對(duì)TFP的影響等,這一切研究的前提都是合理度量企業(yè)的TFP。

學(xué)者們通過不同方法度量微觀企業(yè)的TFP。覃家琦等(2009)[3]采用隨機(jī)邊界生產(chǎn)函數(shù)度量微觀企業(yè)的投資效率。劉小玄和吳延兵(2009)[4]采用生產(chǎn)率理論中的DEA-M指數(shù)法度量企業(yè)生產(chǎn)率增長及來源。聶輝華等(2014)[5]運(yùn)用OP法來估計(jì)企業(yè)TFP。趙奇?zhèn)ィ?016)[6]采用LP法度量TFP,研究企業(yè)生產(chǎn)率的動(dòng)態(tài)演化。楊汝岱(2015)[7]通過運(yùn)用OP、LP法研究我國制造業(yè)企業(yè)TFP的動(dòng)態(tài)化,分析我國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型問題。李唐等(2016)[8]分別采用時(shí)間序列DEA、隨機(jī)前沿SFA和LP模型進(jìn)行度量,并運(yùn)用主成分分析對(duì)這三種模型得到的企業(yè)TFP進(jìn)行線性加總,得到新常態(tài)下企業(yè)的TFP。張志強(qiáng)(2015)[9]指出OP、LP、ACF法高估了企業(yè)的TFP,De Loecker、GRN和聯(lián)合估計(jì)的TFP度量方法能夠得到TFP的穩(wěn)健估計(jì)。因此,準(zhǔn)確合理地度量企業(yè)TFP成為迫切需要解決的問題。本文首先分析OLS法度量企業(yè)TFP時(shí)存在的偏誤及其對(duì)模型估計(jì)的影響,然后對(duì)度量生產(chǎn)函數(shù)的常見方法進(jìn)行梳理和比較,為度量微觀企業(yè)TFP選擇合適的度量方法。

1 企業(yè)全要素生產(chǎn)率的OLS度量

經(jīng)典的企業(yè)TFP度量是用最小二乘法(ordinary least square,OLS)測(cè)算索羅余值(Solow Residual,指企業(yè)實(shí)際觀察值和由OLS計(jì)算所得的估計(jì)值之間的差額)來實(shí)現(xiàn)的。下面介紹OLS法度量企業(yè)TFP的基本原理。

假定企業(yè)的生產(chǎn)函數(shù)為柯布-道格拉斯形式:

式(1)中,Yit、Mit、Kit和Lit分別是企業(yè)i在t年的產(chǎn)出、中間投入、資本和勞動(dòng),Ait是Hicks中性效率(Hicksian neutral efficiency),βl、βk和βm分別表示勞動(dòng)、資本和中間投入的產(chǎn)出收入彈性。將式(1)對(duì)數(shù)化,得到其線性形式:

其中,log(Ait)=β0+εit;β0指全部樣本企業(yè)的平均效率;εit表示誤差項(xiàng),指企業(yè)i的生產(chǎn)效率與樣本企業(yè)平均效率的偏離水平,可以進(jìn)一步分解為兩部分,即εit=ωit+μit。其中,uit為隨機(jī)擾動(dòng)項(xiàng),代表模型的度量誤差或者企業(yè)不可觀測(cè)的技術(shù)沖擊,且uit與投入要素不相關(guān);ωit為企業(yè)i在t時(shí)刻的生產(chǎn)率水平,是企業(yè)可觀測(cè)但研究者不可觀測(cè)的部分,指企業(yè)的技術(shù)管理水平或者是企業(yè)已預(yù)料到的沖擊[10]。式(2)可以表示為:

通過式(3)可知,ωit的估計(jì)值ω?it為:

因此,企業(yè)i在t年的生產(chǎn)率可計(jì)算為

2 OLS度量企業(yè)TFP時(shí)存在的問題

2.1 聯(lián)立性偏誤

Andrews(1945)指出企業(yè)對(duì)自身生產(chǎn)過程較為熟悉,能夠察覺部分生產(chǎn)率的變動(dòng),及時(shí)調(diào)整要素投入數(shù)量,使其利潤最大化。企業(yè)生產(chǎn)過程中的投入要素與生產(chǎn)率變動(dòng)的相關(guān)性,使得企業(yè)的生產(chǎn)率(被觀測(cè)部分)的變動(dòng)影響到投入要素的選擇[11]。Loecker(2011)把聯(lián)立性偏誤定義為企業(yè)的要素投入決策與生產(chǎn)率的沖擊(productivity shocks)相關(guān)而導(dǎo)致的估計(jì)偏差[12]。在這種情況下,高生產(chǎn)率沖擊將導(dǎo)致企業(yè)增加要素投入,即E(xitωit)>0,其中,xit=(lit,mit)①本文全部假定勞動(dòng)力和中間投入為自由變量,企業(yè)在短期內(nèi)根據(jù)對(duì)生產(chǎn)率的判斷來調(diào)整勞動(dòng)力和原材料的投入,他們與生產(chǎn)率的相關(guān)性更高。。當(dāng)用OLS回歸式(3)時(shí),造成勞動(dòng)力、中間投入被高估,資本系數(shù)被低估[13]②當(dāng)存在多種投入要素的內(nèi)生性問題時(shí),OLS估計(jì)量的資本要素系數(shù)偏差未知。。

2.2 選擇性偏誤

在選擇樣本企業(yè)時(shí),會(huì)碰到某些樣本值缺失的情況,如果該樣本值的缺失是由于生產(chǎn)率低、經(jīng)營不善等原因退出市場(chǎng)的,則該缺失值是非隨機(jī)因素。Henckman(1974)指出樣本企業(yè)的非隨機(jī)選擇,將會(huì)導(dǎo)致度量企業(yè)TFP時(shí)出現(xiàn)選擇性偏誤。一些學(xué)者通過使用平衡樣本來解決選擇性偏誤,但是平衡樣本中的企業(yè)都是在觀察期間內(nèi)生產(chǎn)率維持較高而沒有被淘汰的成功企業(yè),不包括那些生產(chǎn)率水平較低、破產(chǎn)而被動(dòng)退出市場(chǎng)的失敗企業(yè)[8,14]。魯曉東和連玉君(2012)[15]指出相對(duì)于資本存量小的企業(yè),規(guī)模大、資本存量高的企業(yè)應(yīng)對(duì)危機(jī)能力更高,在面對(duì)低生產(chǎn)率沖擊時(shí)退出市場(chǎng)的概率較小,表明企業(yè)資本kit與企業(yè)退出市場(chǎng)概率負(fù)相關(guān),導(dǎo)致資本系數(shù)βk被低估,繼而引起企業(yè)的TFP被高估。

2.3 遺漏價(jià)格偏誤

度量企業(yè)TFP時(shí),由于各個(gè)企業(yè)的產(chǎn)品價(jià)格數(shù)據(jù)很難獲得,通常使用工業(yè)產(chǎn)品出廠價(jià)格指數(shù)平減后的銷售額來替代企業(yè)實(shí)際產(chǎn)出。Melitz(2001)[16]和指出只有在完全競(jìng)爭產(chǎn)品市場(chǎng)、產(chǎn)品同質(zhì)、無限需求價(jià)格彈性(infinite price elasticity of demand)時(shí),才可使用行業(yè)價(jià)格指數(shù)作為企業(yè)產(chǎn)品價(jià)格的代理變量。Klette和Griliches(1996)[17]指出企業(yè)產(chǎn)品價(jià)格與要素投入相關(guān)時(shí),投入要素的估計(jì)量有偏,造成度量企業(yè)生產(chǎn)率時(shí)存在遺漏產(chǎn)品價(jià)格偏誤。把平減后的銷售額代入式(3),得到對(duì)數(shù)化模型:

這里表示平減后的銷售額,pit是企業(yè)產(chǎn)品價(jià)格,指行業(yè)產(chǎn)品價(jià)格。當(dāng)企業(yè)產(chǎn)品價(jià)格高于行業(yè)產(chǎn)品價(jià)格時(shí),使用行業(yè)產(chǎn)品價(jià)格進(jìn)行平減,使得平減后的企業(yè)產(chǎn)量被高估,導(dǎo)致企業(yè)的TFP被高估。當(dāng)要素投入量與公司產(chǎn)品價(jià)格相關(guān)時(shí),,其中,xit=(lit,mit)。基于供求理論可知:企業(yè)要素投入量與企業(yè)產(chǎn)品數(shù)量正相關(guān),企業(yè)產(chǎn)品數(shù)量與企業(yè)產(chǎn)品價(jià)格負(fù)相關(guān),得到投入要素量與企業(yè)產(chǎn)品價(jià)格負(fù)相關(guān),即,造成勞動(dòng)力、中間投入被低估,資本被高估。

同理,鑒于企業(yè)各個(gè)投入要素價(jià)格的不可得性,企業(yè)的資本存量一般使用固定資產(chǎn)投資價(jià)格指數(shù)進(jìn)行平減,中間投入使用原材料、燃料和動(dòng)力購進(jìn)價(jià)格指數(shù)進(jìn)行平減,勞動(dòng)人數(shù)表示的勞動(dòng)力投入則不需要進(jìn)行平減。如果投入要素市場(chǎng)處于不完全競(jìng)爭條件下,將產(chǎn)生遺漏投入要素價(jià)格偏誤。當(dāng)投入要素價(jià)格高于行業(yè)要素價(jià)格時(shí),使用行業(yè)要素價(jià)格進(jìn)行平減,使得平減后的要素投入量被高估,導(dǎo)致企業(yè)的TFP被低估。把行業(yè)價(jià)格指數(shù)平減后的投入要素代入模型,得到:

2.4 多產(chǎn)品問題

柯布-道格拉斯生產(chǎn)函數(shù)是建立在企業(yè)的生產(chǎn)技術(shù)水平不變,且只能生產(chǎn)單一產(chǎn)品的基礎(chǔ)上的。當(dāng)企業(yè)生產(chǎn)多種產(chǎn)品,并且多種產(chǎn)品具有不同的生產(chǎn)技術(shù)和產(chǎn)品需求時(shí),企業(yè)會(huì)根據(jù)利潤最大化原則,調(diào)整不同產(chǎn)品的產(chǎn)出,導(dǎo)致產(chǎn)生產(chǎn)品結(jié)構(gòu)內(nèi)生性問題。多產(chǎn)品問題僅存在于多產(chǎn)出公司(multi-product firms),當(dāng)多產(chǎn)品企業(yè)的產(chǎn)出結(jié)構(gòu),投入產(chǎn)出水平和價(jià)格數(shù)據(jù)可得時(shí),可以得到企業(yè)TFP的一致估計(jì)量。Bernard等(2007)[18]指出當(dāng)數(shù)據(jù)不能獲得時(shí),通過考慮產(chǎn)出種類和每類產(chǎn)出的需求;或把企業(yè)分成若干組,每組企業(yè)生產(chǎn)單一產(chǎn)品的方式解決多產(chǎn)品的產(chǎn)出結(jié)構(gòu)內(nèi)生性問題。Loecker和Warzynski(2012)基于多產(chǎn)品廠商的行為框架,研究多產(chǎn)品企業(yè)的TFP。與多產(chǎn)品企業(yè)相比,單產(chǎn)品企業(yè)不能根據(jù)市場(chǎng)情況及時(shí)調(diào)整產(chǎn)品產(chǎn)出,導(dǎo)致其投入要素系數(shù)被低估。

綜上所述,通過OLS度量微觀企業(yè)TFP是有偏的。

3 解決方法

通過分析可知,運(yùn)用OLS估算索羅余值的方法,度量微觀企業(yè)TFP是不精確和有偏的,存在聯(lián)立性偏誤、樣本選擇偏誤、遺漏價(jià)格偏誤及多產(chǎn)品內(nèi)生性問題。最新的研究關(guān)注于應(yīng)用控制函數(shù)法(Control Function)度量企業(yè)的TFP,如OP模型、LP模型、ACF模型等,在這些模型框架下,Loecker(2011)[12]、Beveren(2012)[13]進(jìn)一步提出相應(yīng)的拓展模型。接下來針對(duì)OLS度量企業(yè)TFP時(shí)存在問題,梳理相應(yīng)的解決方法并進(jìn)行比較。

3.1OP模型

Olley和Pakes(1996)[19]最早運(yùn)用半?yún)?shù)估計(jì)法(semi-parametric estimator)度量微觀企業(yè)生產(chǎn)率,該方法使用投資作為生產(chǎn)率沖擊的代理變量來解決聯(lián)立性偏誤,使用生存概率(survival probability)解決樣本選擇偏誤。

假定勞動(dòng)力和中間投入是自由變量(freely variable)①自由變量也稱為可變要素,能夠隨時(shí)調(diào)整,對(duì)將來投資無影響且不進(jìn)入投資函數(shù)。;資本是狀態(tài)變量(state variable),當(dāng)期資本取決于上期資本和上期投資,與當(dāng)期投資無關(guān),即假定投資是生產(chǎn)率的嚴(yán)格單調(diào)遞增函數(shù),在投資為正的情況下,投資函數(shù)對(duì)生產(chǎn)率的反函數(shù)為ωit=ω(iit,kit)。用投資函數(shù)的反函數(shù)作為代理函數(shù),式(3)轉(zhuǎn)換為:

第二步:考慮樣本的退出問題。根據(jù)Olley和Pakes(1996)[19]給出的Bellman方程,把企業(yè)生存狀態(tài)記為dit,當(dāng)企業(yè)持續(xù)經(jīng)營時(shí),dit=1;企業(yè)退出市場(chǎng)時(shí),dit=0。企投資量和資本存量對(duì)數(shù)值的多項(xiàng)式。為說明半?yún)?shù)估計(jì)法對(duì)生產(chǎn)率的測(cè)算,將具體的估計(jì)過程分為三步。

第一步:依據(jù)式(8)進(jìn)行回歸,得到勞動(dòng)、中間投入的一致估計(jì)量業(yè)是否退出市場(chǎng)取決于技術(shù)臨界值當(dāng)企業(yè)的生產(chǎn)率否則dit=1。通過Probit模型得到企業(yè)的生存概率P,即:

第三步:估計(jì)資本系數(shù)。生產(chǎn)率服從一階馬爾可夫過程,ξit是ωit期望的沖擊,與投入要素不相關(guān),是企業(yè)不可觀測(cè)部分。將yit-βllit-βmmit的條件期望寫成β0+βkkit加上生產(chǎn)率的條件期望,并整理得到:

將在第一步和第二步估計(jì)中得到的β?l、β?m、φ?it和代入式(9)得:

式(10)非線性模型有兩種估計(jì)方法,第一種是通過搜索不同的βk取值,使得殘差平方和最小的值就是③為 βk的任一可能的備選值,則可以預(yù)測(cè) ωit每一期的值。即:使用這些預(yù)測(cè)值,通過可以得到的非參數(shù)一致估計(jì)那么關(guān)于的殘差為因?yàn)閗it取決于iit-1,那么當(dāng)期的kit與當(dāng)期的μit不相關(guān),因此 βk的一致有效性估計(jì)可以通過得到。;第二種是再次利用四次多項(xiàng)式將近似展開。

3.2 LP模型

Levinsohn和Petrin(2003)[20]指出,OP模型中利用投資作為代理變量存在以下問題:一方面企業(yè)存在調(diào)整成本,使得部分企業(yè)的投資額為零。假定投資與總產(chǎn)出存在單調(diào)遞增關(guān)系,表明投資額為零的數(shù)據(jù)無法估計(jì),使得大量樣本數(shù)據(jù)不能使用;另一方面存在非凸性調(diào)整成本,這使得誤差項(xiàng)與投資之間存在相關(guān)性,導(dǎo)致投資不能完全響應(yīng)生產(chǎn)率的沖擊。Levinsohn和Petrin(2003)[20]使用中間投入作為代理變量,認(rèn)為與投資作為代理變量相比,中間投入作為代理變量時(shí),樣本量損失較少,能夠較好地解決生產(chǎn)函數(shù)的內(nèi)生性問題,獲得投入要素的一致性有效估計(jì)。LP法與OP法相比,在估計(jì)的第一階段僅得到勞動(dòng)的一致估計(jì)量,由于中間投入為代理變量,因此中間投入的估計(jì)是在第二階段得到的。其次,在處理樣本選擇時(shí),OP在第二階段考慮了公司的生存概率,而LP沒有考慮樣本退出問題[21]。

3.3ACF模型

ACF模型認(rèn)為OP和LP的生產(chǎn)函數(shù)估計(jì)在第一階段將遇到共線性問題。OP、LP方法假定,勞動(dòng)力lit是自由變量,能夠隨時(shí)調(diào)整,因此勞動(dòng)并不是狀態(tài)變量,并不影響生產(chǎn)率,沒有進(jìn)入投資函數(shù)。ACF認(rèn)為,企業(yè)勞動(dòng)調(diào)整成本很高(即勞動(dòng)力并不是自由要素),勞動(dòng)作為自由變量的假設(shè)過于嚴(yán)格。ACF假設(shè)lit是資本和生產(chǎn)率的函數(shù):lit=f(ωit,kit)。在這種情況下,勞動(dòng)力需求為:lit=f(ωit可知lit為資本和代理變量的函數(shù),因而勞動(dòng)力的系數(shù)βl在第一階段不能通過四階多項(xiàng)式估計(jì)得出。ACF模型是對(duì)OP模型的拓展,該模型假定所有的投入要素都是狀態(tài)變量,生產(chǎn)率和投入要素影響到企業(yè)的投資決策,企業(yè)的投資函數(shù)為估計(jì)過程與OP法相似,但是第一步只能得到而勞動(dòng)、資本、中間投入系數(shù)最后同時(shí)估計(jì),通過非參數(shù)估計(jì)法得到要素投入的系數(shù)。

3.4 De Loecker模型

Klette 和 Griliches(1996)、Levinsohn 和Melitz(2002)提出使用有條件的需求系統(tǒng)(conditional demand system)解決不完全競(jìng)爭市場(chǎng)中產(chǎn)品價(jià)格遺漏偏誤[17,22],基于此,Loecker(2011)[12]對(duì)OP模型進(jìn)行拓展,假設(shè)企業(yè)生產(chǎn)單一產(chǎn)品面臨的需求函數(shù)為:

這里:Qit指企業(yè)i在t時(shí)的產(chǎn)品需求;QJt指行業(yè)J在t時(shí)的產(chǎn)品;Pit指企業(yè)i的價(jià)格;PJt指行業(yè)J的價(jià)格;指企業(yè)面臨的需求沖擊;η指行業(yè)內(nèi)不同產(chǎn)品需求的替代彈性;ξit指不可觀測(cè)的需求沖擊(demand shocks),ξit與產(chǎn)出價(jià)格相關(guān)。將式(11)對(duì)數(shù)化,得:

這里ωit的代理變量是投資①由于模型是對(duì)不完全競(jìng)爭產(chǎn)品市場(chǎng)中OP模型的拓展,因此代理變量是投資;如果是對(duì)LP模型的拓展,代理變量則是中間投入。。從式(13)可知,通過添加( 1/ η )qJt到生產(chǎn)函數(shù)中代理不可觀測(cè)的企業(yè)產(chǎn)品價(jià)格,把式(13)轉(zhuǎn)化為最終測(cè)算公式,得到不完全競(jìng)爭產(chǎn)品市場(chǎng)中投入要素的一致估計(jì)量:

3.5 Beveren模型

不完全競(jìng)爭產(chǎn)品市場(chǎng)下De Loecker模型涉及的是單一產(chǎn)品面臨的需求函數(shù),當(dāng)涉及多產(chǎn)品企業(yè)時(shí),需要考慮產(chǎn)品種類和每種產(chǎn)品的需求來解決多產(chǎn)品的產(chǎn)出結(jié)構(gòu)內(nèi)生性問題。假定行業(yè)內(nèi)(industry)有N個(gè)企業(yè)生產(chǎn)M中產(chǎn)品,把行業(yè)細(xì)分為S個(gè)次級(jí)部門(sub-sector),當(dāng)次級(jí)部門有不同的需求價(jià)格彈性時(shí),生產(chǎn)函數(shù)為:

其中:s代表次級(jí)部門,M表示次級(jí)部門總量;Iis表示虛擬變量,如果公司i有次級(jí)部門s,Iis=1,否則為0;qJts指行業(yè)內(nèi)不同次級(jí)部門的需求變動(dòng)(demand shifter),用不同次級(jí)部門的產(chǎn)出表示;ηs指次級(jí)部門產(chǎn)品需求的替代彈性表示行業(yè)產(chǎn)出。從式(15)中可知,如果不同次級(jí)部門的需求價(jià)格彈性ηs不同,那么不同次級(jí)部門的投入要素系數(shù)βh和生產(chǎn)率ωit也不同,每個(gè)次級(jí)部門的βh、ωit等于式(15)測(cè)算出的的乘積。

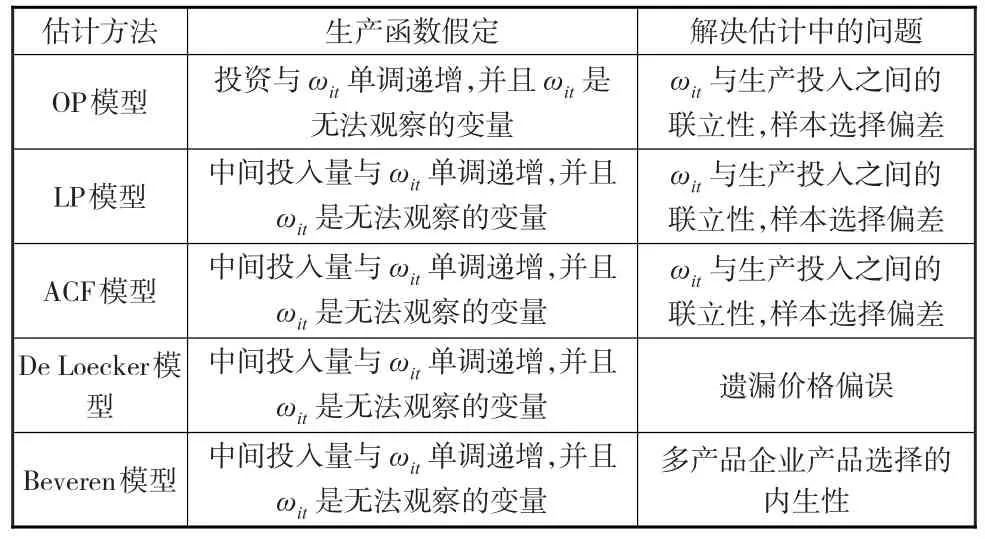

綜上所述,OP、LP、ACF、De Loecker、Beveren模型都是假定代理變量是生產(chǎn)率ωit的嚴(yán)格單調(diào)函數(shù),ωit是唯一不可觀測(cè)的狀態(tài)變量,通過使用代理變量替代不可觀測(cè)的生產(chǎn)率,解決聯(lián)立性偏誤(見下頁表1)。在選擇樣本時(shí),OP模型在評(píng)估第二階段時(shí)解決了企業(yè)生存概率問題。De Loecker、Beveren模型是OP的擴(kuò)展模型,通過把OP模型中的競(jìng)爭性市場(chǎng)、公司生產(chǎn)單一產(chǎn)品的前提假設(shè)進(jìn)一步放松,可以解決不完全競(jìng)爭市場(chǎng)下的遺漏價(jià)格偏誤和多產(chǎn)品公司的內(nèi)生性問題。

4 結(jié)論

本文首先分析了使用OLS度量企業(yè)TFP時(shí),產(chǎn)生的各種偏誤及對(duì)估計(jì)結(jié)果的影響,然后對(duì)度量企業(yè)生產(chǎn)率的方法進(jìn)行梳理和比較,得出的結(jié)論主要有以下幾點(diǎn):

表1 企業(yè)TFP度量的解決方法

(1)通過OLS估算索羅余值來度量企業(yè)TFP時(shí),首先分析了投入要素與企業(yè)生產(chǎn)率相關(guān)引起的聯(lián)立性偏誤和企業(yè)退出因素與生產(chǎn)率相關(guān)引起的樣本選擇偏誤,得知這兩種偏誤都導(dǎo)致資本系數(shù)被低估。然后分析了不完全競(jìng)爭市場(chǎng)中,企業(yè)價(jià)格與行業(yè)價(jià)格的差異引起的遺漏價(jià)格偏誤,當(dāng)企業(yè)產(chǎn)品價(jià)格高于行業(yè)產(chǎn)品價(jià)格時(shí),導(dǎo)致企業(yè)TFP被高估;當(dāng)企業(yè)投入價(jià)格高于行業(yè)投入價(jià)格時(shí),導(dǎo)致企業(yè)TFP被低估。最后分析多產(chǎn)品企業(yè)存在產(chǎn)出結(jié)構(gòu)內(nèi)生性問題,導(dǎo)致投入要素系數(shù)被低估。因此,直接使用OLS度量企業(yè)層面TFP時(shí),將導(dǎo)致估計(jì)結(jié)果非偏不一致。

(2)OP模型不但可以很好地處理聯(lián)立性偏誤,而且還能處理樣本選擇偏誤。而LP與OP模型相比,較好地解決了數(shù)據(jù)丟失的問題,但是沒有考慮樣本退出問題,因此以中間投入品作為工具變量的LP模型并不顯著地優(yōu)于以投資額作為代理變量的OP模型。ACF模型放松了OP模型中的部分假設(shè),認(rèn)為企業(yè)投資決策不僅是資本的函數(shù),還是勞動(dòng)(或者其他投入要素)的函數(shù),ACF模型的設(shè)定比OP模型更具一般性。De Loecker模型和Beveren模型主要針對(duì)不完全競(jìng)爭市場(chǎng)和多產(chǎn)品企業(yè)的TFP度量。因此,在衡量企業(yè)TFP時(shí),應(yīng)該針對(duì)估計(jì)時(shí)存在的具體問題,選擇合適的估計(jì)方法。

(3)就理論基礎(chǔ)和度量方法而言,OP模型具有較高的價(jià)值,為解決生產(chǎn)函數(shù)估計(jì)中的聯(lián)立性和選擇性偏誤提供了新的途徑。尋找合適的代理變量以及構(gòu)建可靠的企業(yè)行為模型,是這一方法的核心。由于OP模型中的生產(chǎn)函數(shù)假定完全競(jìng)爭市場(chǎng)、規(guī)模報(bào)酬不變以及生產(chǎn)單一產(chǎn)品等,對(duì)于解決不完全競(jìng)爭下價(jià)格遺漏偏誤以及多產(chǎn)品公司的內(nèi)生性問題,可以通過放松OP模型的部分假設(shè),拓展OP模型得到企業(yè)全要素生產(chǎn)率的估計(jì),這是生產(chǎn)函數(shù)估計(jì)方法的進(jìn)步,也是今后的發(fā)展趨勢(shì)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14