中國向“一帶一路”沿線國家對外直接投資影響因素的實證分析

2019-03-14 13:10:04張麗

統計與決策 2019年4期

張 麗

(1.四川大學 經濟學院,成都 610065;2.河南工業大學 新聞與傳播學院,鄭州 450001)

0 引言

中國政府發起的“一帶一路”倡議被學界視為東亞生產網絡的第二次西擴[1],從這個意義上講,周邊國家是中國推進“一帶一路”倡議的重要區域。當前全球價值鏈分工條件下,國際直接投資和國際貿易深度融合,成為貿易流動的重要驅動力量,以周邊國家為主要研究對象,對中國向“一帶一路”國家直接投資影響因素進行實證分析,對發掘中國與“一帶一路”國家間貿易潛力具有重要意義。

基于現有文獻[1-6],本文以2001—2016年中國與“一帶一路”沿線周邊22個國家[7]的統計數據為研究對象,從以下兩個方面進行了拓展:第一,將“一帶一路”倡議與全球價值鏈分工的時代背景相結合,通過對中國向“一帶一路”國家直接投資的研究和分析,發掘中國與“一帶一路”國家間的貿易潛力;第二,以中國周邊國家為主要研究對象,采用貿易和發展會議UNCYAD FDI/TNC數據庫、世界銀行WDI數據庫等數據,明確中國向“一帶一路”國家直接投資的動態演變趨勢。

1 中國與“一帶一路”主要國家的直接投資規模及依存度

1.1 中國與“一帶一路”主要國家的雙向直接投資規模

中國與“一帶一路”主要國家的雙向直接投資規模,具體見表1和表2。

據表1和下頁表2所示,從考察對象國流向中國的直接投資,總體上具有投資額小、來源國數量有限的特點。除新加坡從2001年的2144百萬美元,到2012年的6305百萬美元,總體呈現出波動中穩定增長趨勢以及馬來西亞從2001年的263百萬美元,到2011年的358百萬美元,總體呈增長趨勢但波幅變動不大外,其余大部分國家均表現出,上下波動中的逐年遞減趨勢;中國向對象國的直接投資,基本實現了全覆蓋,但投資額也比較小,且不穩定,數據統計時間區間里基本沒有一個國家保持穩步增長或持續降低。以2016年投資額大小排序,前3位分別是新加坡(2344百萬美元)、印度尼西亞(2113百萬美元)和印度(687百萬美元),這與本文的雙向貿易情況有吻合的地方。這一方面說明,中國與“一帶一路”國家間雙向投資與雙邊貿易的關系符合全球價值鏈特點;另一方面,也說明中國與“一帶一路”國家間雙向投資,尤其是中國向“一帶一路”國家的直接投資與國際和區域經濟形勢聯動關系敏感,2014年亞洲貿易長期以來首次負增長情況下,中國向“一帶一路”國家的直接投資呈現大部分國家大幅波動即是明證。

表1 2001—2012年從“一帶一路”主要國家流向中國的外資流入量(單位:百萬美元)

1.2 中國與“一帶一路”主要國家對外直接投資依存度指數

外資依存度指數一定程度上衡量了一個經濟體對從另一個經濟體流入的直接投資的依賴程度,也是衡量國際直接投資雙方合作密切程度的指標。計算方法是東道國從一個經濟體流入的外國直接投資(FDI)占其外資流入總額的比例。中國與“一帶一路”主要國家對外直接投資依存度情況,具體見表3和表4。

表2 2003—2016年中國外資向“一帶一路”主要國家流出量(單位:百萬美元)

表3 2001—2016年中國從“一帶一路”主要國家利用外資依存度指數(單位:%)

表3和表4顯示,2001—2016年,整體上,無論是中國從“一帶一路”主要國家利用外資依存度,還是中國對“一帶一路”國家直接投資依存度,都比較低,尤其是中國對“一帶一路”國家直接投資依存度,大部分數據小于0.01%,且不穩定,部分國家某些年份有所提升,但變動幅度不明顯。與前文投資規模不完全吻合的是,中國對“一帶一路”主要國家直接投資依存度方面,依然是新加坡以較大的區分度高于其他對象國,2016年最高達7.2%;而中國從“一帶一路”主要國家利用外資依存度方面,則是東盟以較大的區分度位居其他對象國之首,2013年最高達7.1%。

表42003 —2016年中國對“一帶一路”主要國家直接投資依存度指數 (單位:%)

2 實證分析

2.1 模型設定和數據說明

本文基于邁克爾·波特(Michael E.Porter)國際直接投資理論,參照吳先明和黃春桃(2016)[8]的做法,選取市場尋求型、自然資源尋求型、效率尋求型、戰略資產尋求型4個變量作為解釋變量,選取地理距離、制度變量、開放程度和匯率水平4個變量作為控制變量。并假定中國對周邊國家的直接投資與東道國市場規模、自然資源豐裕程度、技術水平呈正相關。為了控制異方差問題,本文對方差較大的自變量取自然對數。得出方程如下:

其中,i表示年份,FDIit表示i期中國對東道國t的對外直接投資流量。除馬爾代夫和土庫曼斯坦兩國之外,其余國家數據由UNCYAD FDI/TNC雙邊投資流量數據和相關國家統計部門數據整理而成。馬爾代夫和土庫曼斯坦兩國數據以及表中所有國家2013—2016年數據來自中國商務部各年度《中國對外投資公報》。α為常數項,λi、λi分別表示國家個體效應和時間效應,δ為殘差項。為控制變量。其中,i=1,…,26;t=2003,2004,…,2016。

中國向“一帶一路”國家直接投資影響因素變量設定及數據來源如下頁表5所示。

2.2 計量估計

2.2.1 單位根檢驗

中國向“一帶一路”國家直接投資影響因素單位根檢驗結果如下頁表6所示。

單位根檢驗中的P值表示棄真犯錯概率,P值小于5%即認為該序列是平穩的。檢驗結果表明:盡管中國向東道國的對外直接投資流量與部分變量無法通過平穩性檢驗,但其一階差分表現平穩,這些為一階單整序列的變量與其余直接通過平穩性檢驗的變量一起,形成方程單位根檢驗的全部結果,即模型各變量之間存在著比較穩定的均衡關系。

表5 中國向“一帶一路”國家直接投資影響因素變量設定及數據來源

表6 中國向“一帶一路”國家直接投資影響因素單位根檢驗

2.2.2 協整檢驗

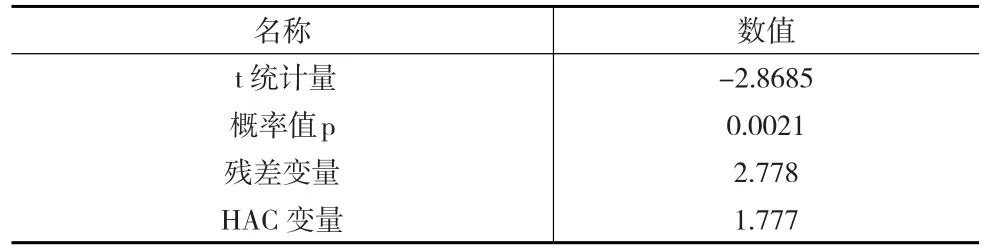

協整檢驗中ADF對應的P值小于5%,即認為存在協整。表7的檢驗結果顯示,P值為0.0021,小于5%,拒絕原假設,存在協整,可以進行回歸。

表7 中國向“一帶一路”國家直接投資影響因素協整檢驗

2.2.3 Hausman檢驗

Hausman檢驗的P值若小于顯著水平5%,拒絕原假設,為固定效應;反之,則選擇隨機效應。表8的檢驗結果顯示:P值為0.8348,大于5%,支持原假設,為隨機效應模型。

表8 中國向“一帶一路”國家直接投資影響因素Hausman檢驗

2.2.4 回歸結果

對樣本數據進行單位根檢驗、協整檢驗和Hausman檢驗,結果表明,可以進行回歸分析,結果如表9所示。

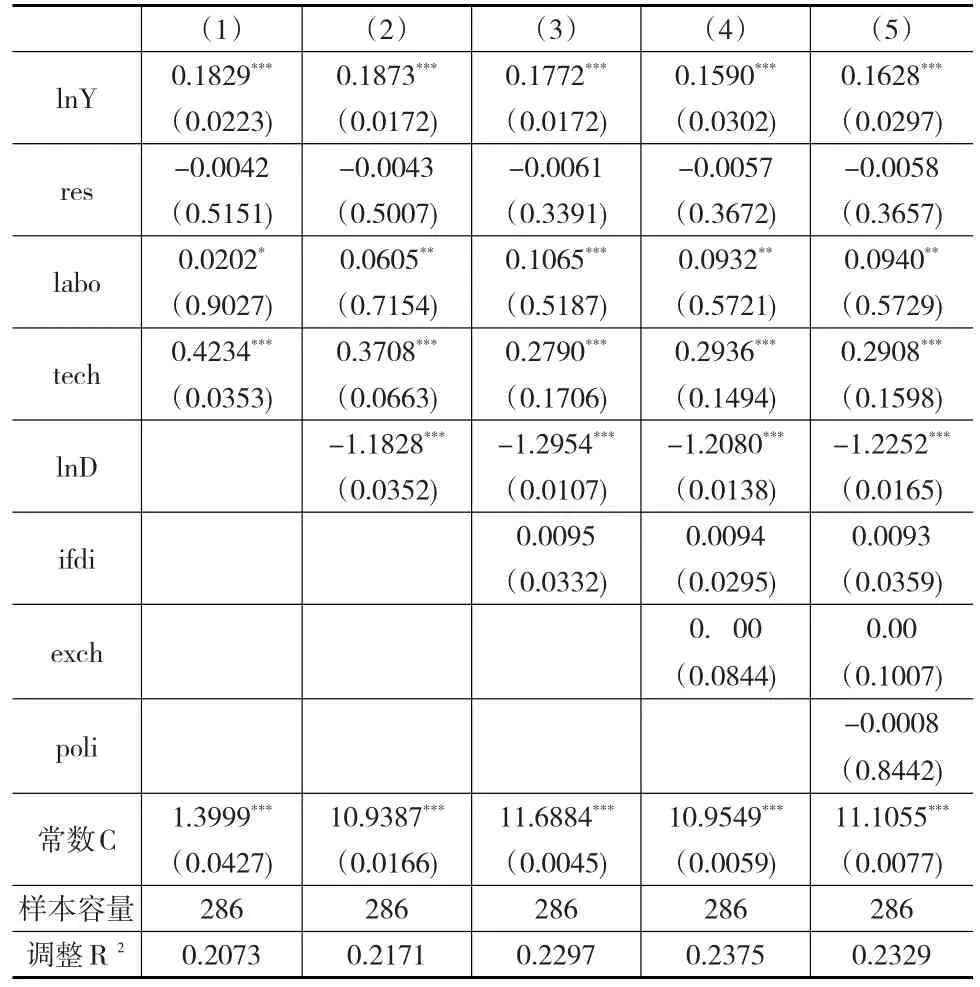

表9 中國向“一帶一路”國家直接投資影響因素回歸結果

從表9可以看出:地理距離(InD)變量對中國對外直接投資的回歸系數分別為-1.1828、-1.2954、-1.208、-1.2252,顯著性均大于10%,且為負數,這表明該控制變量對中國對外直接投資具有顯著的反向影響;相應地,東道國的GDP(Ingdp)、技術準備水平(tech)和勞動市場效率(labo)三個變量,尤其是前兩個變量的回歸系數顯著性均大于10%,勞動市場效率(labo)的回歸系數顯著性大于5%,且都為正數,這表明對中國對外直接投資具有顯著的正向影響。而另外幾個變量,東道國資源出口水平(res)、東道國的開放程度(ifdi)、匯率(exch)和制度環境(poli)的回歸系數均小于1%,為不顯著影響。

3 結論

本文通過對中國與“一帶一路”主要國家雙向直接投資狀況分析發現:中國與“一帶一路”主要國家雙向直接投資額度小,依存度都比較低,尤其是“一帶一路”主要國家對中國的直接投資不僅占比較小,而且來源國數量有限。運用拓展引力模型對中國向“一帶一路”國家直接投資的影響因素進行實證分析,實證方程引入8個變量,即GDP市場規模、res(自然資源)、labo(勞動市場效率)、tech(技術戰略)、D(地理距離)、ifdi(開放程度)、exch(匯率水平)和poli(制度環境)。回歸結果顯示:距離、東道國的GDP、勞動市場效率和技術準備水平是當前中國向“一帶一路”國家直接投資的主要影響因素。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32