關于上市公司為第三方融資提供擔保的分析和思考

2019-03-18 02:06:58方重

當代經濟管理 2019年2期

關鍵詞:融資

方重

摘 要? 我國上市公司的高負債狀況由來已久,是由我國特定歷史階段的經濟結構決定的。在21世紀第一個十年之前,中國經濟發展的重要特征就是經濟增長主要是由投資拉動,在一定程度上可以說,今天中國的現代工業體系是由昔日的高投資筑壘而成的。而昔日的投資主體則非上市公司莫屬,上市公司投資的主要來源是全社會的債務性資金,因此,上市公司的負債自然就會居高不下。目前,隨著我國經濟發展進入新常態和“三期”疊加階段,經濟下行壓力加大,相當程度上導致上市公司債務尤其是隱形債務(或有負債)風險急劇上升。因此,對上市公司隱形債務(或有負債)風險,保持高度警惕;積極探索行之有效的解決措施,防止上市公司為壞賬風險所困,導致嚴重的金融風險,就具有重要的現實意義。

關鍵詞? 上市公司;融資;擔保

[中圖分類號]F062.3[文獻標識碼] A[文章編號]1673-0461(2019)02-0084-06

作為企業融通資金和籌措資本的一種重要方式,上市公司對外提供擔保(以下簡稱“上市公司擔保”)是一個普遍現象。在現實經濟生活中,上市公司擔保通常被視為上市公司或有負債類的隱形債務。伴隨2005年《公司法》的頒布,經過重點治理的上市公司擔保行為①又呈現出新的發展趨勢,對外擔保不僅成為上市公司財務狀況安全的重大隱患,也給上市公司治理帶來嚴峻挑戰。因此,如何規范上市公司擔保行為,合理平衡上市公司、股東(特別是中小股東)及債權人的利益成為亟待研究的問題。

一、上市公司對外擔保的隱形債務狀況

(一)上市公司擔保總額總體上升

截至2017年末,上市公司中共1 952家涉及對外擔保,2017年對外擔保發生額約2 435.40億元,期末余額約4.88萬億元,期末擔保余額占期末凈資產總額的13.70%,同比增長1.87個百分點。上市公司擔保余額整體呈增加趨勢,如圖1、圖2所示。

(二)上市公司擔保以對子公司的擔保為主

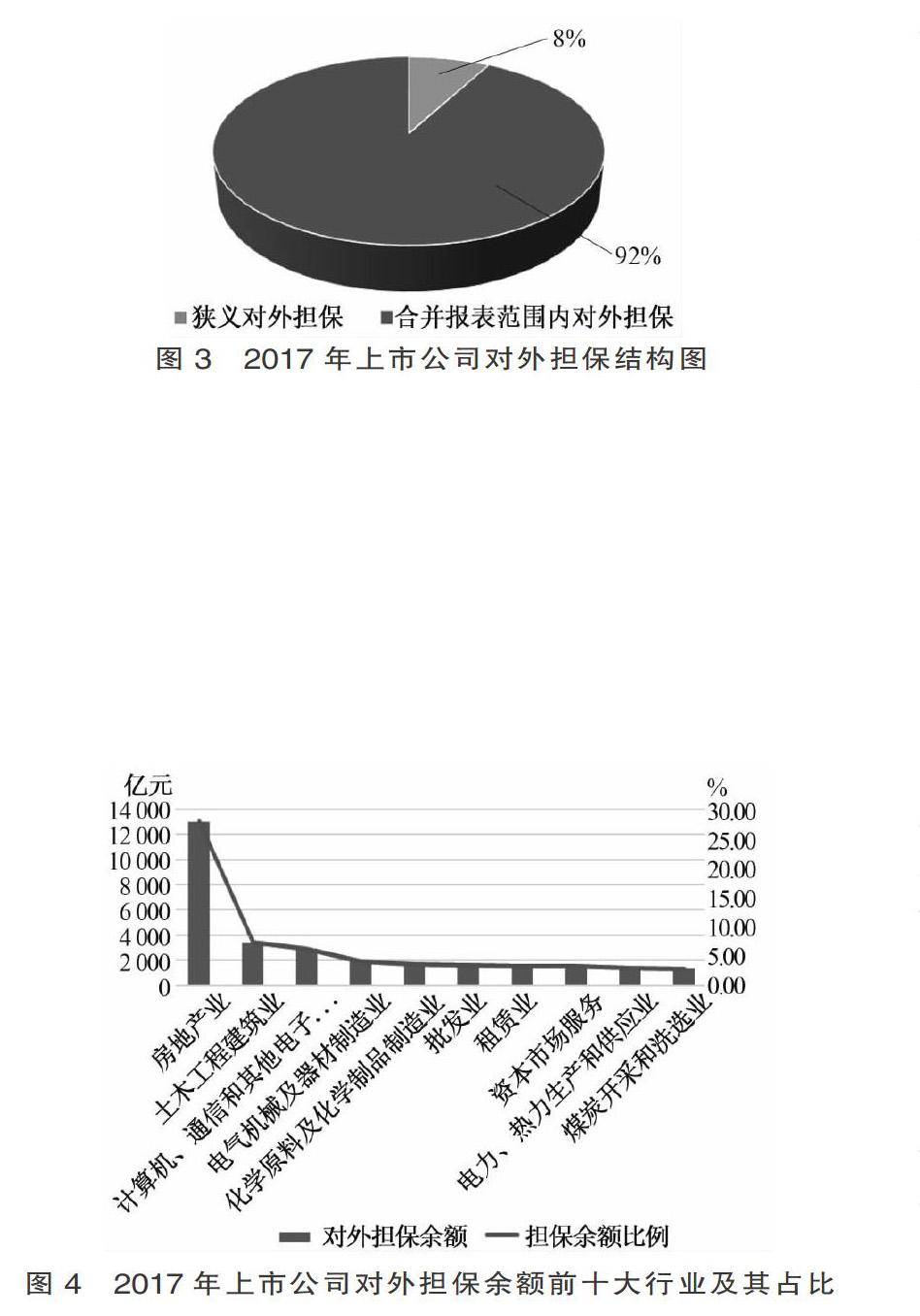

從擔保對象來看,2017年上市公司擔保對象以合并報表范圍內的子公司為主。上市公司對合并報表范圍內法律主體的擔保②發生額為2.78萬億元、占比91.95%,擔保余額為4.43萬億元、占比90.64%。而狹義的對外擔保③發生額為2 435.40億元,狹義對外擔保余額為4 570.94億元,占比僅為9.36%。從增長情況來看,2017年上市公司狹義的對外擔保余額增速為25.40%;而上市公司合并報表范圍內的法律主體的擔保余額較2016年末增長31.44%,增長速度較快(見圖3)。

(三)對外擔保的上市公司行業分布較為集中

2017年,房地產業、土木工程建筑業和計算機、通信和其他電子設備制造業等行業上市公司的對外擔保余額較多。從擔保規模來看,房地產業的擔保余額占上市公司總體擔保余額的27.88%,遠超過其他行業;從擔保家數來看,計算機、通信和其他電子設備制造業存在擔保余額的公司共計175家,是涉及擔保公司家數最多的行業;租賃業為平均擔保余額最高的行業。對外擔保行業集中度較高,擔保余額前10大行業占整體對外擔保余額的64.72%(見圖4)。對外擔保在上述行業的集中,主要源于上述行業屬于資金密集型產業,其子公司因生產性投資或日常經營的資金需求量較大,融資需求自然也就“水漲船高”。

二、上市公司對外擔保隱形債務存在的問題及其風險

從擔保對象來看,上市公司的擔保事項分為狹義的對外擔保、上市公司與子公司之間的擔保以及子公司對子公司的擔保。上市公司與子公司之間的擔保以及子公司對子公司的擔保的范圍均為合并報表體內。合并報表范圍內的擔保與狹義的對外擔保事項對上市公司財務報表的影響和所呈現出的上市公司風險特點都有較大的差異。

(一)狹義的對外擔保

2017年,577家存在狹義對外擔保的上市公司的狹義對外擔保余額為4 241.09億元,占凈資產的比重為1.19%;其中96.45%的公司狹義對外擔保余額占凈資產的比重低于50%。狹義的對外擔保余額整體占凈資產的比重不高,但性質上屬于上市公司財務報表外的或有負債,擔保風險較為隱蔽,一旦發生擔保損失則會影響上市公司的凈利潤水平,所以說,狹義對外擔保損失會構成對上市公司盈利能力的潛在威脅。由于狹義的對外擔保事項在發生明確的損失跡象(如擔保對象資不抵債,破產清算)前,既不會體現在上市公司的資產、負債等報表項目中,也不會影響上市公司的利潤水平。因此,要有效分析可能存在的風險情況,需要在假定相關擔保損失比例的基礎上進行一定的壓力測試。

此外,對控股股東等關聯方的擔保還有可能形成關聯方的非經營性資金占用,如相關方不能如期償還債務而使得上市公司承擔了擔保責任,造成違規,會被監管部門實施風險警示并給予相應的處分。因此,可以說關聯擔保違規風險更大。

(二)合并報表范圍內的擔保

上市公司合并報表范圍內的擔保事項,相當于上市公司為了自身向銀行借款而作出的擔保,對上市公司的影響已基本體現在其財務報表的資產、負債等項目中,如發生違約不會對上市公司的利潤產生較大影響,擔保對象違約風險相對可控。2017年,1 885家存在合并報表范圍內擔保的上市公司合并范圍內的擔保余額合計4.24萬億元,占整體對外擔保余額的90.64%,占比較高,其中,有157家上市公司合并報表范圍內的擔保余額占公司凈資產的比例居于50%~100%之間;另有120家公司合并報表范圍內的擔保占公司凈資產的比例超過100%,這120家公司合并報表范圍內的擔保余額為1.74萬億元,占全部公司合并報表范圍內的擔保余額的35.66%,上述兩者合計,共有277家上市公司的合并報表范圍內的擔保占公司凈資產的比例超過50%,累積合并報表范圍內的擔保余額為2.73萬億元,占全部上市公司合并報表范圍內的擔保余額的55.94%。這些公司不僅擔保集中度較高,擔保余額占凈資產比例也較高。可見,對于部分上市公司,急劇增加的擔保額度也反映了上市公司的資金緊張情況,少數上市公司在極速擴張過程中,由于資產負債率高,償債能力弱,導致資金鏈斷裂的潛在風險需加以關注。

三、對外擔保上市公司經營情況壓力測試

(一)分別選取狹義對外擔保上市公司和超額對外擔保上市公司作為壓力測試對象

合并報表外擔保額大于凈資產50%的上市公司,對擔保違約風險的資本緩釋能力不足,被定義為超額對外擔保上市公司。截至2017年末,滬深兩市上市公司有擔保事項的上市公司共1 952家,存在狹義對外擔保的上市公司僅577家,且其中超額擔保的上市公司僅31家④;若被擔保企業違約,已資不抵債的上市公司將無力行使擔保義務,因此本文將該類凈資產已小于零的4家退市警示企業也歸為超額擔保上市公司。綜上所述,本次壓力測試分別選取577家狹義對外擔保上市公司和35家超額對外擔保上市公司作為測試對象。

(二)壓力情景設置與模型選用

上市公司狹義對外擔保風險可以看做是信用風險的轉移,因此需參考信用風險預期損失的思想對擔保風險進行量化。輕、中、重度壓力測試情景直接設定為,擔保預期損失達到擔保余額的10%、40%、80%⑤。壓力情景假設預期損失均在當期發生,且金融機構要求擔保方需當期償還擔保額,因此上市公司需在當期將流動資產變現,以承擔擔保義務。

狹義的對外擔保整體占凈資產的比重不高,但性質上屬于上市公司財務報表外的或有負債,擔保風險較為隱蔽,一旦發生擔保損失則會影響上市公司的盈利能力和償債能力,Z-SCORE模型可以反映這一風險傳導路徑。本文選用具有破產預警功能的Z-SCORE模型作為測試模型,該模型選定了預測破產最有用的5個變量,從償債能力、盈利能力和營運能力3方面建立判別函數,用以分析企業財務失敗或破產的可能性。

Z=0.012×X1+0.014×X2+0.033×X3+0.006×X4+0.999×X5

X1=(營運資金/資產總額)×100

X2=(留存收益/資產總額)×100

X3=(息稅前利潤/資產總額)×100

X4=(普通股優先股市場價值/負債賬面價值總額)×100

X5=銷售收入/資產總額

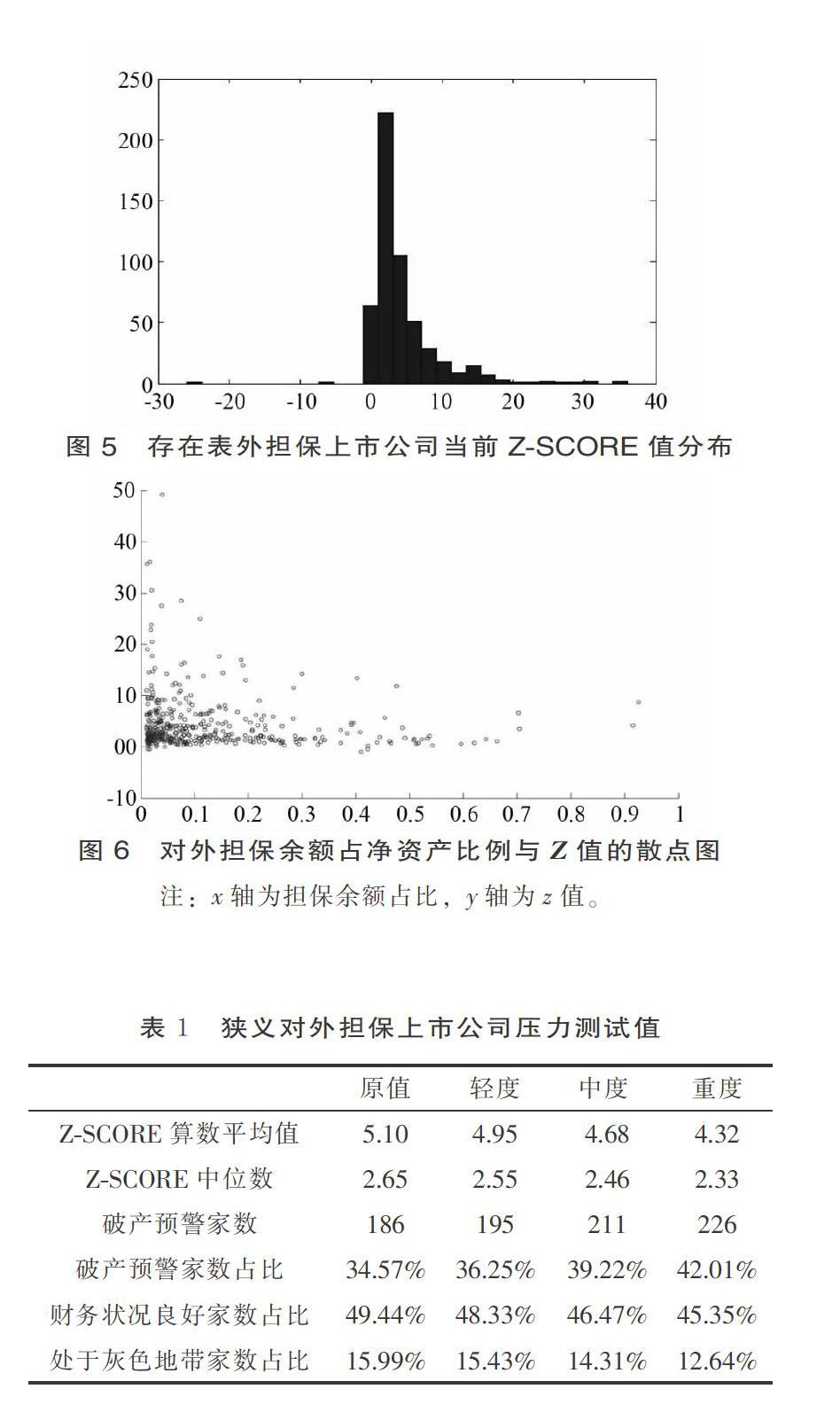

Z值越低企業發生破產的概率越大:當Z值大于2.675時,表明企業的財務狀況良好,發生破產的可能性較小;當Z值小于1.81時,表明企業潛伏著破產危機;當Z值介于1.81和2.675之間時被稱為灰色地帶,企業財務狀況極為不穩定。

(三)狹義對外擔保上市公司破產預警情況

1.2017年末情況

存在表外擔保的上市公司總體經營良好。2017年末,共577家上市公司進行了狹義對外擔保,對外擔保余額合計4 241.09億元,占這些公司凈資產的比例僅為1.19%;Z-SCORE平均值達5.01,高于財務良好的閾值2.675,中位數也為2.65接近于閥值,表明企業總體處于財務穩健的狀況。具體地,從Z-SCORE分布來看,577家企業中有49.44%處于經營良好范圍,15.55%處于財務不穩定狀態,35.01%的企業面臨一定的財務困難,而全市場中這一比例約為19.7%(見圖5)。

擔保余額占比較高的企業普遍經營情況不佳。將存在對外擔保的上市公司,其擔保余額占凈資產的比例與Z-SCORE值做散點圖(見圖6)可以發現,擔保余額占比與Z-SCORE存在一定的負向關系,即對外擔保越多的企業,經營狀況不佳的可能性越大。有必要單獨分析狹義對外擔保占比較高企業的風險情況。

2.壓力情景下

存在表外擔保的上市公司整體,在不同壓力情景下經營情況變化不大。在輕、中、重度壓力情景下,若上市公司對表外企業的擔保違約,對Z-SCORE的均值及中位數影響并不明顯,Z-SCORE均值在重度情況下仍處于經營良好區間,中位數雖然略有惡化,但壓力情境下也僅僅剛踏入“灰色地帶”警戒線2.675內不遠(見表1)。從圖7至圖9也可以看出,在壓力情景下企業的Z-SCORE分布變化也不大。存在狹義對外擔保的577家上市公司中,對外擔保余額占凈資產比例小于10%的約占70%,大部分上市公司做狹義對外擔保較為謹慎,因此總體來看,擔保事項違約對上市公司整體經營不會帶來明顯的影響。

(四)超額對外擔保上市公司破產預警情況

1.2017年末情況

超過一半的超額對外擔保上市公司經營情況欠佳。全市場存在超額對外擔保的35家上市公司,Z-SCORE平均值為0.73,中位數僅為1.20,而A股平均Z-SCORE達11.06,中位數為4.77。超額對外擔保上市公司Z-SCORE突破預警值1.81的占67.7%,全市場中這一比例約為19.7%;處于“灰色地帶”的有14.28%,而全市場這一比例為7.4%。從圖10中可明顯看到,較多超額對外擔保上市公司的Z-SCORE值集中于臨界值之下。因此存在超額對外擔保的上市公司經營情況明顯差于市場平均水平(見圖10)。

具體來看,超額對外擔保上市公司的償債及盈利能力均較弱。35家超額對外擔保上市公司中,有16家上市公司營運資金(流動資產減流動負債)小于零,短期償債能力不佳且面臨較大的流動性風險;18家企業留存收益小于零,且有11家上市公司上半年留存收益和息稅前利潤均為負,盈利能力較差。

2.壓力情景下

壓力情況下,超額對外擔保上市公司破產預警逐漸增多,并出現兩級分化。在輕、中、重度壓力情景下,擔保風險的發生使原本經營情況不佳的超額對外擔保上市公司雪上加霜,破產預警家數在重度情況下升至94.29%(見表2)。從圖11至圖13中可以看出,在不同壓力情景下,Z-SCORE值的分布逐漸左移。但從數據中可以發現,穩健的企業在重度壓力下仍然經營良好,因此擔保違約的發生使上市公司經營優劣進一步分化。

從數據可以推測,狹義對外擔保較高的上市公司可能是因經營情況較好而較為積極的通過對外擔保擴張業務,也可能是因經營情況較差而被迫通過對外擔保而保證業務發展,總體來看后者更為普遍。

壓力情景下,因營業外支出的增加及流動資產的減少,超額對外擔保上市公司的盈利能力和償債能力受到較大沖擊。在輕、中、重度壓力情境下,模型中反映上市公司盈利能力的指標:留存收益/總資產及息稅前利潤/總資產,均值同時下降為負值,超額對外擔保上市公司的盈利能力受到巨大的影響。類似地,在輕、中、重度情景下,分別有48.6%、51.6%、54.2%的上市公司流動資產無法覆蓋流動負債,發生短期流動性風險。

四、狹義對外擔保上市公司和超額對外擔保上市公司股票市值壓力測試

(一)壓力測試對象的選取

對上市公司股票市值壓力測試的對象分別為狹義對外擔保上市公司和超額對外擔保上市公司。

(二)壓力情景設置與測試方法

對上市公司股票市值壓力測試設定輕、中、重度3種壓力測試情景,在這種壓力情景下,擔保預期損失分別達到對并表外擔保余額的10%、40%、80%。

本文選用市凈率作為估值方法,在市凈率不變的情況下,擔保損失帶來凈資產的減小后股票市值相應減小。以當前市凈率不變為前提,超額擔保上市公司及重點行業在上述輕、中、重度壓力情景下,因需要用自有資產承擔擔保義務,凈資產隨擔保違約程度增加而減小,而造成上市公司股票市值的相應下降。

流通市值蒸發的規模=((損失比例×并表外擔保余額)/凈資產)×流通市值

在輕、中、重度壓力測試情景下,并表外擔保余額預期損失比例分別設置為10%、40%和80%。當(損失比例×并表外擔保余額)/凈資產>1時,即損失金額超過凈資產余額時,假設相應上市公司股票市值完全蒸發。

(三) 狹義對外擔保上市公司市值變化情況

1.2017年末情況

狹義對外擔保的577家上市公司股票的流通市值加總約占A股流通市值的28.26%。

2.壓力情景下

存在對外擔保余額的577家上市公司,在壓力測試的輕、中、重度條件下,流通市值將分別蒸發4 535.96億元、14 416.28億元和26 542.12億元,分別占2017年末A股流通總市值的1.01%、3.21%和5.91%。

(四) 超額對外擔保上市公司市值變化情況

1.2017年末情況

超額對外擔保的35家上市公司股票(含4家ST股)的流通市值加總約占A股流通市值的0.85%。

2.壓力情景下

超額擔保的35家企業,在壓力測試的輕、中、重度條件下,流通市值將分別蒸發628.75億元、1 661.69億元和2 604.81億元,分別占2017年末A股流通總市值的0.14%、0.37%和0.58%。

五、由上市公司為第三方融資提供擔保引發的思考

(一)上市公司對并表范圍外企業做擔保會給上市公司帶來潛在信用風險

上市公司對并表范圍外企業的擔保實則為上市公司一項潛伏性風險,且無法用常用的財務分析方法進行披露,極易異化成為上市公司大股東掏空上市公司的工具,嚴重沖擊資本市場秩序,極大地損害中小投資者利益,尤其是超額對外擔保上市公司普遍經營較差,可能因經營需求,部分經營較差上市公司選擇使用擔保手段維護關聯企業關系,從而造成狹義對外擔保額增加。根據壓力測試結果來看,擔保違約風險的發生將使其經營形成惡性循環。因此,如何規范上市公司為第三方融資提供擔保,就成為立法者和監管者規范上市公司擔保行為的核心問題。

(二)必須督促上市公司強化信息披露義務

監管部門必須督促上市公司確保披露的對外擔保信息內容詳盡、理由充分,滿足投資者合理判斷和理智選擇的需求。首先,在目前定期報告披露的基礎上,要求上市公司增加披露擔保金額占公司凈資產的比例、被擔保人凈資產和資產負債率、公司董事會審議等有關情況。其次,要求上市公司在定期報告中建立索引,列示公司本年度針對擔保情況所發布過的臨時公告標題和時間。再次,可比照關聯交易的處理方式,要求獨立董事就達到上報股東大會標準的對外擔保事項發表意見。最后,要求上市公司披露被擔保人基本情況,包括但不限于貸款的原因、貸款資金投向、主營業務狀況、實際控制人情況、最近的財務數據、信用等級情況以及與上市公司存在的關聯關系等情況。

(三)強化內控建設,完善外部監督,加強風險排查

規范上市公司對外擔保行為,一方面,要完善公司治理結構,強化上市公司內控和決策審批程序。上市公司應在內部建立完善的擔保審批制度,避免董監高個人隨意簽訂巨額對外擔保合同,充分發揮董事會、監事會和股東大會的審核、監察作用。另一方面,需要建立上市公司擔保外部質量評價機制,依靠中介機構不定期對上市公司的擔保信息披露質量進行等級評定和監督,重點關注上市公司的對外擔保情況,及時識別高風險公司和違規對外提供擔保的公司,采取有力手段,督促上市公司采取有效措施消除隱患,降低風險。

[注 釋]

① 2000年以前,由于我國立法是否對公司擔保進行限制存在爭議,加上《證券法》等法律亦未明確對上市公司對外提供擔保施加有效管制,在上市公司普遍存在一股獨大的背景下,上市公司大股東濫用控股優勢,借助銀行違規操作,以公司擔保方式向上市公司轉嫁風險,駭人聽聞的“提款機”式擔保和“擔保黑洞”層出不窮,形式十分嚴峻。鑒于公司擔保的泛濫危機金融安全,證監會于2000年6月6日發布《關于上市公司為他人提供擔保有關問題的通知》(證監公司字[2000]61號),即針對上市公司的“限制擔保令”,對上市公司擔保行為進行了專項治理。——參見劉貴祥:《公司擔保與合同效力》,載于《法律適用》2012年第7期,第16頁。

② 本文中合并報表范圍內的擔保指上市公司與子公司之間的擔保以及子公司對子公司的擔保。

③ 本文中狹義的對外擔保指對合并報表范圍以外的對象提供的擔保。

④ 這一數據暫不包括凈資產小于零的部分ST企業。

⑤ 由于被擔保方的信用水平相關數據可得性較差,本文不對違約概率、違約損失率等變量做單獨設置。

[參考文獻]

[1] 劉貴祥.公司擔保與合同效力[J].法律適用,2012(7):16.

[2] 周首華.Z-Score模型在我國中小企業上市公司財務預警中的應用研究[J].管理學報,2012(8):41-47.

[3] 郭兆.Z-Score模型在我國制造業上市公司財務預警中的實證分析[J].企業家天地(下半月版),2009(1):15-17.

[4] 常艷.我國上市公司財務預警模型的實證分析[J].金融經濟,2008(2):105-106.

[5] 蔣永華.Z-Score模型在財務預警中的應用[J].山東商業會計,2008(2):11-13.

[6] 劉開瑞.財務預警分析指標[J].生產力研究,2007(4):138-141.

[7] 向德偉.運用“Z積分法”評價上市公司經營風險的實證研究[J].會計研究,2002(11):53-57.

[8] EDWAED ALTMAN. Financial Rations Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance, 1968(9):589-609.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00