互聯網金融對商業銀行系統性風險的影響

2019-03-18 02:06:58吳成頌王超倪清

當代經濟管理 2019年2期

關鍵詞:互聯網金融

吳成頌 王超 倪清

摘 要? 立足資產價格波動理論和長尾理論,文章闡述了互聯網金融對商業銀行系統性風險的影響機理,然后運用條件風險價值法測算商業銀行系統性風險,并結合2007~2016年中國滬深股市14家上市商業銀行的面板數據進行實證檢驗。研究發現,互聯網金融通過沖擊商業銀行資產業務和負債業務,進而影響商業銀行信貸風險和流動性風險,顯著提高商業銀行系統性風險。因此,商業銀行可通過加強金融創新、增加互聯網消費信貸的投放比例、積極調整利率政策等手段應對互聯網金融的沖擊。

關鍵詞? 互聯網金融;商業銀行系統性風險;中介效應

[中圖分類號]F832.33[文獻標識碼]A[文章編號]1673-0461(2019)02-0090-08

一、引 言

互聯網金融的迅猛發展為傳統金融市場帶來了巨大的沖擊,其自身的發展狀況及蘊藏的風險也開始受到學術界和監管部門的注意。2015年7月18日,中國人民銀行等十部委聯合發布《關于促進互聯網金融健康發展的指導意見》為我國互聯網金融的發展指明了方向,將互聯網金融定義為傳統金融機構與互聯網企業利用互聯網技術和信息通信技術實現資金融通、支付、投資和信息中介服務的新型金融業務模式。同時指出,互聯網金融促進了金融創新,提高了金融資源配置效率,但其本質仍屬于金融,并沒有改變金融風險隱蔽性、傳染性、廣泛性和突發性的特點。在此背景下,互聯網金融對商業銀行影響的研究愈來愈受到重視。

國外學者較早開始了這方面的研究。Anonymous(1999)認為互聯網技術的運用為商業銀行經營管理模式帶來創新的同時,也增加了金融市場系統性風險[1]。Brewer(2001)通過對大型商業銀行和中小型商業銀行的對比研究發現,大型商業銀行在運用網絡技術上具有自己的優勢[2]。Acharya & Kagan(2004)指出,互聯網金融將會一定程度上取代商業銀行[3]。Shahrokhi(2008)將互聯網金融看作是對傳統金融中介機構和資本市場創新與發展[4]。

國內學者關于互聯網金融對商業銀行的影響研究主要分為兩類,一部分學者認為互聯網金融促進了商業銀行傳統金融業務互聯網化、豐富和完善了商業銀行支付體系、云計算與大數據技術可以有效增強商業銀行風險識別能力(劉瀾飚等,2013;鄭聯盛,2014)[5-6]。吳曉求(2015)認為互聯網與金融系統的資源配置、支付結算、風險配置和競價機制4種基本功能相耦合,將進一步優化這些功能,牽引金融體系的“深度”改革[7]。鄒靜、王洪衛(2017)通過實證分析得出,互聯網金融短期內會增加商業銀行系統性風險[8]。而另一部分學者認為,互聯網金融的發展將對商業銀行產生較大的沖擊,加速“金融脫媒”進程并影響現有銀行業的經營發展(吳悠悠,2015)[9]。此外,互聯網金融會不斷侵蝕商業銀行支付業務和中間業務、沖擊商業銀行存款和貸款業務影響商業銀行經營理念進而放大商業銀行經營風險和破產風險等(莫易嫻,2014;曾建光,2015)[10-11]。

綜合國內外的研究,有關互聯網金融對商業銀行的影響研究尚存在很大的爭論,且大多為理論分析,定量分析較少,研究內容較少涉及互聯網金融對商業銀行系統性風險的影響。

基于此,本文運用2007~2016年中國滬深股市14家上市商業銀行的季度數據進行實證檢驗。運用指標體系法測算出的商業銀行系統性風險值進行了穩健性檢驗,有效證明了本文研究結論的準確性和規范性。

本文的貢獻之處在于:①從理論視角出發,闡釋了互聯網金融對商業銀行系統性風險的影響機理。現有文獻更多關注互聯網金融對商業銀行業務或金融功能的沖擊,較少分析互聯網金融對商業銀行系統性風險的影響。本文通過構建包含資產價格波動理論、長尾效應的理論模型,刻畫出互聯網金融對商業銀行系統性風險的影響及影響路徑,拓寬了互聯網金融的研究視角,豐富了商業銀行系統性風險的理論研究成果。②從實證視角出發,利用上市商業銀行的微觀數據對理論模型進行了驗證,有別于現有理論分析,彌補了現有研究的不足。本文通過中介效應模型的構建與論證, 發現互聯網金融通過沖擊商業銀行資產業務和負債業務,進而提高商業銀行信貸風險和流動性風險, 最終導致商業銀行系統性風險增強。并據此提出政策建議,為進一步深化商業銀行改革提供了參考。

二、文獻回顧和理論分析

(一)互聯網金融對商業銀行系統性風險的影響

資產價格波動理論認為,資產價格過度波動引發的金融泡沫與金融脆弱,不但扭曲了資產價格的信息揭示功能與降低了金融市場的配置效率,而且造成金融風險和潛在金融危機,對宏觀經濟穩定構成嚴重沖擊(張宗新,2005)[12]。金融創新使得不同銀行之間直接或間接的債務關系或資金流動變得更加緊密與復雜,進一步加大了資產價格波動的幅度,資產價格波動的傳遞效應和不對稱性會加劇商業銀行內部脆弱性,增強商業銀行系統性風險。互聯網金融的一個重要表現形式就是傳統金融業務互聯網化,傳統商業銀行在金融創新的推動下聯系更加密切,多種金融資產市場之間相互交織、相互影響,具有“共振效應”(舒長江等,2017)[13],而且互聯網金融平臺兼具媒體屬性,會對系統性金融風險產生放大效應(李繼尊,2015)[14]。

與此同時,國內部分學者通過實證研究也發現在現階段互聯網金融的發展增強了商業銀行風險。戴國強、方鵬飛(2014)認為互聯網金融通過直接推高銀行資金成本、降低銀行盈利能力和間接推高銀行貸款利率、增加信貸風險兩方面增加了銀行的破產風險[15]。牛華勇、閔德寅(2015)指出互聯網支付通過降低商業銀行的中間業務收入的競爭效應,拉低了銀行業的市場勢力溢價,對商業銀行的經營穩定形成較大的沖擊[16]。鄒靜、王洪衛(2017)研究發現,互聯網金融通過影響銀行的資產負債結構,從而影響銀行的成本收入比,最終導致在短期內增加了商業銀行系統性風險。因此本文提出如下假設:

H1:互聯網金融與商業銀行系統性風險呈正相關關系,即在現階段互聯網金融的發展提高了商業銀行系統性風險。

(二)互聯網金融對商業銀行系統性風險的影響路徑研究

根據金融功能論,現代金融具有資源配置、支付結算、風險管理、提供價格信息、公司治理與經濟調節等功能(Zvi Bodie & Merton RC,1995)[17]。同時,借鑒吳曉求(2014)[18]、沈悅和郭品(2015)[19],本文認為互聯網金融作為金融功能與互聯網技術在基因層面上的匹配,在支付清算、資源配置、風險管理(財富管理)3種功能上具有更高的耦合性,發揮著重要的作用,見圖1。長尾理論認為,互聯網時代下商品網絡化特征愈發明顯,商品儲存、分發的經營成本幾近于無,互聯網技術的廣泛運用致使交易雙方的成本顯著降低,雖然單個利基產品的需求較低,但其品種遠超暢銷產品,眾多利基產品的需求匯聚成的長尾市場能量,足以和主流暢銷市場相匹敵(Anderson,2006)[20]。同樣的邏輯也適用于互聯網金融,信息不對稱、交易成本、風險管控的制約,致使傳統主流金融市場排斥中小企業和低收入人群,這些因素催生了互聯網金融的長尾市場(霍兵、張延良,2015)[21]。

互聯網金融的支付清算功能對現有的以商業銀行為主體的支付體系形成巨大的沖擊,由于龐大的商業銀行體系內存在機構壁壘和利益約束,支付清算資金在一定程度上存在“存量化”現象,資金效率較低(吳曉求,2014),而網絡支付方面尤以余額寶為代表的第三方支付平臺克服了支付清算資金“存量化”現象,以其便捷、快速的特性深受廣大用戶的喜愛,積累了龐大的具有個性的消費者數量,并對商業銀行的中間業務形成巨大沖擊。一方面線上支付取代線下支付使商業銀行的手續費收入減少,另一方面通過在線銷售理財、保險產品和代理繳費等方式減少了商業銀行的傭金收入,從而降低了銀行利潤。由此,提出如下假設:

H2a:互聯網金融以其網絡支付業務沖擊了商業銀行中間業務,提高了商業銀行盈利性風險,最終增強了商業銀行系統性風險。

互聯網金融資源配置功能的實現主要表現在互聯網金融平臺利用大數據和云計算技術,更有效挖掘和識別個人和企業的信用信息,為資金供給者和需求者提供了新的“金融中介”平臺。以P2P為代表的網絡借貸平臺通過大數據風控技術為廣大中小微企業及個人提供信貸服務,雖然單個用戶交易規模較小,但數量龐大的中小微企業及個人需求匯集在一起創造的利潤遠超商業銀行20%高端客戶帶來的利潤,形成互聯網金融市場的長尾。這對商業銀行信貸業務形成沖擊,商業銀行不得不為了爭取更多利潤,適當降低貸款利率和信貸審核標準,維持其信貸業務的發展,同時銀行資金成本大幅上升,為追求利潤,地方性銀行可能濫用地方保護主義的庇護,放大經營風險并將風險外溢至整個銀行業中(戴國強、方鵬飛,2014)[22]。由此,提出如下假設:

H2b:互聯網金融以其網絡信貸業務沖擊了商業銀行資產業務,導致商業銀行信貸風險增加,最終增強了商業銀行系統性風險。

互聯網金融的風險管理(財富管理)功能主要表現在兩個方面,一是向更多的、潛在的、非個性化的投資者提供了財富管理渠道,二是為標準化的金融產品提供了便捷、低廉且規模化的網絡銷售平臺。以余額寶為例,它改變了傳統商業銀行余額資金的儲蓄化特征,將眾多中小客戶的閑置資金與基金產品聯系在一起,實現了閑置資金的財富化,并利用其較低的邊際成本和龐大的用戶基數,向眾多中小客戶提供了諸多標準化的金融產品和服務。一方面,互聯網金融理財產品借助于低交易成本的互聯網平臺,通過長尾效應,聚集了大量的投資者和資金(曾建光,2015),造成商業銀行大量活期存款的轉移,增強商業銀行流動性風險。另一方面,互聯網金融的資產負債之間存在期限錯配,有著流動性風險,易發生擠兌危機,有可能成為經濟中的系統性風險來源(戴國強、方鵬飛,2014)。由此,提出如下假設:

H2c:互聯網金融以其網絡理財業務沖擊了商業銀行負債業務,導致商業銀行流動性風險增加,最終增強了商業銀行系統性風險。

三、研究設計

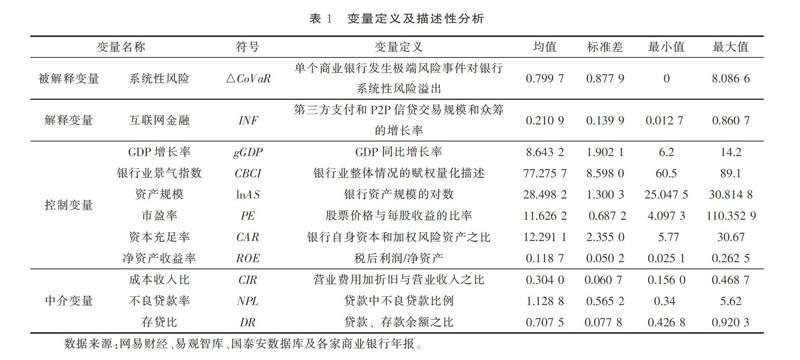

(一)研究樣本與數據來源

為了檢驗互聯網金融與商業銀行系統性風險之間的關聯性,我們以2007第4季度至2016年第4季度中國滬深股市14家上市商業銀行為研究對象①,從網易財經、國泰安數據庫及各家銀行年報中提取原始數據。此外,有關互聯網金融的數據為手工收集整理,數據來源為易觀智庫。

四、實證結果分析

(一)平穩性檢驗

實證分析前,本文對商業銀行系統性風險和互聯網金融的數據依次進行LLC檢驗、IPS檢驗、Fisher-ADF檢驗和Fisher-PP檢驗,避免模型出現偽回歸。表2的結果說明,商業銀行系統性風險和互聯網金融的樣本變量均不存在單位根,排除了偽回歸的可能。

(二)實證結果與分析

按照個體間的效應,面板數據模型可分為混合效應回歸模型(PLOS)、固定效應模型(FE)和隨機效應模型(RE)。基于此,本文首先檢驗模型中變量的個體效應,發現固定效應模型中F檢驗的P值為0.001 7顯著拒絕原假設,因此初步判斷使用固定效應模型。其次,Hausman檢驗發現,固定效應模型符合本文模型設定。本文選用的面板數據是典型的長面板數據,通過對變量進行檢驗發現,存在異方差和組間同期相關,不存在一階組內自相關,因此本文選用可行廣義最小二乘法進行估計。模型估計結果如表3所示。

由表3計量結果可以看出,互聯網金融與商業銀行系統性風險顯著正相關,與假設H1一致。互聯網金融的發展增大了商業銀行系統性風險,但是否通過網絡支付、網絡信貸、網絡理財3種模式對商業銀行中間業務、資產業務、負債業務進行沖擊,提高商業銀行系統性風險?有待進一步研究。

此外,從固定效應模型估計中發現,GDP增長率的系數顯著為正,表明隨著GDP增長率的不斷提高,商業銀行系統性風險不斷增加,這與近年來我國以經濟結構調整為主線,兼顧穩定經濟增長和防范經濟風險的宏觀經濟政策是密切相關的,GDP增速的放緩并不意味著宏觀經濟形勢的惡化,反而意味著宏觀經濟增長的質量和效益提升,有利于系統性風險的分散。銀行業景氣指數、資產規模、凈資產收益率的系數顯著為負,說明其與商業銀行系統性風險呈負相關關系,這與現有結論一致,即銀行業景氣指數的提高會分散商業銀行系統性風險;資產規模越大,商業銀行抵御系統性風險的能力越強;凈資產收益率越高,盈利能力越強,在面臨系統性沖擊時,商業銀行具有較強的風險抵抗能力。

(三)影響路徑的進一步分析

表4給出了互聯網金融對商業銀行系統性風險中介效應的檢驗結果。從表中模型(2)可以看出,互聯網金融對商業銀行系統性風險產生正效應,與模型(1)回歸結果相符。從中介效應檢驗結果來看,盈利性風險的中介效應不顯著,我們推測出現這種結果的原因主要在于:雖然網絡支付侵蝕了商業銀行一部分中間業務,但在“倒逼機制”的作用下,商業銀行不斷利用互聯網技術進行產品和業務創新,提供更加便捷和多樣化的支付結算方式,有效降低了營運成本,在一定程度上抵御了網絡支付對銀行中間業務的沖擊。

信貸風險、流動性風險的部分中介效應顯著,相對中介效應分別為7.27%、4.94%,信貸風險的中介效應大于流動性風險的中介效應,我們推測出現這種差異的原因主要在于:互聯網金融的財富管理功能促進了網絡理財的發展,會影響商業銀行傳統理財業務的發展,造成大量活期存款的流失,增加商業銀行流動性風險,但商業銀行傳統理財業務互聯網化的趨勢越來越強,二者之間逐漸形成競爭關系。然而,以P2P信貸為主的網絡信貸平臺沖擊了商業銀行信貸業務,其服務的個人以及中小微企業形成的長尾市場,帶來的利潤要遠超商業銀行信貸業務中20%重要客戶形成的利潤,在利潤流失的壓力下,商業銀行信貸的發放門檻會降低,更傾向于選擇高風險、高回報的項目。同時,互聯網金融最大的風險莫過于信用風險,尤其以P2P網貸為主的網絡借貸,缺乏有效的、可持續的風險對沖機制,不存在類似于商業銀行的貸款風險撥備機制,一旦出現借款人較大規模的違約,就有可能出現“跑路”現象,存在嚴重的信用風險(吳曉求,2015)。

(四)穩健性檢驗

為確保研究結論的可靠性,本文將展開如下穩健性檢驗。運用指標體系法,從宏觀經濟層面、銀行系統維度和資本市場維度三個方面選取經濟指標,建立系統性風險預警指標體系,將測算出的商業銀行系統性風險值作為被解釋變量進行估計。檢驗發現,主要結論無實質性變化,結果如表5所示。

從表5的互聯網金融對商業銀行系統性風險影響的穩健性檢驗來看,互聯網金融與商業銀行系統性風險之間呈現顯著正相關關系,即互聯網金融的發展會增強商業銀行系統性風險。其次,GDP增長率的系數顯著為正,銀行業景氣指數、資產規模、凈資產收益率的系數顯著為負,這都與前文實證研究結論一致。穩健性檢驗中發現,市盈率的系數顯著為正,表明市盈率越高,股票的價格具有泡沫,價值被高估,商業銀行系統性風險越大,與現有結論一致。

從表6的中介效應穩健性檢驗結果可以看出,互聯網金融對商業銀行系統性風險的中介效應的分析中,盈利性風險的中介效應不顯著,信貸風險和流動性風險的中介效應顯著,與前文結論一致。從相對中介效應比可以看出,信貸風險的中介效應大于流動性風險的中介效應,與前文結論一致。

五、研究結論與政策建議

隨著云計算和大數據技術的不斷進步,互聯網金融正飛速發展,其對商業銀行的影響也越發顯著,雖然在“倒逼機制”的作用下,商業銀行進行了一定的產品和服務創新,但在現階段互聯網金融對商業銀行及其系統性風險的負面影響更大。本文研究結果表明:互聯網金融主要通過沖擊商業銀行資產業務和負債業務,進而影響商業銀行信貸風險和流動性風險,最終增大了商業銀行系統性風險。根據結論可以得到如下政策啟示:

(1)商業銀行應加強金融創新,豐富“互聯網渠道+互聯網產品”的業務類型。一方面完善網上銀行、手機銀行等互聯網渠道,提升商業銀行離柜業務率;另一方面豐富互聯網產品線,大力發展移動支付、掃碼支付,推進傳統金融業務互聯網化進程,推出類似“余額寶”的理財產品,實現存款客戶的資金升值,達到商業銀行存款回流的目的。

(2)商業銀行應加強信貸風險管控,提高互聯網消費信貸的投放比例。商業銀行可借鑒P2P信貸平臺,增加面向中小微企業和中低收入階層互聯網消費信貸,增加商業銀行信貸規模,應對互聯網金融對商業銀行資產業務的沖擊。商業銀行應加強對信貸投放的風險管控,減少對高風險項目的信貸投放,降低信貸風險。

(3)商業銀行可根據激烈的市場競爭積極調整利率政策,進一步降低貸款利率和提高存款利率,以應對互聯網金融對商業銀行資產和負債業務的沖擊。

[注 釋]

① 截至2016年,國內滬深證交所上市商業銀行主要有16家,由于中國農業銀行、中國光大銀行于2010年上市,與樣本所選區間不符,故予以剔除。因此本文選取14家上市商業銀行,具體包括:4家國有大型股份制商業銀行:中國工商銀行、中國銀行、中國建設銀行、交通銀行,7家全國性股份制商業銀行:浦東發展銀行、民生銀行、招商銀行、華夏銀行、興業銀行、中信銀行、平安銀行,3家城市商業銀行:南京銀行、北京銀行、寧波銀行。

[參考文獻]

[1] Anonymous.Confront e-commerce and security issues[J]. Credit Union Magazine,65(9):25-37.

[2] Brewer H. E-commerce and Community Banking[J]. Commercial Lending Review,16(3):48.

[3] Acharya,R N&A,Kagan. Community Banks and Internet Commerce[J]. Journal of Internet Commerce,2004,3(1):23-30.

[4] Shahrokhi,M. E-Finance:Status,Innovations,Resources and Future Challenges[J]. Managerial Finance,2008,34(6):365-398.

[5] 劉瀾飚,沈鑫,郭步超. 互聯網金融發展及其對傳統金融模式的影響探討[J]. 經濟學動態,2013(8):73-83.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21