南通房地產業高質量發展分析

2019-03-21 11:16:06

統計科學與實踐 2019年11期

關鍵詞:發展

房地產業要從過去的高速增長轉向提質增效,為城鄉居民提供舒心的住宅和居住服務,滿足人民追求美好生活的新期待,是中國經濟高質量發展的客觀要求,也是房地產業實現高質量發展的必然選擇。本文基于南通房地產業發展現狀與特點,針對南通房地產業高質量發展進行SWOT 分析,建議大力發展實體經濟,增強城市綜合實力;完善機制科學調控,穩定房地產健康發展;新形勢中提質增效,多元發展創新轉型。

房地產業既是高關聯度和先導性產業,也是重要的民生產業,在推進新型城鎮化進程中發揮著不可替代的作用,為南通經濟社會發展、結構調整、轉型升級、改善城鄉居住環境作出了積極貢獻。本課題從南通房地產業的發展現狀及特點出發,針對南通房地產業高質量發展中面臨的優勢、劣勢、機會與問題進行態勢分析(SWOT),并提出相應的發展建議。

南通房地產發展現狀及特點

(一)房地產業助力經濟增長

“十二五”以來,南通市地區生產總值及第三產業增加值持續增長,增速平穩放緩,年均增速分別為10.9%、14.6%;房地產業增加值年均增速為14.7%,增幅波動較大,其中2013年增速達20.3%。房地產業增加值占GDP 比重小幅波動中增長,占第三產業增加值比重在15%左右波動。

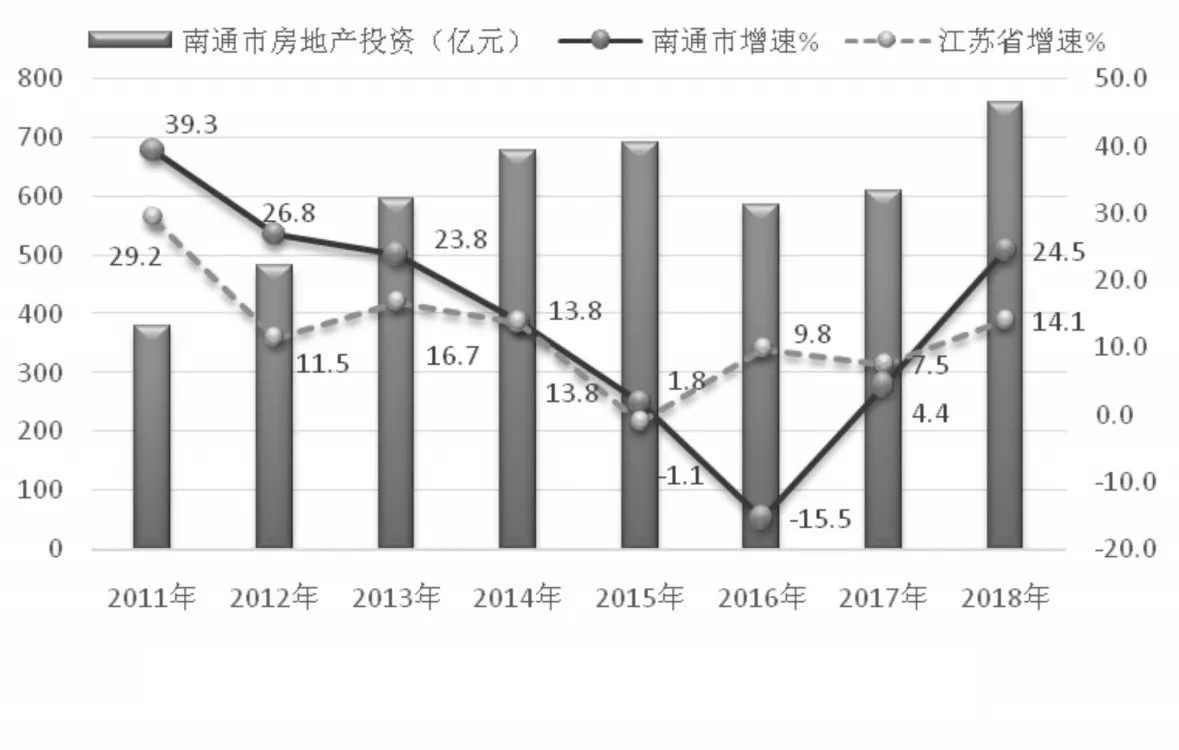

(二)開發投資增速“V”形上揚

全市房地產開發投資自2011年380.0 億元增長至2018年759.5 億元,年均增長10.4%。南通市房地產市場蓬勃發展了十幾年,投資增速保持兩位數的高速增長,隨著經濟發展速度放緩以及房地產市場的宏觀調控,“十二五”期間房地產投資增速自39.3%逐步回落至個位數。在國家供給側結構性改革去庫存大背景下,2016年房地產投資趨于謹慎,項目開工有所控制,投資規模縮減為584.1 億元,同比降幅為15.5%,低于全省增速25.3 個百分點。2017年起房地產投資規模穩步增長,增速呈現“V”形上揚。

(三)人民居住條件持續改善

“十二五”以來,南通新建商品房銷售面積由2011年677.5 萬平方米增長至2018年1731.5 萬平方米,年均增長14.3%。自2016年起,南通新建商品房銷售持續火熱,2019年上半年銷售面積939.4 萬平方米,月均銷售面積156.6 萬平方米再創新高。全市城鎮居民人均住房建筑面積由2011年40.9 平方米增加到2018年48.6 平方米,年均增長2.5%。隨著房地產業的發展,眾多功能齊備、配套完善的住宅小區相繼建成,人居環境有效改善。

圖1 “十二五”以來南通房地產投資情況

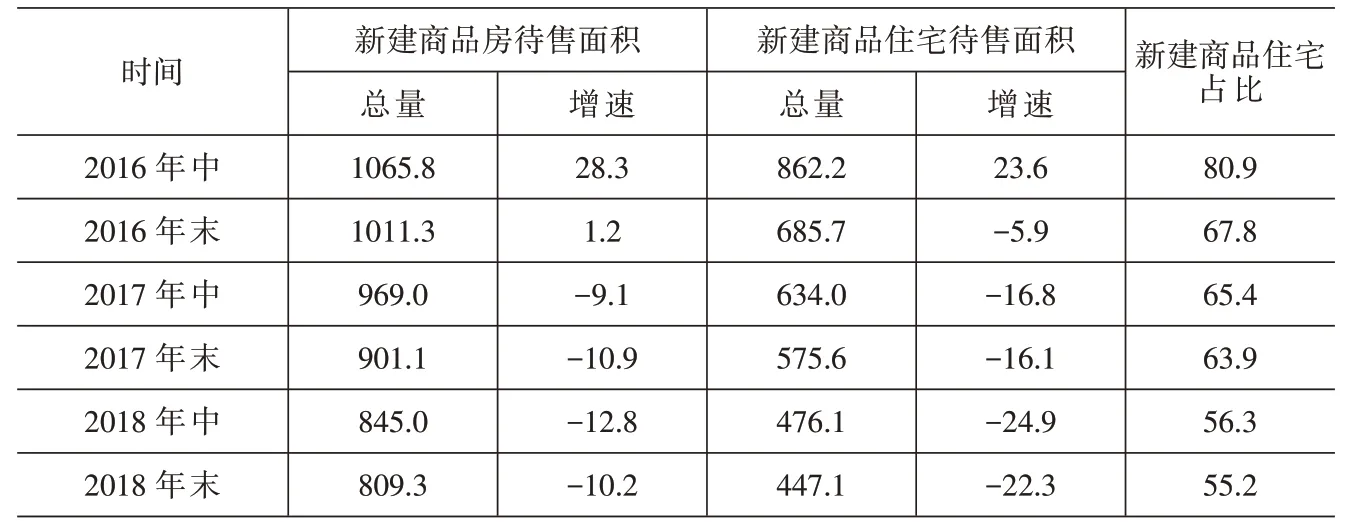

(四)結構性改革去庫存成效顯著

2016年,在國家供給側結構性改革去庫存的大背景下,南通加快供給側結構性改革步伐,進一步優化市場供應結構,認真貫徹落實房地產去庫存政策措施。新建商品房及商品住宅待售面積規模平穩縮減,同比增速降幅明顯,新建商品住宅待售面積占全部商品房待售面積比重自80.9%降至55.2%,去庫存成效顯著。

(五)房地產企業競爭力不斷提升

“十二五”以來,南通市房地產業快速發展,開發經營企業不斷涌現并迅速成長,由2011年478 家增加 到2018年656 家。2018年,南 通市房地產開發經營企業資產總計6277.3 億元,其中21 家企業資產超50 億元,7 家企業超100 億元,1 家企業超300 億元;2018年主營業務收入再創新高達1534.2 億元,利潤總額218.5 億元。經過多年沉淀發展,南通房地產市場形成品牌房企多足鼎立的態勢,碧桂園項目遍布通城,剛需及高端改善型項目超過20 個樓盤處于在售或者待售狀態;恒大投資400 億元打造啟東恒大童活世界,積極布局文旅產業。

發展高質量SWOT 分析

(一)發展優勢分析

1.城市宜居競爭力強。2019年6月,中國社會科學院和經濟日報社共同發布2018年中國城市競爭力報告。在宜居榜上,南通比上年度上升一位,超越廣州,躋身四強。隨著城市發展規劃,尤其是接軌上海、中央創新區、地鐵以及商業發展的利好頻出效應,城市周邊交通、醫療、教育等配套設施逐步完善,城市宜居魅力凸顯,為房地產業進一步發展創造有利環境。

2.房地產有效需求增加。隨著城鎮化進程的不斷推進,棚改安置的剛性需求、新城配套完善激發的改善性與投資性需求都將得以釋放。一方面,在醫療、養老等社會保障制度改革的推動下,我國社會保障體系逐步完善,居民后顧之憂減少、可支配收入增加,城鎮居民住房購買力和購買意愿增強;另一方面,周邊熱點城市溢出效應,房地產企業、購房者和投資性消費者在南通開發項目、置業及投資需求進一步加大。

3.因城施策穩控發展。自2016年四季度起,南通市區實行銷售價格備案制度,嚴格落實商品住房價格明碼標價和“一價清”制度;2017年啟東市出臺調控政策強調新房價格備案措施;崇川區率先公布“學位房”政策;開發區首次實行“限價”和“搖號”雙舉措控制地價。根據城市經濟發展情況建立系統化的監管體系,提高政策精準度與執行效果,多部門聯合開展房地產市場持續專項整治行動,嚴厲查處違法違規行為。

表1 2016年以來南通市新建商品房去庫存情況 單位:萬平方米、%

(二)制約因素分析

1.區域發展質量效益待提升。從均量指標情況看,南通區域發展質量和效益還有待提升。2018年南通GDP 總量在長三角18 市中排名第7,而人均GDP、人均一般公共預算收入、城鎮居民人均可支配收入在長三角18 市中分別排名第10、13 和15 位。雖然人均GDP 等指標從自身角度看發展較快,但相比于長三角周邊主要核心城市,南通的人均經濟指標不盡如人意,人均指標的發展水平與GDP 總量發展水平未能同步,各項排名較為靠后。

2.人口長期“凈流出”且深度老齡化。南通人口流動的基本格局呈現流出大于流進狀態已持續多年,流出謀生發展的人口主體大多為年輕型經濟活力人口。作為全國著名的教育之鄉,基礎教育優質均衡發展、高考錄取率位列全省前茅,而高校資源相對薄弱,新鮮活力導入不足。2018年,全市常住人口中65 歲以上人口153.72 萬人,占總人口21.03%,處于深度老齡化水平。“人口紅利”逐步消失,不利于南通人口結構的改善與社會、經濟的可持續發展,也直接影響著房地產市場中長期有效需求。

3.土地市場成本承壓。土地出讓價格的上漲使房地產開發成本攀升,進一步吸引投資資金進入房地產市場,使房地產價格呈現螺旋上漲。土地市場的調控主要利用推地節奏的把握,通過錯峰推地,避開市場熱度,調控措施立足長遠,短期客觀上可能造成土地供給不足,引起地價逐步上漲,從而對房地產整體市場形成壓力。重點房地產開發企業調研反映,市區新建商品房銷售價格在備案制度管控下趨于穩定,但是土地拍賣價格較高的項目開發成本上升,預期未來房價仍有小幅上漲空間。

(三)發展機會分析

1.承載人口遷移和產業轉移。南通在城鎮化進程中擁有承載人口遷移、產業轉移以及共享資源要素等方面的優越條件。借助上海研發優勢發展南通產業化空間和載體,加快培育戰略性新興產業,將有力輻射帶動城鎮區域一體化發展。基建交通、高新技術、金融等領域資源和人口將進一步匯集,南通若能留住和吸引更多、更高素質年輕人口,未來的經濟發展和產業升級中占據先機,房地產作為配套的發展空間可期。

2.高品質科技型房屋需求提升。近幾年南通雖然房地產業發展很快,大型房地產企業開發項目豐富,但是房地產開發在采用新技術、新材料、新工藝、新設計思想,提高房屋內在和外觀質量方面仍有較大提升空間,消費者對房屋建設的工程質量以及房屋和設施功能、環境、服務等方面質量的要求不斷增加。通過創新技術提升項目建設效率與品質,也將成為南通房地產業創新轉型發展面臨的新機遇。

3.發展規范化住房租賃市場。大力發展租賃市場,盤活存量租賃住房資源,支持專業化、機構化住房租賃企業發展,滿足承租者對于高品質管理和服務的需求。發展規范化的住房租賃市場有利于降低城鎮化門檻,實現住有所居,促進勞動力流動,有利于企業吸引人力資源和降低成本,進而助推社會穩定,維護房地產市場的平穩健康發展。

(四)威脅因素分析

中國經濟當前面臨“灰犀牛”隱患中,房地產市場廣受關注。房地產處于中國經濟和財政收支的支柱性地位。在經濟面臨下行壓力之時,房地產被多次用于刺激內需,雖然短期內的確有穩增長的效果,但倚重短期刺激的結果是讓住房生產建設與城市真實住房需求相背離,住房逐漸脫離居住本質。地方財政收支對房地產市場依賴程度較高,“土地財政”問題仍存在。同時,房地產投資屬性功能過度利用將反噬經濟發展。商業銀行的房地產行業貸款集中度過高,資金涌向房地產企業,則擠壓實體經濟信貸資源供給。此外,信貸資金也可能通過實體經濟途徑,變相進入房地產行業,投資投機因素促使房地產風險加大。

揚長補短促進高質量發展

(一)大力發展實體經濟,增強城市綜合實力

“十三五”時期,南通把“經濟中心、創新之都、交通樞紐、花園城市”作為城市發展定位,創新驅動列為重要發展戰略。要加快產業轉型,推動科技創新,加大人才引進力度,鼓勵創新創業發展,提升城市影響力和吸引力,營造高品質宜居環境,推動城市經濟高質量發展。通過做大、做優、做強實體經濟,大量吸收經濟活力人口,改善人口結構,拉動內需消費,為促進社會財富積累,改善人民生活,增強城市綜合實力提供重要保障。

(二)完善機制科學調控,穩定房地產健康發展

一是健全完善機制,強化保障體系。從土地供應源頭上科學合理引導城市產業和功能布局,加快建立多主體供應、多渠道保障、租購并舉的住房制度。二是進一步合理規劃供地,加強土地管控,滿足市場需求。建立房價地價聯動機制,保證土地供應規模與市場需求相適應。三是強化市場監管,把握正確的輿論導向,持續開展市場秩序整治。

(三)新形勢中提質增效,多元發展創新轉型

一是應更加注重質量、建筑內涵,以完美的產品推動城市更具內生力的發展,促進城市新一輪更新。二是應融合產業轉型,謀求多元化發展,重點開發文化地產、旅游地產、養老地產等,致力打造特色小鎮、產業園區等多種類型的復合性高層次需求項目。三是房企在經營模式上要向低負債、低杠桿、低成本、高周轉的“三低一高”轉變,合理拿地、降低成本、謹慎投資,由開發建設向服務管理轉型,采取一系列措施助力經營效益持續提升。房地產開發企業的創新轉型發展之路,也是房地產業高質量發展的有效路徑。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15