國有地產上市公司股權激勵研究

2019-03-22 08:07:02昌海軍中國電建地產集團有限公司北京100048

中國房地產業 2019年24期

關鍵詞:企業

文/昌海軍 中國電建地產集團有限公司 北京 100048

1、相關制度研究

目前,對國有控股上市公司的股權激勵方案的約束制度,主要包括國資委、財政部2006年9月30日發布并施行的《國有控股上市公司(境內)實施股權激勵試行辦法》,國資委、財政部2008年10月21日發布并施行的《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》,國資委、財政部、證監會2016年8月2日發布的《關于國有控股混合所有制企業開展員工持股試點的意見》,證監會于2016年7月13日發布,自2016年8月13日起施行的《上市公司股權激勵管理辦法》,上述制度主要從國有資產管理和上市公司管理兩個角度進行規范,其中證監會發布的《上市公司股權激勵管理辦法》由于發布的時間近等原因,規定比較全面,可操作性更強。

2、相關案例研究

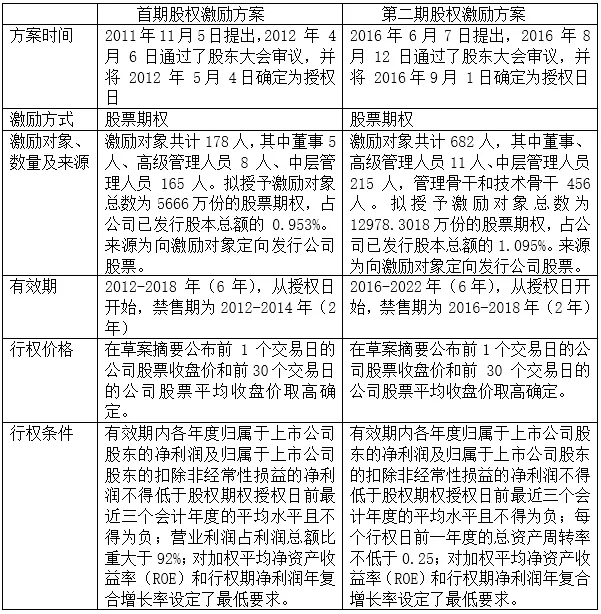

保利地產于2011年11月5日和2016年6月7日分別提出了兩期股權激勵方案,方案內容及分析如下:

2.1 保利地產兩期股權激勵方案內容對比(圖1)

2.2 保利地產股權激勵方案分析

保利地產股權激勵方案雖然存在首期覆蓋范圍較窄、考核指標應多樣化等問題,但總體上是有效的,方案促使管理層采取積極的決策行為,為企業的長期健康發展考慮,達到了實施股權激勵方案的目的,為后續同類企業股權激勵提供了很好的參考案例。方案主要優點如下:

(1)股權激勵方案分兩期推出,首先在中高層和董事層進行,并且條件更加嚴格,待首期方案順利實施后,適時推出了二期方案,人數更多,條件更有針對性,且相對寬松。

圖1

(2)行權價格采用草案摘要公布前1個交易日的公司股票收盤價和前30個交易日的公司股票平均收盤價取高確定,減少了國有資產流失的風險;

(3)行權條件從盈利能力、運營能力和發展能力方面均設置了符合房地產行業特點的核心指標,有助于經營者與所有者的利益趨向一致,便于調動經營者的工作積極性,使他們提升經營管理水平,為股東利潤最大化而努力提升經營業績,經營者分享增量收益。

3、工作建議

3.1 盡快修訂國有控股上市公司股權激勵相關規定

國資委對國有控股上市公司股權激勵的相關制度規定,相對于證監會于2016年7月13日發布,自2016年8月13日起施行的《上市公司股權激勵管理辦法》部分條款已嚴重滯后,在當前市場形勢下按照國資委原制度規定,已難以對員工形成有效激勵和約束。建議參考《上市公司股權激勵管理辦法》,從國有資產管理的角度,盡快修訂《國有控股上市公司(境內)實施股權激勵試行辦法》,推動國有控股上市公司股權激勵工作。

3.2 國有地產上市公司股權激勵方案考核指標設置要多樣化

國資委、財政部2008年10月21日發布并施行的《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》中規定業績考核應當包括包含反映股東回報和公司價值創造等綜合性指標,反映公司贏利能力及市場價值等成長性指標,反映企業收益質量的指標。從保利地產首期股權激勵方案來看,主要有加權平均凈資產收益率、凈利潤增長率和營業利潤占利潤總額的比重這三個財務指標,并且側重反映企業的盈利能力。單一的財務考核指標可能會導致激勵對象為達到解鎖條件,采取短視化經營決策獲取短期利益,而忽略了公司的長遠發展。企業在設置業績考核指標時,不應僅僅只是滿足規定要求,或者直接去套用其他企業的指標設置,而是應該結合企業所處行業的特點和企業自身發展情況,同時選用財務指標和非財務指標。

3.3 國有地產上市公司股權激勵方案行權條件設計要科學合理

股權激勵方案的行權業績條件是股權激勵方案的核心內容。《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》中規定,上市公司激勵對象行使權利時的業績目標水平,應結合上市公司所處行業特點和自身戰略發展定位,在授予時業績水平的基礎上有所提高,并不得低于公司同行業平均業績(或對標企業75分位值)水平。這一方面說明,由于行業本身上漲產生的收益不應該重獎管理層;另一個側面也說明,由于行業自身的下降增長率下滑也要在行權條件中適當考慮。從保利地產相關公告中可以看到,股權激勵方案第三個行權期由于凈利潤年復合增長率沒有達標而失效。增長率未達標的主要原因為,受2012年政府抑制投機投資需求的“限購、限貸、限價”等基本調控政策的影響,市場銷售低迷,但是土地價格和成本費用卻逆勢上漲,使得房地產行業告別“高增長、高利潤”時代,整個行業增長率開始下滑。房地產行業受政策影響大,在此環境下,保利地產想要繼續保持高速增長率已是十分困難。因此,國有地產上市公司股權激勵方案在設置行權業績條件時,要考慮到房地產宏觀調整政策的變化,避免行權條件過高而挫傷激勵對象的積極性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26