炒“殼”再度來襲?

2019-03-26 02:29:46孫亞雄

英才 2019年1期

關鍵詞:價值

孫亞雄

監管層不斷出臺政策對并購重組松綁,“殼的價值”又成為了市場的關注焦點。然而研究發現,殼資源的稀缺性不再。2018年起,殼股的價值步入了急速下滑的軌道。

受并購政策的調整刺激,218年10月22日,A股市場上超過九成的ST和*ST公司股價出現了上漲,其中27家公司漲停,而此次ST板塊的反彈還是由政策情緒所主導的。

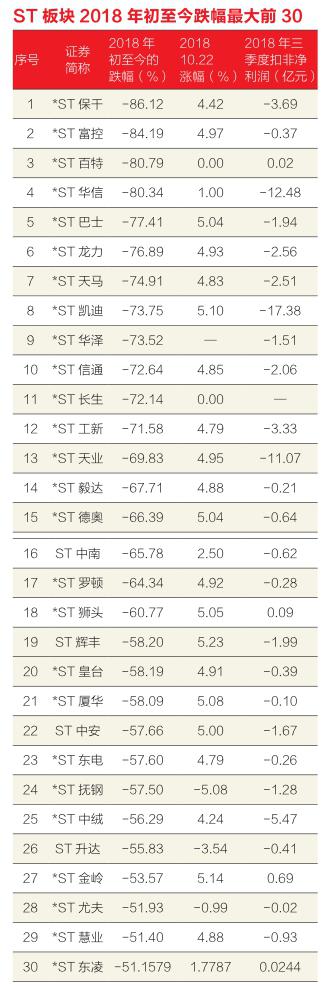

根據wind數據顯示,2018年初至今,A股市場中86家ST和*ST公司中,有83家公司股價下跌。其中12家跌幅超過70%,*ST保千、*ST富控、*ST華信和*ST百特跌幅更是超過八成。

股價下跌的主要原因是由于成交量的顯著下滑。根據wind數據顯示,在86家ST和*ST公司中,有35家10月平均日成交額低于1000萬元,占比超過四成,其中日均成交額低于500萬元的有15家。

早在2016年,A股市場殼價值就開始出現下滑,主要是由政策層面的監管趨嚴所導致的。2016年起借殼的認定和審核加強、再融資新規的出臺,都大幅下調了殼價值的預期。隨后企業上市進程的提速以及退市新規的施行,對殼資源股造成了雙重打擊。

此外,2018年2月下旬,證監會發布的IPO被否3年內不準借殼的審核新規,對殼價值帶來了進一步的沖擊,殼價值也在強監管背景逐漸萎縮。

此次重組政策的松綁,確實在短期內提升了殼公司的價值預期,但重組審核嚴查的背景并未發生實質性變化,再有上市公司補充流動性仍受限制,那些一直處于長期虧損和經營不善的公司仍然面臨退市的風險。

一方面,在資本市場逐漸趨于完善,趨于價值投資的未來,績差股將逐步被投資者所拋棄。另一方面,設立科創板并試點注冊制也將對殼價值造成嚴重的沖擊。

政策利好受限

此次ST和*ST公司的反彈,是由于監管層對并購重組政策的松綁所致的。

證監會推出的“小額快速”并購重組審核機制、“豁免/快速通道”的產業政策以及將IPO被否企業籌劃重組上市的間隔期由3年縮短為6個月,都促使了殼價值的反彈。

并購重組的松綁在一定程度上在修復流動性的同時,優化產業格局并支持新興產業的發展。“小額快速”的并購重組審核機制以及放寬配套資金,可以解決部分由股權質押風險所致的資金緊張的問題。

然而,并購重組的政策松綁并未改變借殼嚴審的背景環境,僅僅是壓縮了重組所需的時間,對于當前嚴苛的審核條件并未放寬。

比如對配套資金松綁,要求募集配套資金用于補充公司流動資金、償還債務的比例不應超過交易作價的25%,或者不超過募集配套資金總額的50%;小額快速并購通道也有明確不適用的情況。整體來看,長期虧損、經營不善的上市公司退市壓力依然嚴峻。

其次,受政策層面和市場環境的影響,不少優秀的資產會尋求登陸海外資本市場的機會,這也使得“殼”對這些優秀標的的吸引力也將逐步下降。

此外,由于市場上優質標的稀缺性,使得重組政策的松綁對殼市場的實際影響并沒有想象中的那么大。借殼的限制條件較多,如果那些利潤較低的企業借殼上市,其估值就不會太高,借殼過程中股權將大比例稀釋,對于借殼方來說并不太劃算。

瘋狂的游資

長久以來,機構投資者偏愛炒作“殼”的根本原因在于A股退市率太低,這些面臨退市的ST和*ST公司會借助并購重組的利好,來圈錢炒作。

另一方面,則是游資的瘋狂入市,使得各類妖股層出不窮。臨2018近年末的11月,妖股和垃圾股再度演繹了游資的表演。

恒立實業(000622.SZ)作為2018年末的妖股之王,14個交易日內出現13個漲停,而即將退市的*ST長生(002680.SZ)也出現了5連漲停。面對資金的瘋狂炒作,深交所在2018年11月13日深夜發文稱,直指恒立實業、*ST長生等股票的炒作。

受此影響,恒立實業在隨后的交易日中股價波動顯著,ST板塊出現集體暴跌,散戶再次成為了被游資們收割的韭菜。

就*ST長生來說,疫苗事件的發酵使得本是行業龍頭的民企墮入深淵,巨額的罰款、行政處罰以及信任危機對公司的業績造成了巨大的影響,存在著退市風險。

關于長生生物疫苗造假的問題,市場上的投資者們心知肚明,然而就是這樣的一只歷經30多個跌停的股票,如今卻被資金拉起5個漲停板。根據龍虎榜的數據顯示,炒作*ST長生的全是游資,而游資最大的特點就是刀口舔血。

妖股頻現的2018年11月,其實也是對政策松綁的延期解讀,雖然監管趨嚴不可能完全杜絕妖股的出現,但是也對這類“殼”造成了一定的打擊,未來游資刀口舔血的風險也將越變越高。

綜合來看,此次的政策利好,雖然在一定程度上提高了“殼”價值,但在監管層嚴審和內幕交易嚴控的背景下,炒殼將不復往昔。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02