股權(quán)激勵行權(quán)價(jià)格對公司業(yè)績影響的實(shí)證分析

2019-03-28 05:50:52趙新泉

統(tǒng)計(jì)與決策 2019年5期

關(guān)鍵詞:模型

何 妍,趙新泉,李 慶

(1.中南財(cái)經(jīng)政法大學(xué) 統(tǒng)計(jì)與數(shù)學(xué)學(xué)院,武漢 430073;2.河南大學(xué) 數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,河南 開封 475004)

0 引言

行權(quán)價(jià)格是股權(quán)激勵契約設(shè)計(jì)的基礎(chǔ)性指標(biāo),它關(guān)系到經(jīng)理人能否行權(quán)以及行權(quán)收益的大小,在一定程度上決定了激勵的成敗。因此,從行權(quán)價(jià)格角度來分析股權(quán)激勵的效果對于公司更好地解決委托代理問題有著理論和實(shí)踐意義。

已有研究主要從公司的成長性、盈利性、盈余管理、人才戰(zhàn)略等視角分析股權(quán)激勵效果[1-4]。事實(shí)上,行權(quán)價(jià)格作為激勵契約的重要指標(biāo),其合理設(shè)定和激勵效果間的數(shù)量關(guān)系對于股權(quán)激勵的順利實(shí)施至關(guān)重要。股權(quán)激勵契約必須根據(jù)公司的實(shí)際情況、資本戰(zhàn)略來明確授予對象、授予數(shù)量、行權(quán)期限、行權(quán)價(jià)格等指標(biāo)。雖然股權(quán)激勵管理?xiàng)l例對于行權(quán)價(jià)格給出了明確的制定要求,但是此范圍太寬。大多數(shù)公司在趨同效應(yīng)影響下采用滿足條例要求的平值定價(jià)法,使得行權(quán)價(jià)格過于剛性,激勵收益無法充分體現(xiàn)經(jīng)理人工作的真實(shí)情況。已有行權(quán)定價(jià)問題的研究還存在理論與實(shí)際的脫節(jié),理論表現(xiàn)優(yōu)良的定價(jià)方法并未在實(shí)際中得到廣泛運(yùn)用。

本文旨在通過2006—2017年以來我國實(shí)行股權(quán)激勵的上市公司的面板數(shù)據(jù),構(gòu)建動態(tài)行權(quán)價(jià)格指標(biāo)進(jìn)行多元非線性回歸,研究行權(quán)價(jià)格對于公司業(yè)績的影響。創(chuàng)新之處在于:(1)行權(quán)價(jià)格指標(biāo)選取。本文選擇行權(quán)價(jià)格差比作為動態(tài)行權(quán)價(jià)格指標(biāo),研究其對于激勵效應(yīng)的影響方式和數(shù)值大小。一方面改變了固定行權(quán)價(jià)格定價(jià)法行權(quán)價(jià)格長期不變、與公司業(yè)績和激勵效應(yīng)相脫離的問題;另一方面解決了股權(quán)激勵行權(quán)價(jià)格數(shù)值隨時(shí)間推移不具可比性的問題。從博弈分析的視角,引入行權(quán)價(jià)格差比還可以降低總的委托代理成本。(2)工具變量的引入和多種回歸方法的運(yùn)用。本文選取2006—2017年間中國A股上市公司股權(quán)激勵的面板數(shù)據(jù),通過引入工具變量的高維固定效應(yīng)計(jì)量模型較好地解決了內(nèi)生性問題。2SLS、GMM2S和LIML回歸結(jié)果均表明行權(quán)價(jià)格差比和公司業(yè)績之間存在顯著的倒“U”型曲線關(guān)系,為進(jìn)一步研究最優(yōu)行權(quán)定價(jià)問題提供了實(shí)證依據(jù)。

1 理論分析與研究假設(shè)

1.1 理論分析

按照Hall和Murphy(2002)[1]的方法,在股權(quán)激勵實(shí)施總成本一定的條件下,通過優(yōu)化方法尋找最佳激勵下的行權(quán)價(jià)格及其規(guī)律。含有期權(quán)的資產(chǎn)組合記為:

經(jīng)理人的財(cái)富由初始財(cái)富?、s單位股票和期權(quán)組成,PT是股票價(jià)格,X是行權(quán)價(jià)格。

式(2)是現(xiàn)金報(bào)酬替代下的資產(chǎn)組合:

期權(quán)價(jià)格V由式(3)得到:

U(*)是財(cái)富的效用函數(shù),f(*)是效用函數(shù)對應(yīng)的概率密度。?nV/?P表示股價(jià)變化一單位所對應(yīng)的n份期權(quán)價(jià)格變化,當(dāng)該指標(biāo)數(shù)值越大時(shí),所對應(yīng)的激勵程度也越大,以此作為檢驗(yàn)激勵效果的標(biāo)尺。本文的目標(biāo)可表述為:

行權(quán)價(jià)格占比與股權(quán)激勵效應(yīng)的關(guān)系見下頁圖1。縱坐標(biāo)為股價(jià)變化1單位所引起的經(jīng)理人期權(quán)價(jià)值變化(單位:千美元)。橫坐標(biāo)為行權(quán)價(jià)格占股票價(jià)格百分比。

圖1 行權(quán)價(jià)格占比與股權(quán)激勵效應(yīng)的關(guān)系

通過數(shù)值分析發(fā)現(xiàn)經(jīng)理人行權(quán)價(jià)格與激勵效應(yīng)之間的關(guān)系呈現(xiàn)先增加再減少的二次曲線關(guān)系[5],說明對于不同財(cái)富占比的經(jīng)理人來說,太低的行權(quán)價(jià)格起不到應(yīng)有的激勵,而行權(quán)價(jià)格過高也會適得其反。平頂?shù)亩吻€說明股權(quán)激勵存在最優(yōu)行權(quán)價(jià)格區(qū)間,該區(qū)間包含行權(quán)價(jià)格等于授予日股票價(jià)格的情況,一定程度上解釋了1998年標(biāo)準(zhǔn)普爾500期權(quán)激勵94%采用行權(quán)價(jià)格等于授予日公司股價(jià)的合理性。這對于我國絕大多數(shù)公司激勵定價(jià)采用平值定價(jià)法也提供了理論支撐。

1.2 研究假設(shè)

股權(quán)激勵最初是為了解決委托人和代理人信息不對稱所帶來的道德風(fēng)險(xiǎn)和逆向選擇。股東通過分享股權(quán)把經(jīng)理人的收入和公司業(yè)績、股票價(jià)格緊密相連形成利益共同體。合理的股權(quán)激勵行權(quán)價(jià)格是股權(quán)激勵方案制定的基本要素,又是決定經(jīng)理人和股東收益的重要指標(biāo),是形成利益共同體的關(guān)鍵。在股權(quán)激勵方案中,經(jīng)理人與股東的個(gè)人利益和行權(quán)價(jià)格的制定息息相關(guān)。合理的定價(jià)會產(chǎn)生足夠的激勵作用,激勵作用是通過公司業(yè)績的提升推動股票價(jià)格的上漲來實(shí)現(xiàn)的。

然而,股東和經(jīng)理人的收益分配是一個(gè)零和博弈過程。過低的行權(quán)價(jià)格會使股東利益受損,同時(shí)經(jīng)理人接受和適應(yīng)不努力就能得到“福利”的安逸環(huán)境,逐步失去努力工作的動力和韌性。過高的行權(quán)價(jià)格會產(chǎn)生“棘輪效應(yīng)”,產(chǎn)生努力工作會提升未來激勵的門檻,影響經(jīng)理人努力工作的熱情。公司業(yè)績和股票價(jià)格受行業(yè)和市場的影響,超過一定閾值,其上升幅度和速度都會下降,單方面提高行權(quán)價(jià)格相當(dāng)于減少經(jīng)理人收益。因此,本文認(rèn)為過高和過低的行權(quán)價(jià)格都會阻礙激勵效應(yīng)的釋放,合理的行權(quán)價(jià)格才能產(chǎn)生最優(yōu)激勵效果。參照二次曲線的形式,設(shè)定動態(tài)行權(quán)價(jià)格指標(biāo)與公司業(yè)績之間是一條開口向下的二次曲線。由此提出假設(shè):

股權(quán)激勵契約行權(quán)價(jià)格指標(biāo)和公司業(yè)績之間呈現(xiàn)倒“U”型曲線。

2 實(shí)證分析

2.1 樣本與數(shù)據(jù)來源

本文數(shù)據(jù)來源于wind資訊金融終端和國泰安CSMAR數(shù)據(jù)庫。股權(quán)激勵上市公司的范圍確定源于wind數(shù)據(jù)庫,公司治理結(jié)構(gòu)、行情指標(biāo)、財(cái)務(wù)指標(biāo)、股東信息數(shù)據(jù)皆來源于國泰安數(shù)據(jù)庫。從wind數(shù)據(jù)庫得到2006—2017年記錄的有過股權(quán)激勵記錄的上市公司706家,共計(jì)推行股權(quán)激勵1555次,刪除由于上市時(shí)間過晚而數(shù)據(jù)缺失嚴(yán)重的公司312家,按照慣例刪除金融行業(yè)公司1家,刪除ST公司4家,刪除行權(quán)價(jià)格缺失的上市公司10家,最后獲得有效樣本366家上市公司12年間共4392個(gè)觀察值的面板數(shù)據(jù)集。其中,個(gè)別缺失數(shù)據(jù)用均值替換法進(jìn)行插補(bǔ),1%分位數(shù)以外的所有數(shù)據(jù)為消除極端值的影響均進(jìn)行winsorize縮尾處理。數(shù)據(jù)處理主要借助excel和R軟件,回歸分析由stata14軟件實(shí)現(xiàn)。

2.2 變量定義

按照文獻(xiàn)[6,7]的做法,選取每股收益(EPS)和總資產(chǎn)收益率(ROA)為公司收益指標(biāo),選取總資產(chǎn)凈利潤率(TANIR)為公司盈利性指標(biāo)來衡量股權(quán)激勵的激勵效果。以上指標(biāo)均進(jìn)行了扣除行業(yè)平均值的處理,以便更好地描述行權(quán)價(jià)格對于業(yè)績的凈影響。變量的選取說明見表1。

表1 變量的選取說明

2.3 行權(quán)價(jià)格的描述性統(tǒng)計(jì)分析

本文首先對行權(quán)價(jià)格數(shù)據(jù)按照行業(yè)和年度來進(jìn)行統(tǒng)計(jì)分析(見下頁表2)。366家上市公司被劃分為16類行業(yè),行業(yè)間推行股權(quán)激勵的數(shù)量和行權(quán)價(jià)格均值差異較大。制造行業(yè)推行股權(quán)激勵的數(shù)量遠(yuǎn)遠(yuǎn)高于其他行業(yè),然后依次是房地產(chǎn)產(chǎn)業(yè)、服務(wù)業(yè)和零售批發(fā)行業(yè)。行權(quán)價(jià)格最高的行業(yè)是教育業(yè)、農(nóng)林漁業(yè),最低的行業(yè)是租賃服務(wù)和住宿業(yè)。行權(quán)價(jià)格變化幅度最大的是生產(chǎn)供應(yīng)業(yè)和服務(wù)行業(yè),教育業(yè)和租賃業(yè)的行權(quán)價(jià)格數(shù)值穩(wěn)定、波幅小。

2006年是我國股權(quán)激勵元年,至此開始上市公司推行股權(quán)激勵的數(shù)量呈現(xiàn)逐年增加的趨勢。我國起步階段股權(quán)激勵的發(fā)展存在不斷完善和優(yōu)化的過程。期間股權(quán)激勵的行權(quán)價(jià)格最大值和激勵數(shù)量增長幅度大幅跳躍均出現(xiàn)在2008年,原因是受到美國次貸危機(jī)的影響,全球經(jīng)濟(jì)出現(xiàn)大幅下滑,上市公司紛紛借助股權(quán)激勵方案來調(diào)動工作積極性,提升公司業(yè)績。2006—2008年,行權(quán)價(jià)格均值出現(xiàn)大幅度增長,經(jīng)歷過經(jīng)濟(jì)危機(jī)的洗禮,行權(quán)價(jià)格均值逐漸趨于平穩(wěn)而理性的發(fā)展。2006—2007年度行權(quán)價(jià)格統(tǒng)計(jì)分析情況如表3所示。

表2 行業(yè)行權(quán)價(jià)格統(tǒng)計(jì)表

表3 2006—2007年度行權(quán)價(jià)格統(tǒng)計(jì)分析

2.4 模型設(shè)定

2.4.1 動態(tài)行權(quán)價(jià)格指標(biāo)

為了研究行權(quán)價(jià)格對于公司業(yè)績的影響,對于不同行業(yè)、不同發(fā)展階段的公司來說直接拿行權(quán)價(jià)格數(shù)據(jù)來做分析是不妥當(dāng)?shù)摹R虼吮疚亩x相對化指標(biāo)行權(quán)價(jià)格差比EPR作為行權(quán)價(jià)格因素的指標(biāo):

原因在于:

(1)現(xiàn)行公司推行股權(quán)激勵多是采用固定的行權(quán)價(jià)格定價(jià)法,行權(quán)價(jià)格與激勵效應(yīng)的聯(lián)系會因?yàn)閮r(jià)格的長期不變而斷裂。行權(quán)價(jià)格差比則因?yàn)楣善眱r(jià)格的時(shí)變性保留了股權(quán)激勵對管理層的激勵效應(yīng),可以較為準(zhǔn)確地實(shí)時(shí)反映管理層在方案中獲利量的相對值,因此該指標(biāo)具有對激勵效果的描述能力。

(2)股權(quán)激勵是公司解決長期委托代理問題的有效途徑,其時(shí)限多為5~10年。如果數(shù)據(jù)不進(jìn)行可比價(jià)處理,單純的數(shù)值比較是不具有可比性的。行權(quán)價(jià)格差比采用比值的形式也較好地解決了可比價(jià)問題,作為解釋變量是合理的。

2.4.2 模型構(gòu)建

基于理論分析部分期權(quán)價(jià)格和行權(quán)價(jià)格關(guān)系的研究,已經(jīng)得出存在最優(yōu)行權(quán)價(jià)格的結(jié)論。同時(shí),考慮二次曲線的最值存在性,設(shè)計(jì)如下模型研究行權(quán)價(jià)格因素和公司業(yè)績之間的非線性關(guān)系。其中,因變量采用扣除行業(yè)平均值的每股收益代表公司業(yè)績,目的是更好地研究行權(quán)價(jià)格的凈影響。

2.5 行權(quán)價(jià)格指標(biāo)與公司業(yè)績

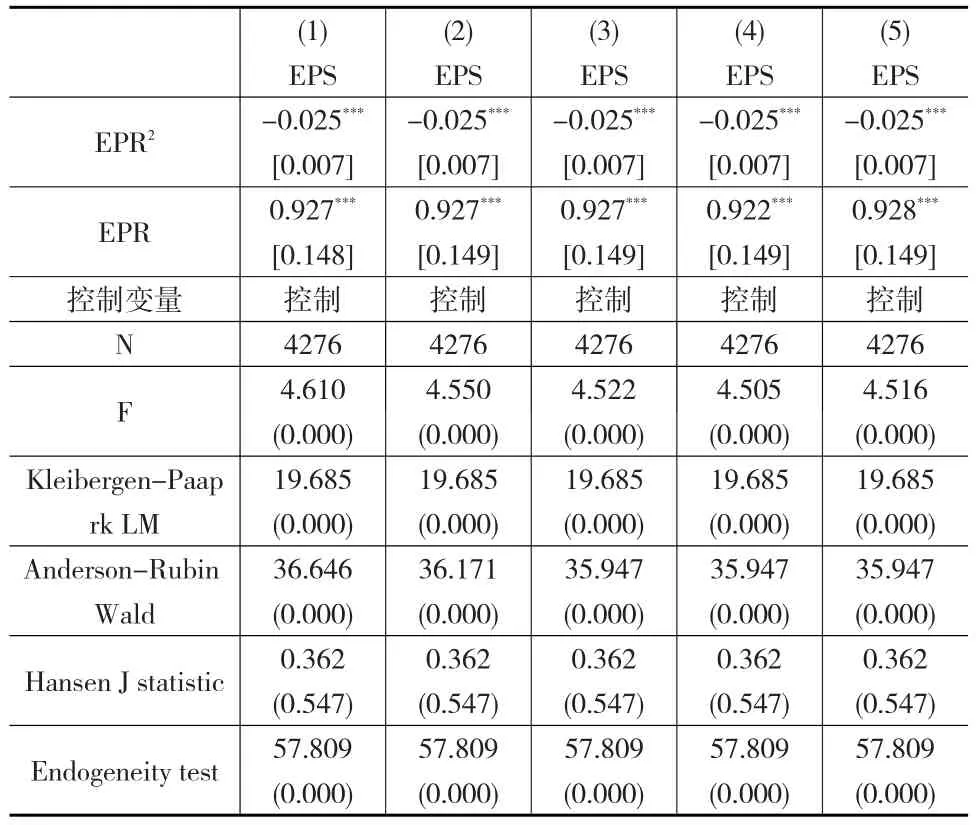

首先通過Hausman檢驗(yàn)和LM檢驗(yàn),結(jié)果表明應(yīng)采用固定效應(yīng)模型。本文所有模型輸出結(jié)果均進(jìn)行了上述的檢驗(yàn)(過程略)。為了避免模型可能的內(nèi)生性問題,造成估計(jì)結(jié)果有偏和不一致,引入工具變量市凈率和價(jià)差比滯后一期構(gòu)造價(jià)差比的工具變量集。在其他條件不變情況下,市凈率與價(jià)差比高度相關(guān)與公司業(yè)績無關(guān),是較為理想的備擇工具變量。按照式(6)進(jìn)行回歸和檢驗(yàn)得到表4。

表4 行權(quán)價(jià)格與每股收益的倒“U”型關(guān)系及檢驗(yàn)

表4中第一列為個(gè)體、時(shí)點(diǎn)雙固定模型的輸出結(jié)果,第二、三、四、五列為在個(gè)體固定效應(yīng)的基礎(chǔ)上依次增加行業(yè)、省份的高維固定效應(yīng)的結(jié)果,即三、四、五列均為個(gè)體、時(shí)點(diǎn)、行業(yè)、地域四固定模型估計(jì)結(jié)果。其中第一、二、三列為2SLS估計(jì)方法,第四列為GMM2S估計(jì),第五列是LIML估計(jì)的結(jié)果,依照Guimaraes和Portugal(2009)[8]使用Gauss-Seidel算法對高維度固定效應(yīng)模型估計(jì)的結(jié)果。從表中不難看出,Hansen J統(tǒng)計(jì)量無法拒絕原假設(shè),說明工具變量滿足外生性假定,工具變量的設(shè)定和引入對于解決行權(quán)價(jià)差比與每股收益之間可能的內(nèi)生性問題效果顯著。在0.01顯著性水平下,行權(quán)價(jià)差比二次項(xiàng)及行權(quán)價(jià)差比的系數(shù)均顯著,通過行權(quán)價(jià)格指標(biāo)說明行權(quán)價(jià)格對于公司業(yè)績的影響。二次項(xiàng)系數(shù)均為負(fù)值,行權(quán)價(jià)格差比與公司業(yè)績之間呈現(xiàn)開口向下的倒“U”型曲線特征,證實(shí)本文的假設(shè)成立。

2.6 穩(wěn)健性檢驗(yàn)

(1)采用不同的估計(jì)方法

當(dāng)控制了個(gè)體和年份差異之后,各解釋變量的估計(jì)系數(shù)無論采用2SLS、GMM2S還是LIML方法估計(jì)結(jié)果均未發(fā)生較大的變化,因此,從估計(jì)方法的角度驗(yàn)證了模型的穩(wěn)健性。

(2)采用不同的公司業(yè)績指標(biāo)

為使結(jié)論更為穩(wěn)健,首先選取總資產(chǎn)凈利潤率和總資產(chǎn)收益率來替代每股收益作為衡量公司業(yè)績的指標(biāo),采用上述工具變量選取和估計(jì)方法進(jìn)行回歸,結(jié)果見表5。行權(quán)價(jià)格指標(biāo)和股權(quán)激勵公司業(yè)績之間滿足倒“U”型曲線關(guān)系。行權(quán)價(jià)格指標(biāo)EPR一次項(xiàng)和二次項(xiàng)系數(shù)數(shù)值僅有微小變化,二次項(xiàng)系數(shù)始終為負(fù),且均在1%顯著性水平下顯著。

表5 穩(wěn)健性檢驗(yàn)

(3)工具變量檢驗(yàn)

對于模型可能存在的內(nèi)生性問題,找到了較為合理的工具變量集,并通過了多重檢驗(yàn),表明模型的內(nèi)生性問題得到了較好的解決。對于模型中二次項(xiàng)也可能存在的內(nèi)生性問題,依據(jù)Wooldridge(2000)的方法將價(jià)差比對所有外生變量和所有工具變量回歸,依據(jù)回歸結(jié)果計(jì)算價(jià)差比的估計(jì)值及該估計(jì)值的平方,并用該估計(jì)值及估計(jì)值的平方作為模型中價(jià)差比二次項(xiàng)的工具變量。

表5第一、三列為個(gè)體固定效應(yīng)模型輸出結(jié)果,第二、四列為個(gè)體、時(shí)點(diǎn)、行業(yè)、地域四固定模型輸出結(jié)果。表5中對工具變量是否可識別(Kleibergen-Paap rk LM)、弱工具變量(Anderson-Rubin Wald)以及工具變量有效性(Hansen J)進(jìn)行了檢驗(yàn)。為了證實(shí)使用工具變量回歸的合理性,參照 Hayashi(2000)的 做 法 ,采 用 Endogeneity test代 替Durbin-Wu-Hausman檢驗(yàn),結(jié)果表明初始模型存在內(nèi)生變量問題,使用工具變量法對模型進(jìn)行估計(jì)更為有效。

3 結(jié)論

本文研究股權(quán)激勵契約行權(quán)價(jià)格與公司業(yè)績的關(guān)系,選用行權(quán)價(jià)格差比作為行權(quán)價(jià)格指標(biāo)變量,分別建立模型進(jìn)行多元回歸分析。采用行權(quán)價(jià)格差比二次項(xiàng)對收益率和利潤率等公司業(yè)績指標(biāo)進(jìn)行回歸,結(jié)果表明二者之間存在顯著的倒“U”型曲線關(guān)系,假設(shè)得到驗(yàn)證。

行權(quán)價(jià)格的合理確定對于股權(quán)激勵效果有著顯著影響,并且我國上市公司股權(quán)激勵相關(guān)數(shù)據(jù)也有利地支撐了這一結(jié)論。股權(quán)激勵行權(quán)定價(jià)的研究不單純是定價(jià)理論的發(fā)展和完善,同時(shí)也要結(jié)合我國資本市場發(fā)展的現(xiàn)狀和不同行業(yè)、不同發(fā)展階段公司的訴求差異展開。雖然沒有普遍適用的最優(yōu)定價(jià)模型,但針對不同公司不同階段的最優(yōu)定價(jià)研究也具有重要的應(yīng)用價(jià)值。公司所有者在激勵定價(jià)時(shí)要勇于嘗試、勤于探索而不僅僅是追隨、照搬已有的成功經(jīng)驗(yàn)。要盡量避開“趨同效應(yīng)”的影響,要鼓勵創(chuàng)新并且對于經(jīng)理人不可預(yù)見的失誤給予適度的接納。今后應(yīng)投入更多的精力來發(fā)展、創(chuàng)造定價(jià)理論,并將理論優(yōu)良的定價(jià)方法真正應(yīng)用于股權(quán)激勵的實(shí)踐,為我國股權(quán)激勵的推進(jìn)和發(fā)展保駕護(hù)航。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19