產融結合型房地產上市公司效率研究

2019-04-04 00:55:30常翔

科學與財富 2019年4期

摘 要:本文選取2010-2017年間,通過參股金融機構方式進行產融結合的房地產上市公司為樣本,運用數據包絡分析方法(DEA)的C2R模型,分析了通過這種方式實現產融結合的企業的效率表現。

研究發現:在考察期間我國產融結合型房地產上市公司的數量逐年遞增,但是整體表現出的平均效率水平不高。

關鍵詞:房地產;產融結合;效率;DEA

一、數據包絡分析方法(DEA)——C2R模型

本文采用數據包絡分析方法(DEA)中的C2R模型,以多階段(Multi-Stage)的產出最大為導向,分別計算各年的樣本技術效率值(DEA-Value)。

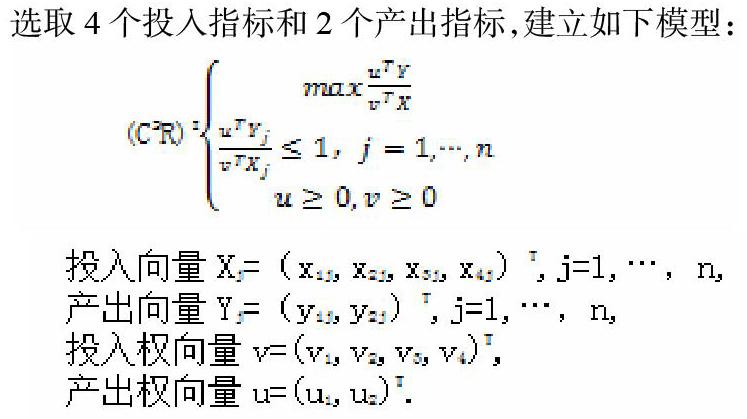

選取4個投入指標和2個產出指標,建立如下模型:

1.投入指標(Input)

本文在投入指標的選取上參考微觀經濟學中生產函數Q=F(K,L),從勞動力投入L和資本投入K兩方面進行選取。勞動力投入L方面,選取職工薪酬作為投入指標;資本投入K方面,選取折舊和攤銷、財務費用兩個指標作為投入指標。

同時參考“經濟利潤=會計利潤-機會成本”,將機會成本作為投入指標的一項引入模型。

(1)職工薪酬(payment)

企業當年產生的人工成本會計入應付職工薪酬科目,而公司支付工資會減少應付職工薪酬科目金額,所以本文采用的職工薪酬為:

職工薪酬(PA)=應付職工薪酬增加額+支付給職工以及為職工支付的現金=(期末應付職工薪酬-期初應付職工薪酬)+支付給職工以及為職工支付的現金

(2)折舊和攤銷(depreciation)

形成固定資產和無形資產的資本投入總量可以作為資本投入的一個指標,但實際上每年的消耗僅為固定資產折舊和無形資產攤銷部分,可以將其作為這部分資本的成本,所以本文采用折舊和攤銷作為一項投入指標:

折舊和攤銷(DE)=固定資產折舊+無形資產攤銷

(3)財務費用(financial expense)

借入資本也是企業的資本投入,財務費用可以衡量借入資本的成本,本文采用財務費用明細中的利息支出作為借入資本成本的投入指標:

財務費用(FE)=財務費用利息支出

(4)機會成本(opportunity cost)

本文引入機會成本作為一項自有資本投入的指標,所有者權益和平均報酬率的乘積,由于同年各家公司的平均報酬率相同,所以本文采用所有者權益作為機會成本(OC)的代替指標:

2.產出指標(Output)

本文選取營業收入和扣除期間費用、營業稅金及附加前的營業利潤兩個指標作為產出指標。

(1)營業收入(operation revenue)

衡量企業日常經營的產出,包括主營業務收入和其他業務收入。

營業收入(OR)=主營業務收入+其他業務收入

(2)調整營業利潤(adjusted operating profit)

調整營業利潤(AOP)=營業利潤+期間費用+營業稅金及附加

二、實證結果及分析

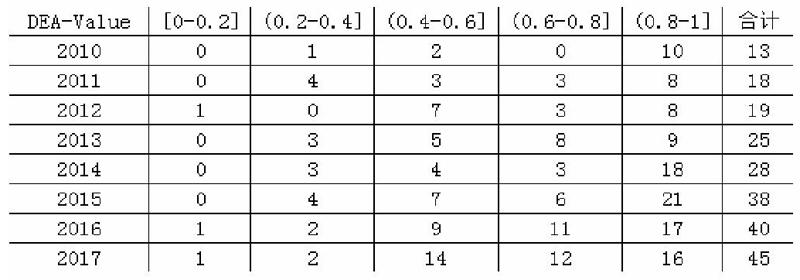

本文通過DEAP2.1軟件進行數據分析處理,計算得到2010-2017年各年參股金融機構房地產上市公司的技術效率值,并分年按區間計數,結果如下表所示:

從各年樣本效率值的區間分布上看,呈現出“左低右高”的分布特點。各年參股金融機構房地產上市公司的效率值主要分布在(0.8,1.0]區間內,平均有47.34%的樣本的效率值落在這一區間內,反映出接近一半的房地產上市公司產融結合有較高的效率;同時也有一半的樣本的效率值不超過0.8,反映出產融結合的房地產上市公司并不都表現出較高效率,仍有一半參股金融機構的樣本公司與潛在的效率前沿存在比較大的差距,有進一步改進的空間。

隨著進行產融結合房地產上市公司的逐年增加,效率值超過0.8,甚至達到1.0的公司的絕對數量也同步增加,但是具有較高效率的公司在各年樣本總體中的占比卻沒有呈現出相同的趨勢,具體表現為從2010年的76.92%,連續三年下降,到2013年的36.00%,2014年回升至64.29%,然后又連續三年下降,至2017年為35.56%。這反映出一部分通過參股金融機構進行產融結合的房地產上市公司只是在產融結合趨勢下,實現了形式上的產融結合,并沒有真正發揮出產融結合的效率。

三、結論

本文參考成本收益分析方法,改進和構建指標體系,并將機會成本的作為投入指標引入效率評價模型,使投入指標和產出指標更好匹配,效率值能更好的體現企業真實的情況。然后用數據包絡分析方法,分析產融結合型房地產上市公司的效率表現,以期為房地產公司參股金融機構提供一定的參考。

數據包絡分析的結果表明,只有大約50%的產融結合型房地產上市公司具有較高的效率,而另一半參股金融結構的房地產上市公司表現出較低的經營效率,整體效率不高,還有很大的改善空間。

參考文獻:

[1]譚小芳,范靜.產融結合型農業上市公司運營效率研究[J].農業技術經濟,2014,(10):111-120.

作者簡介:

常翔(1992-),男,山西長治人,山西財經大學2016(金融學)學碩研究生,研究方向:商業銀行經營管理.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

時代英語·高二(2015年1期)2015-03-16 00:08:11